Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

![]()

![]() (16)

(16)

где ![]()

![]() – значение экспоненциальной средней, а

– значение экспоненциальной средней, а ![]()

![]() – коэффициент, который определяет силу сглаживания колебаний.

– коэффициент, который определяет силу сглаживания колебаний.

3.1.2. Описательная статистика

Для лучшего понимания особенностей используемых данных были рассчитаны основные меры центральной тенденции и показатель риска – среднеквадратическое отклонение (см. Таблица 7 на стр. 47).

Соответствуя экономическим тенденциям, прирост ежемесячных объемов государственного долга РФ обладает положительным математическим ожиданием: средний прирост за месяц составляет чуть более 1,75 %. К тому же, как и ожидалось, за 2010-2015 гг. прирост ежемесячной доходности ОФЗ обладает положительным математическим ожиданием и составляет порядка 0,5 % (см. Таблица 7 на стр. 47).

Таблица 7. Основные параметры используемых переменных

Переменная | М. О. | СКО | Min | Max |

ИПП | 147,71 | 10,364 | 125,90 | 176,80 |

Государственный долг РФ, млрд руб. | 6671,5 | 2339,7 | 3239,8 | 11031 |

Cbonds-GBI RU YTM eff, % | 8,3224 | 1,8413 | 6,5899 | 14,555 |

Цена на нефть Brent, долл. за баррель | 93,323 | 23,855 | 34,740 | 125,89 |

ip, % | 0,28898 | 1,1704 | -2,2168 | 2,6416 |

debt, % | 1,7542 | 2,0496 | -1,9837 | 12,664 |

er, % | -0,54046 | 2,0932 | -7,8726 | 3,4162 |

ytm, % | 0,49862 | 3,5251 | -6,0506 | 15,393 |

oil, % | -0,69408 | 4,8678 | -15,537 | 8,6503 |

Источник: [Росстат, 2016], [Минфин РФ, 2016а], [ЦБ РФ, 2016б], [Cbonds, 2016б], [, 2016] и расчеты автора

3.1.3. Графики

В качестве наглядных инструментов описания данных в работе используются графики используемых переменных.

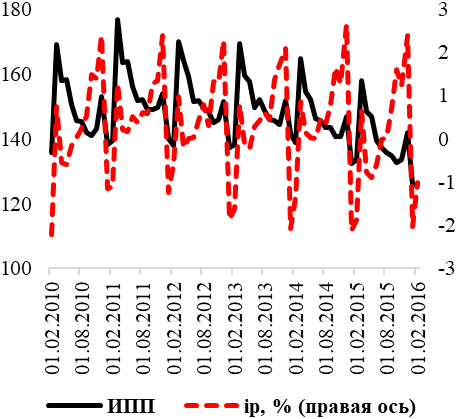

Так, и индекс ИПП, и его прирост обладают ярко выраженной цикличностью. Соответственно, наибольшие значения ИПП ежегодно наблюдаются в марте, а минимальные – в январе. Таким образом, переменная ip принимает максимальные значения декабре, а минимальные – в январе. На графике также видно, что оба ряда являются стационарными (см. Рисунок 3 на стр. 48).

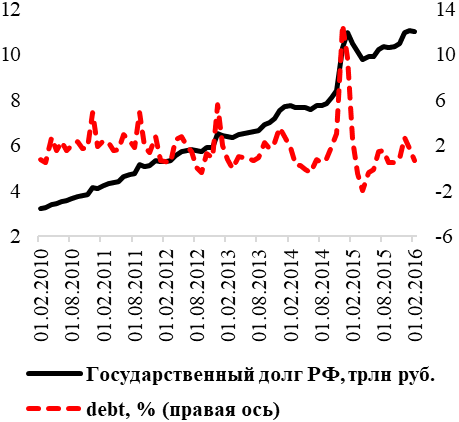

На графике, отражающем динамику объема государственного долга РФ, ярко выражен восходящий тренд: за рассматриваемый промежуток он увеличился почти в 4 раза. График прироста объема государственного долга РФ колеблется в коридоре от -2 % до 6 %. Однако, наблюдается резкий прирост в декабре 2014 г., соответствующий значению в 12,7 % (см. Рисунок 4 на стр. 48).

Рисунок 3. Динамика ИПП

Источник: [Росстат, 2016], расчеты автора | Рисунок 4. Динамика государственного долга РФ

Источник: [Минфин РФ, 2016а], расчеты автора |

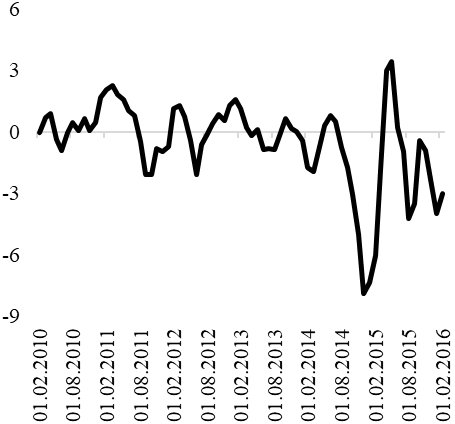

Рисунок 5. Динамика er, %

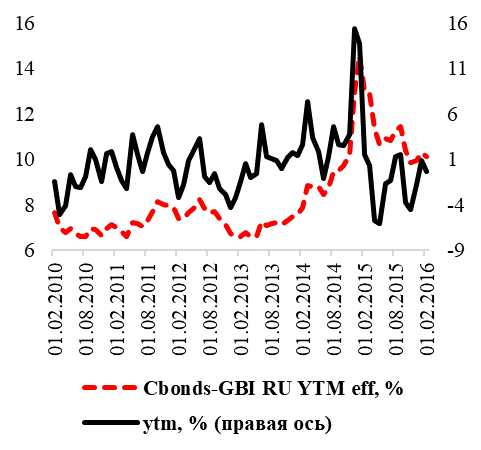

Источник: [ЦБ РФ, 2016б] и расчеты автора | Рисунок 6. Динамика Cbonds-GBI RU YTM eff

Источник: [Cbonds, 2016б], расчеты автора |

Динамика индекса реального валютного курса доллара к рублю относительно стабильна до июля 2014 г.: значения изменяются в промежутке от 2,25 % до -0,65 %. Однако, начиная с июля 2014 г. волатильность индекса значительно возрастает (см. Рисунок 5 на стр. 48).

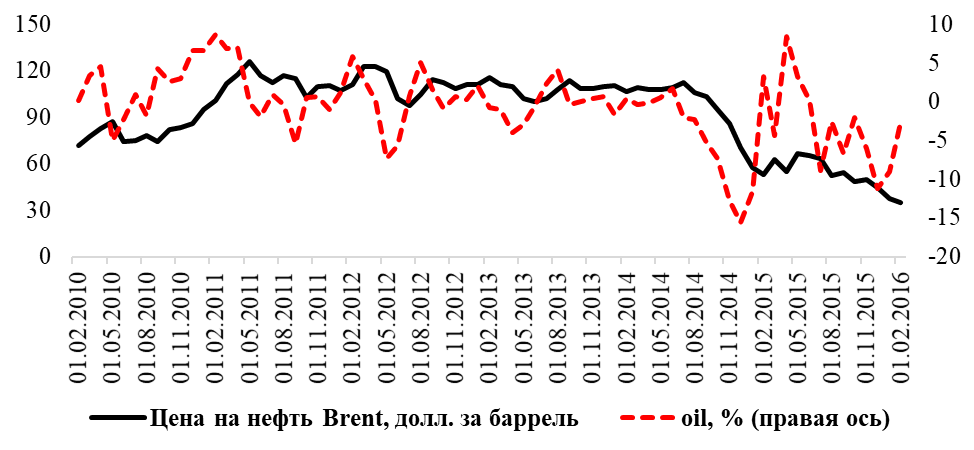

Рисунок 7. Динамика цены на нефть Brent

Источник: [, 2016], расчеты автора

Индекс, отражающий динамику средневзвешенной ежемесячной доходности российских государственных облигаций обладает слабой волатильностью июля 2014 г. За аналогичный временной промежуток показатель прироста индекса стабилен и колеблется в коридоре от -5 % до 7,4 %. Однако, уже к началу 2015 г. индекс доходности к погашению совершает мощный скачок до 14,6 %, что соответствует, также, и аномально высокому значению прироста индекса в 15,4 % за декабрь 2015 г. (см. Рисунок 6 на стр. 48).

В динамике цены на нефть Brent можно выделить период ее роста, относительной стабильности и резкого падения. Последний период соответствует значительному росту волатильности значений прироста нефтяных цен. В целом, ряд динамики переменной oil является стационарным (см. Рисунок 7 на стр. 49).

3.1.4. Проверка на стационарность

Для проверки данных на стационарность использовались такие тесты единичного корня, как расширенный тест Дики-Фуллера (ADF-тест) и ADF-GLS тест. Для обоих тестов нулевая гипотеза соответствует стационарному состоянию ряда. Выбор лагов для тестов осуществлялся по критерию Шварца. Результаты тестов представлены ниже (см. Таблица 8 на стр. 50).

Таблица 8. p-значения тестов единичного корня

Переменная | ADF (4 лага) |

ip | 0,0002245*** |

debt | 0,001076*** |

er | 0,03414** |

ytm | 0,02883** |

oil | 0,02262** |

Источник: [Росстат, 2016], [Минфин РФ, 2016а], [ЦБ РФ, 2016б], [Cbonds, 2016б], [, 2016] и расчеты автора

Как результат, во всех случаях отвергается нулевая гипотеза, следовательно, все переменные являются стационарными.

3.2. Результаты VAR-моделирования

Для анализа связи переменных использовалась VAR(1) модель. Результаты данной модели представлены в соответствующих таблицах.

Уравнение прироста ИПП обладает наименьшим коэффициентом детерминации (0,22), что обусловлено, в большей степени, ярко выраженной цикличностью в динамике значений переменной. Первый лаг ip значимо положительно влияет на переменную. К тому же, значения первого лага прироста объемов государственного долга оказывает значимое отрицательное влияние на прирост ИПП (см. Таблица 9 на стр. 51).

Таблица 9. Уравнение 1: ip

Коэффициент Ст. ошибка t-статистика P-значение --------------------------------------------------------------- const 0,726124 0,190810 3,805 0,0003 *** ip_1 0,219753 0,0864689 2,541 0,0134 ** debt_1 −0,303977 0,0793414 −3,831 0,0003 *** er_1 −0,0612240 0,0766538 −0,7987 0,4273 ytm_1 0,0441644 0,0483276 0,9139 0,3641 oil −0,0204053 0,0260240 −0,7841 0,4358 Среднее зав. перемен 0,323779 Ст. откл. зав. перемен 1,139948 Сумма кв. остатков 71,91903 Ст. ошибка модели 1,043879 R-квадрат 0,220501 Испр. R-квадрат 0,161448 F(5, 66) 4,699594 Р-значение (F) 0,000988 Параметр rho 0,064702 Стат. Дарбина-Вотсона 1,845055 |

Источник: [Росстат, 2016], [Минфин РФ, 2016а], [ЦБ РФ, 2016б], [Cbonds, 2016б], [, 2016] и расчеты автора

Переменная прироста объемов государственного долга РФ значимо положительно зависит от собственного первого лага, а также от прироста ИПП. Как и ожидалось, существует значимая обратная связь темпов прироста объемов государственного долга и цен на нефть. Также, согласно модели, укрепление рубля, а также рост доходностей ОФЗ соответствует увеличению объемов государственного долга РФ (см. Таблица 10 на стр. 51).

Таблица 10. Уравнение 2: debt

Коэффициент Ст. ошибка t-статистика P-значение --------------------------------------------------------------- const 0,771408 0,225962 3,414 0,0011 *** ip_1 0,376188 0,136407 2,758 0,0075 *** debt_1 0,469256 0,0904324 5,189 2,20e-06 *** er_1 0,168694 0,146445 1,152 0,2535 ytm_1 0,0457424 0,0740595 0,6176 0,5389 oil −0,160785 0,0679262 −2,367 0,0209 ** Среднее зав. перемен 1,768520 Ст. откл. зав. перемен 2,060331 Сумма кв. остатков 163,4209 Ст. ошибка модели 1,573555 R-квадрат 0,457780 Испр. R-квадрат 0,416703 F(5, 66) 19,12289 Р-значение (F) 1,03e-11 Параметр rho −0,067430 Стат. Дарбина-Вотсона 2,130689 |

Источник: [Росстат, 2016], [Минфин РФ, 2016а], [ЦБ РФ, 2016б], [Cbonds, 2016б], [, 2016] и расчеты автора

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 |