Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

В целом, надо отметить, что в практике формирования бюджетов всех уровней Кыргызской Республики, как и других стран, имеет место консервативная система бюджетной классификации (административная, экономическая, функциональная), которая остаётся практически неизменной десятилетиями. Поэтому, найти хотя бы ориентировочную привязку мер и действий стратегических Планов к конкретным разделам бюджетной классификации республиканского бюджета Кыргызской Республики практически невозможно.

Поэтому, неизбежной представляется работа по внедрению методологии бюджетирования планов реализации стратегических документов с учётом как ресурсов государственного бюджета, так и внебюджетных источников, включая прямые иностранные инвестиции и внутренние частные инвестиции.

В рамках настоящего документа впервые предлагаются методологические рекомендации для расчёта бюджета на реализацию планов стратегических документов, включая внутренние и внешние источники финансирования. Данная методология впервые была апробирована при формировании бюджета на цели реализации СРС(2009-2011гг) и СПР КР (2012-2014гг).

Методология расчёта бюджета планов стратегических документов

1). Подготовительный этап:

На данном этапе предполагается решение следующих задач:

Подготовка рабочих форматов бюджета (приложение № 1) в рамках предлагаемой расчётной модели. Формирование структуры бюджета в строгом соответствии с: (i) приоритетами, (ii) целями, (iii) задачами и (iv) мерами политики стратегического плана. Согласование с заказчиком/министерством/ведомством общих методологических подходов к формированию бюджета стратегического Плана. Анализ и оценка действующего бюджетного законодательства в КР, включая последние изменения системы оплаты труда государственных и муниципальных служащих, работников органов местного самоуправления. Инвентаризация отчётных данных о внешней помощи международных донорских организаций. Формирование Прайс-листа (приложение № 2) по государственным и рыночным стоимостным показателям единицы ресурса, вовлекаемого в реализацию запланированных инициатив и мер Плана, по следующей структуре: среднемесячная оплата труда работников системы государственного управления и местного самоуправления; оплата труда международных и национальных консультантов; расходы на образовательные инициативы, включая обучение госслужащих и муниципальных служащих; полевые исследования; информационные услуги и продукты; приобретение рыночных товаров и услуг; транспортные расходы; командировочные расходы для работников бюджетной сферы. Проведение консультаций с представителями министерства финансов по контрольным цифрам СПБ на предстоящий трёхлетний/пятилетний период на цели финансирования мер и действий Плана за счёт государственного бюджета.2). Этап формирования бюджета планов реализации стратегий

На данном этапе проводятся непосредственные расчёты по бюджетированию, которые должны осуществляться в строгом соответствии:

- с согласованными форматами таблиц рабочей модели бюджетирования (приложение 1.);

- стоимостными данными единицы ресурса, выведенными в Прайс-лист (приложение№2); сроками, установленными для выполнения каждого из мероприятий плана.

Обязательной процедурой в процессе бюджетирования планов является процесс экспертного согласования предлагаемых состава работ и сметы расходов по каждому из мероприятий Плана.

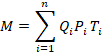

Исходная формула для расчета мер:

где:

M – стоимость меры (потребность);

Qi – количество вовлеченных человек (или единиц), i-той статьи расходов меры;

Pi – стоимость единицы расходуемого ресурса i-той статьи расходов меры;

Ti – число затрачиваемых месяцев i-той статьи расходов меры (в отдельных случаях Ti может означать количество единиц).

Формула для расчета задач:

где,

O – стоимость задачи (потребность);

Mi – стоимость i-той меры.

Цели, приоритеты и финансовые затраты на реализацию планов в целом рассчитывались по формуле, аналогичной формуле по расчету задач.

При этом, «цели» являются суммой финансовых затрат на «задачи», «приоритеты» – сумма затрат на «цели», а финансовые затраты на реализацию стратегических планов в целом – это сумма финансовых затрат на приоритеты стратегии.

Формула для расчета финансового разрыва (на примере целей):

![]()

где,

FGg – финансовый разрыв

![]()

![]() - имеющиеся возможности по финансированию стоимости i-той цели

- имеющиеся возможности по финансированию стоимости i-той цели

![]()

![]() – стоимость i-той цели (потребность)

– стоимость i-той цели (потребность)

3). Предпосылки и условия реализации стратегических планов

В международной практике принято считать, что 50-ти процентное и выше покрытие потребностей возможным финансированием является надёжным ориентиром устойчивости программы/стратегии и хорошим сигналом реалистичности предлагаемых мер политики для принятия адекватных политических решений. Если этот показатель складывается ниже 50%, например, 30%, то предлагается два варианта улучшения данного показателя:

1). Ревизия и сокращение наиболее проблемных с точки зрения возможностей финансирования предлагаемых мер/ инициатив, запланированных в стратегических планах;

2). Приглашение международных донорских организаций к партнёрству в реализации стратегических планов.

ИСТОРИЧЕСКАЯ СПРАВКА ПО ВОПРОСАМ УСТОЙЧИВОГО РАЗВИТИЯ

История становления мировой концепции устойчивого развития начинается с Конференции ООН по проблемам окружающей человека среды, прошедшей в Стокгольме в июне 1972 года. Именно на Стокгольмской конференции был впервые включен в международную повестку дня вопрос о взаимосвязи между экономическим развитием, качеством жизни и состоянием окружающей среды.

Мировая концепция устойчивого развития состоит в том, чтобы удовлетворить потребности нынешних поколений, не ставя при этом под угрозу удовлетворение потребностей будущих поколений. Принципиальные условия для устойчивого развития1:

темпы потребления возобновляемых ресурсов не должны превышать темпов их восстановления; темпы потребления невозобновляемых ресурсов не должны превышать темпов разработки их устойчивой возобновляемой замены; интенсивность выбросов загрязняющих веществ не должна превышать возможности окружающей среды поглощать их.Однако, официальное признание эта модель получила только в 1992 году, на Международной Конференции ООН по Окружающей среде и развитию в Рио-де-Жанейро получившей название «Планета Земля». На данной конференции мировым сообществом впервые была выражена приверженность новой модели устойчивого развития.

Дальнейшими международными событиями, посвящёнными проблемам устойчивого развития, стали встреча на высшем уровне «Планета Земля» + 5 (1997 год, Нью-Йорк), посвященная обзору и оценке осуществления Повестки дня на XXI век и Всемирный саммит ООН по устойчивому развитию в Йоханесбурге, на котором был представлен обзор десятилетнего опыта продвижения к устойчивому развитию. По итогам Йоханнесбургского саммита были приняты два документа: Йоханнесбургская декларация по устойчивому развитию и План выполнения решений Всемирной встречи на высшем уровне по устойчивому развитию.

Особый приоритет отдавался социальным проблемам устойчивого развития: бедности, развитию здравоохранения, особенно, санитарии, обеспечение чистой питьевой водой, проблеме потери биоразнообразия, а также проблемам, которые не упоминались на Конференции в Рио-де-Жанейро, такие как: торговля, глобализация, финансирование устойчивого развития.

В 2012 году в Рио-де-Жанейро прошла конференция ООН «Рио+20», на которой был принят документ «Будущее, которое мы хотим» и концепция устойчивого развития получила новый импульс для продвижения в контексте развития принципов «зеленой» экономики и искоренения бедности.

Данные принципы основаны на продвижении устойчивого экономического развития с низкими выбросами, высокой эффективностью использования ресурсов и обеспечения социальных гарантий всем слоям населения.

На сегодняшний день альтернативы устойчивому развитию не существует. Мировым сообществом будущее развитие человечества видится, как развитие, в котором будут сбалансированы социальное и экономическое развитие в соответствии с возможностями природных экосистем.

Принципы устойчивого развития содержат лишь идею, и не содержат конкретных решений или инструментов реализации для достижения устойчивого развития. Реализация развития в рамках глобальной концепции устойчивого развития, возможно исключительно только при наличии политической воли и приверженности принципам совместного рассмотрения экономического развития, социальной справедливости и экологической устойчивости как основы развития будущего страны.

Приложение 1.

План мероприятий

Стратегии/ Программы ________________________________________________

№п. п | Задачи | Меры/Действия | Срок реализации | Ожидаемые результаты (продукт) | Ответственные исполнители |

1 | 2 | 3 | 4 | 5 | 6 |

Раздел | |||||

Подраздел | |||||

Подраздел | |||||

Приложение 2.

Бюджет Стратегии/ Программы_________________________________________________________ | |||||||||||||||||

№ п/п | Задачи | Меры | Ответственные исполнители | Сроки реализации | Единица измерения | Потребность в финансировании | Возможности | Финансовый разрыв | |||||||||

госбюджет | ПГИ и гранты | другие | Всего | госбюджет | ПГИ и гранты | другие | Всего | госбюджет | ПГИ и гранты | другие | Всего | ||||||

Наименование раздела | |||||||||||||||||

1 | Всего | тыс. сом | |||||||||||||||

тыс. долл. | |||||||||||||||||

2013 г. | тыс. сом | ||||||||||||||||

тыс. долл. | |||||||||||||||||

2014 г. | тыс. сом | ||||||||||||||||

тыс. долл. | |||||||||||||||||

2015 г. | тыс. сом | ||||||||||||||||

тыс. долл. | |||||||||||||||||

2 | Всего | тыс. сом | |||||||||||||||

тыс. долл. | |||||||||||||||||

2013 г. | тыс. сом | ||||||||||||||||

тыс. долл. | |||||||||||||||||

2014 г. | тыс. сом | ||||||||||||||||

тыс. долл. | |||||||||||||||||

2015 г. | тыс. сом | ||||||||||||||||

тыс. долл. | |||||||||||||||||

Итого по разделу | Итого | тыс. сом | |||||||||||||||

тыс. долл. | |||||||||||||||||

2013 г. | тыс. сом | ||||||||||||||||

тыс. долл. | |||||||||||||||||

2014 г. | тыс. сом | ||||||||||||||||

тыс. долл. | |||||||||||||||||

2015 г. | тыс. сом | ||||||||||||||||

тыс. долл. | |||||||||||||||||

ориентировочный курс доллара - ???сом/долл |

Приложение 3

Прайс-лист

№ | Наименование статей расходов | Единица измерения | Стоимость 1 единицы | Источник данных |

Среднемесячная заработная плата государственных структур | ||||

Оплата труда независимых экспертов | ||||

Обучение госслужащих и муниципальных служащих | ||||

Полевые исследования | ||||

Информационные услуги/ продукты | ||||

Приобретение рыночных товаров и услуг | ||||

Транспортные расходы по договору | ||||

Командировочные расходы для работников бюджетной сферы | ||||

Приложение 4.

Матрица индикаторов мониторинга и оценки реализации Стратегии/ Программы _________________________________

№ | Задачи | Наименование индикатора | Единица измерения | Базовый год | Промежуточные индикаторы (годовые) | Конечные индикаторы или целевые показатели | Ответственный орган | |

1 год | 2 год | 3 год | ||||||

(1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) | (9) |

Название раздела | ||||||||

1 | ||||||||

2 | ||||||||

3 | ||||||||

4 |

1 , факультет государственной политики, Университета штата Мэриленд, (Herman E. Daly).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |