Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Фактическая уплата налога была произведена 12 июля текущего года.

Рассчитайте пени за просрочку уплаты налогов.

Ставки рефинансирования ЦБ РФ (условные) – 12% в первом полугодии текущего года и 16% - во втором.

3.Перечень признаков взаимозависимости определяется Налоговым Кодексом РФ и включает 11 категорий. (ст. 105.1 НК РФ).

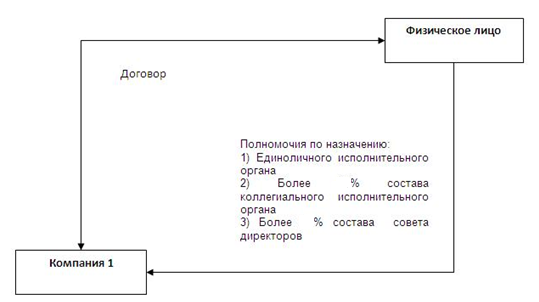

Определите: при каких обстоятельствах Компания и Физическое лицо являются взаимозависимыми.

КОНТРОЛЬНАЯ РАБОТА ПО ДИСЦИПЛИНЕ:

«НАЛОГИ И НАЛОГООБЛОЖЕНИЕ»

ВАРИАНТ № 6

После изучения 1 части НК РФ необходимо ответить на вопросы теста, выбрав правильный ответ, соответствующий формулировке данной в Кодексе. Обязательна ссылка на статьи НК РФ.

1. ТЕСТ

Какое из перечисленных действий Налоговый кодекс не относит к способам обеспечения исполнения обязанностей по уплате налогов и сборов: Пеня; Арест имущества; Штраф. После получения акта налоговой проверки налогоплательщик вправе представить свои возражения по акту в течение: 10 дней; 15 дней; 1-го месяца. Имеют ли налоговые органы право проведения повторных выездных налоговых проверок по одним и тем же налогам за уже проверенный налоговый период? Да; 2. Нет; Имеют, когда такая проверка проводится в связи с ликвидацией организации-налогоплательщика. Ответственность за налоговое правонарушение несут физические лица, достигшие: 14-ти лет; 2. 16-ти лет; 3. 18-ти лет.5) Налоговый период – это …

6) Прямые налоги

налог на добавленную стоимость Акцизы, налог на имущество физических лиц Налог на доходы физических лиц налог на прибыль организаций транспортный налог7) Налоговые агенты – это …

плательщики налогов и сборов юридические и физические лица лица, на которых возложена обязанность по удержанию налогов у налогоплательщика8) Косвенные налоги

налог на прибыль земельный налог акцизы НДФЛ НДС таможенная пошлина Налогоплательщиками или плательщиками сборов могут быть признаны: Только юридические лица; Организации и физические лица; Юридические лица и их обособленные подразделения, имеющие отдельный баланс и расчетный счет; Организации и индивидуальные предприниматели;10) Недоимка – это

1. штрафная санкция, начисленная налоговыми органами

2. сумма пеней, рассчитанная налогоплательщиком и подлежащая уплате

3. сумма налога или сбора, не уплаченная в срок

2. Разобрать предложенные ситуации в соответствии с Налоговым Кодексом РФ.

В январе текущего года налоговая инспекция провела выездную налоговую проверку по НДС за прошлый год. НДС ежеквартально по ставке 18%. 5 февраля текущего года налоговый инспектор вручил директору требование об уплате налога, пени и штрафов.

Налоговый инспектор обнаружил следующие нарушения требований НК РФ:

«входящий» НДС в сумме 90 000 руб. по непроизводственным расходам был предъявлен к вычету по декларации за третий квартал прошлого года; «входящий» НДС по материалам, счета-фактуры на которые были получены во втором квартале прошлого года, был принят к вычету в первом квартале прошлого года. Сумма НДС – 200 000 руб.

Определите сумму НДС, указанную в требовании налогового органа, проводившего проверку. Определите сумму пени за несвоевременную уплату налога по состоянию на 5 февраля текущего года. Определите сумму штрафов, указанную в требовании. Объясните порядок взыскания налоговыми органами указанных сумм.

Ставки рефинансирования ЦБ РФ (условные) – 12% в первом полугодии прошлого года и 14% - во втором.

Ставку рефинансирования ЦБ РФ в текущем году принять за 16%.

3.Перечень признаков взаимозависимости определяется Налоговым Кодексом РФ и включает 11 категорий. (ст. 105.1 НК РФ).

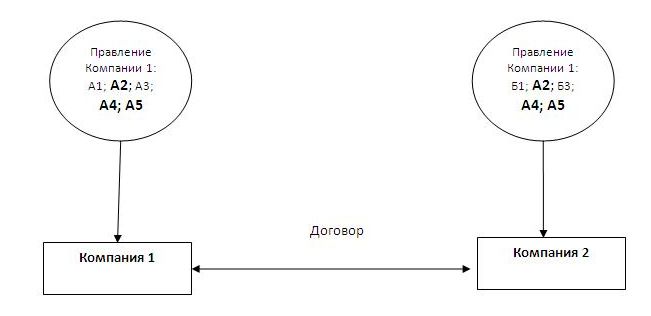

Определите: при каких обстоятельствах Компания 1 Компания 2 являются взаимозависимыми

КОНТРОЛЬНАЯ РАБОТА ПО ДИСЦИПЛИНЕ:

«НАЛОГИ И НАЛОГООБЛОЖЕНИЕ»

ВАРИАНТ № 7

После изучения 1 части НК РФ необходимо ответить на вопросы теста, выбрав правильный ответ, соответствующий формулировке данной в Кодексе. Обязательна ссылка на статьи НК РФ.

1. ТЕСТ

По какому признаку для целей налогообложения лица могут быть отнесены к взаимозависимым? Одна организация непосредственно участвует в деятельности другой организации Организация, созданная для совместной деятельности Одно физическое лицо подчиняется другому физическому лицу по должностному положению При наличии решения налогового органа о приостановлении операции по расчетному счету организации банк: Может открыть этой организации новый счет Может открывать новые счета по согласованию с налоговым органом Не может открывать этой организации новые счета Какие из перечисленных нарушений не относятся к налоговым правонарушениям? Уклонение от постановки на учет в налоговом органе Не предоставление налоговой декларации Отказ налоговому органу в выемке документов без участия представителя налогоплательщика Неуплата или неполная оплата сумм налога Не предоставление налоговому органу сведений, необходимых для осуществления налогового контроля В каком порядке производится взыскание недоимок по налогам у налогоплательщиков юридических лиц В бесспорном порядке 2. В судебном порядке Организация недоплатила сумму налога на прибыль – 120 000 руб. Срок уплаты – 28.04.2013 г., ошибка обнаружена 12.06.2013 г. Рассчитать сумму пеней за недоплату налога на дату обнаружения ошибки (ставка ЦБ -13%).1. 1950

7) Признак налогов

1. денежный характер

2. возмездный характер

3. зависит от расходов, заложенных в бюджет

8) Региональные налоги

1. налог на игорный бизнес

2. транспортный налог

3. налог на имущество организаций

4. НДФЛ

5. налог на прибыль

6. земельный налог

7. Водный налог

8. НДС

9. акцизы

Налог — это: Обязательный, индивидуальный, безвозмездный или возмездный платеж, взимаемый с организаций и физических лиц; Обязательный, индивидуальный, безвозмездный взнос, взимаемый с организаций и физических лиц; Обязательный, индивидуальный, безвозмездный платеж, взимаемый с организаций и физических лиц; Обязательный, индивидуальный, безвозмездный взнос, взимаемый с организаций и индивидуальных предпринимателей. Срок, установленный законодательством о налогах и сборах, определяется: Календарной датой; Истечением периода времени, но не более года; Календарной датой или истечением периода времени, указанием на событие, которое должно произойти; Календарной датой или указанием на событие, которое должно произойти в зависимости от того, что отражено в налоговой политике организации.2. Разобрать предложенные ситуации в соответствии с Налоговым Кодексом РФ.

уплачивает НДС и налог на прибыль и представляет отчётность по этим налогам ежеквартально.

расчёт по налогу на прибыль за 1 квартал текущего года 5 мая (срок подачи расчёта – 28 апреля). Сумма налога на прибыль, подлежащая уплате, составила 600 000 руб.

Декларация по НДС за 1 квартал была представлена 26 октября (срок представления – 20 апреля). Сумма НДС к уплате составила 1 000 000 руб.

Рассчитайте размер налоговых санкций за несвоевременное представление указанных деклараций.

3.Перечень признаков взаимозависимости определяется Налоговым Кодексом РФ и включает 11 категорий. (ст. 105.1 НК РФ).

Определите: при каких обстоятельствах взаимозависимыми являются Компания1 и Компания 2

КОНТРОЛЬНАЯ РАБОТА ПО ДИСЦИПЛИНЕ:

«НАЛОГИ И НАЛОГООБЛОЖЕНИЕ»

ВАРИАНТ № 8

После изучения 1 части НК РФ необходимо ответить на вопросы теста, выбрав правильный ответ, соответствующий формулировке данной в Кодексе. Обязательна ссылка на статьи НК РФ.

1. ТЕСТ

Обязанность по уплате налога считается исполненной налогоплательщиком: С момента предъявления в банк поручения на уплату при наличии достаточного денежного остатка; С момента списания денежных средств со счета налогоплательщика; С момента зачисления денежных средств в бюджет. Отсрочка или рассрочка по уплате налога представляется Если имущественное положение организации исключает возможность единовременной уплаты налога; Если на расчетном счете организации отсутствуют денежные средства; При задержке лицу финансирования из бюджета или оплаты выполненного этим лицом государственного заказа. Какое из перечисленных обстоятельств исключает вину лица в совершении налогового нарушения? Налоговое нарушение произошло из-за незнания налогоплательщиком законодательства, т. к. он в силу объективных причин не имел доступа к соответствующим документам; Налоговое нарушение произошло вследствие выполнения налогоплательщиком письменных разъяснений по вопросам применения налогового законодательства, данных налоговым органом; Нарушение произошло вследствие выполнения налогоплательщиком рекомендаций и разъяснений «Финансовой газеты». Самой высокой юридической силой по вопросам налогообложения обладает: Методические рекомендации ФНС РФ по налогу на добавленную стоимость; Налоговый кодекс РФ; Письмо ФНС РФ; Гражданский кодекс РФ.5) Налоговая база – это …

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |