Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Утверждены

решением Совета директоров

АО «Казахстанский фонд

гарантирования депозитов»

(протокол № 6 от «25» декабря 2014 года)

Методика

определения и установления целевого уровня и размера специального резерва

АО «Казахстанский фонд гарантирования депозитов»

1. Общие положения

1.1. Методика определения и установления целевого уровня и размера специального резерва АО «Казахстанский фонд гарантирования депозитов» (далее – Методика) разработаны в соответствии с Законом Республики Казахстан «Об обязательном гарантировании депозитов, размещенных в банках второго уровня Республики Казахстан» (далее – Закон), иными нормативными правовыми актами Республики Казахстан и Национального Банка Республики Казахстан (далее – НБРК), а также уставом и внутренними документами АО «Казахстанский фонд гарантирования депозитов (далее – Фонд).

1.2. Методика регламентирует порядок определения и установления Фондом, как организацией, осуществляющей обязательное гарантирование депозитов, целевого уровня и размера специального резерва для покрытия обязательств Фонда, связанных с выплатой гарантийного возмещения в случаях, предусмотренных Законом.

1.3. В целях единообразного применения в настоящей Методике используются следующие понятия:

1) гарантируемый депозит – депозит, являющийся объектом обязательного гарантирования депозитов в соответствии с Законом;

2) сумма гарантируемых депозитов – совокупная сумма гарантируемых депозитов в банках-участниках системы гарантирования депозитов;

3) совокупная сумма обязательств Фонда (Exposure at Default – EAD) – сумма возмещения, подлежащая выплате в случаях, предусмотренных Законом;

4) совокупная сумма потерь/убытков (Covered Losses - CL) – сумма ожидаемых и случайных потерь/убытков, возникающих в процессе принудительной ликвидации банка-участника;

5) ожидаемые потери/убытки (Expected losses – EL) - обязательства Фонда по выплате гарантийного возмещения депозиторам в случае принудительной ликвидации банков-участников с учетом их вероятности дефолта и доли средств, не подлежащих восстановлению в процессе ликвидации банков;

6) случайные потери/убытки (Unexpected Losses – UL) - отклонения от ожидаемого значения убытков, возникающих с определенной степенью вероятности;

7) доля невосстанавливаемых ресурсов при принудительной ликвидации банка-участника (Loss Given Default – LGD) – доля совокупной суммы потерь, которая не может быть восстановлена в процессе ликвидации банка;

8) вероятность дефолта банка-участника (Probability of Default – PD) – совокупность обстоятельств (объективных и субъективных), влекущих невозможность выполнения банком своих обязательств перед депозиторами;

9) целевой уровень специального резерва Фонда (Target Reserve Ratio – TRR) –отношение совокупной суммы потерь/убытков Фонда к сумме гарантируемых депозитов в банках-участниках СГД в процентном выражении;

10) международная ассоциация систем страхования депозитов (IADI, МАССД) – некоммерческая организация, членами которой являются национальные системы гарантирования депозитов и иные заинтересованные международные и национальные финансовые организации, созданная с целью повышения эффективности системы гарантирования депозитов путем международного сотрудничества, обмена знаниями и опытом, а также проведения исследований в интересах тех стран, которые стремятся создать или улучшить систему гарантирования депозитов.

11) система гарантирования депозитов (СГД) - комплекс организационно-правовых мер, предусмотренных Законом и иными нормативными правовыми актами Республики Казахстан, направленных на защиту прав и законных интересов депозиторов банков-участников.

2. Порядок определения целевого уровня специального резерва Фонда

2.1. Моделирование целевого уровня специального резерва Фонда

Определение целевого уровня специального резерва Фонда требует установления совокупной суммы потерь/убытков (являющейся суммой ожидаемых и случайных потерь/убытков):

![]()

![]() (1)

(1)

при этом ожидаемые потери/убытки (EL) вычисляются по следующей формуле:

![]()

![]() (2)

(2)

порядок расчета случайных потерь/убытков (UL) приведен в п. 2.2.3 Правил.

По результатам расчета вышеуказанных параметров определяется целевой уровень специального резерва Фонда:

![]()

![]() *100% (3)

*100% (3)

2.2. Определение данных для ожидаемых убытков:

2.2.1. Определение вероятности дефолтов банков-участников (PD)

Для определения вероятности дефолтов банков используются общие накопительные баллы и классификационные группы банков-участников, которые определяют уровень рискованности банков для СГД, и ставки календарных взносов банков-участников, в соответствии с которыми банки уплачивают взносы в специальный резерв Фонда. В этих целях ставки календарных взносов преобразовываются таким образом, чтобы вероятность дефолта банка-участника из классификационной группы с наивысшим уровнем риска (для группы «E») была равна 1, а вероятность дефолта банка-участника из классификационной группы с наименьшим риском (для группы «A») была равна 0. Нормирование проводится с помощью следующей формулы:

![]()

где ![]()

![]() – вероятность дефолта банка,

– вероятность дефолта банка, ![]()

![]() – ставка календарных взносов,

– ставка календарных взносов, ![]()

![]() - минимальная ставка календарных взносов (равна 0,04),

- минимальная ставка календарных взносов (равна 0,04), ![]()

![]() - максимальная ставка календарных взносов (0,38). В таблице №1 представлены преобразованные ставки календарных взносов.

- максимальная ставка календарных взносов (0,38). В таблице №1 представлены преобразованные ставки календарных взносов.

таблица №1

Пороговые значения общего накопительного балла | Классификационная группа | Ставки календарных взносов | Преобразованные ставки взносов в вероятность дефолта |

140 баллов ≤ ... < 165 баллов | А | 0,04 | 0,00 |

120 баллов ≤ ...<140 баллов | B | 0,08 | 0,12 |

100 баллов ≤ ...<120 баллов | C | 0,11 | 0,21 |

80 баллов ≤ ...<100 баллов | D | 0,19 | 0,44 |

0 баллов ≤ ...< 80 баллов | E | 0,38 | 1,00 |

Преобразованные ставки календарных взносов будут являться вероятностями дефолтов для банков, в случае если общий накопительный балл банка будет равен нижней границе порога классификационных групп «B», «C», «D», «E» и верхней границе группы «А». Вероятность дефолта банка будет равна нулю, когда банк-участник заработает наивысший общий накопительный балл, т. е. 165, и, наоборот, если общий накопительный балл банка будет равен нулю, то произойдет дефолт банка.

В случае если общий накопительный балл банка равен некоторому значению Q (при этом Q не принимает пороговые значения), то вероятность дефолта банка-участника ![]()

![]() вычисляется по следующей формуле:

вычисляется по следующей формуле:

![]()

![]()

![]() – принимает значения 0, 80, 100, 120 или 165, в зависимости от того, в какой интервал попадает заданный Q.

– принимает значения 0, 80, 100, 120 или 165, в зависимости от того, в какой интервал попадает заданный Q.

![]()

![]() - вероятность дефолта, когда общие накопительные баллы банка равны нижней границе классификационных групп «E», «D», «C», «B» и верхней границе группы «А» (1,0, 0,44, 0,21, 0,12 и 0,0, соответственно);

- вероятность дефолта, когда общие накопительные баллы банка равны нижней границе классификационных групп «E», «D», «C», «B» и верхней границе группы «А» (1,0, 0,44, 0,21, 0,12 и 0,0, соответственно);

![]()

![]() - изменение вероятности дефолта, приходящееся на один общий накопительный балл, для i-го интервала;

- изменение вероятности дефолта, приходящееся на один общий накопительный балл, для i-го интервала;

![]()

![]() - разница между вероятностями дефолтов на границах i-го интервала;

- разница между вероятностями дефолтов на границах i-го интервала;

![]()

![]() - разница между общими накопительными баллами на границах i-го интервала;

- разница между общими накопительными баллами на границах i-го интервала;

![]()

![]() и

и ![]()

![]() вычисляются следующим образом:

вычисляются следующим образом:

![]()

![]() ,

, ![]()

![]() .

.

Значения ![]()

![]() ,

, ![]()

![]()

![]()

![]() для вычисления вероятности дефолтов для банков-участников при любых значениях общего накопительного балла представлены в следующей таблице.

для вычисления вероятности дефолтов для банков-участников при любых значениях общего накопительного балла представлены в следующей таблице.

таблица №2

|

|

|

|

|

|

1 | 0 | 1,00 | 0,56 | 80 | 0,007 |

2 | 80 | 0,44 | 0,23 | 20 | 0,0115 |

3 | 100 | 0,21 | 0,09 | 20 | 0,0045 |

4 | 120 | 0,12 | 0,12 | 45 | 0,0027 |

5 | 165 | 0,00 |

![]()

![]() - определяет номер классификационной группы (интервал)

- определяет номер классификационной группы (интервал)

При этом устанавливаются два дополнительных условия:

1) для банков в группе «Е»: если банк находится в данной группе продолжительное время (т. е. более трех кварталов), то к вероятности дефолта такого банка применяется поправочный коэффициент (k поправ = Ѕ), который отражает повышение риска дефолта банка. Поправочный коэффициент умножается на ![]()

![]() , соответственно новый

, соответственно новый ![]()

![]() для таких банков будет равен 0,0035.

для таких банков будет равен 0,0035.

2) в соответствии с Правилами определения размера и порядка уплаты обязательных календарных, дополнительных и чрезвычайных взносов (далее – Правила по расчету дифференцированных ставок взносов) вновь вступившие в СГД банки попадают в группу «D» и находятся в этой группе в течение семи кварталов с вероятностью дефолта, равной 0,44.

2.2.2. Оценка доли невосстанавливаемых ресурсов (LGD)

В соответствии с рекомендациями МАССД, представленными в руководстве «Evaluation of Deposit Insurance Fund Sufficiency on the basis of risk analysis», в случае если организация, осуществляющая обязательное гарантирование депозитов, имеет приоритетную очередь по восстановлению ресурсов в очередности кредиторов ликвидируемого банка, рекомендуется принять LGD равной 45%, в противном случае - LGD равной 75%. Учитывая, что Фонд стоит в третьей очереди по восстановлению ресурсов, а также его исторический опыт по восстановлению выплаченных средств депозиторам в процессе принудительной ликвидации банков-участников, доля невосстанавливаемых ресурсов принимается на уровне 45%. Оценка доли невосстанавливаемых ресурсов должна пересматриваться по мере накопления данных по восстановлению ресурсов.

2.2.3. Определение случайных потерь/убытков с помощью метода Монте-Карло

Для оценки случайных потерь/убытков Фонда используется статистический метод симуляции - метод Монте-Карло. Пусть СГД состоит из ![]()

![]() банков-участников. Каждый банк-участник имеет свою вероятность дефолта

банков-участников. Каждый банк-участник имеет свою вероятность дефолта ![]()

![]() и сумму возмещения по депозитам физических лиц

и сумму возмещения по депозитам физических лиц ![]()

![]() .

. ![]()

![]() – размер случайной потери/убытка Фонда в случае дефолта

– размер случайной потери/убытка Фонда в случае дефолта ![]()

![]() -го банка-участника k-го испытания. Доля невосстанавливаемой части суммы возмещения по каждому банку-участнику обозначается как

-го банка-участника k-го испытания. Доля невосстанавливаемой части суммы возмещения по каждому банку-участнику обозначается как ![]()

![]() .

.

Алгоритм расчета случайных потерь/убытков состоит из следующих этапов:

1. Определяются исходные данные: количество (N) банков-участников в СГД за рассматриваемый горизонт времени, сумма возмещения по депозитам для каждого банка за рассматриваемый горизонт времени ![]()

![]() , вероятность дефолта

, вероятность дефолта ![]()

![]() ;

;

2. Для каждого банка j генерируются равномерно распределенные от 0 до 1 случайные величины: ![]()

![]() , j=1…N, где N – количество банков в СГД, k – число испытаний;

, j=1…N, где N – количество банков в СГД, k – число испытаний;

3. Проводится проверка выполнения условия наступления события дефолта банка-участника.

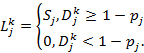

4. Рассчитываются размеры случайных потерь/убытков Фонда по банку-участнику для данного испытания на основе функции распределения![]() :

:

Процедура (пункты 2-4) повторяется

6. Сумма случайных потерь/убытков Фонда для каждого банка-участника определяется как среднее значение случайных убытков ![]()

![]() всех испытаний.

всех испытаний.

7. Совокупная сумма случайных потерь/убытков Фонда вычисляется как сумма всех случайных потерь/убытков для всех банков-участников СГД:

Определив ожидаемые и случайные потери/убытки, Фонд рассчитывает свои совокупные суммы потерь/убытков, целевой уровень и размер специального резерва в соответствии с формулами (1) и (3).

3. Порядок определения целевого уровня специального резерва Фонда на предстоящий период

Целевой уровень специального резерва Фонда на предстоящий отчетный год определяется в конце каждого текущего года путем его прогнозирования. Для определения целевого уровня осуществляется прогноз следующих параметров:

3.1. Прогноз значений квартальных баллов банков-участников СГД методом регрессионного анализа;

3.2. Прогноз значений общих накопительных баллов банков-участников СГД для будущих отчетных периодов;

3.3. Определение прогнозных значений вероятностей дефолтов банков-участников СГД для будущих отчетных периодов;

3.4. Определение прогнозных значений сумм возмещений Фонда в отношении банков-участников СГД методом экстраполяции для будущих отчетных периодов;

3.5. Определение прогнозных значений совокупных сумм потерь/убытков Фонда в случае дефолта банков-участников;

3.6. Определение прогнозной совокупной суммы гарантируемых депозитов в банках-участниках СГД методом экстраполяции и определение прогнозного значения целевого уровня специального резерва Фонда на предстоящий период (отчетный год).

3.1. Прогноз значений квартальных баллов банков-участников СГД

Для определения вероятности дефолта для банков-участников осуществляется прогноз значений квартальных баллов банков-участников на основе построенной эконометрической модели. В качестве зависимой переменной берется значение квартального балла банка на отчетную дату ![]()

![]() , а в качестве независимых переменных берутся значения квартальных баллов банков за 7 предыдущих отчетных периодов (

, а в качестве независимых переменных берутся значения квартальных баллов банков за 7 предыдущих отчетных периодов (![]()

![]() ).

).

![]()

![]()

С помощью регрессии значений квартальных баллов для всех банков-участников определяются регрессионные коэффициенты ![]()

![]() Затем с помощью уравнения регрессии вычисляются прогнозные значения квартальных баллов на четыре будущих отчетных периода.

Затем с помощью уравнения регрессии вычисляются прогнозные значения квартальных баллов на четыре будущих отчетных периода.

3.2. Расчет прогнозных значений общих накопительных баллов и ставок календарных взносов

Прогнозные значения общих накопительных баллов для будущих отчетных периодов определяются с использованием вычисленных прогнозных значений квартальных баллов и фактических значений квартальных баллов предыдущих периодов, рассчитанных в соответствии с Правилами по расчету дифференцированных ставок взносов.

3.3. Определение прогнозных значений вероятностей дефолтов банков-участников

Прогнозные значения вероятности дефолта каждого банка-участника на четыре будущих отчетных периода вычисляются в соответствии с п. 2.2.1. Методики, используя прогнозные значения общих накопительных баллов.

3.4. Определение прогнозных значений сумм возмещений Фонда в отношении банков-участников СГД

Для определения прогнозных значений сумм возмещений Фонда в отношении банков-участников используется метод экстраполяции. Для прогнозирования применяется экстраполяция на основе среднего значения временного ряда:

![]()

![]()

где ![]()

![]() – среднее значение статистических данных,

– среднее значение статистических данных, ![]()

![]() – табличное значение t – статистики Стьюдента;

– табличное значение t – статистики Стьюдента;![]()

![]() - среднеквадратическая ошибка средней величины (среднеквадратическое отклонение).

- среднеквадратическая ошибка средней величины (среднеквадратическое отклонение).

3.5. Определение прогнозных значений совокупных сумм потерь/убытков Фонда

Используя вычисленные прогнозные значения вероятности дефолтов банков-участников и сумм возмещений Фонда по банкам-участникам на будущие отчетные периоды, вычисляются ожидаемые и случайные потери/убытки Фонда.

3.6. Определение прогнозной совокупной суммы гарантируемых депозитов в банках-участниках СГД методом экстраполяции и определение прогнозного значения целевого уровня и размера специального резерва Фонда на предстоящий отчетный год

Совокупная сумма гарантируемых депозитов в банках-участниках СГД на предстоящий отчетный год прогнозируется с использованием метода экстраполяции, который изложен в п. 3.4 Методики. Прогнозный целевой уровень специального резерва Фонда на будущие периоды определяется как отношение прогнозной совокупной суммы потерь/убытков Фонда к прогнозной сумме гарантируемой депозитной базы в банках-участниках СГД. На основе прогнозных значений целевого уровня специального резерва Фонда на четыре будущих квартальных периода вычисляется среднее значение TRR на предстоящий год, который и устанавливается как целевое значение специального резерва Фонда на предстоящий отчетный год.

4. Порядок установления целевого уровня и размера специального резерва Фонда на предстоящий период

4.1. Фонд не позднее 1 сентября каждого текущего календарного года определяет в соответствии с настоящей Методикой прогнозное значение целевого уровня и размера специального резерва Фонда на следующий календарный год.

4.2. Результаты расчета прогнозного значения целевого уровня и размера специального резерва Фонд выносит на рассмотрение ближайшего заседания Совета директоров Фонда для принятия решения об их утверждении на предстоящий календарный год.

4.3. Сведения о прогнозном значении целевого уровня и размера специального резерва должны представляться Фондом в Национальный банк Республики Казахстан в течение 5-ти (пяти) рабочих дней со дня их утверждения Советом директоров Фонда.