Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

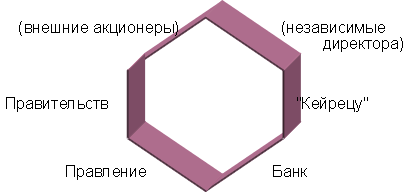

Рис. 2. Система взаимоотношений в японских корпорациях

Состав совета директоров в японской модели. Совет директоров японских корпораций практически полностью состоит из внутренних участников, т. е. исполнительных директоров, управляющих, руководителей крупных отделов корпорации, и Правления. Если объем прибыли корпорации уменьшается в течение продолжительного периода, основной банк и члены кейрецу могут снять директоров и назначить своих кандидатов. Другое, привычное для Японии явление — это назначение отставных чиновников различных министерств и ведомств в состав совета директоров корпорации. Например, Министерство финансов может назначить своего отставного чиновника в совет директоров банка.

В японской модели состав совета директоров зависит от финансового состояния корпорации. Схема японской модели дает наглядное объяснение ее структуры.

Следует обратить внимание на существование взаимосвязи между структурой владельцев и составом совета директоров японских корпораций. В отличии от англо-американской модели, представители "аутсайдеров" редко встречаются в составе совета директоров японских корпораций.

Советы директоров японских корпораций, как правило, больше, чем в США, Великобритании или Германии. Средний японский совет состоит из 50 членов.

Законодательная база японской модели. Правительственные министерства традиционно имеют огромное влияние на ход развития промышленной политики Японии. Эти министерства осуществляют также контроль за деятельностью корпораций. Однако, в последние годы ряд факторов начал замедлять развитие всеобъемлющей экономической политики.

Во-первых, в связи с растущей ролью японских корпораций внутри страны и за рубежом, в формировании политики стал участвовать целый ряд министерств во главе с Министерством финансов и Министерством международной торговли и промышленности.

Во-вторых, увеличивающаяся интернационализация японских корпораций сделала их менее зависимыми от внутреннего рынка и, следовательно, менее зависимыми от промышленной политики.

В-третьих, рост японского рынка капитала вел к их частичной либерализации и открытости, хотя и незначительной по мировым стандартам.

Несмотря на то, что эти и другие факторы несколько разобщили единую промышленную политику Японии, она по-прежнему является важным фактором японского законодательства, особенно в сравнении с англо-американской моделью.

С другой стороны, существует (хотя и не столь эффективное) независимое регулирование японского рынка государственными агентствами. Это выглядит несколько ироничным, т. к. законодательная база Японии была практически скопирована с американской модели после второй мировой войны. Несмотря на множество различных поправок и изменений, ядро японского законодательства о фондовом рынке остается очень похожим на американское. В 1971 г., после первой волны иностранных инвестиций, были приняты новые законы, предписывающие более полное раскрытие информации. Главные регулирующие органы: Бюро ценных бумаг Министерства финансов и Комитет по надзору за фондовыми биржами, учрежденный при Бюро в 1992 г. Это бюро ответственно за соблюдение корпорациями существующего законодательства и расследование нарушений. Несмотря на полномочия этих структур, им еще предстоит завоевать фактическое независимое влияние.

Требования к раскрытию информации в японской модели. Требования к раскрытию информации в Японии достаточно строгие, но не такие, как в Америке. Корпорации должны сообщать о себе достаточно много, а именно: финансовую информацию (каждое полугодие), данные о структуре капитала, сведения о каждом кандидате в совет директоров (включая имена и фамилии, занимаемые должности, отношения с корпорацией, владение акциями корпорации), данные о вознаграждениях, в основном, наибольшие суммы, выплачиваемые исполнительным работникам и членам совета директоров, сведения о предлагаемых слияниях и реорганизации, предлагаемые поправки к Уставу, имена лиц и/или названия корпораций, приглашаемых для аудиторской проверки.

Процедура раскрытия информации в Японии имеет ряд существенных отличий от американской, которая считается самой жесткой в мире. В Японии финансовая информация предоставляется каждые полгода, а в США — каждый квартал; в Японии сообщается сумма совокупного вознаграждения управляющим и директорам, а в США — по каждому лицу. То же касается и списка крупных владельцев: в Японии — это десять крупнейших акционеров, в то время, как в США — все акционеры, владеющие пакетами более 5%. Кроме того, существуют заметные различия между японскими и американскими бухгалтерскими стандартами (GAAP).

Действия корпораций, требующие одобрения акционеров, в японской модели. В обычный круг вопросов, требующих одобрения акционеров, в японских корпорациях входят следующие: выплата дивидендов и распределение средств, выборы Совета директоров и назначение аудиторов.

Кроме того, без согласия акционеров нельзя решать вопросы, касающиеся капитала корпорации; принимать поправки к Уставу (например, изменение численности и/или состава Совета директоров или изменение утвержденного вида деятельности); выплачивать выходные пособия директорам и аудиторам; повышать верхний предел вознаграждения директорам и аудиторам.

Внеочередные действия корпорации, требующие одобрения акционеров, — это слияния, поглощения и реорганизация.

Предложения акционеров являются сравнительно новым явлением в Японии. До 1981 г. закон не разрешал акционерам выносить свои предложения на рассмотрение ежегодного общего собрания. В 1981 г. была принята поправка к Коммерческому кодексу, устанавливающая, что акционер, владеющий по крайней мере 10% акций корпорации, может выступать с предложениями на ежегодном или внеочередном общем собрании.

Взаимодействия между участниками в японской модели. Механизм взаимодействия между ключевыми участниками способствует укреплению отношений между ними. Это основная отличительная черта японской модели. Японские корпорации заинтересованы в долгосрочных, предпочтительно, аффилированных акционерах. И, наоборот, неаффилированных акционеров стараются исключить из этого процесса.

Годовые отчеты и материалы, связанные с проведением общего собрания, доступны всем акционерам. Акционеры могут присутствовать на собрании лично или голосовать по доверенности или по почте. Теоретически, система достаточно проста, однако на практике иностранным инвесторам голосовать очень сложно.

Ежегодное собрание — это чисто формальное мероприятие, и корпорации не приветствуют какие-либо возражения акционеров. Более того, активность акционеров ослабляется, хотя и неформально, еще и тем, что большинство корпораций проводят свои собрания в одно и тоже время, тем самым препятствуя присутствию или голосованию институциональных инвесторов в разных корпорациях.

Немецкая модель5 управления акционерными обществами существенно отличается от англо-американской и японской моделей. Хотя некоторое сходство с японской моделью все-таки существует.

Банки являются долгосрочными акционерами немецких корпораций6 и, подобно японской модели, представители банков выбираются в Советы директоров. Однако, в отличие от японской модели, где представители банков привлекаются в совет только в кризисных ситуациях, в немецких корпорациях представительство банков в совете постоянно. Три крупнейших универсальных немецких банка (т. е. банки, предоставляющие широкий диапазон услуг) играют основную роль; в некоторых областях страны государственные банки являются ключевыми акционерами.

Существуют три основных особенности немецкой модели, отличающие ее от других моделей. Две из них — это состав совет директоров и права акционеров.

Во-первых, немецкая модель предусматривает двухпалатный Совет, состоящий из Правления (исполнительного совета) (чиновники корпорации, т. е. внутренние члены) и наблюдательного совета (представители рабочих, служащих корпорации и акционеров). Эти две палаты абсолютно раздельны: никто не может одновременно членом Правления и наблюдательного совета.

Во-вторых, численность наблюдательного совета устанавливается законом и не может быть изменена акционерами.

В-третьих, в Германии и других странах, использующих немецкую модель, узаконены ограничения прав акционеров в части голосования, т. е. ограничивается число голосов, которое акционер имеет на собрании и которое может не совпадать с числом акций, которыми этот акционер владеет7.

Большинство немецких корпораций предпочитает банковское финансирование акционерному, поэтому капитализация фондового рынка невелика по сравнению с мощью немецкой экономики. Процент индивидуальных акционеров в Германии низок, что отражает общий консерватизм инвестиционной политики страны. Поэтому неудивительно, что структура управления акционерным обществом сдвинута в сторону контактов между ключевыми участниками, а именно, банками и корпорациями.

Система в какой-то степени является противоречивой в отношении к мелким акционерам: с одной стороны, она позволяет им вносить предложения, с другой, позволяет корпорациям налагать ограничения на права голоса.

Процент иностранных инвесторов достаточно велик: в 1990 г. он составил 19%. Этот фактор постепенно начинает оказывать влияние на немецкую модель, т. к. иностранные инвесторы из стран Европейского Сообщества и других стран начинают защищать свои интересы. Распространение рынка капитала заставляет немецкие корпорации пересматривать свою политику. Когда корпорация Daimler-Benz AG решила зарегистрировать свои акции на Нью-йоркской фондовой бирже в 1993 г., она была вынуждена принять существующие общие стандарты финансовой отчетности США. Эти стандарты обеспечивают большую открытость по сравнению с немецкими. Так, Daimler-Benz AG вынуждена была отчитываться о крупных убытках, которые можно было бы скрыть, применяя немецкие принципы бухгалтерского учета.

Ключевые участники немецкой модели. Немецкие банки и в меньшей степени немецкие корпорации являются ключевыми участниками в немецкой модели управления. Как и в японской модели, описанной ранее, банк играет несколько ролей: он выступает акционером и кредитором, эмитентом ценных бумаг и долговых обязательств, депозитарием и голосующим агентом на ежегодных общих собраниях акционеров. В 1990 г. три крупнейших немецких банка ("Deutsche Bank", "Dresdener Bank" и "Commerzbank") входили в наблюдательные советы 85 из 100 крупнейших немецких корпораций.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |