Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

НР (время простоев: $ 14 * 2)…………..…..$ 28

Общая сумма зарплаты ……………………$ 560

Оплата сверхурочных - весь объем фактически отработанных часов (норма+сверхурочные) оплачивается по ставке прямого труда, а сверхурочная доплата - по ставке Т = Тпр - Тсв. Например, при рабочей неделе 40 часов рабочий отработал фактически 48 часов. Ставка прямого труда $ 16 в час, ставка оплаты сверхурочных 150% к прямой ставке. Недельная зарплата рабочего:

Прямой труд($ 16 * 48)……………… ...$ 768

НР (оплата сверхурочных: 0.5 * $ 16 * 8)…….$ 64

Общая сумма зарплаты ………………………$ 832

Только компенсация $ 8 в час рассматривается как сверхурочная доплата, регулярная зарплата $ 16 в час рассматривется как прямой труд, даже для восьми сверхурочных часов.

Вывод: производственные затраты включают прямые материальные затраты, прямые трудозатраты и производственные накладные расходы (НР). Прямые трудозатраты и НР часто называют добавленные затраты. Прямые материальные затраты и прямые трудозатраты называют первичные затраты.

Затраты на продукт, затраты на период и расходыВажным моментом управленческого учета является учет фактора времени, в течении которого приобретенные активы или услуги переходят в состав расходов. Затраты на производство продуктов до момента реализации отражаются в балансе как активы и переходят в состав расходов после реализации продуктов. Таким образом, производственные затраты признаются расходами, когда активы использованы и продукт продан. Разные группы затрат признаются как расходы в разное время. Кроме того, часть затрат (производственные затраты) можно отнести на производственную сферу - на себестоимость, часть (непроизводственные затраты) - сбыт, маркетинг, администрирование и разработка нового продукта - нельзя отнести на себестоимость конкретных товарных групп, т. к. они связаны с деятельностью предприятия в целом. Эти затраты относятся на финансовый результат.

Для того, чтобы учесть разницу во времени и в принципе списания расходов, вводятся термины затраты на продукт и затраты на период. Затраты на продукт - затраты, относимые на товар до момента продажи товара. Термин используется для оценки запасов произведенных товаров или запасов в торговле до момента их продажи. В период реализации затраты на продукт признаются как расходы и называются затраты на производство реализованной продукции. (Логичнее их было бы называть расходы на реализованную продукцию, но исторически название - затраты на РП.) Может быть разрыв во времени между производством и реализацией. Например, товары произведены и затраты понесены в 1997 году, реализованы и при знаны как расходы в1998 году. Затраты на продукт в торговле включают цену приобретения товаров оптовиком+ транспортные наценки. Затраты на продукт в промышленности включают прямой труд, прямые материалы, производственные НР. Синонимом затрат на продукт является термин запасоемкие расходы - издержки на товары, которые находятся в состоянии запаса с момента покупки сырья и материалов до момента продажи готовой продукции. Этот термин широко используется для товаров с большим сроком хранения - в с/х, лесной, горнорудной промышленности.

Все затраты, которые не могут быть отнесены на продукт, называются затратами на период Это затраты отчетного периода, которые связаны с периодом времени, в течении которого они произведены, больше, чем с количеством произведенного товара. Признаются как расходы в течение периода времени, когда они произошли и не связаны с реализацией товара прямо. Например, административные затраты, понесенные в 1997 году, будут признаны расходами 1997 года; понесенные в 1998 году - расходами 1998 года, независимо от того, когда будут реализованы товары. Разработка нового продукта, маркетинг, административные затраты - все они рассматриваются как затраты на период. Это положение действует не только в промышленности, но и в торговле и сфере обслуживания. Затраты на разработку и исследование нового продукта включают все затраты по разработке новых продуктов и услуг - содержание лабораторий, создание макетов, тестирование новых продуктов.

Затраты на сбыт включают зарплату, комиссионные, командировочные персоналу, занимающемуся сбытом, а также затраты на рекламу и продвижение товара. Административные затраты - это все затраты, связанные с управлением организацией в целом. Зарплата высшего персонала управления, затраты на учет, юристов, связи с общественностью - примеры административных затрат.

Отражение затрат в финансовой отчетностиРазличие между затратами на продукт и затратами на период наглядно видно из Отчетов о финансовых результатах трех фирм различного профиля (таблица 1.4) - Y. J. Heinz (фирмы по приготовлению пищи), Wal-Mart Stores (крупнейшего магазина розничной торговли с торговой сетью по всей Америке) и Southwest Airlines Company (основная компания, обслуживающая юго-запад США). Сбытовые и административные расходы являются затратами на период во всех трех отчетах. Например, в Y. J. Heinz $2,049,336,000 сбытовых и административных расходов, в аэрокомпании сбытовые расходы представлены комиссионными расходами бюро путешествий -$140,940,000.

Для Y. J. Heinz затраты на ТМЗ являются затратами на продукт. Затраты на прямые материалы, прямой труд, производственные накладные расходы (НР) воплощены в товаре в состоянии запаса до момента реализации товара. Затем затраты на продукт в состоянии запаса переходят в затраты на реализованную продукцию, то есть в расходы, отражаемые в финансовом отчете. Затраты на продукт для Wal-Mart Stores включают все затраты на приобретение ТМЦ для перепродажи. Эти затраты находятся в состоянии запаса до момента их продажи, после чего они становятся затратами на товары проданные. В Southwest Airlines нет инвентарных затрат на продукт, т. к. товары потребляются сразу.

Таблица 1.4.

Y. J. Heinz

Отчет о прибылях и убытках текущего года

Выручка от реализации | $9,112,265 |

Затраты на реализацию товаров | 5,775,357 |

Валовая прибыль | 3,336,908 |

Минус: Коммерческие и административные расходы | 2,049,336 |

Операционная прибыль | 1,287,572 |

Добавить: Процентный доход | 44,824 |

Минус: Процентные расходы | 277,411 |

Минус: Прочие расходы | 31,324 |

Прибыль до уплаты налогов | 1,023,661 |

Налог на прибыль | 364,342 |

Прибыль после уплаты налогов | 659,319 |

Предприятия сервисного обслуживания, такие как банки, гостиницы, страховые фирмы, отражают затраты на производимые услуги как операционные расходы. Операционные расходы рассматриваются как затраты на период. Для Southwest Airlines затраты на период включают такие расходы, как зарплата персонала, топливо, обслуживание и содержание самолетов.

Затраты на продукт отражаются и в балансе предприятия в виде производственных запасов, незавершенного производства, готовой продукции.

Таблица 1.5.

Y. J. Heinz

Фрагмент баланса на конец текущего года

Текущие активы | Сумма |

Деньги и их эквиваленты | 90,064 |

Краткосрочные инвестиции | 18,316 |

Счета к получению | 1,207,874 |

Запасы: | |

Готовая продукция и НЗП | 1,115,367 |

Затраты на материалы | 378,596 |

Авансы | 221,669 |

Другие текущие активы | 14,806 |

Общие текущие активы | 3,046,692 |

Wal-Mart

Stores Фрагмент баланса на конец текущего года

Текущие активы | Сумма |

Деньги и их эквиваленты | 883,000 |

Поступления | 845,000 |

Запасы | 15,897,000 |

Авансы и прочие текущие активы | 368,000 |

Общие текущие активы | 17,993,000 |

Промышленные предприятия, такие как Y. J. Heinz, имеют три типа запасов: материальные запасы, НЗП, запасы готовой продукции. Затраты на материалы включают все виды материалов до тех пор, пока они не вовлечены в производство. НЗП отражает затраты ресурсов, не превратившихся в готовый продукт, но частично переработанные на дату составления баланса. Запасы готовой продукции отражают товары, законченные производством и готовые для продажи. В балансе Wal-Mart затраты на приобретаемые товары указываются как стоимость товарных запасов.

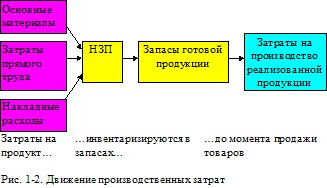

Движение затрат на промышленном предприятииПрямые материалы, прямой труд и производственные НР - это три типа затрат на продукт, которые несут производители. Эти затраты являются затратами на продукт, так как они находятся в состоянии запасов до момента реализации товара. Существуют системы учета затрат на продукт, которые отслеживают движение этих затрат с начала производства до момента реализации товара. Это движение затрат отражено на рисунке1-2. По мере потребления материалов, их стоимость добавляется к НЗП. Соответственно ведут себя прямой труд и НР. Когда продукты готовы, их стоимость переходит из НЗП на затраты готовой продукции до момента продажи товаров. В момент продажи товаров, затраты на продукт переходят в состав затрат на реализованную продукцию, которые являются расходами того периода, когда совершена продажа.

Рисунок 1-2 отражает концептуальную основу системы учета затрат на продукт. Чтобы отразить движение затрат в течении учетного периода, составляются сметы затрат на производство продукции и на производство реализованной продукции. Эти сметы обычно используют для внутренних нужд и не публикуют.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |