Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Среди основных принципов управления риском можно выделить следующие:

- нельзя рисковать больше, чем это может позволить собственный капитал; необходимо думать о последствиях риска; нельзя рисковать многим ради малого.

Первый принцип требует, чтобы предприниматель:

- определил максимально возможный объем убытка в случае наступления рискового события; оценил, не приведут ли убытки к банкротству предприятия.

Второй принцип. Зная максимально возможную величину убытка, принять решение о принятии риска на свою ответственность, передаче риска на ответственность другому лицу (случай страхования риска) или об отказе от риска (т. е. от мероприятия).

Третий принцип требует соизмерения ожидаемого результата (прибыли) с возможными потерями в случае наступления рискового события.

Из сказанного следует, что основными приемами управления риском являются избежание риска, снижение степени риска, принятие риска.

Избежание риска означает отказ от мероприятия, связанного с риском. Но при этом, могут иметь место потери от неиспользованных возможностей.

Снижение степени риска предполагает снижение вероятности и объема потерь. Например, передача риска страховой компании, диверсификации портфеля ценных бумаг.

Принятие риска означает оставление всего или части риска за предпринимателем. В этом случае предприниматель принимает решение о покрытии возможных потерь собственными средствами.

Выбор того или иного приема управления риском осуществляется на основе следующий основных правил:

- максимум выигрыша, максимальный результат при приемлемом риске; оптимальное сочетание выигрыша и величины риска, т. е. вариант, у которого соотношение дохода и потерь наибольшее; оптимальная вероятность результата, т. е. выбор варианта, у которого выигрыш максимальный.

Конечной целью управления риском является получение наибольшей прибыли при оптимальном, приемлемом для предпринимателя соотношении прибыли и риска.

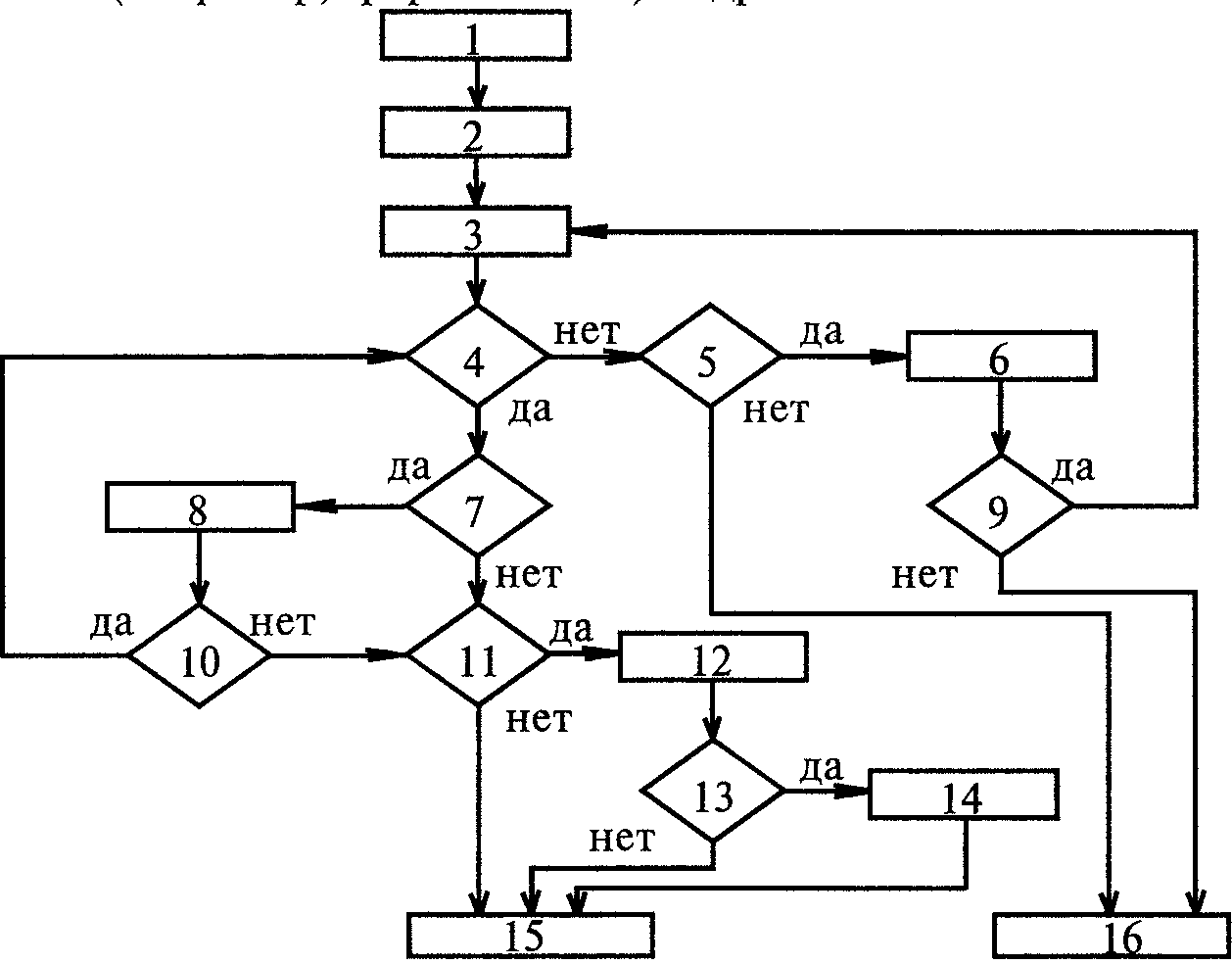

Управление риском (см. рис. 1.2) предполагает выполнение следующих этапов:

1. Сбор и обработка данных.

2. Качественный анализ информации предполагает выявление источников и причин риска, этапов и работ, при выполнении которых возникает риск; выявление практических выгод и негативных последствий и т. д.

1 — сбор и обработка данных,

2 — качественный анализ риска,

3 — количественная оценка риска;

4 — оценка приемлемости риска,

5,11— оценка возможности снижения риска,

6, 12 — выбор методов и формирование вариантов снижения риска,

8 — формирование и выбор вариантов увеличения риска,

7 — оценка возможности увеличения риска,

9, 13 — оценка целесообразности снижения риска,

10 — оценка целесообразности увеличения риска,

14 — выбор варианта снижения риска,

15 — реализация проекта (принятие риска),

16 — отказ от реализации проекта (избежание, риска)

Рис. 1.2. Блок-схема процесса управления риском

3. Количественный анализ предполагает определение вероятности наступления риска и его последствий, определение допустимого уровня риска.

Наиболее распространенными методами количественной оценки риска являются статистические методы и методы экспертных оценок.

Суть статистических методов заключается в том, что изучается статистика потерь и прибылей, имевших место в данной области, и составляется наиболее вероятный прогноз на будущее. Данные методы требуют наличия значительного массива данных и соответствующего математического сопровождения.

Использование методов экспертных оценок заключается в получении количественных оценок риска на основании обработки мнений опытных предпринимателей или специалистов.

4. Меры по устранению и минимизации риска включают следующие шаги:

- оценку приемлемости полученного уровня риска; оценку возможности снижения риска или его увеличения при повышении ожидаемой отдачи; выбор методов снижения (увеличения) рисков.

Тема 2. Количественные характеристики и схемы оценки рисков в условиях неопределенности.

Матрица последствий. Матрица рисков. Анализ связанной группы решений в условиях полной неопределенности. Правило Вальда. Правило Сэвиджа. Правило Гурвица. Анализ связанной группы решений в условиях частичной неопределенности. Оптимальность по Парето при учете двух характеристик финансовой операции. Правило Лапласа равновозможности.

2.1. Матрицы последствий и матрицы рисков

Понятие риска предполагает наличие рискующего; будем называть его Лицом, Принимающим Решения (ЛПР).

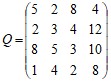

Допустим, рассматривается вопрос о проведении финансовой операции в условиях неопределенности. При этом у ЛПР есть несколько возможных решений i = 1,2,...,т, а реальная ситуация неопределенна и может принимать один из вариантов j = 1,2,..., n. Пусть известно, что если ЛПР примет i-e решение, а ситуация примет j-ый вариант, то будет получен доход qij. Матрица Q = (qij) называется матрицей последствий (возможных решений) 4.

Оценим размеры риска в данной схеме.

Пусть принимается i-е решение. Очевидно, если бы было известно, что реальная ситуация будет j-я, то ЛПР принял бы решение, дающее доход qj = ![]() . Однако, i-е решение принимается в условиях неопределенности. Значит, ЛПР рискует получить не qj, а только qij. Таким образом, существует реальная возможность недополучить доход, и этому неблагоприятному исходу можно сопоставить риск rij, размер которого целесообразно оценить как разность

. Однако, i-е решение принимается в условиях неопределенности. Значит, ЛПР рискует получить не qj, а только qij. Таким образом, существует реальная возможность недополучить доход, и этому неблагоприятному исходу можно сопоставить риск rij, размер которого целесообразно оценить как разность

rij = qj - qij. (2.1)

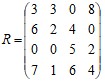

Матрица R = (rij) называется матрицей рисков 5.

Пример 2.1. Используя формулу (2.1), составьте матрицу рисков

R = (rij) по заданной матрице последствий

.

.

Решение. Очевидно, q1 = ![]() = 8; аналогично q2 = 5, q3 = 8, q4 = 12 . Следовательно, матрица рисков имеет вид

= 8; аналогично q2 = 5, q3 = 8, q4 = 12 . Следовательно, матрица рисков имеет вид

.

.

2.2. Анализ связанной группы решений в условиях полной

неопределенности

Полная неопределенность означает отсутствие информации о вероятностных состояниях среды (“природы”), например, о вероятностях тех или иных вариантов реальной ситуации; в лучшем случае известны диапазоны значений рассматриваемых величин. Рекомендации по принятию решений в таких ситуациях сформулированы в виде определенных правил (критериев). Рассмотрим основные из них.

Критерий (правило) максимакса. По этому критерию определяется вариант решения, максимизирующий максимальные выигрыши - например, доходы – для каждого варианта ситуации. Это критерий крайнего (“розового”) оптимизма, по которому наилучшим является решение, дающее максимальный выигрыш, равный  . Рассматривая i-е решение, предполагают самую хорошую ситуацию, приносящую доход

. Рассматривая i-е решение, предполагают самую хорошую ситуацию, приносящую доход ![]() , а затем выбирают решение с наибольшим ai.

, а затем выбирают решение с наибольшим ai.

Пример 2.2. Для матрицы последствий в примере 2.1 выбрать вариант решения по критерию максимакса.

Решение. Находим последовательность значений ![]() : a1=8, a2=12, a3=10, a4=8. Из этих значение находим наибольшее: a2=12. Следовательно, критерий максимакса рекомендует принять второе решение (i=2).

: a1=8, a2=12, a3=10, a4=8. Из этих значение находим наибольшее: a2=12. Следовательно, критерий максимакса рекомендует принять второе решение (i=2).

Правило Вальда (правило максимина, или критерий крайнего пессимизма). Рассматривая i-e решение, будем полагать, что на самом деле ситуация складывается самая плохая, т. е. приносящая самый малый доход: bi = min qij. Но теперь выберем решение i0 с наибольшим ![]() . Итак, правило Вальда рекомендует принять решение i0 такое, что

. Итак, правило Вальда рекомендует принять решение i0 такое, что ![]() =

=![]() =

=  .

.

Пример 2.3. Для матрицы последствий в примере 2.1 выбрать вариант решения по критерию Вальда.

Решение. В примере 2.1 имеем b1 = 2, b2 = 2, b3 = 3, b4 = 1. Теперь из этих значений выбираем максимальное b3 = 3. Значит, правило Вальда рекомендует принять 3-е решение (i=3).

Правило Сэвиджа (критерий минимаксного риска). Этот критерий аналогичен предыдущему критерию Вальда, но ЛПР принимает решение, руководствуясь не матрицей последствий Q, а матрицей рисков R = (rij). По этому критерию лучшим является решение, при котором максимальное значение риска будет наименьшим, т. е. равным  . Рассматривая i-e решение, предполагают ситуацию максимального риска ri =

. Рассматривая i-e решение, предполагают ситуацию максимального риска ri = ![]() и выбирают вариант решения i0 с наименьшим

и выбирают вариант решения i0 с наименьшим ![]() =

=![]() =

=  .

.

Пример 2.4. Для исходных данных в примере 2.1 выбрать вариант решения в соответствии с критерием Сэвиджа.

Решение. Рассматривая матрицу рисков R, находим последовательность величин ri = ![]() : r1 = 8, r2 = 6, r3 = 5, r4 = 7. Из этих величин выбираем наименьшую: r3 = 5. Значит, правило Сэвиджа рекомендует принять 3-е решение (i=3). Заметит, что это совпадает с выбором по критерию Вальда.

: r1 = 8, r2 = 6, r3 = 5, r4 = 7. Из этих величин выбираем наименьшую: r3 = 5. Значит, правило Сэвиджа рекомендует принять 3-е решение (i=3). Заметит, что это совпадает с выбором по критерию Вальда.

Правило Гурвица (взвешивающее пессимистический и оптимистический подходы к ситуации). По данному критерию выбирается вариант решения, при котором достигается максимум выражения ci= {лminqij + (1 – л)maxqij}, где 0 ![]() л

л ![]() 1. Таким образом, этот критерий рекомендует руководствоваться некоторым средним результатом между крайним оптимизмом и крайним пессимизмом. При л=0 критерий Гурвица совпадает с максимаксным критерием, а при л=1 он совпадает с критерием Вальда. Значение л выбирается из субъективных (интуитивных) соображений.

1. Таким образом, этот критерий рекомендует руководствоваться некоторым средним результатом между крайним оптимизмом и крайним пессимизмом. При л=0 критерий Гурвица совпадает с максимаксным критерием, а при л=1 он совпадает с критерием Вальда. Значение л выбирается из субъективных (интуитивных) соображений.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 |