Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

ФЕДЕРАЛЬНОЕ АГЕНТСТВО СВЯЗИ

Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования

«Сибирский государственный университет телекоммуникаций и информатики»

(ФГОБУ ВПО «СибГУТИ»)

Кафедра ММБП

РАСЧЕТНО-ГРАФИЧЕСКАЯ РАБОТА

по дисциплине: «Финансовая математика»

Варианта № 2

Выполнил: студент группы ИИ-461 | |

факультета ИВТ, 3 курса | |

Проверил: доцент кафедры ММБП | Токтошов Гулжигит Ысакович |

К защите | |

«____» «____________» 2016 г. | |

Работа защищена с оценкой ______________ |

Новосибирск-2016

Задание №1

Дисконтирование по сложной процентной ставке.

Дисконтированием называется авансовое удержание с заёмщика процентов в момент выдачи ссуды, то есть до наступления срока её погашения. Эта процедура является в определённом смысле обратной по отношению к процессу начисления процентов.

Одним из вариантов дисконтирования является учёт векселей в банке, когда банк, принимая вексель от предъявителя, выдаёт ему обозначенную на векселе сумму до срока его погашения. При этом банк удерживает в свою пользу проценты (дисконт) от суммы векселя за время, оставшееся до срока гашения. Подобным образом (с дисконтом) государство продаёт большинство своих ценных бумаг (долговых обязательств).

В данном случае исходной величиной выступает не начальный вклад P, а некоторая будущая сумма S. Вопрос состоит в том, чтобы определить эквивалентную сумму P, отстоящую на n предшествующих периодов до срока выплаты S. В зависимости от принятого критерия эквивалентности можно выделить два подхода к расчёту предшествующих сумм:

1.По размеру вклада P, который при начислении процентов через n периодов даёт сумму S. Тогда формула для расчёта по сложным процентам выглядит следующим образом:

![]()

![]() (1)

(1)

Стоящий в формуле мультипликатор q= 1/(1+i)n показывает, какую долю составляет P в величине S при сложной ставке процентов и называется дисконтным множителем.

Величину P, найденную дисконтированием S по вкладу, называют современной, или приведённой величиной S. Это понятие является одним из важнейших в количественном анализе финансовых операций, поскольку именно с помощью дисконтирования учитывается такой фактор, как время.

2. По размеру платежа, к которому придём при удержании процентов с финальной суммы S за срок n.

При данном варианте за 100 % берётся будущая сумма S.

Формулу дисконтирования по платежу можно получить, используя формулу (1) с заменой схемы начисления процентов на вклад P схемой их удержания с суммы S за тот же срок вложения. За основу их построения можно принять понятие единичного периода удержания процентов (дисконтирования) и учётной ставки d, которая фиксирует процентное или долевое уменьшение суммы S на один период назад. Отсюда следует, что на начало этого периода эквивалентная выплате S сумма составит величину P, которая при дробном измерении ставки определяется формулой:

![]()

![]() (2)

(2)

При учёте по сложной процентной ставке последовательные по периодам снижения берутся как один и тот же процент d, но не от одной и той же величины S, а каждый раз от новой, полученной в результате дисконтирования на соседний период. Отсюда следует формула дисконтирования по сложным процентам, где в качестве процента выступает доля удержания d:

![]()

![]() (3)

(3)

Схема дисконтирования по формуле (1) широко применяется в многообразных задачах финансового анализа, в том числе для сравнения потоков платежей и при расчёте стоимости облигаций и прочих ценных бумаг.

Дисконтирование по удержанию (3) используется при учёте векселей. Суть этой финансовой операции состоит в следующем. Некто выдаёт вексель (расписку) с обязательством уплатить сумму S на определённую дату N. Владелец векселя в случае нужды может досрочно учесть его, то есть получить деньги раньше срока в коммерческом банке по установленной последним учётной ставке d, которая уменьшает сумму выплаты.

Также дисконтирование может производиться не один, а m раз в году, то есть каждый раз учёт производится по ставке f/m. В этом случае, формула дисконтирования имеет следующий вид:

![]()

![]() , (4)

, (4)

где f-номинальная годовая учётная ставка.

Эффективная учётная ставка d характеризует степень дисконтирования за год. Если приравнять дисконтные множители, то получим следующие формулы для расчётов эффективной и номинальной учётной ставки:

![]()

![]() ) (5)

) (5)

![]()

![]() (6)

(6)

Подводя итог, отметим, что такой известный инструмент денежно-кредитной политики как учётная ставка Центрального банка, используется им по большей части не столько для переучёта векселей коммерческих банков, сколько для взыскания процентных платежей по предоставленным ссудам. Подобная практика использования учётной ставки, существующая во многих странах, сложилась исторически.

Задание №2

Ссудные операции

Условие задачи:

Владелец векселя номинальной стоимостью 200 000 у. е. (сумма, которую он должен получить в конце срока действия векселя) и стодневным периодом его обращения решил учесть его в банке за 18 дней до истечения срока платежа по простой учётной ставке 20 %. Требуется определить сумму, которую ему выдадут.

Решение:

Для решения данной задачи возьмём за временную базу K=365 дней.

Дисконтирование в данном случае производится по простой учётной ставке, поэтому формула для расчёта выглядит следующим образом:

![]()

![]()

По полученному результату, отметим, что владелец векселя получит сумму, которая меньше чем номинальная стоимость векселя. Это происходит потому, что банк удерживает с суммы дисконт.

Задание №3

Учётные операции

Условие задачи:

Вексель выписан на сумму 1 000 000 рублей с уплатой 17 ноября. Владелец векселя учёл его в банке 23 сентября по простой учётной ставке 20% годовых. Оставшийся до конца срока период равен 55 дням. Определить полученную при учёте сумму и дисконт.

Решение:

Данная задача аналогична предыдущей. Возьмём за временную базу K=365 дней. Сначала найдём полученную при учёте сумму:

![]()

![]()

Далее найдём удержанный банком дисконт. Он определяется как разница между номинальной суммой векселя и полученной при учёте суммой:

![]()

![]()

Значит, доход банка в условиях данной финансовой операции, составит 30140 рублей.

Задание №4

Эквивалентность процентных ставок

Условие задачи:

Определить простую учётную ставку, эквивалентную годовой простой процентной ставке 25% при сроке учёта 150 дней (временная база K=360 дней).

Решение:

В данном случае нам нужно найти простую учётную ставку, которая будет эквивалентна простой процентной ставке. Чтобы найти данную эквивалентную процентную ставку воспользуемся следующим уравнением эквивалентности:

![]()

Данное уравнение было получено путём приравнивания множителей наращения. Из данного уравнения нам требуется найти d. Произведя несложные преобразования, получим, что простая учётная ставка d будет определяться по следующей формуле:

![]()

Подставим исходные данные в формулу и получим следующий результат:

Значит, простая учётная ставка ds=22,64% за данный промежуток времени приведёт к тому же финансовому результату, что и ставка простых процентов is=25%.

Задание №5

Задачи изменения условий контракта.

Условие задачи:

Существует обязательство уплатить 100 000 рублей через 5 лет. Стороны согласились изменить условия погашения долга следующим образом:

через 2 года выплачивается 30 000 рублей, а оставшийся долг спустя 4 года после первой выплаты. Определить сумму последнего платежа. Процентная ставка сложные 10% годовых. Зависит ли результат от даты, на которую приводятся платежи?

Решение:

Возьмём в качестве базового периода дату последнего платежа. Все суммы будем приводить к базовому периоду с помощью процесса наращения. Тогда уравнение эквивалентности выглядит следующим образом:

![]()

Решив данное уравнение, получим следующий результат: S2=66 077 рублей.

Для ответа на второй вопрос приведём все платежи путём дисконтирования к начальному периоду времени и сравним полученные результаты. Уравнение эквивалентности для данной ситуации выглядит следующим образом:

![]()

Решив данное уравнение, получим следующий результат: S2=66 077 рублей.

Так как результаты получились одинаковыми, делаем вывод, что в данном случае результат не зависит от даты, на которую приводятся платежи.

Задание №6

Учёт инфляции и налога в финансовых вычислениях

Условие задачи:

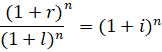

Фирма договорилась с банком о выделении кредита в 6 000 000 рублей на год под 12% годовых. Ожидаемый темп инфляции составляет 10% годовых. Определить реальную ставку для случая сложных процентов.

Решение:

Найдём реальную ставку сложных процентов из следующего уравнения эквивалентности:

Выразим из данного уравнения реальную ставку r:

![]()

Подставив исходные данные в формулу, получим следующий результат:

![]()

Задание №7

Потоки платежей. Финансовые ренты.

Условие задачи:

В пенсионном фонде на взносы, вносимые в конце года, начисляются сложные проценты по ставке 9% годовых. Определить размер ежегодных взносов, необходимых для накопления суммы 500 000 рублей через 10 лет.

Решение:

В данном случае перед нами годовая рента постнумерандо. Выразим размер ежегодного взноса из следующей формулы:

![]()

Тогда размер ежегодного взноса равен:

![]()

Значит, чтобы накопить сумму 500 000 рублей через 10 лет, в конце каждого года нужно будет вносить платёж в размере 32911, 57 рублей.

Задание №8

Разработка планов погашения кредитов

Условие задачи:

Льготный заём в размере 10 000 000 рублей выдан на 10 лет под 4% годовых. Предусматривается погашение долга равными срочными уплатами. Известно, что обычная рыночная ставка для того срока займа равна 8%. Определить относительный и абсолютный грант-элемент.

Решение:

В ряде случаев долгосрочные займы и кредиты выдаются на льготных для заёмщика условиях. Низкая (относительно ставки на рынке кредитов) процентная ставка в сочетании с большим его сроком и льготным периодом даёт должнику существенную выгоду, которую можно рассматривать как субсидию. Кредитор в этих условиях несёт некоторые потери, так как он мог бы инвестировать деньги на более выгодных условиях.

В качестве измерителя этой помощи выступает грант-элемент.

Грант-элемент-это условная потеря заимодавца, которая связана с применением более низкой процентной ставки, чем ставка кредитного рынка.

Грант-элемент определяется в двух видах - абсолютной и относительной величины.

Абсолютный грант-элемент рассчитывается как разность номинальной суммы займа и современной величины платежей по погашению займов.

Проблема сводится к выбору надлежащей ставки процента для расчёта современной величины платежей. Рекомендации по выбору конкретного значения этой ставки расплывчаты, обычно используют превалирующую на рынке долгосрочных кредитов ставку.

Размер абсолютного гранта находим по следующей формуле:

![]()

![]() ,

,

где G-дисконтированная по ставке кредитного рынка величина льготного потока платежей.

Относительный грант-элемент:

![]()

Все переменные приведённых выше формул определяются условиями выдачи и погашения займа.

Так как по условию задачи погашение долга производится равными срочными уплатами, то выведем формулы именно для такого случая.

Пусть заём выдан на n лет и предусматривает выплату процентов по ставке g.

На денежном рынке аналогичные по сроку и величине займы выдаются по ставке i. В этом случае срочная уплата составит:

А современная величина всех выплат должника равна Y*an, i. В итоге формула абсолютного грант элемента выглядит так:

![]()

Формула для расчёта относительного грант - элемента:

![]()

![]() ,

,

где an, i/an, g - коэффициенты приведения постоянных годовых рент постнумерандо, определённые для процентных ставок i и g, причём i>g.

Теперь по полученным формулам найдём величины относительных и абсолютных грант-элементов:

![]()

![]() - величина относительного грант-элемента.

- величина относительного грант-элемента.

![]()

![]() рублей - величина абсолютного грант-элемента.

рублей - величина абсолютного грант-элемента.

Задание №9

Измерение доходности финансовых инструментов

Условие задачи:

Сберегательный сертификат номиналом 30 000 рублей под 60% годовых выдан на 180 дней и учтён за 120 дней до даты погашения по учётной ставке 75%. Определить:

а)Сумму, полученную держателем сертификата, при досрочном учёте сертификата банком;

б) Доходы держателя сертификата и банка.

Решение:

а) Найдём сумму, полученную держателем сертификата, при досрочном учёте сертификата банком по следующей формуле:

![]()

Возьмём за временную базу K=365 дней.

![]()

б) Теперь определим доходы держателя сертификата и банка. Банк будет иметь доход при досрочном учёте сертификата, тогда доход банка равен:

![]()

Держатель сертификата будет иметь доход в случае погашения сертификата в установленный срок. Сумма, которую он получит при этом, определяется по следующей формуле:

![]()

Тогда доход держателя сертификата равен:

![]()

Список литературы

1.Капитоненко математика и ее приложения : Учеб.-практ. пособие / . - Москва : Приор, 2000. – 139 с.

2.Четыркин математика / . - [10-е изд.]. - Москва: Дело, 2011. – 389 с.