Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

ПРИЛОЖЕНИЕ № 1

к Порядку ведения раздельного учета доходов, расходов и финансовых результатов по видам деятельности, тарифным составляющим и укрупненным видам работ открытого акционерного общества «Российские железные дороги» |

Номенклатура доходов и расходов по видам деятельности

Классификатор доходов

В классификаторе доходов номенклатуры доходов и расходов по видам деятельности (далее – номенклатура) выполнена группировка статей доходов по видам доходов, видам деятельности и подгруппам для некоторых видов деятельности.

Виды доходов

Доходы подразделяются на доходы от обычных видов деятельности и прочие доходы.

Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг.

Прочими доходами являются:

поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке;

штрафы, пени, неустойки за нарушение условий договоров;

активы, полученные безвозмездно, в том числе по договору дарения;

поступления в возмещение причиненных организации убытков;

прибыль прошлых лет, выявленная в отчетном году;

суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

курсовые разницы;

сумма дооценки активов;

поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т. п.): стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т. п.;

прочие доходы.

Группировка доходов по видам деятельности и подгруппам

В зависимости от видов деятельности доходы сгруппированы по подгруппам, в целях группировки доходов определение подгрупп зависит от вида деятельности.

Вид деятельности - это совокупность однородных услуг или продуктов, предоставляемых клиентам (грузоотправителям, пассажирам, перевозчикам и т. д.).

Вся совокупность услуг, оказываемых может быть разделена следующим образом:

услуги, связанные с перевозкой грузов независимо от принадлежности подвижного состава из пункта отправления или от иного перевозчика (другого вида транспорта, иностранной или частной ж. д. компании) в пункт назначения или другому перевозчику на основании договора перевозки грузов, в качестве которого может выступать оформление транспортной железнодорожной накладной или дополнительный экземпляр дорожной ведомости, оформленных иностранной железной дорогой для транзитного перевозчика в соответствии с правилами перевозок международных грузов, выполнение других работ и операций, связанных с перевозкой, на основании оформления документов, предназначенных для начисления и взыскания сборов и платежей в (далее – грузовые перевозки);

услуги, связанные с перевозками грузов, пассажиров, багажа, грузобагажа, почты или иными услугами, связанными с перевозками, на основании договора, в качестве которого может выступать оформление транспортной железнодорожной накладной, проездного документа (билета) стороннего перевозчика и выполняемые подвижным составом и локомотивным парком перевозчика с использованием инфраструктуры (далее - предоставление услуг инфраструктуры);

услуги, связанные с предоставлением локомотивов иным перевозчикам для продвижения поездных формирований и подвижного состава, а также для работы на инфраструктуре прочих владельцев, включая услуги по перемещению составов (вагонов), подачу и уборку вагонов, маневровую работу локомотивов на подъездных путях грузовладельцев (предоставление услуг локомотивной тяги);

услуги, связанные с перевозкой пассажиров, ручной клади, доставкой багажа, грузобагажа, домашних животных, птиц и почты/text/category/vzaimnie_rascheti/" rel="bookmark">взаимных расчетов за проезд пассажиров, перевозку багажа, грузобагажа и почты (в том числе в международном сообщении), выполнение других работ и операций, связанных с перевозкой, на основании квитанции разных сборов и других документов, предназначенных для начисления и взыскания сборов и платежей в (далее - пассажирские перевозки в дальнем следовании);

услуги, связанные с перевозкой пассажиров и багажа в пригородном сообщении, независимо от принадлежности подвижного состава на основании договора перевозки, в качестве которого может выступать проездной документ (билет), квитанция разных сборов (далее - пассажирские перевозки в пригородном сообщении);

услуги, предоставляемые по договорам на техническое обслуживание пассажирских вагонов и локомотивов клиентов или текущий (с отцепкой), деповской и капитальный ремонт собственного (арендованного) подвижного состава клиентов: локомотивов, моторвагонного подвижного состава, автомотрис, пассажирских, багажных, почтовых и грузовых вагонов, контейнеров, прочих видов подвижного состава, а также отдельных элементов оборудования и агрегатов подвижного состава клиентов (далее - ремонт подвижного состава);

услуги, оказываемые клиентам по договору строительного подряда - новое строительство, реконструкция объектов инфраструктуры, выполнение монтажных, пусконаладочных и иных неразрывно связанных со строящимся объектом инфраструктуры железнодорожного транспорта работ (далее - строительство объектов инфраструктуры);

услуги, оказываемые клиентам по договору на выполнение научно-исследовательских (опытно-конструкторских) работ, в соответствии с которым , как исполнитель, обязуется провести научные исследования, или по договору на выполнение опытно-конструкторских и технологических работ, в соответствии с которым , как исполнитель, обязуется разработать образец нового изделия, конструкторскую документацию на него или новую технологию (далее - научно-исследовательские и опытно-конструкторские работы);

услуги, оказываемые клиентам (юридическим или физическим лицам) по договорам на содержание, техническое обслуживание, тепло - и энергообеспечение и ремонт объектов жилищно-коммунального хозяйства, оздоровительного и культурного назначения. Кроме того, в этот вид деятельности входит предоставление услуг на сторону санаториями, профилакториями, детскими лагерями отдыха, турбазами, домами культуры, спортивными клубами, входящими в состав (далее - предоставление услуг социальной сферы);

оказание клиентам (физическим и юридическим лицам) прочих работ, услуг и продажа продукции, не относящиеся к перечисленным выше видам деятельности (далее - прочие виды деятельности).

Для видов деятельности с первого по девятый применяется функциональный подход к разделению видов деятельности на подгруппы, а для прочих видов деятельности в качестве подгрупп выступают отраслевые хозяйства.

Структура классификатора доходов и кодирование статей

доходов в номенклатуре

Перечень статей доходов представляет собой таблицу, состоящую из трех (для перевозочных видов деятельности - четырех) граф.

Доходы подразделяются на статьи. Каждой статье присвоен определенный номер для кодирования доходов в первичных документах.

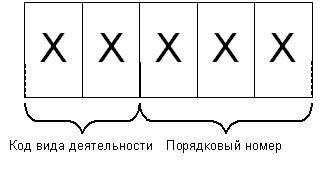

В графе 1 классификатора доходов указан код статьи доходов. Код статьи состоит из пяти символов и имеет следующую структуру:

Принципы нумерации: первые два знака соответствуют коду вида деятельности, следующие три знака соответствуют порядковому номеру статьи для данного вида деятельности.

Виды деятельности

Код | Наименование |

01 | Грузовые перевозки |

02 | Предоставление услуг инфраструктуры |

03 | Предоставление услуг локомотивной тяги |

04 | Пассажирские перевозки в дальнем следовании |

05 | Пассажирские перевозки в пригородном сообщении |

06 | Ремонт подвижного состава |

07 | Строительство объектов инфраструктуры |

08 | Научно-исследовательские и опытно-конструкторские работы |

09 | Предоставление услуг социальной сферы |

10 | Прочие виды деятельности |

00 | Распределяемые между видами деятельности |

В графе 2 классификатора доходов содержится наименование статьи доходов.

В графе 3 классификатора доходов указан документ, регулирующий ценообразование по данному виду продукции. Ссылки на документы, регулирующие ценообразование, приведены по состоянию на 01 сентября 2009 г. Отсутствие записи в графе 3 свидетельствует о том, что цена на эту продукцию (работу, услугу) не регулируется государственными органами, но при этом она может регулироваться внутренними документами .

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 |