Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

4. Математический инструментарий

финансового менеджмента

4.1. Фактор времени в финансовых операциях

В финансовых операциях денежные суммы непременно связаны с конкретными периодами времени, поэтому в контрактах фиксируются соответствующие сроки, даты, периодичность выплат. Необходимость учета временного фактора выражается в принципе неравноценности денег, относящихся к разным моментам времени.

Простейшим видом финансовой сделки является однократное предоставление в долг некоторой суммы с условием, что через определенное время будет возвращена бльшая сумма. Результативность подобной сделки может быть охарактеризована с помощью абсолютного либо относительного показателя.

Проценты (процентные деньги) – это абсолютная величина дохода от предоставления денег в долг в любой его форме (выдача ссуды, продажа товара в кредит, помещение денег на депозитный счет, учет векселя, покупка сберегательного сертификата или облигации и т. д.).

Процентная ставка – это относительная величина дохода за фиксированный отрезок времени, т. е. отношение дохода (процентных денег) к сумме долга за единицу времени.

Временной интервал, к которому приурочена процентная ставка, называют периодом начисления.

Процентные ставки различаются следующим образом:

по базе начисления: при постоянной базе используют простые, при переменной – сложные процентные ставки; по принципу расчетов процентов: наращение на сумму долга и скидка с конечной суммы задолженности, соответственно этому применяют ставки наращения (декурсивные) и учетные ставки (антисипативные); процентные ставки могут быть фиксированными (в контракте указывается их размер) или плавающими (фиксируется не ставка, а изменяющаяся во времени база и размер надбавки к ней – маржа); проценты, начисляемые за фиксированные интервалы времени (год, полугодие и т. д.), называют дискретными, а в финансовых расчетах, связанных с процессами, которые можно рассматривать как непрерывные, возникает необходимость в применении так называемых непрерывных процентов; различные виды финансовых операций предусматривают различные схемы начисления процентов: как правило, в договорах указывается номинальная процентная ставка, а для обеспечения анализа эффективности финансовых операций используют показатель эффективной процентной ставки – это реальный относительный доход, который получают в целом за год от начисления процентов несколько раз в течение года.Процесс, в котором заданы исходная сумма и ставка, называют процессом наращения, искомая величина – наращенной суммой, а используемая ставка – ставкой наращения. Процесс, в котором заданы ожидаемая в будущем к получению сумма и ставка, называют процессом дисконтирования, искомая величина называется приведенной суммой, а используемая ставка – ставкой дисконтирования.

Под наращенной (возвращаемой) суммой ссуды (долга, депозита, других видов выданных в долг или инвестированных денег) понимают первоначальную ее сумму с начисленными процентами к концу срока. Существуют две схемы начисления простых и сложных процентов. В финансовых операциях срок обычно измеряется в годах, соответственно процентная ставка (i) является годовой ставкой, тогда начисленные за весь срок проценты составят

![]() . (4.1)

. (4.1)

Наращенная сумма будет

![]() , (4.2)

, (4.2)

где I – сумма процентов за весь срок финансовой операции;

P – исходная сумма;

F – будущая сумма;

i – процентная ставка;

n – срок финансовой операции.

Выражение (4.2) называется формулой наращения по простым процентам, сомножитель ![]() – множителем наращения по простым процентам.

– множителем наращения по простым процентам.

Срок финансовой операции может быть менее года:

![]() , (4.3)

, (4.3)

где t – число дней ссуды;

K – число дней в году (временная база).

При финансовых расчетах применяют две временные базы: если

K = 360 дней, тогда получают обыкновенные (коммерческие) проценты; если K = 365 или 366 дней, получают точные проценты.

Операция дисконтирования представляет собой задачу, обратную наращению, и формулируется следующим образом: какую первоначальную сумму Р необходимо инвестировать, чтобы получить в конце срока некую сумму F при условии начисления процентов по ставке i?

![]() . (4.4)

. (4.4)

Дробь ![]() называется дисконтирующим множителем по простым процентам.

называется дисконтирующим множителем по простым процентам.

Если проценты не выплачиваются после их начисления, а присо-

единяются к первоначальной сумме для наращения, применяют схему сложных процентов. Присоединение начисленных процентов к базовой сумме называется капитализацией процентов. При таких условиях будущая сумма составит

![]() . (4.5)

. (4.5)

Величину ![]() называют множителем наращения по сложным процентам или мультиплицирующим множителем FM1(i, n), расчетные значения его табулированы для различных значений i, n.

называют множителем наращения по сложным процентам или мультиплицирующим множителем FM1(i, n), расчетные значения его табулированы для различных значений i, n.

Если капитализация процентов происходит несколько раз в течение года, то начисление выполняется по ставке ![]() , количество периодов начисления равно

, количество периодов начисления равно ![]() , наращенная сумма будет

, наращенная сумма будет

![]() (4.6)

(4.6)

где m – количество начислений процентов в течение одного года.

Для сравнения финансовых операций с различной частотой начисления и неодинаковыми процентными ставками применяется эффективная процентная ставка (j). Эффективная процентная ставка – это реальный относительный доход, который получают в целом за год от начисления процентов несколько раз в течение года. Это ставка сложных процентов, которая дает тот же результат, что и m-разовое начисление процентов по ставке ![]() , т. е.

, т. е. ![]() , тогда эффективная процентная ставка

, тогда эффективная процентная ставка

![]() . (4.7)

. (4.7)

Настоящая стоимость средств с начислением процентов один раз в год будет

![]() (4.8)

(4.8)

Величина ![]() называется дисконтирующим множителем по сложным процентам FM2(i, n), его значения отражены в финансовых таблицах для различных i и n.

называется дисконтирующим множителем по сложным процентам FM2(i, n), его значения отражены в финансовых таблицах для различных i и n.

4.2. Классификация потоков платежей

и их оценка

Финансовые операции часто представлены не разовыми платежами, а некоторой последовательностью платежей, которую называют потоком платежей, а отдельную часть потока называют элементом потока. В финансовом менеджменте различные потоки платежей классифицируют следующим образом:

а) по количеству платежей на протяжении года:

- годовые (один платеж в год); р-срочные (р раз платежей в течение года);

б) по количеству начислений процентов на протяжении года:

- ренты c начислением процентов один раз в год; ренты с m-разовым начислением процентов в течение года;

в) по величине элемента ренты:

- постоянные (одинаковые платежи); переменные (разные платежи);

г) по моменту выплат платежей в пределах периода:

- пренумерандо (платежи в начале периода); постнумерандо (платежи в конце периода).

Поток платежей, все элементы которого распределены во времени так, что интервалы между двумя последовательными платежами постоянны, называют финансовой рентой или аннуитетом. Ренты имеют следующие параметры:

- элемент ренты – размер отдельного платежа (Ct); период ренты – временной интервал между двумя последовательными платежами; срок ренты – общий период ренты: от начала первого до конца последнего периода (n); процентная ставка (i); число платежей в год; способ и частота начисления процентов.

Стоимость ренты пренумерандо и постнумерандо различается по величине. Будущая стоимость ренты – это сумма всех элементов ренты с начисленными на них процентами к концу срока (постнумерандо), находится суммированием всех ее элементов, рассчитанных по схеме сложных процентов:

![]() , (4.9)

, (4.9)

где Fpst – будущая стоимость ренты постнумерандо;

Ct – размер отдельного платежа (элемента) ренты в период t;

n – общий срок ренты;

i – годовая процентная ставка.

В случае постоянной ренты будущая стоимость постнумерандо

![]() , (4.10)

, (4.10)

где ![]() – коэффициент наращения ренты (мультиплицирующий множитель FM3(i, n)), расчетные значения его также табулированы.

– коэффициент наращения ренты (мультиплицирующий множитель FM3(i, n)), расчетные значения его также табулированы.

Приведенная стоимость ренты постнумерандо (Ppst ) есть сумма всех элементов ренты, дисконтированных на некоторый первоначальный момент времени, и находится суммированием всех ее элементов, рассчитанных по схеме сложных процентов:

![]() . (4.11)

. (4.11)

Если все элементы ренты – одинаковые величины (постоянная рента), то:

- с начислением процентов один раз в год

![]() , (4.12)

, (4.12)

где ![]() – коэффициент приведения ренты (дисконтирующий множитель FM4(i, n)), его расчетные значения также отражены в финансовых таблицах;

– коэффициент приведения ренты (дисконтирующий множитель FM4(i, n)), его расчетные значения также отражены в финансовых таблицах;

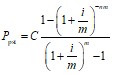

- с m-разовым начислением процентов

. (4.13)

. (4.13)

Будущая стоимость ренты пренумерандо

![]() . (4.14)

. (4.14)

Она связана с рентой постнумерандо следующим образом:

![]() . (4.15)

. (4.15)

Для постоянных рент с m-разовым начислением процентов

![]() . (4.16)

. (4.16)

Для р-срочных постоянных рент с m-разовым начислением процентов

. (4.17)

. (4.17)

Приведенная стоимость ренты пренумерандо

![]() , (4.18)

, (4.18)

где Ppre – приведенная стоимость ренты пренумерандо.

Связь приведенной стоимости ренты пренумерандо с рентой постнумерандо можно представить в виде

![]() . (4.19)

. (4.19)

С m-разовым начислением процентов формула (4.19) будет иметь вид

![]() . (4.20)

. (4.20)