Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Понятие хозяйственных резервов, их классификация по ряду признаков: пространственному, временному, по стадиям жизненного цикла изделия, по способу выявления. Основные принципы и методы выявления хозяйственных резервов.

Источники и факторы мобилизации резервов. Условия мобилизации резервов. Организация мобилизации резервов производства. Перспективные и текущие резервы производства.

Способы определения величины резервов: прямого счета, сравнения, расчетно-конструктивный метод.

План семинарского занятия.

Роль экономического анализа в выявлении резервов производства. Соотношение понятий «потери» и «резервы». Организация выявления резервов производства. Основные методы мобилизации резервов производства.Тестовые задания к теме 5.

1. Какой вид резерва определяется как разность между максимальным и минимальным комплектным резервом?

а) относительный;

б) основной;

в) ретроспективный;

г) текущий;

д) перспективный.

2. Для оценки степени использования достижений науки и поиска резервов осуществляют сравнение достигнутых показателей:

а) со средними показателями по зоне, области со среднеотраслевыми;

б) анализируемого предприятия с лучшими результатами;

в) с нормативными показателями.

3. Для оценки достигнутых результатов и определения неиспользованных резервов осуществляют сравнение достигнутых показателей:

а) со средними показателями по зоне, области со среднеотраслевыми;

б) анализируемого предприятия с лучшими результатами;

в) с нормативными показателями.

4. По способу выявления резервы делят на:

а) явные и скрытые;

б) текущие и перспективные;

в) интенсивные и экстенсивные.

5. Резервы, связанные с вовлечением в производство дополнительных ресурсов, называются:

а) экстенсивными;

б) интенсивными;

в) внутрихозяйственными.

6. Резервы классифицируются на следующие виды: повышение объема производства и реализации продукции, совершенствование структуры и ассортимента изделий, улучшения качества продукции, снижения себестоимости продукции, повышения прибыльности продукции, повышения рентабельности предприятия. По какому признаку они выделены?

а) способом выделения;

б) конечным результатам;

в) характеру воздействия;

г) объектам анализа.

7. Для выделения резервов предприятия используют метод анализа:

а) комплексный;

б) финансовый;

в) технико-экономический;

г) функционально-стоимостной;

д) сравнительный.

Контрольная работа по теме 5.

Вариант 1.

Задание 1. Перечислите основные способы определения величины резервов и дайте им краткую характеристику (формулы).

Задание 2. Охарактеризуйте резервы по пространственному и временному признаку.

Задание 3. На основе приведенных ниже данных определить резерв снижения себестоимости единицы продукции.

Переменные затраты, тыс. руб. | 150 |

Постоянные затраты, тыс. руб. | 50 |

Фактический объем производства, шт. | 1000 |

Резерв увеличения выпуска продукции, % | 10 |

Резерв снижения затрат, % | 5 |

Дополнительные затраты, необходимые для освоения резерва увеличения выпуска продукции, тыс. руб. | 20 |

Вариант 2.

Задание 1. Назовите и поясните основные принципы поиска резервов.

Задание 2. Охарактеризуйте резервы по стадиям жизненного цикла изделия и по способу выявления.

Задание 3. Рассчитайте двумя способами резерв увеличения выпуска продукции за счет привлечения дополнительных ресурсов:

***1 год | ***2 год | |

Всего использовано сырья, тонн | 2000 | 2520 |

Затраты сырья на единицу продукции, тонн | 0,05 | 0,04 |

Тема 6. Информационное обеспечение экономического анализа и организация аналитической работы на предприятии.

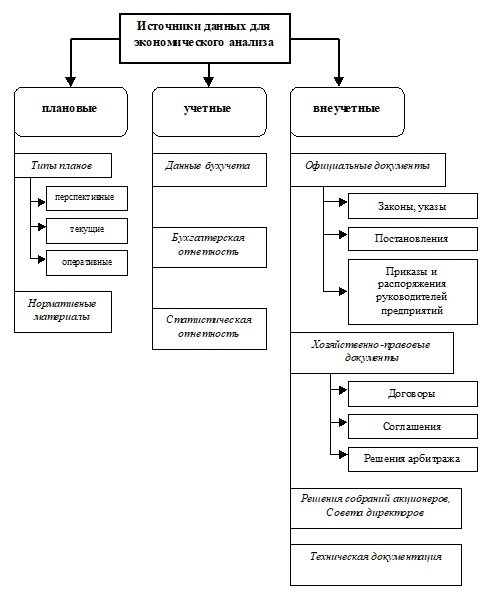

Состав и содержание основных источников информации для проведения экономического анализа: плановые (перспективные, текущие, оперативные), планово-нормативные материалы (сметы, ценники).

Состав учетных источников информации.

Внеучетные источники: официальные документы (указы президента, постановления правительства и местных органов власти, приказы вышестоящих органов управления, акты ревизий и проверок, приказы и распоряжения руководителей предприятия); хозяйственно-правовые документы (договоры, соглашения, решения арбитража и судебных органов, рекламации); решения общих собраний акционеров, совета директоров

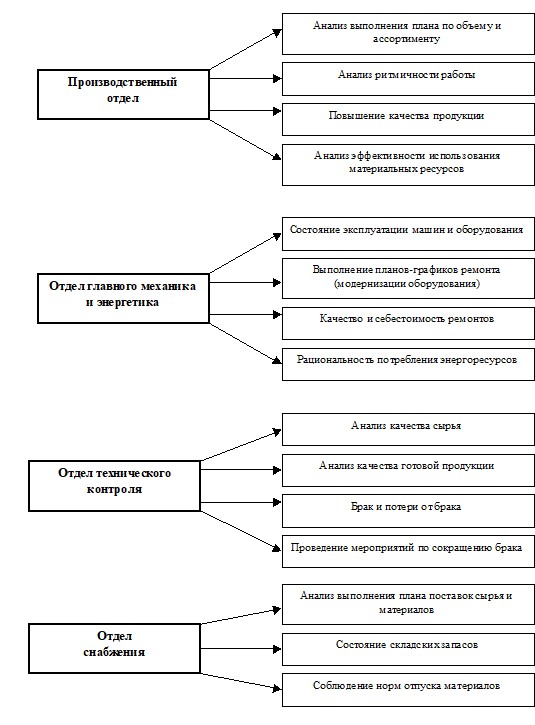

Распределение функций экономического анализа на предприятии: в производственном отделе, отделах главного механика и энергетика, технического контроля и снабжения, труда и заработной платы.

План семинарского занятия.

1. Основы организации компьютерной обработки экономической информации.

Тестовые задания к теме 6.

1. Главным источником информации при анализе хозяйственной деятельности является:

а) оперативный производственный учет;

б) статистические данные других предприятий;

в) данные годового производственного отчета цехов;

2. К какому источнику анализа относятся бухгалтерский, оперативный и статистический учет и отчетность?

а) учетному;

б) внеучетному;

в) первичному;

г) комплексному.

3. К какому источнику анализа относятся материалы проведенных ревизий, проверок, совещаний?

а) а) учетному;

б) внеучетному;

в) первичному;

г) комплексному;

д) статистическому.

4. Какое подразделение выполняет на предприятии анализ плана доходов и расходов?

а) плановый отдел;

б) финансовый отдел;

в) бухгалтерия;

г) отдел труда и заработной платы;

д) производственный отдел.

5. Обработанные данные для выполнения комплексного анализа отражаются в:

а) графиках;

б) таблицах;

в) схемах;

г) аналитических записках;

д) формах годовой отчетности.

6. Важной стороной организации аналитической работы на предприятии является:

а) наличие квалифицированных специалистов-аналитиков;

б) достоверность отчетных данных;

в) определение путей совершенствования хозяйственного механизма;

г) гласность результатов проводимого анализа;

д) разработка выводов и предложений.

Иллюстрационный материал к теме 6.

Схема 4.1.1.

Схема 4.2.1.

Тема 7. История и перспективы развития экономического анализа.

Истоки экономического анализа: политическая экономия, развитие бухгалтерского учета и балансоведения. Возникновение аудита.

Экономический анализ в условиях царской России. Особенности анализа хозяйственной деятельности на частнокапиталистических предприятиях, монопольных объединениях. Особенности экономического анализа в государственном и кооперативном секторе. Общий обзор литературы, посвященной экономическому анализу в дореволюционный период.

Экономический анализ в послеоктябрьский период: военного коммунизма, НЭПа, 30-е и предвоенные годы.

Особенности и основные задачи экономического анализа в период Великой Отечественной войны и послевоенные годы.

План семинарского занятия.

1. Перспективы развития экономического анализа деятельности предприятий в условиях укрепления рыночных отношений.

2. Экономический анализ в период реформирования бухгалтерского учета.

3. Усиление внешнеэкономической и маркетинговой направленности экономического анализа.

ВАРИАНТЫ КОНТРОЛЬНЫХ РАБОТ ПО КУРСУ

«ТЕОРИЯ ЭКОНОМИЧЕСКОГО АНАЛИЗА»

ДЛЯ СТУДЕНТОВ ЗАОЧНОЙ ФОРМЫ ОБУЧЕНИЯ

Вариант 1.

Дайте развернутый ответ на приведенные ниже вопросы.

1.Что такое детерминированный и стохастический факторный анализ?

2. Для чего используется балансовый метод в анализе хозяйственной деятельности?

Вариант 2.

Дайте развернутый ответ на приведенные ниже вопросы.

1.Для чего производится систематизация факторов? Как создается факторная система?

2. Какова сущность и виды средних величин?

Вариант 3.

Дайте развернутый ответ на приведенные ниже вопросы.

1. Что представляет собой моделирование взаимосвязей?

2. Какие виды графиков используются в экономическом анализе?

Вариант 4.

Дайте развернутый ответ на приведенные ниже вопросы.

1. Назовите основные типы факторных моделей в детерминированном анализе.

2. Какова роль табличного отражения данных? Охарактеризуйте основные типы таблиц, используемых в АХД.

Вариант 5.

Дайте развернутый ответ на приведенные ниже вопросы.

1. Систематизируйте факторы, определяющие сумму прибыли от реализации продукции: выручка, цены, объем продаж, затраты, себестоимость единицы продукции, качество продукции, рынки сбыта продукции. Запишите факторную модель прибыли.

2. Для каких целей и каким образом используются результаты корреляционного анализа?

Вариант 6.

Дайте развернутый ответ на приведенные ниже вопросы.

1. Преобразуйте исходную факторную модель фондоотдачи методом расширения и методом сокращения.

2.Охарактеризуйте основные формы анализа и его исполнителей.

Вариант 7.

Дайте развернутый ответ на приведенные ниже вопросы.

1. Постройте факторные системы и модели производительности труда, материалоемкости продукции, рентабельности продукции.

2. Какова роль и задачи методического обеспечения анализа хозяйственной деятельности?

Вариант 8.

Дайте развернутый ответ на приведенные ниже вопросы.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |