Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

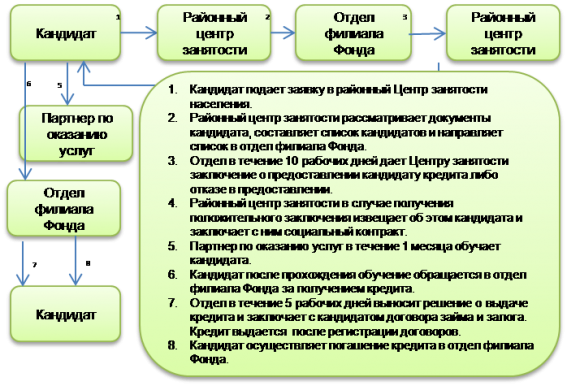

Микрокредитование по Программе занятости - 2020

Цель программы

Стимулирование предпринимательства и повышение экономической активности через организацию или расширение собственного дела, комплексное развитие опорных сельских населенных пунктов.

Целевая группа: граждане Республики Казахстан и оралманы - безработные, частично занятые, малообеспеченные, самостоятельно занятые и иные категории граждан, приоритетное участие которых установлено Программой. Приоритетное право на участие в Программе имеют:

- молодежь в возрасте до двадцати девяти лет, включая выпускников 11 классов общеобразовательных школ, организаций технического и профессионального, послесреднего, высшего и послевузовского образования в течение одного года после завершения обучения;

- воспитанники детских домов, дети-сироты и дети, оставшиеся без попечения родителей, в возрасте от восемнадцати до двадцати девяти лет;

- инвалиды, не имеющие противопоказаний для занятий трудовой деятельностью по состоянию здоровья;

- женщины, проживающие в сельской местности;

- лица старше 50 лет до достижения пенсионного возраста;

- пенсионеры, вышедшие на пенсию до общеустановленного возраста;

- лица, ранее занятые на тяжелых работах, работах с вредными (особо) и (или) опасными условиями труда и являющиеся получателями государственных пособий;

- лица, уволенные из рядов Вооруженных Сил Республики Казахстан;

- лица, освобожденные из мест лишения свободы и (или) принудительного лечения;

- лица, высвобожденные в связи с ликвидацией работодателя - юридического лица, прекращением деятельности работодателя-физического лица или по сокращению численности или штата работников.

Условия выдачи займов

Целевое назначение: организация или расширение собственного дела в селах со средним и высоким потенциалом развития, независимо от их административной подчиненности, малых городах, поселках, находящихся на территориях городской административной подчиненности.

Максимальная сумма займа на одного Заемщика:

- до 3 000 000 (трех миллионов тенге);

- участники Программы, досрочно погасившие микрокредиты, - до 5 000 000 (пяти миллионов) тенге;

- участники Программы, принимающие участие в реализации проектов в опорных селах - до 5 000 000 (пяти миллионов) тенге.

Ставка вознаграждения: 6% годовых,

Годовая эффективная ставка вознаграждения: не более 6,7% годовых (максимальная годовая эффективная ставка вознаграждения по кредитным ресурсам для конечного заемщика устанавливается по согласованию с Региональной комиссией).

Срок кредитования: не более 54 месяцев.

Периодичность погашения основного долга: ежемесячно/ежеквартально/1 (один) раз в полгода, 1 (один) раз в год, с возможностью частичного/полного досрочного погашения в течение срока кредитования.

Периодичность погашения вознаграждения: Ежемесячно/ежеквартально/1 (один) раз в полгода, с возможностью погашения начисленного вознаграждения в течение срока кредитования за фактически использованный период.

Льготный период по погашению основного долга: Не более одной трети от продолжительности срока кредитования.

Льготный период по погашению вознаграждения: не более 6 месяцев.

Обеспечение: согласно Залоговой политике Общества.

Основные требования к Заемщику

- отсутствие просроченной задолженности по налогам и другим обязательным платежам в бюджет на дату подачи/рассмотрения заявки на кредитование (данное требование не относится к физическим лицам);

- отсутствие просроченной задолженности перед БВУ и другими финансовыми институтами на последнюю отчетную дату (текущий месяц подачи заявки);

- положительная кредитная история (при наличии кредитной истории);

- предоставление Обществу документов, необходимых и достаточных для проверки целевого использования займа;

- прохождение обучения, за исключением лиц, расширяющих действующий бизнес, или ранее прошедших обучение основам предпринимательства, либо лиц, имеющих подтверждающие документы о прохождении соответствующих курсов обучения основам предпринимательства в течение не более чем трех лет, предшествующих получению микрокредита.

Ограничения по проекту: не допускается использование полученного микрокредита на потребительские цели, погашение предыдущих займов, на приобретение жилой недвижимости, а также на осуществление деятельности в сфере торговли.

http://www. /node/4279