Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Таблица №2

Code | Ставка_1 | Ставка_2 | Ставка_3 | Лимит_1, руб. | Лимит_2, руб. |

SBER | 16% | 21% | 29% | 1 000 000 000 | 5 000 000 000 |

GAZP | 12% | 16% | 20% | 1 000 000 000 | 5 000 000 000 |

VTBR | 16% | 18% | 23% | 400 000 000 | 2 000 000 000 |

LKOH | 14% | 16% | 20% | 400 000 000 | 2 000 000 000 |

ROSN | 16% | 18% | 23% | 400 000 000 | 2 000 000 000 |

GMKN | 12% | 15% | 19% | 400 000 000 | 2 000 000 000 |

SNGS | 14% | 17% | 22% | 200 000 000 | 1 000 000 000 |

SBERP | 16% | 22% | 29% | 200 000 000 | 1 000 000 000 |

URKA | 22% | 28% | 38% | 200 000 000 | 1 000 000 000 |

FEES | 20% | 26% | 33% | 200 000 000 | 1 000 000 000 |

HYDR | 16% | 19% | 24% | 200 000 000 | 1 000 000 000 |

CHMF | 22% | 25% | 32% | 200 000 000 | 1 000 000 000 |

NVTK | 18% | 19% | 23% | 200 000 000 | 1 000 000 000 |

TRNFP | 22% | 32% | 41% | 100 000 000 | 500 000 000 |

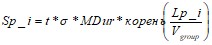

Итоговые ставки рыночного риска 1го и 2го уровней получаются из ставок 1й итерации с помощью моделирования средневзвешенной ставки для позиции объемом Лимит_1 (Лимит_2) по ставкам и лимитам концентрации из Таблицы №1. Ставки 3го уровня получаются из предварительных увеличением на величину равную увеличению ставок 1го уровня относительно соответствующей предварительной ставки 1го уровня

![]() .

.

ПРИЛОЖЕНИЕ №2

Пример расчета основных статических параметров по облигациям

Для допуска к торгам с частичным обеспечением предполагаются ценные бумаги, удовлетворяющие критерию соответствия минимального кредитного рейтинга по шкале международных агентств «BBB-» или аналогичному и с объемом эмиссии не менее 5 млрд. рублей.

Лимиты концентрации Вычисляется показатель ликвидности ценной бумаги L_ef как эффективный среднедневной объем торгов. Для этого вычисляется среднедневной объем торгов за 6 месяцев, который корректируется на показатель ET.![]() ,

,

где ![]() и

и![]() - доля торговых дней со сделками и доля торговых дней с активными заявками на покупку\продажу на закрытии торгов соответственно.

- доля торговых дней со сделками и доля торговых дней с активными заявками на покупку\продажу на закрытии торгов соответственно.

Множитель ET получен из соотношения ![]() , которое выражает предположение о реализации ценной бумаги за заданный период с вероятностью 99%

, которое выражает предположение о реализации ценной бумаги за заданный период с вероятностью 99%

Группа | Значение показателя L_ef |

1 | >5 000 000 |

2 | >1 000 000, но <=5 000 000 |

3 | <= 1 000 000 |

![]() ,

,

где IssueSize – объем эмиссии ценной бумаги, MaxGroupVolume – максимальный среднедневной объем торгов среди бумаг одной группы ликвидности.

Лимиты концентрации 2го уровня определяются по формуле![]() .

.

Группа | Значение мод. дюрации |

1 | <=1 года |

2 | >1 года, но <=3 года |

3 | >3 лет |

,

,

где ![]() - множитель волатильности,

- множитель волатильности, ![]() - максимальная модифицированная дюрация по группе,

- максимальная модифицированная дюрация по группе, ![]() - среднедневной объем торгов среди бумаг группы.

- среднедневной объем торгов среди бумаг группы.

![]() .

.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 |