Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Таблица 7.1. - Нормативные значения экономического ущерба от загрязнения окружающей природной среды выбросами

Загрязняющие вещества | Нормативы удельного экономического ущерба на тонну | ||

долл. США | немецкие марки | рубли | |

СО | 4,5-45 | 10 - 100 | 5 |

SО2 | 2268 - 4060 | 5000 - 8950 | 330 |

NOx | 1640- 1814 | 3615-4000 | 275 |

Взвешенные вещества | 454-2380 | 1000 - 5247 | 205 |

СxHy | 10 | ||

3,4–бензапирен | 16500000 |

Задание 1. Предприятием топливной промышленности за год выброшено в атмосферу 7 тыс. т загрязняющих веществ, из них твердых – 0,5 тыс. т; жидких и газообразных – 6,5 тыс. т: сернистый ангидрид – 0,07 тыс. т, оксид углерода 5,7 тыс. т, оксид азота – 0,73 тыс. т. Рассчитать экономический ущерб от загрязнения окружающей природной среды в разных денежных единицах и сделать вывод.

Задание 2. Предприятием электроэнергетики (ТЭЦ) за год выброшено в атмосферу 23,5 тыс. т загрязняющих веществ, из них твердых – 4,2 тыс. т; жидких и газообразных – 19,3 тыс. т: сернистый ангидрид – 16,1 тыс. т, оксид углерода 0,54 тыс. т, оксид азота – 2,65 тыс. т. Рассчитать экономический ущерб от загрязнения окружающей природной среды в разных денежных единицах и сделать вывод.

Задание 3. Рассчитать экономический ущерб от загрязнения окружающей природной среды автотранспортом, используя данные практической работы №4 (табл. 4.10).

Задание 4. Провести экологическое оздоровление предприятия, используя данные задания 1. Определить превышение установленного ПДВ для предприятия (∆М=М-ПДВ, т/год), учитывая, что предприятию установлены следующие нормативы эмиссии загрязняющих веществ в атмосферный воздух: золы углей – 10т, сернистого ангидрида – 80т, окиси углерода – 30т, окислов азота – 10 т/год;

Для экологического оздоровления внедрить на предприятие установки для улавливания твердых веществ из отходящих газов (табл.7.2). Результаты записать в таблицу 7.3.

Таблица 7.2. - Характеристики установок для улавливания твердых веществ из отходящих газов

Годовая мощность (Ni), т | Эффективность улавливания (Эу), % | |

Циклоны | 20 | 90 |

Электрофильтры сухие | 110 | 94 |

Скрубберы Вентури (установки мокрого золоулавливания) | 60 | 92 |

Таблица 7.3. - Результаты экологического оздоровления

Загрязняющие твердые вещества, подлежащие улавливанию | Масса веществ, подлежащих улавливанию (∆Мтв), т | Минимально необходимая мощность установок с учетом эффективности улавливания Ni * Эу/100 | Количество единиц установок (n), шт | Расчетная масса улавливания твердых веществ, т |

1. на циклонах 2. на электрофильтрах 3. на скрубберах Вентури | ||||

Всего: |

8. ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ

ПРИРОДОПОЛЬЗОВАНИЯ

Предотвращение или уменьшение ущерба от загрязнения окружающей природной среды может решиться вследствие реализации какого-то природоохранного мероприятия. Однако, к сожалению, средства (любого рода затраты, инвестиции) всегда и при любой экономической системе дефицитны и в любом случае необходимо делать выбор между большим количеством вариантов решений. Можно говорить об улучшении здоровья, сохранении красивых ландшафтов и т. д., но в экономике мерилом “хорошести ” проекта (программы, направления развития и т. д.) служит понятие экономической эффективности (Гирусов и др., 1998).

Эффективность природоохранных мероприятий может быть рассчитана на основе следующего коэффициента:

![]() ,

,

Эк - коэффициент эффективности инвестиций в природоохранные мероприятия;

Э – совокупный эффект от природоохранного мероприятия;

С – эксплуатационные затраты по природоохранному мероприятию;

К – капитальные затраты.

На базе данного коэффициента можно определить срок окупаемости инвестиционных затрат (Ток):

![]()

Для оценки и обоснования эффективности инвестиционных решений используются следующие основные показатели:

- чистая приведенная прибыль (NPB - от анг. net present benefit); рентабельность инвестиций (BCR - от анг. benefit-cost ratio); внутренняя норма прибыли (IRR - от анг. internal rate of return).

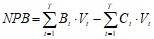

Чистая приведенная прибыль (NPB) представляет собой разность дисконтированных на один момент времени показателей прибыли и инвестиционных расходов по некоторому проекту, и она должна быть положительной:

,

,

где Bt – прибыль в году t;

Vt – коэффициент дисконтирования;

Vt = (1+r)-t, где r - норма дисконта.

![]() Ct – инвестиционные расходы в году t;

Ct – инвестиционные расходы в году t;

T – продолжительность расчетного периода (периода реализации инвестиционного проекта).

Рентабельность инвестиций (BCR). Это показатель, производный от чистой приведенной прибыли. Он характеризует отношение дисконтированной прибыли к дисконтированным инвестиционным расходам.

Из BCR вытекает следующее правило: инвестиционное решение должно приниматься лишь в случае, когда BCR > 1.

Внутренняя норма прибыли (IRR). Под IRR понимается расчетная норма возврата (прибыли) по инвестициям, при которой в случае ее использования как нормы дисконта, чистая приведенная прибыль (NPB) становится равной нулю, т. е. капиталовложения окупаются.

Таким образом, внутренняя норма прибыли (IRR) рассчитывается на основе решения уравнения:

Вместе с тем, применяя показатель IRR, надо учитывать, что проекты, характеризующиеся одинаковыми потоками денежных показателей, могут давать различные значения IRR. И лицо, принимающее решение, не будет знать, какое из полученных значений IRR взять за основу. Поэтому при расчете показателей эффективности рекомендуется опираться на показатель NPB как базовый.

Задание 1. Оценить целесообразность инвестиционного проекта внедрения установки по утилизации вторичных ресурсов и отходов для фирмы. Общие капитальные расходы на эту установку составляют 1100 долл. и их необходимо вложить в начальный период (при t = 0). Планируемое время эксплуатации вводимого оборудования равно пяти годам. Общие текущие среднегодовые расходы по его обслуживанию равны 600 долл. Расчетная общая среднегодовая экономия (эффект) от внедрения установки - 950 долл., включая экономию по платежам за размещение отходов, прибыль от реализации дополнительно получаемого сырья и компенсацию из регионального фонда охраны природы в целях поддержки природоохранных инвестиции. Пусть руководство компании исходит из минимально желаемого уровня прибыли на вложенный капитал, равного 0,1. Это и есть внутренняя норма прибыли (IRR). На каком году эксплуатации установки окупятся вложенные в нее средства? Составить таблицу 8.1. По данным таблицы определить чистую приведенную прибыль, рентабельность инвестиций.

Таблица 8.1. - Расчетные данные для оценки эффективности инвестиций в оборудование по утилизации отходов

Годы | Среднегодовой эффект в году t (долл./год) (В) | Расходы в году t (долл./год) (С) | Коэффициент дисконтирования (V) | B∙V | C∙V |

0 | 0 | 1100 | |||

1 | 950 | 600 | |||

2 | 950 | 600 | |||

3 | 950 | 600 | |||

4 | 950 | 600 | |||

5 | 950 | 600 |

Задание 2. Оценить целесообразность внедрения в гальваническом цехе варианта очистки сточных вод ионообменным методом. На данный момент сточные воды сбрасываются в горводоканал, за что предприятие вносит платежи (5661144 руб.). После внедрения кроме прекращения сброса сточных вод данный вариант позволяет утилизировать содержащие в сточных водах цветные металлы, а также повторно использовать до 95% забираемой предприятием воды. Учитывая, что цена 1 м3 воды 2 руб., цена 1т меди 8000 руб., удельные затраты на извлечение 1т меди равны 6500 руб. Пусть объем сточных вод, поступающих в оборотный цикл очистки, составляет 56700 м3. Масса извлекаемой меди составляет 2,4т. Совокупные капитальные затраты составляют 2627100 руб. Совокупные эксплуатационные затраты составляют 764449 руб. Оценить эффективность рассматриваемого природоохранного мероприятия, срок окупаемости инвестиционных затрат.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 |