Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Рисунок 2 – Фактор госрасходов в неоклассической модели экономического равновесия.

С учетом этого факта выясним, как отреагирует экономика на однократное увеличение госрасходов. Предположим, что производная C по G равна a, а производная yS равна b. Тогда при увеличении госрасходов на величину DG совокупный спрос увеличится на DG – a DG, а совокупное предложение на b DG. Из-за того, что эффект роста государственных расходов будет меньше 1, то прирост совокупного спроса будет меньше роста предложения. И для установления нового равновесия должна увеличиться ставка процента. Рост ставки процента еще сильнее увеличит совокупное предложение, однако сократит инвестиции и совокупный спрос.

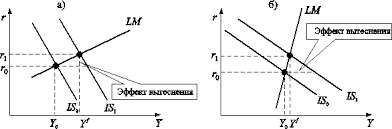

В результате, однократное увеличение государственных расходов приведет к росту производства и росту занятости, но одновременно к снижению частных инвестиций и потребления. Общий же прирост национального дохода будет меньше DG, поскольку сработает эффект вытеснения (рис. 3) частного потребления и инвестиций государственными расходами. Это означает, что мультипликаторы фискальной политики в модели IS-LM уменьшаются по сравнению с соответствующими мультипликаторами в кейнсианском кресте. Тем не менее, однократное увеличение расходов государства положительно сказывается на экономике, поскольку государству удается обмануть потребителей.

Рисунок 3 – Эффект вытеснения в модели IS-LM.

Следовательно, при выборе между двумя инструментами фискальной политики следует учитывать, что при росте государственных расходов и снижении налогов на равную величину национальный доход возрастет в большей степени при росте государственных расходов, а бюджетный дефицит будет большим при снижении налогов.

Различие между налоговым и бюджетным мультипликаторами порождает одно важное следствие, впервые сформулированное нобелевским лауреатом Трюгве Хаавельмо и получившее название теоремы Хаавельмо. Суть ее состоит в следующем. Если рост государственных расходов финансируется за счет роста подоходных налогов, т. е. *G=*T то конечный прирост национального дохода равен первоначальному приросту государственных расходов. В этом случае говорят о мультипликаторе сбалансированного бюджета. Мультипликатор сбалансированного бюджета не говорит об устранении бюджетных дефицитов или профицитов. Он отражает сбалансированное изменение доходной и расходной частей бюджета, то есть о сохранении равенства *G=*T.

2.3 Денежно-кредитная политика в модели IS-LM

Денежно-кредитная политика – действия специализированных государственных учреждений на денежном и валютном рынке, направленные на контроль обменного курса, уровня инфляции, занятости, стабильности экономического роста. Как правило, за проведение денежно-кредитной политики отвечают центральные банки.

В мировой практике в зависимости от стадии экономического цикла денежно-кредитная политика направлена на стимулирование или сдерживание процессов. Так, в случае нарастания кризисных явлений центробанки снижают ставки рефинансирования и размеры обязательных резервов, увеличивают денежную массу, ослабляют национальную валюту для получения торговых преимуществ на международных рынках[4].

При применении Центральным Банком стимулирующей денежно-кредитной политики следует обратить внимание на увеличение предложения денег. Для того, чтобы обеспечить полную занятость ресурсов, центральный банк должен увеличить предложение денег в номинальном обращении. Например, уменьшая норму обязательных резервов либо сокращая ставку рефинансирования, либо покупая государственные облигации на открытом рынке. Для увеличения номинальной денежной массы Центральный Банк может также применить какую-либо комбинацию этих мер (рис. 4). Когда темп подъема экономики слишком велик, предпринимаются меры для снижения скорости экономического роста для того, чтобы избежать обвалов в будущем. Для этого денежно-кредитная политика становится более жесткой: прежде всего, предпринимаются меры для увеличения процентных ставок. Проводятся операции по стерилизации денежной массы, то есть выпускаются долговые ценные бумаги с целью удалить избыток свободных финансовых средств с рынка и пр. Кроме того, могут вводиться те или иные законодательные ограничения.

При однократном и неожиданном увеличении денежного предложения в коротком периоде снижаются и реальная, и номинальная ставки процента (хотя изменения номинальной ставки могут быть незначительными). В долгосрочном плане обе процентные ставки остаются неизменными [5].

Если имеют место длительные изменения темпов роста денежной массы, то в долгосрочном плане увеличивается номинальная ставка процента, "подталкиваемая" ростом уровня ожидаемой инфляции. Это не исключает, однако, краткосрочных понижений номинальной ставки из-за текущих мер денежно-кредитной политики. Ожидаемые темпы роста денежной массы, согласно уравнению Фишера, не оказывают на реальную ставку процента заметного воздействия

Рынок денег

4.1 4.2 4.3

4.1 – Расширительная денежно-кредитная политика в модели IS-LM;

4.2 – Совместное равновесие рынка благ и денег;

4.3 – Инвестиционная функция.

Рисунок 4 – Комбинация мер для ЦБ.

Размер эффективности денежно-кредитной политики – изменение совокупного дохода при изменении номинальной денежной массы определяется двумя группами факторов:

Это наклон графика LM, который зависит от чувствительности спроса на деньги. График кривой LM в данном случае будет довольно крутым, а монетарная политика – относительно эффективной (рис.5) [6, c.198]Рисунок 5 – Эффективность монетарной политики и наклон кривой LM.

Таким образом, чем меньше угол наклона графика IS, то есть чем сильнее величина инвестиционного спроса зависит от изменений реальной ставки процента, тем больше будет эффект от воздействия денежно-кредитной политики.

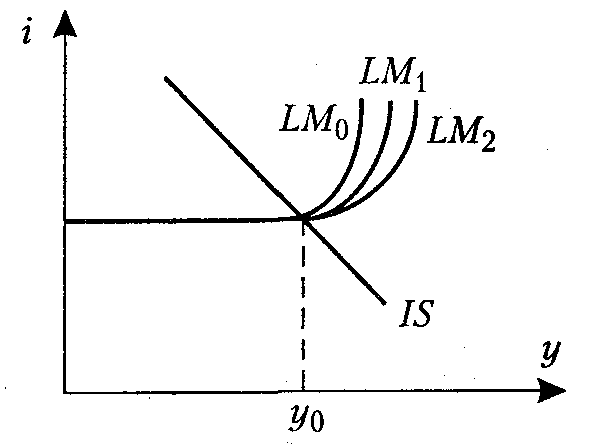

В связи с вышесказанным принято выделять два специальных случая, когда монетарная политика является совершенно неэффективной. Во-первых, это случай, когда экономика оказывается в ликвидной ловушке, а во-вторых, когда она попадает в инвестиционную ловушку (рис.6).

а) Ликвидная ловушка б) Инвестиционная ловушка

Рисунок 6 – Ликвидная и инвестиционная ловушки.

2.4 Значение модели IS-LM при определении путей фискального и денежно-кредитного регулирования

Если Центральный Банк и правительство могут согласовывать свои действия, то скоординированная политика, очевидно, должна быть эффективнее, чем несогласованная. Однако это справедливо при соблюдении двух условий:

Центральный Банк и правительство страны не должны ставить перед собой взаимоисключающие цели; Эти цели и задачи должны быть подчинены решению проблемы достижения полной занятости ресурсов, т. е. быть экономическими, а не продиктованы политической конъюнктурой.Однако, как это часто бывает в реальной экономической действительности, цели монетарной и фискальной политики могут противоречить друг другу (рис. 7).

Рисунок 7 – Цели монетарной и фискальной политик

В свою очередь, чересчур скоординированная политика может быть далеко не оптимальной в ряде случаев. Например, чрезмерное заострение внимания на задаче финансовой стабилизации со стороны ЦБ может привести к экономическому спаду, а подчинение экономической политики целям экономического подъема любо ценой может привести к инфляции. Поэтому центральные банки в большинстве стран мира являются независимыми, причём это независимость закреплена законодательно.

В условиях экономики переходного периода проблемы определения направлений, выбора и реализации инструментов денежно-кредитной политики особенно сложны в связи с тем, что рыночные механизмы экономического регулирования, как правило, в недостаточной степени отработаны, а банковская система не обладает существенным финансовым и организационно-технологическим потенциалом. Кроме того, специфика социально-политической ситуации и деловая культура также в значительной степени определяют спектр возможных альтернатив как социально-экономической политики в целом, так и денежно-кредитной в частности, эффективность (неэффективность) тех или иных форм организации и инструментов регулирования экономических процессов.

Денежный и товарный рынки находятся в процессе постоянного взаимодействия. Изменения на одном рынке отражаются на другом. И это происходит постоянно, за исключением случая ликвидной ловушки. Процесс взаимодействия этих рынков и показывает модель IS-LM, в которой товарный и денежный рынки представлены как части единой макроэкономической системы.

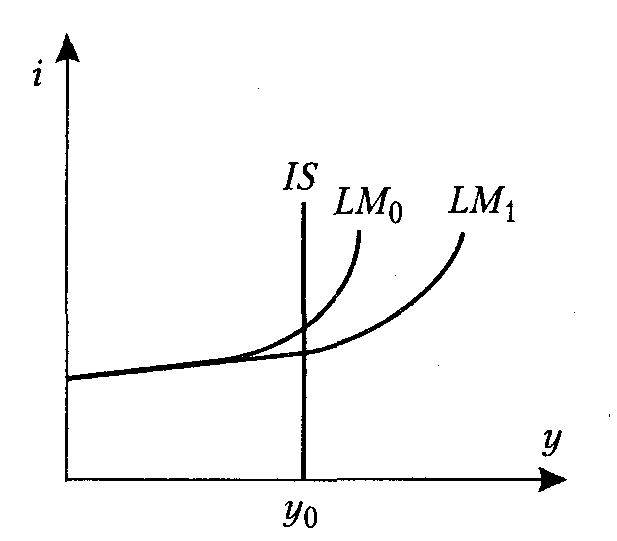

Кейнсианская теория, как показал предшествующий анализ, преимущественно является статической и описывает экономику в краткосрочном периоде. Однако именно кейнсианцы заложили основы теорий экономического роста, определяющих факторы динамичного долгосрочного поступательного развития экономики. Монетаристы отвергают фискальную политику с прямо противоположных позиций, отводя главную роль денежно-кредитной или монетарной политике. Для крайней неоклассической позиции характерны следующие допущения:

Во-первых, по мнению неоклассиков, линия спекулятивного спроса на деньги является абсолютно неэластичной по отношению к процентной ставке, то есть линия LM представляет собой вертикаль. Во-вторых, функция инвестиционного спроса, напротив, обладает высокой эластичностью относительно процентной ставки. Первое предположение отрицает мотив держания денег для спекулятивных целей. Второе допущение означает, что инвестиционные затраты чрезвычайно чувствительны к изменениям процентной ставки. Именно поэтому действенность монетарной политики очень эффективна при увеличении расходов. Монетаристы считают, к примеру, что даже незначительное снижение процентной ставки приведет к крупному увеличению инвестиционных расходов. [7, c. 136-137]

Для увеличения валового дохода центральному банку необходимо всего лишь увеличить предложение денег. При этом процентная ставка упадет, возрастут инвестиционные расходы, и совокупный доход увеличится на желаемую величину. Эластичный инвестиционный спрос демонстрируется положением линии IS. Исходя из этих соображений, монетаристы являются решительными противниками фискальной политики.

Заключение

Таким образом, макроэкономическое равновесие – это такое состояние экономики, когда достигнута совокупная сбалансированность, пропорциональность между экономическими потоками товаров, услуг и факторов производства и др. Основные направления механизма регулирования национального производства в условиях рынка: классики и кейнсианцы. Первые говорили о саморегулировании рынка, а вторые о необходимости вмешательства государства [8, c. 315].

Модель IS-LM служит матрицей при разработке стабилизационных мер. Если национальная экономика подвержена IS – шокам, из ящика регулирующих инструментов извлекаются стимуляторы денежного предложения; и наоборот, если экономика страдает от денежных шоков, в ход пускаются ценообразующие факторы при установлении фиксированного процента. Модель IS-LM – макроэкономическая и служит для формирования государственной экономической политики. В данной модели воздействие фискальной политики отражается на сдвигах кривой IS, а денежно-кредитной – в сдвигах кривой LM. Стимулирующая фискальная политика сдвигает кривую IS вправо, что увеличивает уровень дохода и ставку процента. Наоборот, сдерживающая фискальная политика сдвигает эту кривую влево, что сокращает доход и ставку процента [9]. Анализ стимулирующей политики с помощью данной модели позволяет сделать вывод: денежно-кредитная и фискальная политика могут влиять на совокупный выпуск в краткосрочном периоде, но ни одна из них не влияет на объём выпуска в долгосрочном периоде. В ситуации инвестиционной ловушки спрос на инвестиции совершенно не эластичен к ставке процента, поэтому график функции инвестиций приобретает вертикальный вид, а вертикальной кривой инвестиций соответствует вертикальная кривая IS. В данном случае эффективность фискальной политики достигает своего максимума, т. к. нет эффекта вытеснения, а есть только эффект мультипликатора. Если эффект вытеснения меньше, чем эффект роста выпуска, то, при прочих равных условиях, фискальная политика эффективна. Эффект вытеснения незначителен в двух случаях: 1) Если инвестиции и чистый экспорт малочувствительны к повышению процентных ставок на денежном рынке. Графически наклон LM будет иметь второстепенное значение, а кривая IS будет крутой. 2) Если спрос на деньги высок и повышен процент ставок, а также достаточно незначителен увеличение R, чтобы уравнять денежный рынок. Поскольку повышение R незначительно, то и эффект относительно мал. Графически ситуация будет обратна первому случаю [10, c. 24-30].В данной работе было проанализировано взаимодействие товарного и денежного рынков и достижения равновесия с помощью модели IS-LM в фискальной и денежно-кредитной политиках. Рассмотрены частные случаи каждой из политик, их цели, достоинства и недостатки.

1) Модель IS-LM представляет собой модель совместного равновесия товарного и денежного рынков, в которой совокупный выпуск и ставка процента определяются при фиксированном уровне цен положением кривых IS и LM.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |