Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Апробация работы. Промежуточные результаты исследований докладывались и обсуждались на пяти научно-практических конференциях в секции «Банковское дело» (апрель 2003г., 2004г., 2005г., 2006г., 2007г., Новосибирск, НГУЭУ); на научно-практической конференции в секции «Банковская система России на современном этапе развития, проблемы и перспективы» (декабрь 2005 г., Новосибирск, СИБАГС); на двух международных научных конгрессах «ГЕО-Сибирь» в секции «Экономика и менеджмент» (апрель 2006г., 2007г., Новосибирск, СГГА); на 3-й международной конференции «Актуальные проблемы современных наук: теория и практика» в секции «Банковское дело» (август 2006г., Днепропетровск, Наука и просвещение); на научных и методических семинарах кафедр: «Банковское дело» НГУЭУ, «Финансы и кредит» СИБАГС, «Производственный менеджмента» СГГА. Результаты диссертационной работы используются в учебном процессе НГУЭУ, СИБАГС и СГГА. Практическое внедрение разработок и рекомендаций подтверждено соответствующими документами.

Публикации. По теме диссертации опубликованы 22 научные работы, включающие основные концепции, новые теоретические подходы, способы расчета и модели общим объемом 9,31 п. л. (авт. 8,97 п. л.).

Внедрение результатов диссертационного исследования. Результаты диссертационного исследования используются в деятельности коммерческий Муниципальный банк» и в деятельности НФ АКБ «Русский банкирский дом», а также в учебном процессе НГУЭУ и СИБАГС при подготовке студентов по специальности «Финансы и кредит»

Структура работы. Диссертация состоит из введения, трех глав, заключения, библиографического списка использованной литературы и приложения. Основной текст изложен на 160 страницах, содержит 40 таблиц, 31 рисунок, 7 схем. Список литературы состоит из 168 наименований. Приложение включает 6 страниц.

КРАТКОЕ СОДЕРЖАНИЕ РАБОТЫ

Во введении дана общая характеристика диссертационной работы, которая представлена в предыдущем разделе автореферата.

В первой главе «Теоретические подходы к формированию ценового преимущества банка» рассматриваются возможности и специфика применения понятия конкурентного преимущества для коммерческих банков. Утверждается, что одним из основных факторов, влияющих на рост конкурентного преимущества банка, является усиление его ценового преимущества. В свою очередь, для повышения ценового преимущества коммерческого банка предлагается использовать целенаправленное варьирование текущей процентной структурой условных групп услуг в общей валюте баланса.

Во второй главе «Методические основы достижения ценовых преимуществ коммерческого банка» исследуется роль спрэда в усилении ценовых преимуществ банка по депозитным и кредитным услугам, и рассматриваются взаимозависимости банковского спрэда, реальной рентабельности, процентного соотношения условно выделенных групп услуг, уровней депозитной или кредитной ставок и других факторов внутренней и внешней среды банка. На схемах и специально сформулированных автором математических моделях разрабатываются основы методического подхода по сравнению текущих уровней ценового преимущества банков и выбору путей их повышения.

В третьей главе «Анализ и формирование ценовых преимуществ депозитных и кредитных услуг банков Новосибирска» приводятся примеры практической реализации изложенного в главе 2 методического подхода. С помощью компьютерных технологий на основе предлагаемой методики устанавливается, какие из новосибирских банков могли бы реально побороться между собой за ценовое преимущество по депозитным и кредитным услугам. Затем с использованием расчета оптимальной реструктуризации услуг рекомендуются пути повышения их ценовых преимуществ.

В заключении представлены основные выводы и результаты диссертационного исследования.

ОСНОВНЫЕ ПОЛОЖЕНИЯ ДИССЕРТАЦИОННОГО ИССЛЕДОВАНИЯ, ВЫНОСИМЫЕ НА ЗАЩИТУ

1. Необходимость использования понятий: «конкурентное преимущество банка», «ценовое преимущество банка», «количественное разнообразие услуг» при формировании цен на депозитные и кредитные услуги.

Конкурентное преимущество коммерческого банка - это такой потенциал повышения конкурентоспособности его продуктов и услуг, реализация которого не снизит желаемого уровня рентабельности собственного капитала банка. Главными характеристиками уровня конкурентного преимущества банка являются: количественное разнообразие предлагаемых им услуг и ценовое преимущество при предоставлении этих услуг. Основное внимание в диссертации уделяется ценовому преимуществу и количественному разнообразию депозитных и кредитных услуг.

Под ценовым преимуществом коммерческого банка по депозитным и кредитным услугам понимается возможность установления им более привлекательных для клиентов ставок по депозитам и кредитам при сохранении желаемого для него уровня рентабельности собственного капитала. Количественное разнообразие депозитных и кредитных услуг определяется количеством используемых банком счетов депозитных и кредитных операций.

Рисунок 1 - Схема развития ценового преимущества банка

по депозитным и кредитным услугам

Из схемы, изображенной на рис. 1, следует, что ценовое преимущество по депозитным и кредитным услугам влияет на конкурентное преимущество банка, которое, в свою очередь, через растущую конкурентоспособность этих услуг обеспечивает дальнейшее усиление их ценового преимущества и увеличение их количественного разнообразия.

Систематизация описанных на данный момент в научной литературе стратегий банковского ценообразования показала, что они не ориентированы на повышение ценового преимущества коммерческого банка по депозитным и кредитным услугам в смысле данного выше определения.

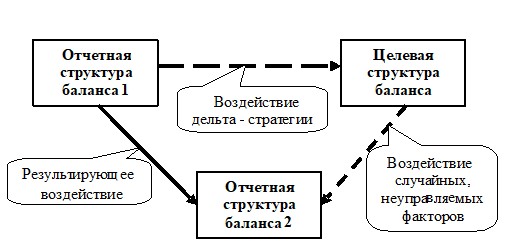

Рисунок 2 – Звено цепной реструктуризации очередного отчетного баланса,

повышающее ценовое преимущество по депозитным и кредитным услугам

Вследствие этого в диссертации предлагается использовать так называемую «дельта - стратегию», которая заключается в оперативной реструктуризации отчетной структуры баланса 1 (см. рис. 2) по направлению к некоторой целевой структуре баланса, которая по предварительным модельным расчетам должна повысить ценовое преимущество банка. Из-за воздействия случайных и неуправляемых факторов применение «дельта – стратегии», скорее всего, приведет к очередной отчетной структуре баланса 2, приближенной к планируемой целевой структуре баланса. На следующем этапе снова планируется очередное звено цепной реструктуризации, повышающей ценовое преимущество банка.

2. Факторы управления ценовым преимуществом банка по депозитным и кредитным услугам как основа предлагаемого методического подхода.

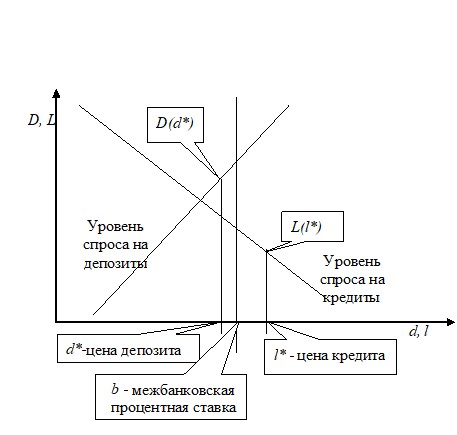

Необходимость управления спрэдом при банковском ценообразовании показывает сравнение раздельного расчета оптимальных ценовых ориентиров для депозитов и кредитов по неоклассической модели банка, представленной М. Клейном и М. Монти в начале семидесятых годов 20-го века, которую поясняет рис. 3, с предлагаемым в диссертации нераздельным расчетом оптимальных ценовых ориентиров на основе банковского спрэда.

Рисунок 3 – Раздельный расчет оптимальных ценовых ориентиров

для депозитов и кредитов банка

Модели с нераздельным расчетом оптимальных ценовых ориентиров, на наш взгляд, более адекватно отражают существующую реальность, так как их параметры полнее представляют те микроэкономические и макроэкономические факторы, которые влияют на деятельность коммерческих банков.

Рисунок 4 – Факторы внешней и внутренней среды, влияющие

Рисунок 4 – Факторы внешней и внутренней среды, влияющие

на конкурентное преимущество коммерческого банка

Управляемые и неуправляемые факторы, которые могут влиять в той или иной степени на конкурентное преимущество коммерческого банка представлены на рис. 4. Автором установлено, что управляемые факторы: рентабельность, спрэд и леверидж существенно влияют на ценовое преимущество банка по депозитным и кредитным услугам.

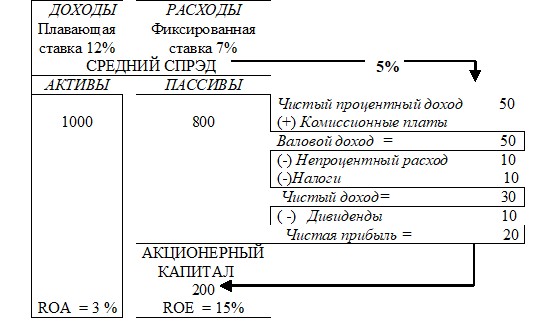

Для наглядной демонстрации этого влияния предположим, что леверидж на рис. 5 представлен пропорцией 5:1, так относятся 1000 т. р. актива к 200 т. р. акционерного капитала, что соответствует Базельским соглашениям. По оценкам экспертов средняя рентабельность капитала, позволяющая нормально развиваться банку, должна составлять 15%, т. е. банк должен производить 0,15 рублей за вычетом налога на каждый вложенный акционерами рубль.

Рисунок 5 – Величина среднего спрэда, обеспечивающая

рентабельность капитала 15% при текущем леверидже

Рис. 5 показывает, что для получения рентабельности собственного капитала в размере ROE = 15% при текущем леверидже 5:1, банк должен иметь средний спрэд, равный 5% , при этом ROA = 3%. Для простоты расчетов налоговая ставка взята не 24%, а 20%, а непроцентный расход предполагается не зависящим от размера левериджа.

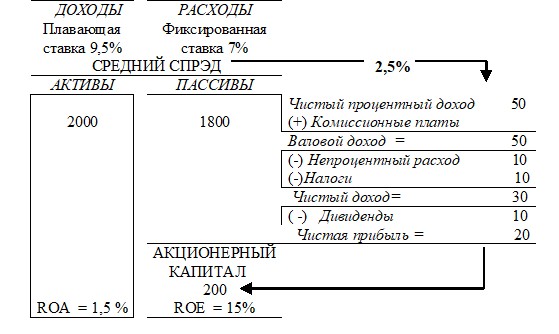

Рассмотрим рис. 6, в котором, по сравнению с рис. 5, объем размещенных активов увеличен в два раза. На этом рисунке показано, что банк может снизить спрэд до 2,5% , сохраняя рентабельность собственного капитала на уровне ROE = 15%. Отсюда следует, что банк с большим левериджем, но с меньшим спрэдом может обеспечить такую же рентабельность собственного капитала, как банк с меньшим левериджем и большим спрэдом.

Банк с более высоким левериджем может себе позволить при той же самой ставке по депозитам для привлечения клиентов установить, например, меньшую ставку по кредитам, чем его конкуренты с более низким левериджем, и при этом обеспечить такую же, как у них рентабельность. Это обеспечит ему ценовое преимущество по депозитным и кредитным услугам над банком с низким левериджем.

Рисунок 6 – Снижение величины спрэда, сохраняющее рентабельность

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |