Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

капитала 15% при увеличенном вдвое леверидже

Рассмотренные ниже А, В, С, D - модели усиления ценового преимущества банка по депозитным и кредитным услугам учитывают показанную на рисунках 5 и 6 взаимосвязь текущих состояний рентабельности, спрэда и левериджа. Для формирования таких моделей необходимо выполнить группировку действующих счетов отчетного квартального баланса (форма 101) по определенному шаблону с помощью специально разработанной автором программы-классификатора счетов по следующему принципу:

![]() - сумма остатков задолженности по кредитным услугам;

- сумма остатков задолженности по кредитным услугам; ![]() - сумма прочих активов, приносящих процентный доход;

- сумма прочих активов, приносящих процентный доход; ![]() - сумма других активов, приносящих непроцентный доход;

- сумма других активов, приносящих непроцентный доход; ![]() – сумма активов, не приносящих доход;

– сумма активов, не приносящих доход; ![]() - сумма обязательного резервирования;

- сумма обязательного резервирования; ![]() - сумма остатков задолженности по депозитным услугам;

- сумма остатков задолженности по депозитным услугам; ![]() - сумма привлеченных кредитов других коммерческих банков и Центрального банка России;

- сумма привлеченных кредитов других коммерческих банков и Центрального банка России; ![]() - сумма усредненных остатков на текущих и расчетных счетах;

- сумма усредненных остатков на текущих и расчетных счетах; ![]() - сумма прочих остатков;

- сумма прочих остатков; ![]() - собственный капитал;

- собственный капитал;![]() - итоговая сумма банковского баланса.

- итоговая сумма банковского баланса.

Суммарные стоимости полученных в результате такой классификации групп должны удовлетворять следующему соотношению:

![]() . (1)

. (1)

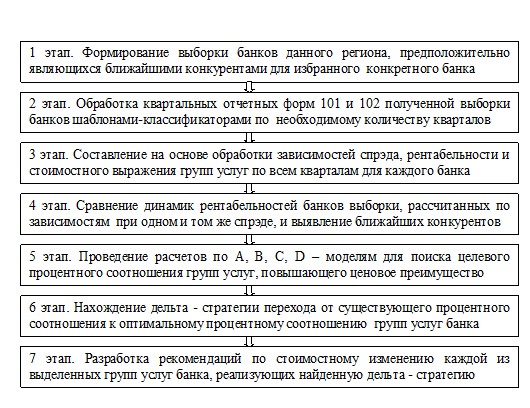

На основе использования компьютерных аналогов А, В, С, D - моделей был разработан методический подход к сравнению и усилению банковских ценовых преимуществ, который может быть применен для коммерческого банка любого региона России и некоторых других стран с аналогичной банковской системой. Основные этапы реализации этого подхода представлены на рис. 7.

Рисунок 7 – Блок-схема этапов методического подхода к оценке и

формированию ценового преимущества конкретного банка

3. Модели управления ценовым преимуществом банка на основе согласованных группировок статей отчетного баланса и данных отчета о прибылях и убытках.

С помощью разработанного автором шаблона классификации символов необходимо осуществить группировку символов квартального отчета о прибылях и убытках (форма 102), согласованную с группировкой счетов по следующему принципу:

группы доходов ![]() соответствуют группам счетов

соответствуют группам счетов ![]() так, что выполняется соотношение

так, что выполняется соотношение ![]() , а группы расходов

, а группы расходов ![]() соответствуют группам счетов

соответствуют группам счетов ![]() так, что выполняется соотношение групп

так, что выполняется соотношение групп ![]() .

.

Пусть ![]() долевые или процентные отношения групп услуг

долевые или процентные отношения групп услуг![]() к валюте баланса

к валюте баланса ![]() . Тогда для выражения величины отчетного или планируемого квартального спрэда в зависимости от реальной рентабельности, долевого участия выделенных групп счетов в валюте баланса и от состояния других экономических микро и макро-факторов диссертантом предлагается формула

. Тогда для выражения величины отчетного или планируемого квартального спрэда в зависимости от реальной рентабельности, долевого участия выделенных групп счетов в валюте баланса и от состояния других экономических микро и макро-факторов диссертантом предлагается формула

. (2)

. (2)

Другими словами, формула (2) выражает зависимость величины спрэда от долевых объемов выделенных групп активов ![]() и долевых объемов выделенных групп пассивов

и долевых объемов выделенных групп пассивов ![]() в объеме баланса

в объеме баланса ![]() , а также зависимость от десяти параметров

, а также зависимость от десяти параметров ![]() , где

, где ![]() – реальная квартальная рентабельность собственного капитала банка;

– реальная квартальная рентабельность собственного капитала банка; ![]() - квартальный процент инфляции, зависящий от региона, страны и от рассматриваемого периода времени;

- квартальный процент инфляции, зависящий от региона, страны и от рассматриваемого периода времени; ![]() - процентная ставка обязательного резервирования депозитов;

- процентная ставка обязательного резервирования депозитов; ![]() - ставка налога на прибыль;

- ставка налога на прибыль; ![]() - средняя квартальная ставка дохода от актива в объемах

- средняя квартальная ставка дохода от актива в объемах ![]() ;

; ![]() - средний коэффициент дохода на непроцентные услуги

- средний коэффициент дохода на непроцентные услуги ![]() ;

; ![]() - средние квартальные ставки выплат по привлеченным средствам в объемах

- средние квартальные ставки выплат по привлеченным средствам в объемах ![]() , соответственно;

, соответственно; ![]() - средний коэффициент затрат по привлеченным счетам

- средний коэффициент затрат по привлеченным счетам ![]() ;

; ![]() - средний коэффициент себестоимости всех оказанных банком услуг. Расчет средних квартальных значений параметров

- средний коэффициент себестоимости всех оказанных банком услуг. Расчет средних квартальных значений параметров ![]() основан на текущих отношениях групп доходов и расходов из формы 102 к соответствующим стоимостям групп счетов из формы 101. Именно на основе названных параметров по определенным формулам рассчитываются коэффициенты выражения (2)

основан на текущих отношениях групп доходов и расходов из формы 102 к соответствующим стоимостям групп счетов из формы 101. Именно на основе названных параметров по определенным формулам рассчитываются коэффициенты выражения (2) ![]() .

.

Формула (2) используется как целевая функция предлагаемой в диссертации A - модели управления спрэдом в зависимости от заданной депозитной ставки и рентабельности, которая по необходимости может минимизироваться, максимизироваться или принимать заданное значение ![]() относительно набора числовых значений объемов услуг в процентном измерении,

относительно набора числовых значений объемов услуг в процентном измерении,

![]() . (3)

. (3)

Этот набор должен удовлетворять следующим, предполагаемым на будущий временной период ограничениям:

![]() , (4)

, (4)

где ![]() и

и ![]() - векторы размерности 9, состоящие, соответственно, из нулей и единиц, при этом

- векторы размерности 9, состоящие, соответственно, из нулей и единиц, при этом

![]() (5)

(5)

![]() . (6)

. (6)

В дополнении к уже названным ограничениям можно учесть по необходимости ограничение на леверидж между размещенными активами и собственным капиталом банка в соответствии с Базельским соглашением:

![]() . (7)

. (7)

В диссертации приведены другие версии модели (2) - (7) под названиями B, C и D – моделей, которые исследуют, соответственно, зависимости: спрэда от кредитной ставки и рентабельности, рентабельности от депозитной ставки и спрэда, рентабельности от кредитной ставки и спрэда.

Средневзвешенная цена на привлекаемые депозиты -![]() и средневзвешенная цена на выдаваемые кредиты -

и средневзвешенная цена на выдаваемые кредиты -![]() являются оптимальными ценовыми ориентирами на предстоящий квартал для группы депозитных услуг

являются оптимальными ценовыми ориентирами на предстоящий квартал для группы депозитных услуг ![]() и группы кредитных услуг

и группы кредитных услуг ![]() , если соответствующая целевая структура групп услуг, найденная как решение A, B, C, D – моделей, обеспечивает желаемый спрэд

, если соответствующая целевая структура групп услуг, найденная как решение A, B, C, D – моделей, обеспечивает желаемый спрэд ![]() при достижении максимального уровня рентабельности

при достижении максимального уровня рентабельности ![]() .

.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |