Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Чтобы следовать этим ценовым ориентирам, банку нужно при очередной установке ставок ![]() к объемам депозитной задолженности

к объемам депозитной задолженности ![]() по i - ым счетам формы 101 в количестве

по i - ым счетам формы 101 в количестве ![]() и ставок

и ставок ![]() к объемам кредитной задолженности

к объемам кредитной задолженности ![]() по j - ым счетам формы 101 в количестве

по j - ым счетам формы 101 в количестве ![]() соблюдать соотношения:

соблюдать соотношения:

. (8)

. (8)

Выбор ставок на депозиты и кредиты соответственно требованиям (8) в сочетании с выходом на оптимальное процентное соотношение групп услуг, рекомендуемых расчетами по A, B, C, D - моделям, позволит поднять уровень ценового преимущества конкретного банка.

4. Группировка статей баланса для сравнения разнообразия и востребованности услуг клиентами банков, а также для проверки эффекта от реализации банком его ценового преимущества.

Из 14 кредитных организаций Новосибирска в анализируемом периоде были рассмотрены следующие 10 банков, упорядоченных в алфавитном порядке их сокращенных названий: 1-Алемар, 2-Белон, 3-Внешторгбанк, 4-Инвестиционный, 5-Левобережный, 6-Муниципальный, 7-РосинСибирь, 8-Рось, 9-Сибакадембанк, 10-Сибирское согласие. В целях проведения сравнительного анализа из 10 названных выше банков был сгруппирован условный банк Новосибирска путем поквартального объединения счетов этих банков и суммированием средств, находящихся на этих счетах.

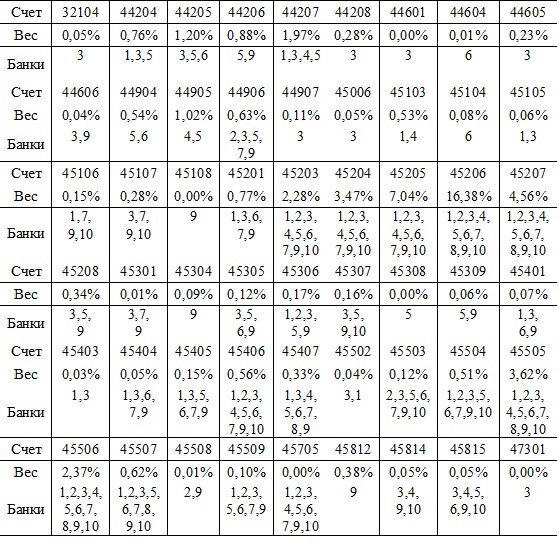

В результате проведенной согласованной группировки балансовых счетов формы № 000 было установлено, что за период с 1 июля 2004 года по 1 января 2006 условный банк Новосибирска использовал 54 счета группы кредитных услуг L. Эти счета представлены в табл. 1 в порядке возрастания их номеров.

Таблица 1 – Востребованность счетов кредитных услуг L, предлагаемых

новосибирскими банками в периоде с 1.04.04 по 1.01.06

Под каждым номером счета в строках табл. 1 под названием «Вес» дана оценка размещаемых на этом счете средств в процентах к объему валюты усредненного квартального баланса сгруппированного банка Новосибирска, что показывает уровень востребованности этого счета у новосибирских банков. В строках под названием «Банки» указываются номера банков, присвоенные выше, которые пользовались этим счетом в рассматриваемом периоде. Например, счет 44206 в рассматриваемом периоде имеет вес 0,88%, при этом он применялся только двумя банками под номерами 5 и 9. Эти номера были присвоены банку Левобережный и Сибакадембанку, соответственно.

В диссертации представлена аналогичная таблица востребованности 55 счетов группы депозитных услуг D, предлагаемых этими банками. Подобного рода таблицы позволяют делать обоснованные выводы о конъюнктуре рынка кредитных и депозитных услуг и оценить результаты проведенной ранее реализации ценового преимущества конкретного коммерческого банка.

5. Реализация методического подхода к управлению ценовым преимуществом банка на примере новосибирских банков.

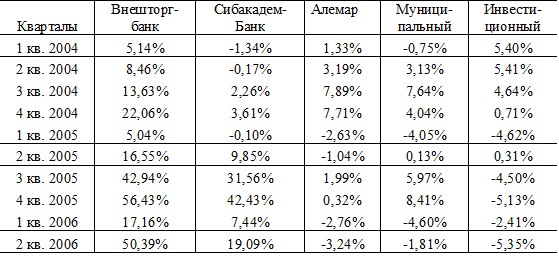

D - модель, реализованная в таблицах Excel, позволяет рассчитать, какова была бы динамика условной рентабельности капитала новосибирских банков в ретроспективе, если бы они имели постоянно средневзвешенную ставку 4% и спрэд 2% в каждом из десяти выбранных кварталов (см. табл. 2), что позволяет обоснованно сравнить динамику их ценового преимущества.

Таблица 2 – Отражение динамики условной рентабельности капитала

новосибирских банков нарастающим в течение года итогом

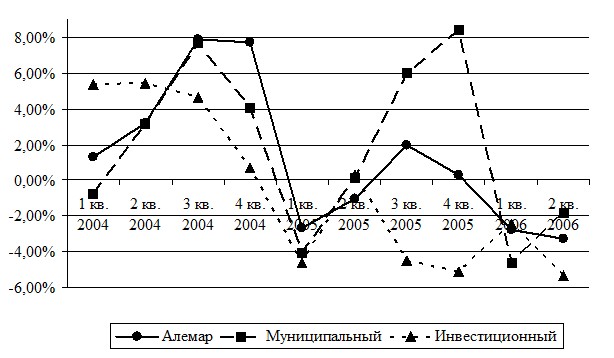

Рисунок 8 – Сравнение динамики условной рентабельности собственного

капитала новосибирских банков на основе табл. 2

Из табл. 2 видно, что самое большое ценовое преимущество банка по депозитным и кредитным услугам при сравнении временных рядов рентабельностей стабильно сохранял Внешторгбанк. По всем кварталам ему резко уступал Сибакадембанк, который, кроме того, первые четыре квартала 2004 года имел уровни рентабельности более низкие, чем у банков Алемар и Муниципальный. Однако по последним шести кварталам рассматриваемого периода Сибакадембанк значительно превзошел по ценовому преимуществу банки: Алемар, Муниципальный и Инвестиционный.

Если по этой же таблице сравнить банк Алемар и банк Муниципальный, то можно установить, что они были очень близки по уровню ценового преимущества в рассматриваемом периоде. Особенно это просматривается в диаграмме, изображенной на рис. 8. Видна близость кривых Алемара и Муниципального в отличие от кривой, соответствующей Инвестиционному банку.

Это значит, что банк Алемар и банк Муниципальный являются ближайшими конкурентами, для которых имеет смысл побороться между собою за ценовое преимущество банка по депозитным и кредитным услугам в будущем временном периоде. Для каждого из этих банков на основе квартальных отчетных форм 101 можно рассчитать набор стоимостных и процентных изменений выделенных групп услуг L, B, E, N, R, D, V, Q, C, K, которые произошли за любой истекший квартал. Этот набор изменений в диссертации назван фактически сложившейся дельта - стратегией.

Используя данные форм 101 и 102 в совокупности, можно для настройки предложенных выше математических моделей рассчитать квартальный спрэд и квартальную рентабельность банка как результат фактически сложившейся процентной дельта – стратегии за прошедший квартал. Эти же модели предлагается использовать при расчете оптимальной плановой процентной дельта – стратегии на будущий квартал для перехода к такой процентной структуре услуг баланса, которая будет поддерживать желаемый уровень реальной рентабельности при выбранных средневзвешенных ценовых ориентирах для групп депозитных и кредитных услуг, усиливающих ценовое преимущество банка по этим услугам.

В диссертационной работе сделаны следующие выводы:

• основными составляющими конкурентного преимущества коммерческого банка являются количественное разнообразие его кредитных и депозитных услуг и уровень их ценового преимущества, причем, усилить конкурентное преимущество банка можно, увеличивая перечень услуг и (или) уровень ценового преимущества этих услуг;

• для повышения уровня ценового преимущества кредитных и депозитных услуг предлагается использовать средневзвешенные ценовые ориентиры для этих групп услуг, которые определяются либо на основе минимального банковского спрэда, сохраняющего желаемый уровень рентабельности собственного капитала, либо на основе желаемого спрэда с обеспечением максимально возможного уровня рентабельности собственного капитала;

• рациональное управление ценовым преимуществом коммерческого банка можно осуществить на основе предлагаемых в диссертации математических выражений зависимости банковского спрэда и реальной рентабельности собственного капитала от процентного соотношения специально сформированных групп услуг, уровней средневзвешенной депозитной или кредитной ставок и других факторов внутренней и внешней среды банка;

• желаемое соотношение спрэда и рентабельности, повышающее ценовое преимущество банка по депозитным и кредитным услугам в плановом периоде, может быть обеспечено вычислением по какой - либо из A, B, C, D - моделей целевой процентной структуры групп услуг баланса. Для перехода к целевой структуре нужно реализовать дельта – стратегию в допустимом для банка абсолютном стоимостном изменении тех или иных групп счетов баланса;

• практическая реализация специальной группировки банковских услуг, основных этапов спрэд - методики и расчет оптимальной дельта - стратегии для большой группы коммерческих банков является возможной при использовании разработанных автором Excel – шаблонов, а также с привлечением специальной надстройки Excel, предназначенной для решения задач оптимизации.

Основные положения диссертации опубликованы в следующих изданиях:

Публикации в изданиях, рекомендованных ВАК:

О спрэд - методике преимущественного ценообразования коммерческого банка // / Сибирская финансовая школа, 2006 – №3., – 0, 84 п. л.Публикации в изданиях:

Гришанова совершенствования деятельности коммерческих банков в условиях современной России // / Современные проблемы экономики и менеджмента. - Сб. научных трудов, вып. 3. - Новосибирск: СГГА, 2001.- 0,4 п. л. О методах анализа депозитной политики фирмы и кредитно-депозитной политики банка //, / Применение математических методов в исследовании динамических процессов. - Сб. научных трудов.- Новосибирск: НГАЭиУ, 2002.- 1,1 п. л. (авт. 0,8 п. л.) Гришанова маркетинга банковских услуг в России // / Проблемы развития финансового рынка на современном этапе. - Сб. научных трудов.- Новосибирск: НГАЭиУ, 2002,- 0,6 п. л. Гришанова требования как регулятор процентных ставок коммерческого банка // / Проблемы формирования и развития финансового рынка в России. - Сб. научных трудов. - Новосибирск: НГАЭиУ, 2003.- 0,75 п. л. Гришанова мониторинг цен на банковские услуги как инструмент дополнительной капитализации // /Банковская система России и ее развитие на современном этапе (юбилейный сб. кафедры «Банковское дело»).- Новосибирск: НГУЭУ, 2005.- 0,6 п. л. Гришанова потенциала конкурентного ценообразования в новосибирских банках // / Сб. материалов международного научного конгресса «ГЕО-Сибирь-2006». - Новосибирск: СГГА, 2006.- 0,32 п. л. Гришанова спрэд-анализ процентного преимущества коммерческих банков // / Труды 3-й международной конференции «Актуальные проблемы современных наук: теория и практика», том 12.- Днепропетровск: «Наука и просвещение», 2006.- 0,4 п. л. Гришанова минимизации банковского спрэда как инструмент управления ценовым преимуществом // / Труды 3-й международной конференции «Актуальные проблемы современных наук: теория и практика», том 12. - Днепропетровск: «Наука и просвещение», 2006.- 0,45 п. л. Гришанова процентные ставки как инструментарий выявления ценового преимущества банка// / Научные записки НГАЭиУ за 2005г. - Сб. научных трудов. - Новосибирск: НГУЭУ, 2006.- 0,5 п. л. Гришанова спрэд как интегрированный показатель деятельности банка за отчетный период // / Современные проблемы экономики и менеджмента.- Сб. научных трудов, вып. 9. - Новосибирск: СГГА, 2006.- 0,32 п. л. Гришанова преимущество коммерческого банка как результат финансового посредничества // / Научный потенциал Сибири.- Сб. научных трудов. - Новосибирск: СИБАГС, 2006.- 0,81 п. л. Гришанова среднего банковского спрэда через ГЭП и леверидж // /Современные проблемы экономики и менеджмента. - Сб. научных трудов, вып. 10. - Новосибирск: СГГА, 2007.- 0,32 п. л. Гришанова реального спрэда от процентного соотношения групп банковских услуг // , / Современные проблемы экономики и менеджмента. - Сб. научных трудов, вып. 10.- Новосибирск: СГГА, 2007.- 0,38 п. л. (авт. 0,3 п. л.). Гришанова ценовым преимуществом банка через реструктуризацию его услуг // , / Современные проблемы экономики и менеджмента. - Сб. научных трудов, вып. 10.- Новосибирск: СГГА, 2007.- 0,44 п. л. (авт. 0,4 п. л.).С авторефератом можно ознакомиться на сайте государственного образовательного учреждения высшего профессионального образования -«Новосибирский государственный университет экономики и управления – НИНХ» по адресу: http://www. nsaem. ru.

МЕТОДИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ

ЦЕНОВЫХ ПРЕИМУЩЕСТВ КОММЕРЧЕСКОГО БАНКА

Специальность: 08.00.10 – Финансы, денежное обращение и кредит

Автореферат

диссертации на соискание ученой степени

кандидата экономических наук

Подписано в печать 05.09.2007 г. Формат 60х841/16. Тираж 100 экз.

Гарнитура Times New Roman. Усл. печ. л. 1,5.

Новосибирский государственный университет экономики и управления

630099, 6

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |