Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

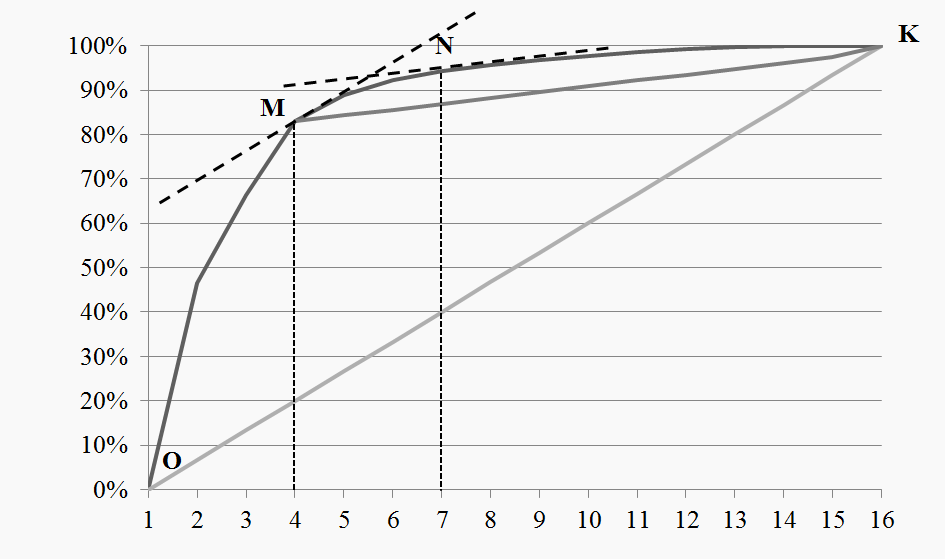

Рис. 2. Определение групп ABC – анализа с использованием метода касательных

Для подтверждения результатов ABC – анализа и определения наиболее инвестиционно привлекательных отраслей в диссертации проведен XYZ – анализ (табл.4).

Таблица 4.

XYZ – анализ отраслей экономики Липецкой области

№ | Отрасль | Вариация, % | Группа |

1 | сельское хозяйство, охота и лесное хозяйство | 27 | Z |

2 | рыболовство, рыбоводство | 79 | Z |

3 | добыча полезных ископаемых, кроме топливно-энергетических | 47 | Z |

4 | обрабатывающие производства | 13 | Y |

5 | производство и распределение электроэнергии, газа и воды | 42 | Z |

6 | строительство | 48 | Z |

7 | оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования | 5 | X |

8 | гостиницы и рестораны | 15 | Y |

9 | транспорт и связь | 36 | Z |

10 | финансовая деятельность | 21 | Y |

11 | операции с недвижимым имуществом, аренда и предоставление услуг | 37 | Z |

12 | государственное управление и обеспечение военной безопасности; обязательное социальное обеспечение | 31 | Z |

13 | образование | 5 | X |

14 | здравоохранение и предоставление социальных услуг | 17 | Y |

15 | предоставление прочих коммунальных, социальных и персональных услуг | 62 | Z |

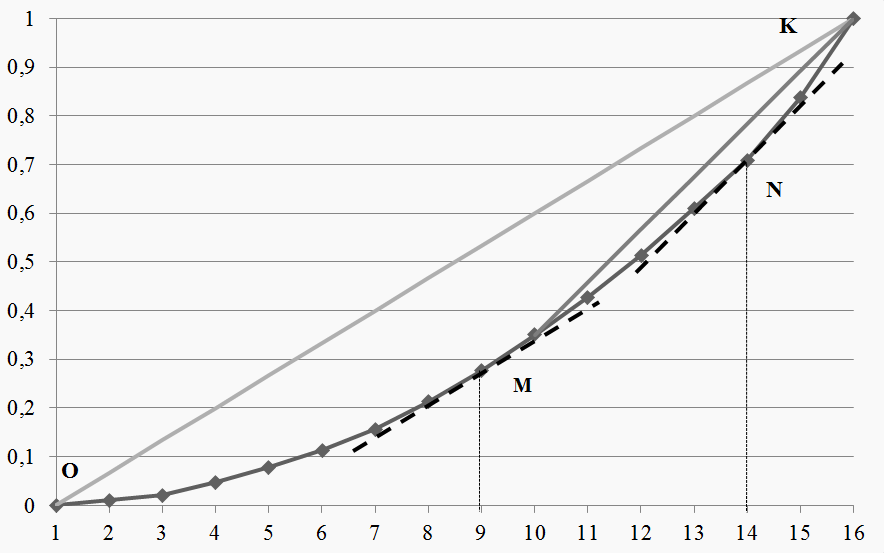

Результаты графического представления XYZ – анализа отражены на рис. 3.

По горизонтальной оси используются следующие обозначения:

2 – оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования;

3 – образование;

4 – обрабатывающие производства;

5 – гостиницы и рестораны;

6 – здравоохранение и предоставление социальных услуг;

7 – финансовая деятельность;

8 – сельское хозяйство, охота и лесное хозяйство;

9 – государственное управление и обеспечение военной безопасности; обязательное социальное обеспечение;

10 – транспорт и связь;

11 – операции с недвижимым имуществом, аренда и предоставление услуг;

12 – производство и распределение электроэнергии, газа и воды;

13 – добыча полезных ископаемых, кроме топливно-энергетических;

14 – строительство;

15 – предоставление прочих коммунальных, социальных и персональных услуг;

16 – рыболовство, рыбоводство.

Рис. 3. Результаты XYZ – анализа сфер деятельности Липецкой области с использованием метода касательных

Сопоставление результатов АВС и XYZ – анализа позволило разработать матрицу, на основе которой классифицированы сферы предпринимательской деятельности по уровню инвестиционной привлекательности (табл. 5).

Таблица 5.

Классификация сфер предпринимательской деятельности по степени привлекательности для инвесторов

AX - обрабатывающие производства, - сельское хозяйство, охота и лесное хозяйство | AY - транспорт и связь, - производство и распределение электроэнергии, газа и воды | AZ |

BX - оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования; - образование | BY - операции с недвижимым имуществом, аренда и предоставление услуг | BZ |

CX - здравоохранение и предоставление социальных услуг; - государственное управление и обеспечение военной безопасности; обязательное социальное обеспечение, -финансовая деятельность, - гостиницы и рестораны | CY - строительство, добыча полезных ископаемых, кроме топливно-энергетических | CZ - предоставление прочих коммунальных, социальных и персональных услуг, - рыболовство, рыбоводство |

Таким образом, наиболее привлекательными для инвестирования анализа являются обрабатывающие производства.

Анализ детерминантов микроуровня инвестиционной привлекательности предпринимательских структур дал следующие результаты:

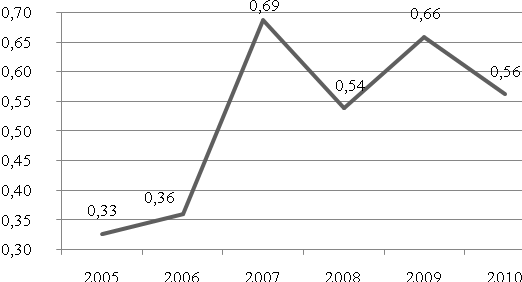

Динамика среднего значения коэффициента Бивера для предпринимательской структуры (рис.4) показала, что после 2007 года наблюдается отрицательная динамика модели, несмотря на то, что показатель выше «нормального» значения, равного 0,4. Кроме того, проведенный анализ показал, что по двум показателям – доли собственного оборотного капитала в активах и коэффициенту покрытия царство» может быть охарактеризовано как предприятие, находящееся в сложном положении – «за 5 лет до банкротства». Это свидетельствует об изменении условий хозяйствования предприятия за анализируемый период.2. Проведенный анализ финансовой устойчивости методом множественного корреляционно-регрессионного анализа, показал, что наиболее существенными являются такие факторы, как прибыль от продаж и прочие оборотные активы.

Уравнение регрессии приобрело вид:

Y = -23046,09 + 0,89063974*х4 – -0,399037286*х8 (R2 = 0,99167, то есть 99% вариации результативного признака объясняется факторами, включёнными в уравнение регрессии, а 0,833% – прочими факторами).

Рис. 4. Динамика среднего значения модели Бивера

3. Проведенный факторный анализ прибыли от продаж (где факторами, влияющими на ее величину являются: изменение объема продаж; изменение ассортимента реализованной продукции; изменение себестоимости продукции; изменение цены реализации продукции) показал, что положительное влияние на величину прибыли оказали изменение величины коммерческих расходов +62954 тыс. рублей; изменение величины управленческих расходов +31731 тыс. рублей; и изменение цен реализации +380835 тыс. рублей. Отрицательное влияние на величину прибыли оказали: изменение объема продаж -334577 тыс. рублей; структуры ассортимента реализованной продукции -69780 тыс. рублей; изменение величины себестоимости -547409 тыс. рублей. Таким образом, резервами роста прибыли предприятия являются рост объема продаж, увеличение доли более рентабельных видов продукции в общем объеме реализации и снижение себестоимости товаров, работ и услуг.

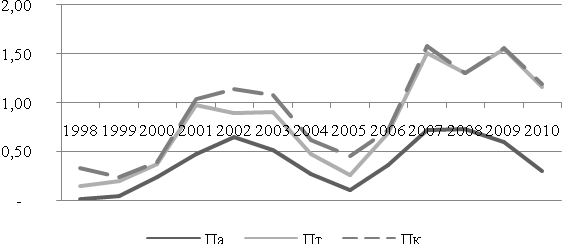

4. Результаты оценки динамики показателей платежеспособности (рис.5) показали, что предпринимательская структура, начиная с 2006 года, находится в зоне текущей платежеспособности, что характеризуется достаточностью дохода, денежных средств, краткосрочной дебиторской задолженности и краткосрочных финансовых вложений для покрытия краткосрочных обязательств. Рост платежеспособности предприятия может быть обусловлен в том числе и привлечением дополнительных инвестиций.

Рис. 5. Оценка платежеспособности царство» в 1998-2010 гг.

5. Результаты оценки ликвидности (табл.6) показали, что на все отчетные даты не выполняется первое условие ликвидности.

Таблица 6.

Оценка ликвидности баланса царство»,

2006-2010 гг., тыс. руб.

Условие | Годы | ||||

2006 | 2007 | 2008 | 2009 | 2010 | |

A1≥П1 | не соблюдается | не соблюдается | не соблюдается | не соблюдается | не соблюдается |

А2≥П2 | соблюдается | соблюдается | соблюдается | соблюдается | соблюдается |

А3≥П3 | не соблюдается | не соблюдается | не соблюдается | не соблюдается | соблюдается |

А4<П4 | соблюдается | соблюдается | соблюдается | соблюдается | не соблюдается |

Имеет место катастрофическая нехватка денежных средств и краткосрочных финансовых вложений для погашения наиболее срочных обязательств.

Недостаток средств компенсируется их наличием во второй и третьей (по данным 2010 года) группах, но компенсация при этом имеет место лишь по стоимостной величине, так как в реальной платежной ситуации менее ликвидные активы не могут заменить более ликвидные. Последнее неравенство также не соблюдается в 2010 году. В данном случае величина группы постоянных пассивов меньше величины группы труднореализуемых активов, что показывает отсутствие достаточного количества собственных оборотных средств.

Это означает, что предприятие начало осуществлять более рискованную финансовую политику, используя на формирование долгосрочных вложений во внеоборотные активы часть своих обязательств.

Таким образом, царство», не являясь инвестиционно привлекательным предприятием и находясь в инвестиционно привлекательной отрасли, относится к предпринимательским структурам в перспективной отрасли.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |