Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

- взаимосвязи отдельных уровней, сегментов и элементов кредитной системы, и кредитного рынка с другими национальными и международным кредитным рынками и экономическими системами.

В зависимости от субъектов, объектов, целей, задач анализа, оценки, сравнения и выбора набор используемых параметров кредитных систем может быть, как сокращен, так и расширен [4, 212-213].

Денежно - кредитная система играет важную роль: в поддержании высокой нормы народнохозяйственного накопления, что характерно для большинства промышленно развитых стран; в разрешении проблемы реализации товаров и услуг на рынке; в формировании международных условий воспроизводства [16, с. 438].

Таким образом, денежно - кредитная система сегодня является одной из двух важнейших составляющих рынка ссудных капиталов. Четкая организация и слаженная работа всех ее звеньев во многом определяют уровень экономического развития государства, место и роль страны в системе международных экономических отношений.

1.2. Структура денежно-кредитной системы

Денежно-кредитная система страны является особой инфраструктурой рыночного хозяйства. Денежно-кредитные системы отдельных стран при всем их разнообразии имеют общие черты. Они складываются из банковской системы и небанковских кредитно-финансовых организаций, способных аккумулировать временно свободные средства и размещать их на условиях срочности, платности и возвратности.

Эволюция кредитной системы определяется складывающейся экономической ситуацией в стране, господствующими формами собственности и механизмом хозяйствования. Механизм функционирования кредитной системы не является раз и навсегда устоявшимся. Он постоянно меняется в зависимости от организационно-правовых форм осуществления кредитных операций, форм и методов кредитования, кредитно-расчетных отношений и др.

Основным критерием выделения этих звеньев в рамках кредитной системы является их функциональная специализация [11, с.308].

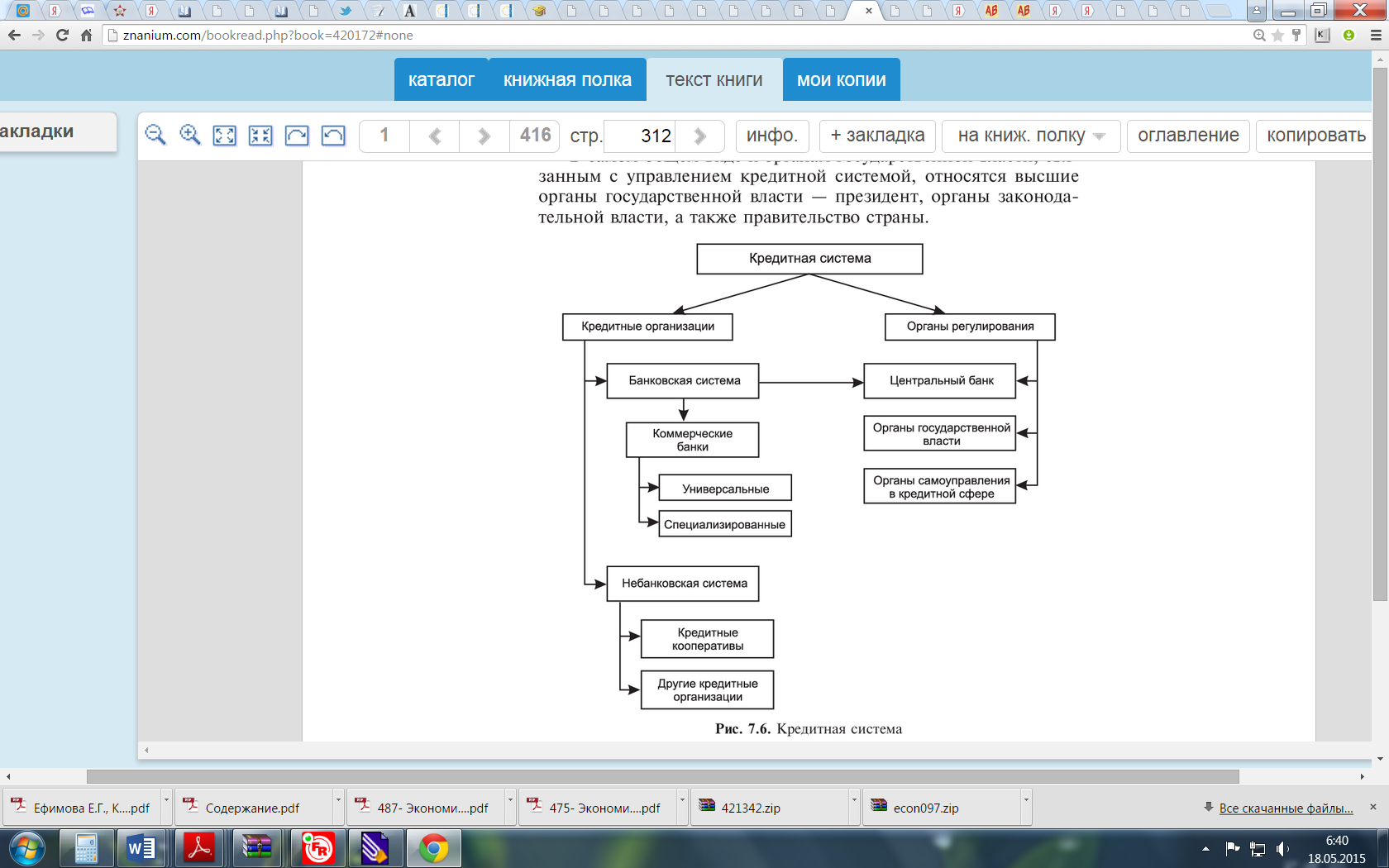

Организационная структура кредитной системы представлена на рис. 1.

Рис.1. Структура кредитной системы

В самом общем виде к органам государственной власти, связанным с управлением кредитной системой, относятся высшие органы государственной власти - президент, органы законодательной власти, а также правительство страны.

К органам самоуправления обычно относятся общественные объединения кредитных организаций, имеющие своей целью оказание им необходимой юридической помощи и защиту их интересов перед центральным банком и органами государственной власти [5, с. 312-313].

Основными представителями небанковских кредитных организаций являются:

- кредитные кооперативы - кредитные организации, создаваемые мелкими товаропроизводителями на паевых началах с целью предоставления им кредитов на более льготных условиях, чем в коммерческих банках;

- кредитные ассоциации - союзы кредитных кооперативов;

- кредитные потребительские кооперативы граждан — кредитные организации, создаваемые гражданами на паевых началах для предоставления денежных ссуд своим пайщикам;

- специализированные кредитные организации - это коммерческие организации (обычно о них говорят, как о финансовых организациях), которые специализируются на особых видах кредитования: продаж в рассрочку, лизинга, факторинга и др., понятие о которых будет дано ниже [5, с.311-312].

Ключевым звеном кредитной системы, концентрирующим основную массу кредитных и финансовых операций является банковская система.

Банковская система - это внутренне организованная, взаимосвязанная, объединенная общими целями и задачами совокупность банков в стране, сложившаяся в конкретных исторических и экономических условиях и закрепленная национальным законодательством. Банковская система формируется только тогда, когда наряду с обычными банками появляются центральные банки. Различают два основных типа построения банковской системы: одноуровневый и двухуровневый.

В рамках одноуровневой системы все входящие в нее банки, включая и центральный банк, выполняют одинаковые функции. Такой подход к построению банковской системы в современных условиях используется не часто.

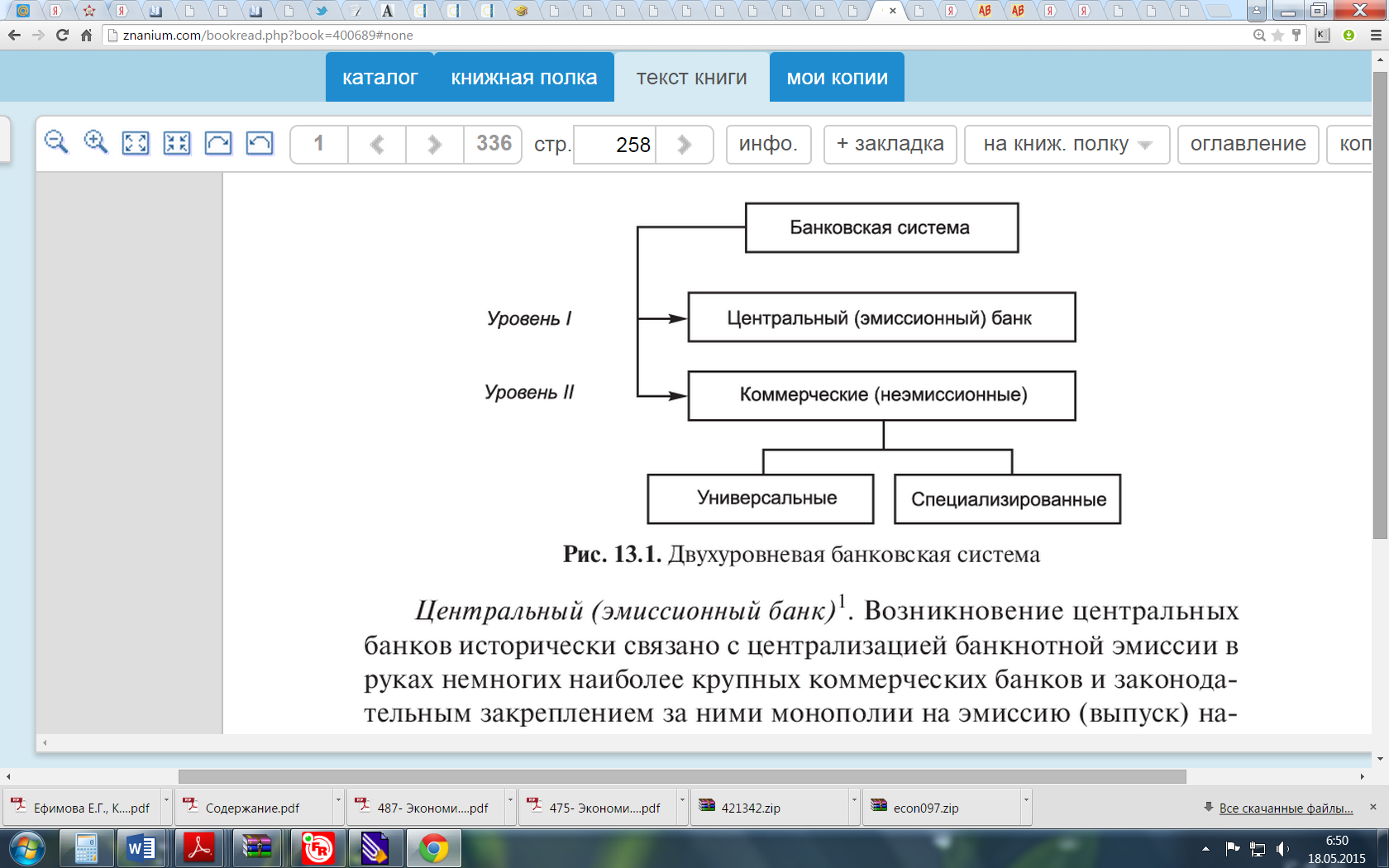

Двухуровневая банковская система применяется в большинстве стран мира (рис. 2).

Рис.2. Двухуровневая банковская система

В этой системе центральный банк, как банк высшего (первого) уровня освобождается от кредитно-расчетного и кассового обслуживания предприятий, и организаций. За центральным банком законодательно закрепляются монополия на эмиссию национальных денежных знаков и ряд особых функций в области кредитно-денежной политики, регулирования и координации деятельности других банков, организации расчетов между ними.

Следует подчеркнуть, что хотя центральный банк есть по названию составная часть именно банковской системы, на самом деле он есть центральный банк для всей кредитной системы, т. е. он есть кредитный центр как для коммерческих банков, так и для небанковских кредитных организаций.

Второй уровень занимают коммерческие банки, работающие на принципах рыночной экономики. Они концентрируют основную часть кредитных ресурсов, осуществляют банковские операции и оказывают финансовые услуги для юридических и физических лиц.

В некоторых странах второй уровень банковской системы представлен специализированными государственными банками [12, с. 257-258].

Таким образом, ключевым звеном денежно - кредитной системы, концентрирующим основную массу кредитных и финансовых операций является банковская система. В современном мире развита двухуровневая банковская система, состоящая из Центрального и коммерческих банков.

1.3. Центральный и коммерческий банки, их основные функции

Центральный банк занимает центральное положение в кредитной системе. Центральный банк выделился исторически из массы коммерческих банков еще в XVIII-XIX вв. Именно Центральному банку государство предоставило исключительное право эмиссии банкнот.

Центральные банки существуют в двух видах:

- как государственные институты;

- на основе смешанной государственно-частной собственности (пример: Федеральная резервная система США, возникшая в 1913 г.).

Существуют два пути образования государственных центральных банков:

1. Центральные банки, которые сразу были учреждены как государственные институты (Немецкий федеральный банк, Резервный банк Австралии);

2. Центральные банки, которые были национализированы после Второй мировой войны (Банк Франции, Банк Англии, Банк Японии, Банк Канады, Банк Нидерландов).

Основные функции центральных банков:

- эмиссия банкнот;

- хранение государственных золотовалютных резервов;

- хранение резервного фонда других кредитных учреждений;

- денежно-кредитное регулирование экономики;

- кредитование коммерческих банков;

- осуществление кассового обслуживания государственных учреждений;

- проведение расчетов и переводных операций;

- контроль за деятельностью кредитных учреждений [14, с. 527-528].

Центральный банк любого государства регулирует денежный оборот не напрямую, а через денежную и кредитную системы. Воздействуя на кредитные институты (банки), он создает определенные условия для их работы. Права центрального банка во многих странах строго регламентируются законодательством. По закону центральный банк обязан поддерживать экономическую политику правительства либо быть независимым от деятельности правительства. В некоторых случаях закон разрешает передачу правительству решения отдельных вопросов денежной политики. Центральный банк последовательно реализует разные стратегии денежно-кредитного регулирования. Это может быть стратегия, направленная на регулирование темпа роста денежной массы в национальной экономике или регулирование валютного курса национальной денежной единицы по отношению к какой-то стабильной иностранной валюте.

В соответствии с выбранной стратегией центральный банк осуществляет в качестве приоритетной либо денежную, либо валютную политику и использует соответствующие инструменты.

Исходя из понимания назначения стратегии различают четыре ее вида:

1) инфляционная - допущение слабоконтролируемого роста денежной массы в обращении;

2) рефляционная - допущение мягкой формы инфляции в целях стимулирования экономики;

3) дефляционная - резкое уменьшение количества денег в обращении (сжатие денежной массы);

4) дезинфляционная - мягкая форма дефляционной стратегии, направленная на снижение экономической активности.

От стратегии центрального банка зависят выбор и сочетание применяемых инструментов, В целях регулирования объема денежной массы проводятся меры по стимулированию роста денежной массы (экспансионистская кредитная политика) или по сдерживанию ее увеличения (рестрикционная кредитная и антиинфляционная политика) [15, с. 281].

В рыночной экономике коммерческие банки неизбежно выдвигаются в число основополагающих, ключевых элементов экономического регулирования и играют роль базового звена банковской системы. Главное их отличие от центрального банка - отсутствие права эмиссии банкнот.

По функциональному назначению коммерческие банки подразделяются на универсальные и специализированные.

Универсальные коммерческие банки осуществляют все или почти все виды банковских операций, обслуживают хозяйствующих субъектов любых форм собственности и любых отраслей, а также населения.

Специализированные коммерческие банки выполняют ограниченный круг операций или обслуживают ограниченное количество клиентов. Среди специализированных банков выделяют:

- сберегательные - создаются с целью привлечения временно свободных денежных средств населения и предприятий и их размещения на условиях возвратности, платности, срочности в интересах вкладчиков банка и развития хозяйства;

- инвестиционные - обеспечивают финансирование вложений в производство на длительный срок;

- ипотечные - предоставляют долгосрочные денежные займы под залог недвижимости - земли, строений;

- депозитные - обслуживают клиентов по вкладам (депозитам) и ссудам (кредитам).

Четкой классификации коммерческих банков не существует. Например, в Англии различают следующие группы банков: депозитные банки; учетные дома; акцептные дома; иностранные и прочие банки. В ФРГ классификация банков такова: коммерческие банки; сберегательные банки и кредитные общества; ипотечные банки и строительные сберегательные кассы; банки потребительского кредита; инвестиционные компании; кредитные институты с особыми задачами. В Японии в сфере частного кредита называют: городские банки; региональные банки; траст-банки; банки долгосрочного кредита; иностранные банки [12, с.260-261].

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |