Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Основной целью деятельности КУП "Гроднооблвидеопрокат" является удовлетворение потребностей населения Гродненской области, а также юридических лиц в услугах кинопроката и иных дополнительных видах услуг.

Предметом деятельности является демонстрация кино - и видеофильмов, оказание населению и юридическим лицам иных видов услуг и выполнение работ. Свою деятельность предприятие осуществляет с получением необходимых лицензий.

В КУП "Гроднооблкиновидеопрокат" среднесписочная численность работающих на конец анализируемого периода составляет 159 человек. Среднемесячная заработная плата на 1 человека в 2008 году - 704036 руб., в 2009 году роста заработной платы составил 1,2 раза.

Предприятие не имеет задолженности по платежам в бюджет и внебюджетные фонды. На основании решения Гродненского областного исполнительного комитета КУП "Гроднооблкиновидеопрокат" периодически выдаются бюджетные ссуде, которые своевременно погашаются.

Организацией применяется журнально-ордерная форма ведения бухгалтерского учета. Выручка от реализации продукции (работ, услуг) отражается по мере оплаты отгруженных товаров (выполненных работ, оказанных услуг).

Обобщающие показатели финансово-хозяйственной деятельности рассматриваемого предприятия за анализируемый период (2008 - 2009 годы) представлены в таблице 1.1.

В курсовой работе все расчеты произведены на основании данных бухгалтерских балансов за 2008 - 2009 годы (Приложения А, Б)

Таблица 1.1 - Показатели деятельности КУП "Гроднооблкиновидеопрокат" за 2008 - 2009 годы

Показатели | 2008 год | 2009 год | Отклонение | Темпыроста,% | |

А | 1 | 2 | 3 | 4 | |

Выпуск товарной продукции: | |||||

1.1 | в действующих ценах, тыс. руб. | 1762401,2 | 2559123,6 | 796722,4 | 145,2 |

1.2 | в сопоставимых ценах, тыс. руб. | 1750150,1 | 2382796,6 | 632646,5 | 136,1 |

2. | Выручка от реализации товаров, продукции, работ, услуг (за вычетом налогов и сборов, включаемых в выручку), тыс. руб. | 1631511,1 | 2405347,5 | 773836,4 | 147,4 |

3. | Себестоимость реализован-ных товаров продукции, работ, услуг, тыс. руб. | 3802112,4 | 4648276,8 | 846164,4 | 122,2 |

3.1 | Затраты на 1 руб. реализо-ванной продукции (стр.3: стр.2), руб. | 2,33 | 1,93 | 0,40 | 82,8 |

4. | Прибыль от реализации продукции (работ, услуг), тыс. руб. | 2170601,3 | 2242929,3 | 72328,0 | 103,3 |

4.1 | к выручке от реализации (рентабельность продаж) (стр.4: стр.2), % | 133,0 | 93,2 | 39,8 | 70,1 |

5. | Прибыль (убыток) от операционных доходов и расходов, тыс. руб. | 17238,5 | 59406,7 | 42168,2 | 344,6 |

6. | Прибыль (убыток) от внереализационных доходов и расходов, тыс. руб. | 2258380,0 | 2541702,6 | 283322,6 | 112,5 |

7. | Прибыль (убыток) пред-приятия, тыс. руб. | 70540,2 | 239366,6 | 168826,4 | 339,33 |

8. | Чистая прибыль, тыс. руб. | -230751,4 | -0,9 | 230750,5 | 0 |

Примечание. Источник: [Собственная разработка на основании Приложений А, Б]

Проанализировав данные показатели можно сказать, что деятельность организации можно характеризовать отрицательно, об этом свидетельствует тот факт, что предприятие убыточное.

Тем не менее, на протяжении анализируемого периода наблюдается увеличение выручки от реализации на 147,4%. Но себестоимость продукции при этом имеет тенденцию роста 122,2%, хотя затраты на 1 руб. реализации имеют темп роста 82,8%.

В качестве положительного момента в деятельности предприятия, следует отметить тот факт, что увеличивается прибыль от внереализационных доходов, темп роста которой соответствует 112,5 процентам.

3. Анализ денежных средств и потоков в КУП "ГРОДНООБЛКИНОВИДЕОПРОКАТ"

3.1 Анализ состава, структуры денежных средств

Анализ движения денежных потоков дает возможность сделать более обоснованные выводы о том:

1. В каком объеме и из каких источников были получены поступившие денежные средства, каковы направления их использования.

2. Достаточно ли для инвестиционной деятельности в организации собственных средств.

3. В состоянии ли организация расплатиться по своим текущим обязательствам.

4. Достаточно ли полученной прибыли для обслуживания текущей деятельности.

5. В чем объясняются расхождения величины полученной прибыли и наличия денежных средств. [23, с.33]

Все это обусловливает значение такого анализа и целесообразность его проведения для целей оперативного и стратегического финансового планирования деятельности.

В данной курсовой работе анализ движения денежных средств осуществляется по данным отчета о движении денежных средств за 2007-2009гг., которые дают подробную информацию об источниках поступления денежных средств и направлениях их использования (Приложения А, Б). Рассмотрение отчета о движении денежных средств в динамике позволяет делать суждения об относительной значимости текущей, инвестиционной и финансовой деятельности.

Для целей контроля рациональности использования денежных средств и оценки эффективности их использования необходимо осуществлять в организации определенные аналитические расчеты. Анализ состава и структуры денежных средств можно проводить как по данным Отчета о движении денежных средств, так и по данным бухгалтерского баланса.

Для проведения анализа составим таблицу 3.1.

Таблица 3.1 - Анализ состава и структуры денежных средств КУП "Гроднооблкиновидеопрокат" в 2007-2009 годах (тыс. руб.)

Наименование показателя | Период | Отклонение | ||||||||

2007 год | 2008 год | 2009 год | по отношению к базовому2007 году | по отношению к предыдущему 2008 году | ||||||

тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | абсолютное | в% | абсолютное | в% | |

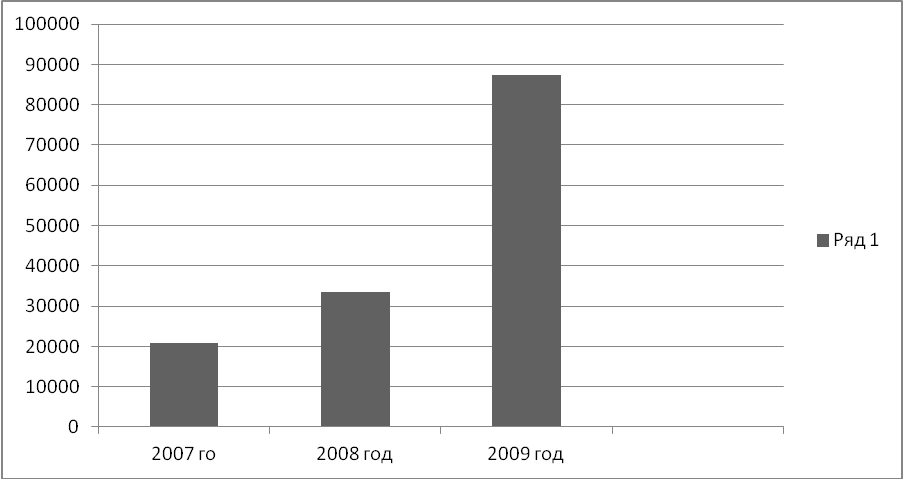

Денежные средства, всего: | 20757,3 | 100 | 33383,4 | 100 | 87286,8 | 100 | 66529,5 | х | 59503,4 | х |

в том числе: | ||||||||||

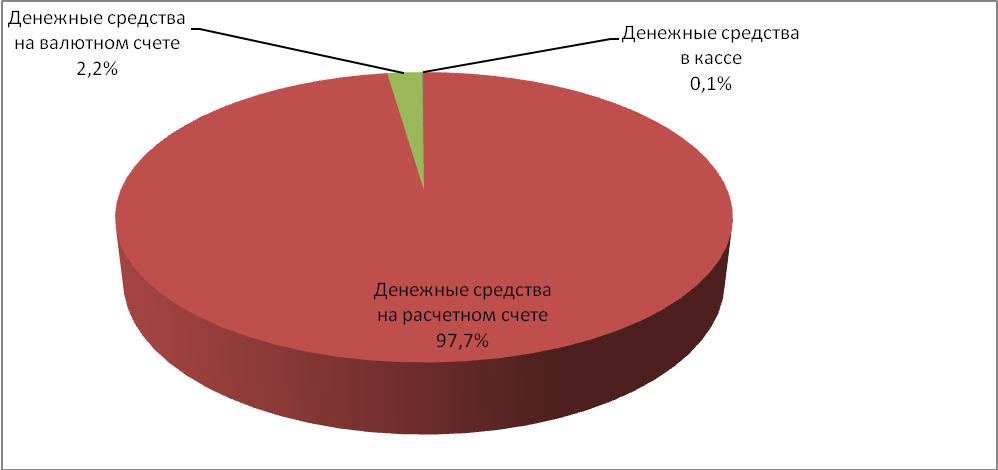

касса | 3,2 | 0,2 | 4,1 | 0,1 | 4,8 | 0,1 | 1,6 | 1,6 | 0,7 | 0,7 |

расчетныйсчет | 20313,4 | 97,8 | 31672,4 | 94,8 | 85352,9 | 97,7 | 65039,5 | 0,1 | 53680,5 | 2,9 |

валютныйсчет | 440,7 | 2,0 | 1706,9 | 5,1 | 1929,1 | 2,2 | 1488,4 | 0,2 | 222,2 | 2,9 |

Примечание. Источник: [Собственная разработка на основании Приложений А, Б]

Расчеты, представленные в таблице 3.1, показывают, что остатки денежных средств на конец года на протяжении всего анализируемого периода увеличиваются денежных средств, так в 2009 году по отношению к базовому 2007 году абсолютная сумма денежных средств увеличилась на 66529,5 тыс. руб., а по отношению к предыдущему 2008 году - на 59503,4 тыс. руб.

Несмотря на незначительные изменения в структуре денежных средств, основную массу занимают денежные средства на расчетном счете.

Для более наглядного представления структуры денежных средств предприятия в 2009 году составим круговую диаграмма (рисунок 3.1)

Рис.3.1 Структура денежных средств КУП "Гроднооблкиновидеопрокат"

Изменение денежных средств КУП "Гроднооблкиновидеопрокат" по годам наглядно представлено на рисунке 3.2

Рисунок 3.2 Изменение остатка денежных средств на конец года по КУП "Гроднооблкиновидеопрокат"

3.2 Анализ денежных потоков

Проведем анализ структуры денежных потоков. Для анализа структуры поступления денежных средств воспользуемся данными Приложения 4 "Отчет о движении денежных средств" и составим таблицу 3.2.

Таблица 3.2 - Структура поступления и выбытия денежных средств в разрезе отдельных видов по КУП "Гроднооблкиновидеопрокат" за 2007-2009 гг.

Наименование показателя | Период | Абсолютное отклонение(+,-) | Темп роста, % | |||

2008 год | 2009 год | |||||

тыс. руб. | % | тыс. руб. | % | |||

Остаток денежных средств на начало года | 20757,3 | х | 33383,4 | х | 12626,1 | 160,8 |

Поступило денежных средств, всего: | 5602414,3 | 100,0 | 4639964,8 | 100,0 | 962449,5 | 82,8 |

в том числе: | ||||||

Выручка от реализации | 1955756,4 | 34,9 | 1388723,2 | 29,9 | 567033,2 | 71,0 |

Доходы от сдачи активов в аренду | 541371,5 | 9,7 | 373456,7 | 8,0 | 167914,8 | 69,0 |

Целевое финансирование | 2983655,1 | 53,2 | 2723354,2 | 58,7 | 260300,9 | 91,3 |

Прочие поступления | 121631,3 | 2,2 | 154430,7 | 3,4 | 32799,4 | 127,0 |

Направлено денежных средств, всего: | 5548510,9 | 100,0 | 4627338,7 | 100,0 | 921172,2 | 83,4 |

в том числе: | ||||||

На оплату приобре-таемых активов | 2184645,8 | 39,3 | 1117705,2 | 24,2 | 1066940,6 | 51,2 |

Использование средств целевого финансирования | 557837,7 | 10,1 | 1023055,5 | 22,1 | 465217,8 | 183,4 |

Расходына оплату труда | 1552690,1 | 28,0 | 1302035,2 | 28,1 | 250654,9 | 83,9 |

Прочие расчеты с персоналом | 24516,8 | 0,4 | 20108,3 | 0,4 | 4408,5 | 82,0 |

Расчеты по налогам и сборам | 631496,5 | 11,4 | 587950,6 | 12,7 | 43545,9 | 93,1 |

Прочие выплаты | 597324,0 | 10,8 | 576483,9 | 12,5 | -20840,1 | 96,5 |

Примечание. Источник: [Собственная разработка на основании Приложений А, Б]

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |