Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

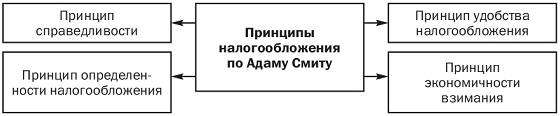

Рис. 3.3. Принципы налогообложения по Адаму Смиту

Принцип обязательности. Этот принцип подразумевает обязательность, принудительность и неотвратимость уплаты налогов (затруднения для уклонения от уплаты налогов, минимизация теневой экономики). Должна действовать формула «О налогах не договариваются».

Принцип равенства, согласно которому распределение налогового бремени должно быть равным.

Существуют два подхода к практической реализации данного принципа. Первый основан на условиях выгоды налогоплательщиков, т. е. уплачиваемые налоги должны соответствовать выгодам, которые налогоплательщики получают от услуг государства. Следовательно, равенство налогообложения увязывается со структурой расходов бюджета.

Второй подход основан на условиях платежеспособности. При этом система налогообложения не привязывается к целевому расходованию бюджетных средств, а каждый налогоплательщик должен внести долю в зависимости от своей платежеспособности.

Практически налоговые системы стран с развитой экономикой построены на разных комбинациях обоих рассматриваемых подходов. Сочетание этих подходов, основанных на условиях выгоды и платежеспособности физических лиц, по нашему мнению, должно стать нормой построения эффективной системы налогообложения в России. При этом проблема платежеспособности, характерная для большей части населения нашей страны, должна учитываться в первую очередь.

Принцип определенности. Имеется в виду, что нормативными правовыми актами до начата налогового периода должны быть определены правила исполнения обязанностей налогоплательщиков по уплате налогов и сборов.

Принцип экономичности. Система налогообложения должна быть экономичной, или продуктивной. Некоторые исследования показали, что система будет непродуктивной, если издержки по взиманию налогов превышают 7% величины налоговых поступлений.

Принцип пропорциональности. Предполагается установление лимита налогового бремени по отношению к ВВП.

Принцип подвижности (эластичности). Подразумевается способность налоговой системы к быстрому расширению в случае чрезвычайных дополнительных расходов государства или, наоборот, к сокращению при наличии возможностей государства и целей его социально-экономической (бюджетно-налоговой) политики.

Принцип стабильности. Имеется в виду стабильность действующей налоговой системы во времени, сочетаемая с периодической изменчивостью, реформированием (в экономически развитых странах нормальным интервалом считается три-пять лет).

Принцип оптимальности. Данный принцип подразумевает оптимальный (с точки зрения реализации фискальной функции налогов, создания предпосылок экономического роста, достижения социальной справедливости, проведения природоохранных мероприятий и др.) выбор источника и объекта налогообложения.

Принцип единства. Единство предполагает действие налоговой системы на всей территории страны и для всех юридических и физических лиц. При этом реализация данного принципа зависит от организационно-правовых форм предприятий, вида деятельности, нрава на получение законных льгот, наличия нрав нижестоящих органов власти по установлению, снижению, увеличению или отмене налогов.

Принцип справедливости. В настоящее время российское налоговое законодательство серьезно нарушает данный принцип. Например, за неисполнение налоговых обязательств налогоплательщик несет административную и уголовную ответственность, уплачивает крупные финансовые штрафы. А за излишнее взыскание налогов и необоснованное наложение штрафов налоговые органы практически не несут никакой ответственности. В результате возникают многочисленные обращения в суды, обжалования неправомерных действий налоговых органов.

Одна из основных проблем российского налогового законодательства заключается в том, что законы по налогам не имеют прямого действия. Наряду с законами действуют многочисленные подзаконные акты, инструкции, дополнения и изменения к ним, нормативные письма и разъяснения налоговых органов.

Недостаточная четкость и ясность нормативных документов и слишком частые изменения налогового законодательства затрудняют работу самих налоговых служб, делают бесправным налогоплательщика. Нужны четкие, закрепленные законодательно регламенты введения изменений и дополнений в налоговое законодательство, установления или отмены налогов. При этом законодательное решение о введении новых налогов должно вступать в силу не ранее следующего календарного года, а изменения, ухудшающие положение налогоплательщика, не должны иметь обратной силы.

Принцип удобства взимания налога. Согласно данному принципу взимание налога не должно причинять гражданам неудобства по условиям места и времени. Речь идет не только об удобствах внесения налогов физическими лицами. Современная интерпретация этого введенного в экономическую науку А. Смитом принципа означает поиск решения проблем рационального распределения налогов между категориями плательщиков, территориальное обеспечение бюджетов за счет своевременного поступления налогов, решение социальных задач и т. д.

37. Налогово-бюджетная политика и её типы

Налогово-бюджетная политика государства: сущность и способы реализации

Важным инструментом макроэкономического регулирования является налогово-бюджетная политика государства.

Н-Б политика включает фискальную (в области налогообложения и регулирования структуры гос. расходов с целью воздействовать на экономику), бюджетную (в области регулирования бюджета; ключевое звено экон. политики) политику и финансовые программы Бюджетно-налоговая (налоговая=фискальная) политика является частью финансовой политики - совокупности финансовых мероприятий, осуществляемых правительственными органами через звенья и элементы финансовой системы; воздействие государства на ур-нь деловой активности посредством изменения гос-х расходов и налогообложения. Бюджетно-налоговая политика – это такая политика, которая направлена на стабилизацию эк-ки с помощью гос. бюджета и налоговой системы. От качества федерального бюджета, от уровня собираемости налогов зависят инвестиционные возможности гос-ва, уровень соц. защиты граждан, предпринимательская активность, взаимоотношения РФ с другими странами и в целом результативность всей внутренней и внешней политики гос-ва .

Бюджетно-налоговая политика представляет собой совокупность мер правительства по изменению гос. расходов, налогообложения и состояния гос. бюджета, направленных на обеспечение полной занятости и инфляционного роста ВВП.

Государственный бюджет – важн. элемент НБП. Это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспеения задачи функций государства и местного СУ. Разделение полномочий в области налогообложения и расходов между бюджетами разных уровней наз-ся налогово-бюджетным федерализмом. В Российской статистике испол-ся пон-е консолидированный бюджет(складывается из федерал., регионал. и местных бюджетов). Дефицит (профицит) гос-го бюджета опр-ся как разница между доходами и расходами. Дефицит (профицит) измер-ся в %-м отн-ии к ВВП. С 2000 г. в России профицит.

Различают первичный (общий дефицит, уменьшенный на сумму %-х выплат по гос. долгу) и общий дефицит (профицит) гос. бюджета.

В макроэконом. теории рассм-т 3 вида дефицита гос. бюджета: 1)фактический – отрицат-ая разница между фактическими доходами /расходами гос. бюджета; 2)структурный – разница м/д доходами/расходами, расчитаная для ур-я ВВП, соотв-щего полной занятости; 3)циклический – разница м/д фактическим и структурным дефицитом гос. бюджета, пред-т собой следствие колебания экон. активности в ходе делового цикла.

Эконом. теория рассм-т 2 осн. способа финансирования бюджетного дефицита: 1. выпуск новых денег, или эмиссионный способ финансирования; 2. займы внутренние и/или внешние (неэмиссионный способ финансирования).

Налоговая политика - система мер, проводимых гос-вом в области налогов и налогообложения. НП выражается в видах применяемых налогов, величинах налоговых ставок, установлении круга налогоплательщиков и объектов налогообложения, в налоговых льготах.

Фискальная политика является одним из четырех основных макроэкономических инструментов и опирается на способность правительственных закупок, налогов и трансфертных платежей влиять на национальный доход и реальный ВНП.

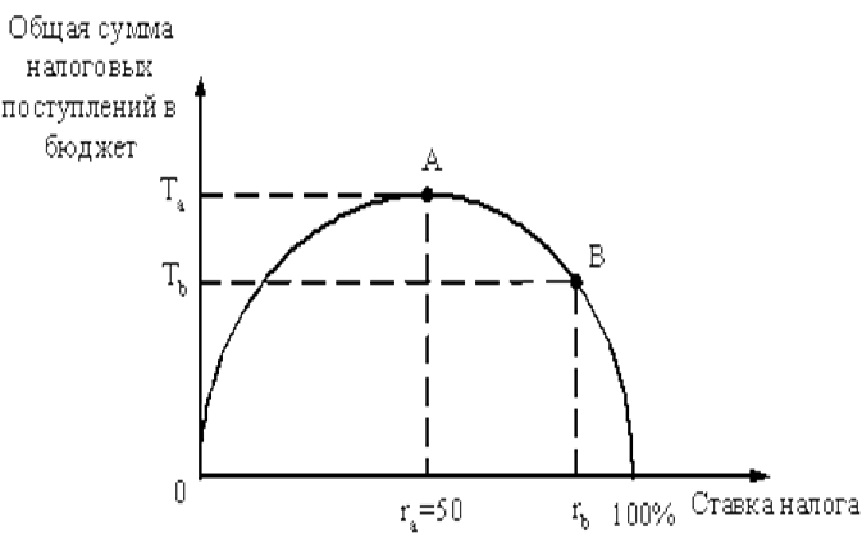

Графическое отображение зависимости между доходами бюджета и динамикой налоговых ставок получило название Кривой Лаффера.

КРИВАЯ ЛАФФЕРА - кривая, характеризующая в графическом виде зависимость объема государственных доходов от среднего уровня налоговых ставок в стране. Кривая иллюстрирует наличие оптимального уровня налогообложения, при котором государственные доходы достигают своего максимум

Фискальная политика - регулирование правительством деловой активности с помощью мероприятий в области управления бюджетом, налогами и другими финансовыми возможностями. Различают два вида фискальной политики: дискреционную и автоматическую.

Фискальная политика - регулирование правительством деловой активности с помощью мероприятий в области управления бюджетом, налогами и другими финансовыми возможностями. Различают два вида фискальной политики: дискреционную и автоматическую.

Дискреционная (гибкая) НБП – это сознательное регулирование государственных расходов и уровня налогообложения с целью воздействия на реальный объем национального производства, занятость, инфляцию и экономический рост (с целью воздействия на ур-нь экон. активности). Инструменты ДФП: изменения в законах о ставках налогов, в законах о правительственных программах расходов на социальные нужды, изменения программ обществ–х работ. Но этот процесс – медленный, что снижает эффективность дискреционной фискальной политики. Гос – во в период подъема использует сдерживающую Ф. политику (расходы <, налоги > или и то и др. вместе), в фазе спада гос-во проводит стимулирующую Ф. пол-ку, т. е. наоборот.

Недискреционная (негибкая, автоматическая) НБП - это автоматич. изм-я в уровне налоговых поступлений независимо от принятий решений органами власти. Эта политика явл-ся рез-ом действия автоматич-х, или встроенных стабилизаторов, т. е. мех-ов, к-ые уменьшают реакцию реал. ВВП на изм-е совокупного спроса. Автоматические стабилизаторы применяются правительством автоматически, что предусмотрено законами и встроено в расходную часть бюджета. Основой для таких действий является лишь наличие рецессионного или инфляционного резерва.

Имеются 3 основных «встроенных» стабилизатора:

1) пособие по безработице – во время спада дефицитное деноминирование пособий помогает преодолеть спад; во время подъемов излишки в бюджете сокращают спрос и помогают преодолеть инфляционный разрыв.

2) налоги на прибыль корпораций – падение поступлений сразу расширяет дефицит госбюджета; увеличение – сокращает дефицит.

3) прогрессивный подоходный налог – налоговые поступления будут падать во время спада, и расти во время подъема, автоматически стабилизируя экономику, т. е. ограничивая глубину и размах циклических колебаний.

Типы фискальной политики (ФП):

1. расширительная ФП осуществляется за счет роста государственных расходов и снижения налоговых ставок,

что, как известно, ведет к увеличению бюджетного дефицита.

2. ограничительная ФП основана на сокращении правительственных расходов и повышении налоговых ставок. Этот тип фискальной политики применяется для преодоления инфляционных расходов.

3. антициклическая ФП состоит в том, чтобы стимулировать экономическое развитие в направлении, противоположном тому, куда ее толкают силы циклического развития. Этот тип политики стимулирует спрос во время рецессии и ограничивает его во время оживления.

Бюджетный дефицит и государственный долг тесно связаны: нарастание бюджетного дефицита приводит к росту государственного долга. В результате государственных займов формируется государственный долг – это сумма накопленных в стране за определенный период времени бюджетных дефицитов за вычетом накопленных бюджетных профицитов.

Он может принимать форму внутреннего и внешнего долга. Внешний долг (из МВФ, например, займы) ложится тяжелым грузом на страну, внутренний (то, что гос-во берет взаймы для финансирования дефицита гос. бюджета внтури страны (у фирм, у населения))– приводит к перераспределению доходов среди населения страны.

Показатель совокупного долга (внутр. и внеш.) не должен превышать 60% ВВП, дефицит бюджета – 3%.

Отказ гос-ва обслуживать и погашать свои обязательства означает суверенный дефолт (банкротство гос-ва).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 |