Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Содержание

ВВЕДЕНИЕ 2

ГЛАВА 1. АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ НА ПРЕДПРИЯТИИ 4

1.1. Определение срока полезного использования объекта 9

1.2. Амортизация основных средств, бывших в эксплуатации 11

1.3. Амортизационная политика предприятия 15

ГЛАВА 2. МЕТОДЫ РАСЧЕТА АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ 18

2.1. Линейный способ 18

2.2. Способ уменьшаемого остатка 20

2.3. Ускоренный метод амортизации 24

2.4 Другие методы начисления амортизации. 26

ЗАКЛЮЧЕНИЕ 30

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 32

ВВЕДЕНИЕ

Темой данной курсовой работы является учет амортизации и методы ее начисления на предприятии.

Актуальность курсовой работы. Изучение данных вопросов необходимо для всех фирм и предприятий, перед которыми стоит проблема ведения учетной политики амортизации. Выбор правильной и оптимальной учетной политики начисления амортизации во многом помогает предприятию минимизировать налоги и ускорить процесс обновления парка оборудования.

Всякое производственное объединение имеет основные средства. По всем основным средствам предприятие производит амортизационные отчисления. В данной курсовой работе в первой главе рассматриваются вопросы, связанные с понятием амортизации, ее видами и учетом амортизации на предприятии и расчетом амортизационных отчислений. Сумма амортизационных отчислений начисляется по различным методикам. Во второй главе курсовой работы предлагается на рассмотрение несколько методик начисления амортизационных отчислений: равномерный метод, ускоренный метод и другие методы начисления амортизации, имеющих место в практике бухгалтерского учета. Для каждой методики начисления амортизации приводятся конкретные примеры. Особое внимание уделено ускоренным методам начисления амортизации.

Любое предприятие заинтересовано в ведении такой учетной политики, при которой за первые годы работы основных средств списывается в качестве амортизационных отчислений ее большая стоимость. Ведение такой политики позволяет уменьшить налогооблагаемую прибыль и ускорить обновление основных средств, что особенно важно сейчас, при быстром развитии научно-технического прогресса. Таким образом, правильное ведение учетной политики в области амортизации позволяет предприятию обеспечить экономический рост.

В данной курсовой работе рассматриваются и объясняются преимущества и недостатки разных методов начисления амортизации. По ходу работы приводятся постановления Российской Федерации и положения, регулирующие учет амортизации.

Целью курсовой работы является рассмотрение понятия амортизация основных средств, а также методов ее расчета.

Задачами курсовой работы является:

- рассмотрение теоретических основ амортизации основных средств на предприятии;

- анализ методов расчета амортизации основных средств.

Курсовая работа состоит из введения, двух глав, заключения и списка использованной литературы.

ГЛАВА 1. АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ НА ПРЕДПРИЯТИИ

Износ основных средств, отраженный в бухгалтерском учете, накапливается в течение всего срока их службы в виде амортизационных отчислений на счетах по учету износа. В каждом отчетном периоде сумма амортизации списывается со счетов износа на счета по учету затрат на производство. Вместе с выручкой за реализованную продукцию и услуги амортизация поступает на расчетный счет предприятия, на котором накапливается. Амортизационные отчисления расходуются непосредственно с расчетного счета на финансирование новых капитальных вложений в основные средства.

Амортизация - это планомерный процесс переноса стоимости средств труда по мере их износа на производимый с их помощью продукт. Амортизация является денежным выражением физического и морального износа основных средств. Сумма начисленной за время функционирования основных средств амортизации должна быть равна их первоначальной (восстановительной) стоимости.

Основная цель амортизации – это накопление средств, необходимых для последующего полного восстановления (реновацию) основных производственных фондов (ОПФ). Амортизация как экономическая категория выполняет следующие функции:

денежного возмещения износа основных фондов;

инвестирования на простое и расширенное воспроизводство;

формирования издержек на производство и реализацию продукции;

определения налогооблагаемой прибыли;

экономического обоснования инвестиций;

предотвращения чрезмерного морального и физического износа основных фондов;

развития и ускорения темпов НТП и др.

Амортизация в денежной форме выражает износ основных фондов и начисляется на издержки производства (себестоимость) на основе амортизационных норм. Норма амортизации – это размер годовых амортизационных отчислений, выраженный в процентах от полной первоначальной стоимости ОПФ. Нормы амортизации устанавливаются в соответствии с паспортными данными о нормативных сроках службы каждого элемента ОПФ и могут быть рассчитаны по формуле:

На = ((Фп – Фл) / Т) * 100% , (1)

где: На – норма амортизации, %; Фп – первоначальная (балансовая) стоимость основных фондов, руб.; Фл – ликвидационная стоимость, руб.; Т – срок службы основных фондов, лет.

По мере реализации продукции величина амортизационных отчислений, включенная в себестоимость, принимает денежную форму и перечисляется в амортизационный фонд. Этот фонд используется только на полное восстановление (реновацию), т. е. на приобретение и установку новых ОПФ.

Амортизация объектов основных средств производится одним из следующих способов начисления амортизационных начислений: линейный способ; способ уменьшаемого остатка; способ списания стоимости по сумме чисел лет срока полезного использования; способ списания стоимости пропорционально объему продукции (работ).

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока их полезного использования. Определение срока полезного использования объекта основных средств при его отсутствии в технических условиях или неустановлении в централизованном порядке производится исходя из:

ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью применения;

ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы всех планово-предупредительных видов ремонта;

нормативно-правовых и других ограничений использования объекта (например, срок аренды).

Годовая сумма амортизационных отчислений определяется:

при линейном способе – исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта, формула:

Н= (1/n)*100%, (2.)

где: Н – норма амортизации в процентах к первоначальной (восстановительной) стоимости имущества, %;

n – срок полезного использования имущества, месяцев;

при способе уменьшаемого остатка — исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения, установленного в соответствии с законодательством РФ;

при способе списания стоимости по сумме чисел лет срока полезного использования – исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе – число лет, остающихся до конца срока службы объекта, а в знаменателе – сумма чисел лет срока службы объекта;

при способе списания стоимости пропорционально объему продукции (работ) – исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Срок полезного использования – период, в течение которого основные средства приносят экономические выгоды (доход) организации.

Способы уменьшаемого остатка и по сумме чисел лет срока полезного использования являются способами ускоренной амортизации.

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы. Сумма амортизации по полностью амортизированным основным средствам не начисляется.

Объектами для начисления амортизации являются объекты основных средств, находящиеся в организации на праве собственности, хозяйственного ведения, оперативного управления.

Амортизация не начисляется по следующим видам основных средств:

· по объектам основных средств, полученным по договору дарения и безвозмездно в процессе приватизации;

· жилищному фонду (кроме объектов, используемых для извлечения дохода);

· объектам основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования).

Амортизационная политика является составной частью экономической политики любого государства. Устанавливая норму амортизации или срок полезного использования, порядок начисления и использования амортизационных отчислений, государство регулирует темпы и характер воспроизводства в отраслях.

Срок полезного использования – это средний срок службы объектов данного вида. Норма амортизации - это установленный государством годовой процент возмещения стоимости основных средств.

В России для начисления амортизации применяются единые нормы амортизационных отчислений. Норма амортизации определена для каждого вида основных средств.

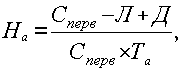

Норму амортизации на полное восстановление, рассчитывают по выражению

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |