Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

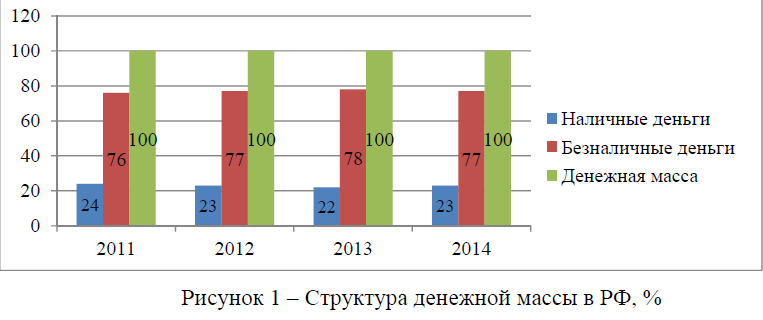

Таблица 2 – Структура денежной массы РФ, в % . [27]

Показатель | 2011 | 2012 | 2013 | 1.12.2014 |

Денежная масса | 100 | 100 | 100 | 100 |

Наличные деньги | 24 | 23 | 22 | 23 |

Безналичные средства | 76 | 77 | 78 | 77 |

По данным таблицы 2 мы видим, что из всего объема денежной массы в 3 раза преобладает безналичные средства над наличными, а 2013, 2014 годах уже в 3,5 раза. Для более наглядного представления данная таблица представлена в виде рисунка (рисунок 2).

Рисунок 2 – Структура денежной массы в РФ, %. [31]

Снижение доли наличных денег в структуре денежной массы говорит об относительном ослаблении инфляционного давления со стороны совокупного спроса. Сдерживающее влияние на рост денежной массы оказывает накопление средств на счетах органов государственного управления в Центральном банке РФ. «В 2015 году по сравнению с 2014-м доля безналичных операций выросла на 44% (по числу трансакций) и на 36% (по их объему). При этом операции по снятию наличных в банкоматах сократились на 1% (по числу операций) и на 4% (по сумме)». [28] Следуя из этого, тенденция увеличения безналичного оборота ярко выражен. «Доля безналичных денег в России – счетов в платежных системах и отделениях банков – в общей величине массы денег насчитывает 77,67%, что оказалось больше чем в Соединенных Штатах Америки, где таковой процент составил 65,7%. Однако меньше чем Бразилии – 88,8%, и Японии – 90%. Последнее десятилетие характерно увеличением доли на 1 п. п. с периодичностью в один год, равнозначно, при сохранении темпов, доля безналичных денег в России достигнет отметки в 90% через 12, а то и 15 лет».[29] В России основную массу всего денежного оборота составляет безналичный расчет. Система безналичных платежей осуществляется во всех хозяйственных операциях организаций и предприятий, является неотъемлемой частью различных финансовых органов, банков и населения. Одной из основных задач коммерческих банков является создание выгодных условий для привлечения новых клиентов с целью увеличения объёмов расчетных операций.

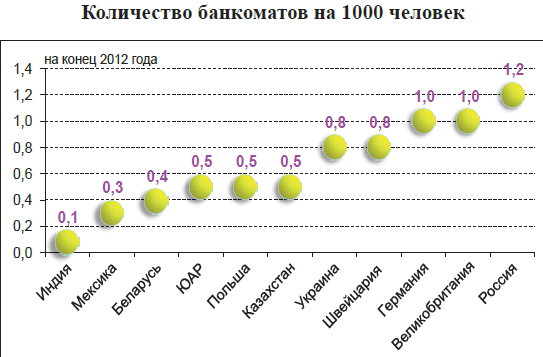

Рисунок 3 – Количество банкоматов на 1000 человек. [32]

С каждый годом количество банкоматов на 1000 человек увеличивается. На конец 2012 года Россия лидировала. После были Великобритания и Германия с показателем 1,0 банкомат на 1000 населения. Самый маленький показатель в Индии – 0,1. ( рисунок 3) Но несмотря на столь высокий показатель, люди используют банкоматы в основном для снятия наличных денег. Доля операций по снятию наличных составляет около 85% общего объема операций с использованием платежных карт. По оснащенности РOS-терминалами Россия отстаёт от других стран. Во Франции на 1000 жителей на начало 2012 г. приходилось примерно 22 РОS-терминала, а в России – 3,52. Может быть из-за этого запаздывания в развитии инфраструктуры безналичных платежей в розничной торговле происходит высокий удельный вес операций с наличностью. По мнению [25] , доля безналичных расчетов в розничном сегменте будет возрастать в силу динамичного развития информационно-коммуникационных технологий. По данным Банка России, за последние четыре года количество банкоматов выросло в 2,5 раза, количество электронных терминалов – в 3,7 раза. В России наличные деньги пользуются большим спросом, чем за рубежом. Тому причиной служит быстрый темп роста безналичных платежей. Несмотря на это для некоторых западных стран, задача уменьшения доли наличности продолжает быть важной. Потому что, как считают , [14], нужно снизить издержки на обслуживание наличного денежного оборота, сделать сделки и все расчеты более прозрачными для того, чтобы уменьшить теневую экономику и прекратить избежание от уплаты налогов. В России существуют всё, чтобы уменьшить долю наличных денег. По числу банковских учреждений на душу населения в 2013-2014г., Россия находится на втором месте с показателем 5,51, лидирующую позицию занимает Армения - 7 банков на душу населения. Самый низкий уровень у Узбекистана – 0,96 банка на человека (рисунок 4). На начало 2013-2014 г. количество банкоматов на тысячу жителей нашей страны составило немногим более одного (1,3), а электронных терминалов, установленных в организациях торговли, порядка пяти (4,9).

Рисунок 4 – Количество банков на душу населения. [32]

Начать вытеснять наличные деньги в России призвал глава еще в середине 2011 года. По его мнению, медленное развитие системы безналичных платежей тормозит экономический рост и страна теряет из-за больших объемов наличности около одного процента ВВП в год.

«Правительства многих стран Запада принимают различные законы, ведущие к «выдавливанию» нала из обращения. Прежде всего, устанавливаются лимиты на объемы операций с использованием наличности. Например, в Испании и Франции такой лимит был установлен на уровне 3000 евро. Причем во Франции планируют опустить планку до 1000 евро. В Италии уже сейчас лимит составляет 1000 евро. Государством регламентируются и другие аспекты операций граждан с использованием нала. В той же Франции за неделю один человек может потратить только 3 тысячи евро наличными. Снять со счета, не подвергаясь пристальному вниманию контролирующих органов, можно только 10 тысяч евро, а обменять валюту без удостоверения личности – в пределах 1 тыс. евро. Такие платежи строго контролируются правительством». [30] Но имеются трудности, из-за которых замедляется развитие безналичных платежей. Во-первых, населению России тяжело избавится от привычного расчета наличными деньгами и перейти на безнал. Во-вторых, юридические лица при расчете безналичным платежом, делая покупки, должны платить комиссию банку в размере 1,5% от нее. Данная комиссия в Европе составляет 0,5%.

На сегодняшний день, безналичные средства набирают темпы, и становятся актуальным видом расчета, вытесняя потихоньку при этом наличные деньги. В России есть все для перехода на полностью безналичный расчет. Ежегодно увеличивается количество банкоматов и электронных терминалов, приобретаются банковские карты. В России еще шесть лет назад, 94% всех операций с банковскими картами ограничивалось только снятием наличных средств со счетов, и 6% это операции, с помощью которых оплачивали товары, услуги. На данный момент времени ситуация налаживается, и возрастает процент использования карт для осуществления оплаты платежей. Но перейти на безналичный расчет и отказаться от наличных денег для России это перспектива далеко не близкого будущего, если, вообще, это может произойти. Если считать что, даже в столице России − Москве множество небольших магазинов по сей день не имеют специального оборудования для безналичного платежа. Что тогда происходит в обычных городах? Проблема стоит еще острее: осуществить платеж по карте можно лишь в крупном сетевом магазине. Про жителей малых городов и сельской местности можно вообще ничего не говорить, они однозначно выбирают наличные средства.

2.2 Анализ обращения наличных денег в РФ

В России, как и во многих разных государствах, доля наличного обращения всегда была и будет значительной. На данный момент времени в России, наличные деньги являются преимущественным платежом. «Так, согласно данным отчетности Банка России за 2014г., доля наличных денег в сумме розничных операций составила 80,9%». [16] При этом оплата труда, в большинстве случаев, начисляется безналичным способом. На основе изученного материала статьи [19], в совокупной денежной массе наблюдается тенденция снижения доли наличных денег, зато в абсолютном выражении отмечается увеличение объёма наличных денег в обращении вне банковской системы РФ за последние десять лет. Устойчивый высокий спрос на наличные деньги дает начало увеличению их количества в обращении. Данная информация взята в Центральном банке. «В 2014 год количество наличных денег в обращении в России выросло на 0,5 трлн. руб., или на 6,4%, и на начало 2015г. составило 8,8трлн. рублей». [16] (рисунок 5)

Рисунок 5 – Динамика количества наличных денег в обращении ( под данным ЦБ на начало года), млрд. руб. [16]

Сезонные факторы оказывают влияние на внутригодовую динамику объема наличных денег в обращении. Каждый раз ЦБ в конце и начале года проводит эмиссию денежных купюр. Это происходит, чтобы повысить потребительский спрос. «Согласно статистике ЦБ, в декабре 2014 года объем наличных денег вырос на 920 млрд руб., а в декабре 2013-го рост составил 800 млрд руб». [13] Помимо этого, динамика объема наличных денег определяется ситуацией в банковской сфере, на финансовом рынке страны. В периоды банковских кризисов, роста инфляции, ослабления курса национальной валюты, происходит уменьшение вкладов физических лиц из банковской системы, из-за чего следует, увеличение объема наличных денег в обращении.

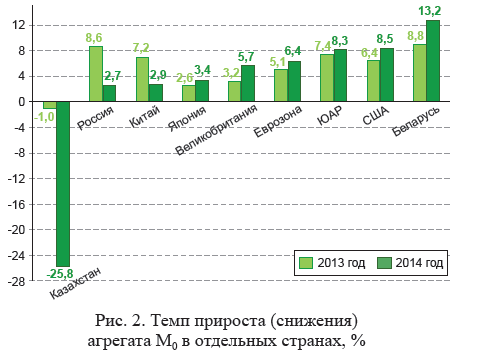

Рисунок 6 – Темп прироста(снижения) агрегата М0 в отдельных странах, %. [16]

В зарубежных странах тоже происходит рост наличных в обращении. Рассматривая темп прироста наличных денег за пределами банковской системы, то в России в 2014г. темп прироста был 2,7% и оказался ниже, чем в некоторых зарубежных странах, исключая из этого списка Казахстан, в котором произошел кардинальный упадок до -25,8%. В Беларуси темп прироста наблюдается в пределах 13,2%, в Японии - 3,4%,в США - 8,5%,в Китае – 2,9%,в оставшихся странах варьируется показатель от 5,7 до 8,3% (рисунок 6).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |