Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

С большей долей вероятности можно утверждать, что и качество готовой продукции оставалось на прежнем уровне, поскольку анализ выбросов позволяет сделать вывод о том, что никаких дополнительных этапов в производственном процессе за последние три года предусмотрено не было. Так, для высокоточного машиностроения этап качественного обезжиривания поверхности перед обработкой и окончательной сборкой определяет качество и цену продукции. В свою очередь, процесс обезжиривания сопровождается значительным выделением в атмосферу предельных углеводородов и твердых веществ в виде пыли. В данном случае таких изменений не наблюдается. Незначительное увеличение объемов выбросов в атмосферу связано в первую очередь с изнашиванием основного производственного оборудования, снижением эффективности его работы, а также с износом и списанием природоохранных установок.

По состоянию на 1 января 2005 г. имеет 30 источников выброса загрязняющих веществ, не имея ни одного очистного сооружения, и только пять пылеулавливающих установок, одна из которых находится в ремонте (табл. 3). Очистные устройства были приобретены около 20 лет назад, и срок эксплуатации их давно истек. Это старое оборудование требует постоянного ремонта и периодически не используется в процессе очистки. Однако предприятие продолжает пользоваться ими. Покупка и установка нового фильтра на пылеуловитель позволяет добиться очистки с определенной степенью эффективности.

Показатели оснащенности источников выбросов очистными установками

Таблица 3

Показатели | 2002 | 2003 | 2004 |

1. Количество источников выбросов вредных веществ в атмосферный воздух, шт | 30 | 30 | 30 |

2. Количество источников оснащенных очистными установками, шт | 6 | 5 | 4 |

3. Количество очистных установок, шт | 6 | 5 | 5 |

4. Количество очистных установок, находящихся в ремонте, шт | - | - | 1 |

5. Показатель оснащенности источников выбросов очистными установками, % | 20,0 | 16,7 | 13,3 |

Как было отмечено ранее, количество источников загрязняющих выбросов на протяжении ряда лет остается неизменным. Еще в 2002 г. имело шесть пылеулавливающих установок, устроенных по принципу рукавных фильтров. В 2003 г. их осталось только пять, так как одна из установок находилась в таком состоянии, что даже не подлежала ремонту.

Очистные установки используют инерционный механизм пылеулавливания, который пригоден только для улавливания и очистки воздуха от твердых взвесей недифференцированный по составу пыли. Как правило, эффективность очистки составляет от 24 до 89%, что гораздо ниже, чем может обеспечить новое оборудование такого же типа.

Пыль представляет собой нетоксичный отход с одним из самых низких коэффициентов относительной эколого-экономической опасности Кэп=2,7. В то время как в состав выбросов входят такие высокотоксичные вредные вещества как шестивалентный хром, никель с высокими коэффициентами относительной эколого-экономической опасности: Кэк=1670,0 и Кэн=500.0 для хрома и никеля соответственно. Наличие таких выбросов:

• оказывает резкое отрицательное воздействие на здоровье работников предприятия, обслуживающих участок производственной технологии, на котором происходит выделение этих веществ, вызывая тяжелые онкологические и профессиональные заболевания;

• необратимо нарушает экологическую систему, как на местном уровне, так и в глобальном масштабе, посредствам синергетических и кумулятивных воздействий;

• наносит экономический ущерб предприятию в форме значительного повышения платежей за выбросы в атмосферу.

При осуществлении процедуры оценки обеспеченности организации природоохранными основными средствами аудитор должен ознакомится с Планом природоохранных мероприятий.

Так, в соответствии с п. 4 ст. 15 Федерального законодательства «Об охране окружающей среды» от 01.01.01 г. юридические лица и индивидуальные предприниматели, осуществляющие хозяйственную и иную деятельность, оказывающую негативное воздействие на окружающую среду, обязаны планировать, разрабатывать и осуществлять мероприятия по охране окружающей среды. Согласно данному положению имеет разработанный и утвержденный в установленном порядке « План природоохранных мероприятий на 2001-2005 гг.».

Анализ выполнения планов природоохранных мероприятий свидетельствует о том, что мероприятия, включенные в него, не выполняются и постоянно переносятся на более поздний срок.

Так, например, приобретение газопылеулавливающих установок на источники выбросов в цехе №9 и №10; капитальный ремонт электрофильтра; перевод дымовых газов котлоагрегата №1 на действующую трубу котлоарегата №2.

Невыполнение плана природоохранных мероприятий приводят к серьезным проблемам при получении разрешительных документов на право природопользования предприятием. А именно, в 2004 г. по причине невыполнения запланированных на 2003 г. природоохранных мероприятий (перевод дымовых газов котлоагрегата №1 на действующую трубу котлоагрегата №2) не смогло своевременно получить разрешение на выброс загрязняющих веществ в атмосферный воздух. Это существенно увеличило платежи за загрязнение окружающей среды, а также нарушило федеральное законодательство (п. 1 ст. 14 Федерального закона «Об охране атмосферного воздуха» от 4 апреля 1999 г. №96-ФЗ).

Невыполнение мероприятия по проведению капитального ремонта электрофильтра также привело к увеличению платежей за загрязнение окружающей природной среды, так как в 2004 году предприятию территориальным Управлением природных ресурсов и охраны окружающей среды был установлен норматив выбросов взвешенных веществ на уровне расчетного ПДВ, то есть более низкий норматив выбросов, чем в 2003 г.. Организация может осуществлять выбросы в соответствии с установленным нормативом только при условии капитального ремонта электрофильтра.

Таким образом, несоблюдение Плана природоохранных мероприятий и неоснощенность природоохранными основными средствами приводит к:

1. образованию сверхнормативных выбросов (сбросов) загрязняющих веществ и, соответственно, к увеличению платы за загрязнение окружающей природной среды;

2. негативному отношению средств массовой информации и общественности.

Кроме того, несвоевременное обновление и ремонт природоохранного оборудования в конечном итоге может увеличить вероятность возникновения экологической аварии, которая приведет к социальным и экономическим потерям.

Очевидно, что приобретение новых природоохранных технологий и оборудования имеет в своей основе положительный экономический эффект: возможность избежать нецелесообразных экономических потерь.

Таким образом, руководству усилить контроль за оснащенностью источников выбросов природоохранными основными средствами.

Вопросы:

1. Что включает рабочий документ аудитора при экологическом аудировании источников выбросов загрязняющих веществ предприятия?

2. Каковы выводы должны быть отражены в аудиторском заключении при экологическом аудировании ?

3. К каким негативным явлениям привело несоблюдение Плана природоохранных мероприятий и неоснащенность основанными природоохранными средствами?

4. Назовите номер, пункт и сущность статьи Федерального закона «Об охране окружающей среды», предусматривающий необходимость проведения планирования и разработки мероприятий.

Занятие 4.

Экологический аудит платы за выбросы загрязняющих веществ

Установив фактические виды загрязняющих веществ, выбрасываемых предприятием в окружающую природную среду и проконтролировав правильность применения ставок платы и специальных коэффициентов, аудитору необходимо оценить правильность расчета платы за загрязнение окружающей среды.

На данном этапе используется аудиторская процедура пересчета. Форма рабочего документа аудитора близка (или может полностью соответствовать) предлагаемой форме расчета платы за загрязнение окружающей среды предприятия (табл. 1). В данной таблице приведены условные значения, иллюстрирующие порядок заполнения данного документа.

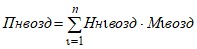

Плата за выброс загрязняющих веществ в атмосферу от стационарных источников в размерах, не превышающих предельно допустимые нормативы выбросов (Пн возд), которые согласовываются каждым предприятием с территориальным органом Минприроды РФ, определяется путем умножения соответствующих нормативов платы за выбросы в атмосферный воздух загрязняющих веществ стационарными источниками в пределах установленных допустимых нормативов выбросов (Ннi возд) на фактическую массу загрязнения каждого вида (Мi возд) и суммирования полученных произведений по всем видам загрязняющих веществ:

при М![]() возд≤МнЯвозд,

возд≤МнЯвозд,

где Мн![]() возд – предельно допустимый выброс

возд – предельно допустимый выброс ![]() –го загрязняющего вещества (т);

–го загрязняющего вещества (т);

![]() – вид загрязняющего вещества (

– вид загрязняющего вещества (![]() = 1, 2, 3, …n).

= 1, 2, 3, …n).

Наименование загрязняющего вещества | Предельно допустимый выброс (ПДВ) | Временно согласованный выброс (лимит) | Сверхнормативный выброс | Всего фактический выброс за период | Плата за загрязнение окружающей среды | |||

тонн | тонн | тонн | ПДВ, руб. | Лимит, руб. | Сверхнорм, руб. | Всего, руб. | ||

Марганец и его соединения Взвешенные вещества | 0,014 0,02 | - | 0,003 | 0,017 0,02 | 28,7 0,27 | - | 153,75 - | 182,45 0,27 |

ИТОГО | 182,72 | |||||||

1. Коэффициент, учитывающий экологический фактор (Северо-западный регион) – 1,5 | 274,08 | |||||||

2. Дополнительный коэффициент при выбросе загрязняющих веществ в атмосферный воздух городов – 1,2 | 328,90 | |||||||

3. Коэффициент к нормативам платы, установленный Федеральным законом 3 – 1,1 | 361,79 | |||||||

ИТОГО плата за выбросы загрязняющих веществ от стационарных источников (расчет аудитора) | 361,79 | |||||||

ИТОГО плата за выбросы загрязняющих веществ от стационарных источников по данным предприятия | 361,79 |

Рабочий документ аудитора «Контроль правильности расчета платы

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 |