Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Экологический аудит основных средств природоохранного назначения.

В процессе экологического аудита основных средств природоохранного назначения необходимо решить следующие задачи:

1.проконтролировать правильность отнесения активов к объектам основных средств;

2.убедиться в том, что учет природоохранных основных средств осуществляется в соответствии с принятым организацией учетной политикой;

3.устновить законность прав организации на имеющиеся природоохранные основные средства, правильность формирования первоначальной стоимости основных средств для целей бухгалтерского и налогового учета;

4.проконтролировать достоверность и правильность учета поступления природоохранных основных средств;

5.осуществить контроль правильности начисления амортизации природоохранных основных средств для целей бухгалтерского и налогового учета;

6.проконтролировать достоверность и правильность учета выбытия природоохранных основных средств;

7.убедиться в том, что вся существенная информация о природоохранных основных средствах раскрыта в отчетности;

8.оценить обеспеченность организации природоохранными основными средствами.

Сбор аудиторских доказательств осуществляется путем проведения аудиторских процедур:

1.тестирование;

2.проверка начальных остатков и др.

Кроме того, посредством анализа служебных записок и технических обоснований инженерно-технической службы устанавливается, какой из видов поступления – приобретение поставщика или строительство, строительство собственными силами или подрядным способом – является приоритетным и почему; был ли избран предприятием оптимальный способ приобретения основного средства.

Оценивая эффективность использования природоохранных основных средств, аудитор, прежде всего должен обратить внимания на соответствие условий фактической эксплуатации объекта правилам, установленным в техническом паспорте или иной соответствующей документации.

Пример. Организация приобрела водоочистное оборудование, которое было установлено на источник сброса Трубу № 41 и введено в эксплуатацию. В паспорте очистного сооружения указано, что данный объект следует использовать для очистки сбросов поверхностной воды, за исключением сбросов, содержащих цинк. При проведении проверки аудитор, сопоставив данные протокола химического анализа сброса в поверхностные воды из трубы № 41 с положениями технического паспорта очистного сооружения, делает вывод о правильности и эффективности использования природоохранного основного средства (табл. 1).

Таким образом, условия эксплуатации природоохранного объекта не соблюдены, что приводит к быстрому износу основного средства и неэффективности очистки стоков организации.

Рабочий документ аудитора

«Контроль правильности и эффективности использования

природоохранного основного средства»

Таблица 1

№ | Протокол химического анализа сброса в поверхностные воды Труба № 41 | Технический паспорт очистного оборудования ВО-123 | примечание |

1 | Сбрасываемые вещества: Взвешенные вещества, цинк | Ограничения: цинк | Нарушены правила использования объекта |

При осуществлении контроля правильности формирования первоначальной стоимости при приобретении природоохранных основных средств у поставщика предлагается использовать следующую форму (табл. 2).

Рабочий документ аудитора «Контроль правильности формирования первоначальной стоимости при приобретении природоохранных основных средств у поставщика»

Таблица 2

документ | Вид затрат | Наи- ме- но- ва- ние | Сум- ма, Руб. | Законодательно установленные нормы формирования первоначальной стоимости | Формирование первоначальной стоимости в учете предприятия, руб. | Расчет аудитора | |||

Бухгалт- терский учет | Налоговый учет | Бухгал- терский учет | Нало- говый учет | Бухгал- терский учет | Нало- говый учет | ||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

Договор купли-продажи | Сумма, уплаченная в соответствии с договором поставщиком (продавцу) (за исключением НДС) | Вкл. (п.8 ПБУ 6/01) | Вкл. (ст.257 НК РФ) | ||||||

Договор купли-продажи, бухгалтер- ская справка - расчет | Невозмещаемые налоги, уплачиваемые в связи с приобретением объекта | Вкл. (п.8 ПБУ 6/01) | Вкл. (ст.257 НК РФ) | ||||||

Договор, акт приемки – сдачи работ | Суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам | Вкл. (п.8 ПБУ 6/01) | Вкл. (ст.257 НК РФ) |

Вопросы:

Что необходимо учесть при экологическом аудите основных средств природоохранного назначения для целей бухгалтерского и налогового учета? Какие задачи стоят перед аудитором? Каким образом проводится сбор аудиторских доказательств? Что должно быть отражено в рабочем документе аудитора?Занятие 6.

Экологический аудит платы за сбросы загрязняющих веществ и размещение отходов

Порядок исчисления платы за сбросы загрязняющих веществ в поверхностные и подземные водные объекты аналогичен расчету платы за выбросы в атмосферу от стационарных источников.

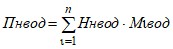

Платы за сбросы загрязняющих веществ в водные объекты в размерах, не превышающих предельно допустимые нормативы сбросов (Пн вод), согласованные предприятием с территориальным органом Минприроды РФ, определяется путем умножения соответствующих нормативов платы за сбросы в водные объекты загрязняющих веществ в пределах установленных допустимых нормативов сбросов (НнЯвод) на фактическую массу загрязнения каждого вида (Мi вод) и суммирования полученных произведений по всем видам загрязняющих веществ:

при

, М

, М![]() вод≤Мн

вод≤Мн![]() вод,

вод,

где Мн![]() вод – предельно допустимый сброс

вод – предельно допустимый сброс ![]() -го загрязняющего вещества (т);

-го загрязняющего вещества (т);

![]() - вид загрязняющего вещества (

- вид загрязняющего вещества (![]() = 1, 2, 3, …п).

= 1, 2, 3, …п).

Рабочий документ аудитора «Контроль правильности расчета платы за сбросы загрязняющих веществ в водные объекты»

Таблица 1

Наименование загрязняющего вещества | Предельно допустимый сброс (ПДС) | Сброс в пределах лимита | Сверхнормативный сброс | Всего фактический сброс за период | Плата за загрязнение окружающей среды | |||

тонн | тонн | тонн | ПДС, руб. | Лимит, руб. | Сверх норм, руб. | Всего, руб. | ||

Краситель органический хромовый черный | 0,06 | 0,02 | - | 0,08 | 550,98 | 918,3 0 | - | 1469,28 |

ИТОГО | 1469,28 | |||||||

1. Коэффициент, учитывающий экологический фактор (при осуществлении сбросов в бассейн р. Невы, г. Санкт-Петербург) – 1,51 | 2218,61 | |||||||

2. Коэффициент к нормативам платы, установленный Федеральным законом – 1,1 | 2440,47 | |||||||

ИТОГО плата за сбросы загрязняющих веществ в водные объекты (расчет аудитора) | 2440,47 | |||||||

ИТОГО плата за сбросы загрязняющих веществ в водные объекты по данным предприятия | 2440,47 |

Пн вод = 0,06 т ∙ 9183 руб./т = 550,98 руб.

Плата за сброс загрязняющих веществ в водные объекты в пределах установленных лимитов (Пл вод) определяется путем умножения соответствующих нормативов платы за сбросы в водные объекты загрязняющих веществ в пределах установленных лимитов сбросов (НлЯвод) на разницу между фактической массой сброса загрязнения в пределах лимита (Мiвод) и предельно допустимым сбросом загрязнения каждого вида (Мнi вод) и суммирования полученных произведений по всем видам загрязняющих веществ:

при ![]()

Мн![]() вод

вод![]()

где Мл![]() вод – сброс

вод – сброс ![]() -го загрязняющего вещества в пределах установленного лимита (т);

-го загрязняющего вещества в пределах установленного лимита (т);

![]() – вид загрязняющего вещества (

– вид загрязняющего вещества (![]() = 1, 2, 3, …п).

= 1, 2, 3, …п).

Пл![]() вод = (0,08 т – 0,06 т) ∙ 45915 руб. = 918,30 руб.

вод = (0,08 т – 0,06 т) ∙ 45915 руб. = 918,30 руб.

Плата за сверхлимитный сброс загрязняющих веществ в водные объекты (Псл вод) определяется путем умножения соответствующих нормативов платы за сбросы в водные объекты загрязняющих веществ в пределах установленных лимитов сбросов (Нл![]() вод) на величину превышения фактической массы сброса над установленным лимитом (Мi вод - Мл

вод) на величину превышения фактической массы сброса над установленным лимитом (Мi вод - Мл![]() вод), а в случае отсутствия лимита – на величину превышения фактической массы сброса над установленным предельно допустимым нормативом сброса (Мi вод – Мнi вод), и суммирования полученных произведений по видам загрязняющих веществ с последующим умножением этих сумм на пятикратный повышающий коэффициент:

вод), а в случае отсутствия лимита – на величину превышения фактической массы сброса над установленным предельно допустимым нормативом сброса (Мi вод – Мнi вод), и суммирования полученных произведений по видам загрязняющих веществ с последующим умножением этих сумм на пятикратный повышающий коэффициент:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 |