Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

ГЛУШЕЦКИЙ А.

доктор экономических наук,

профессор Высшей школы финансов и менеджмента

Российской академии народного хозяйства

и государственной службы при Президенте РФ,

генеральный директор Центра корпоративных стратегий

ЦЕНА И ПОРЯДОК ПРИОБРЕТЕНИЯ ОБЩЕСТВОМ С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ ДОЛИ УЧАСТНИКА

Аннотация. Исследуется порядок определения цены, по которой общество приобретает долу участника, в случае возникновения такой обязанности. Дается соотношение действительной, рыночной и номинальной стоимости доли. Показано, что действительная стоимость доли - это идеальная ликвидационная квота участника, рассчитанная на момент приобретения обществом его доли. Номинальная стоимость доли - это условный реквизит, не имеющий экономического смысла. Информируем читателя, что отчетным периодом в бухгалтерском учете является месяц. Соответственно, последняя отчетная дата – последний календарный день месяца, предшествующего месяцу, в котором определяется действительная стоимость доли участника общества, а так - же размер крупной сделки и сделки с заинтересованностью.

Ключевые слова: чистые активы, собственный капитал, ликвидационная квота, действительная стоимость доли, рыночная стоимость доли, номинальная стоимость доли, методы оценки основных средств для цели их учета, отчетный период в бухгалтерском учете.

PRICE AND PROCEDURE FOR ACQUIRING A LIMITED LIABILITY COMPANY OF THE MEMBER'S SHARE

Abstract. Examines the procedure for determining the price at which the company acquires a Dale of the participant in the event of such obligation. Given the ratio of actual, market and nominal value of the share. It is shown that the actual value of shares is perfect, the liquidation quota is calculated at the time of purchase by the company of its share. The nominal value of the shares is conditional props that do not have economic sense. We inform the reader that the reporting period in the accounting records in the month. Accordingly, the last reporting date is the last calendar day of the month preceding the month in which determined the actual value of shares of the participant companies, as well as the size of major transactions and interested party transactions.

Key words: net assets, shareholders ' equity, the liquidation quota, the actual value of shares, the market value of the shares, the nominal value of shares, methods of valuation of fixed assets for the purpose of accounting, the accounting period in accounting.

Действительная стоимость доли

Актуальным является вопрос о цене приобретения обществом доли участника. В различных правопорядках применяются различные подходы к ее определению. В одних она определяется соглашением сторон1. В отечественной корпоративной практике применяется исключение, предусмотренное ГК РФ, когда существенные условия сделки устанавливаются не по усмотрению сторон, а предписываются законодательством::

- порядок определения выкупной цены, форма и срок оплаты выкупаемой доли, момент перехода доли к обществу.

Такая выкупная цена называется «действительная стоимость» доли. Это не реальная рыночная стоимость имущества, принадлежащего участнику, а его условная оценка для сделок обязательных в силу Закона и устава.

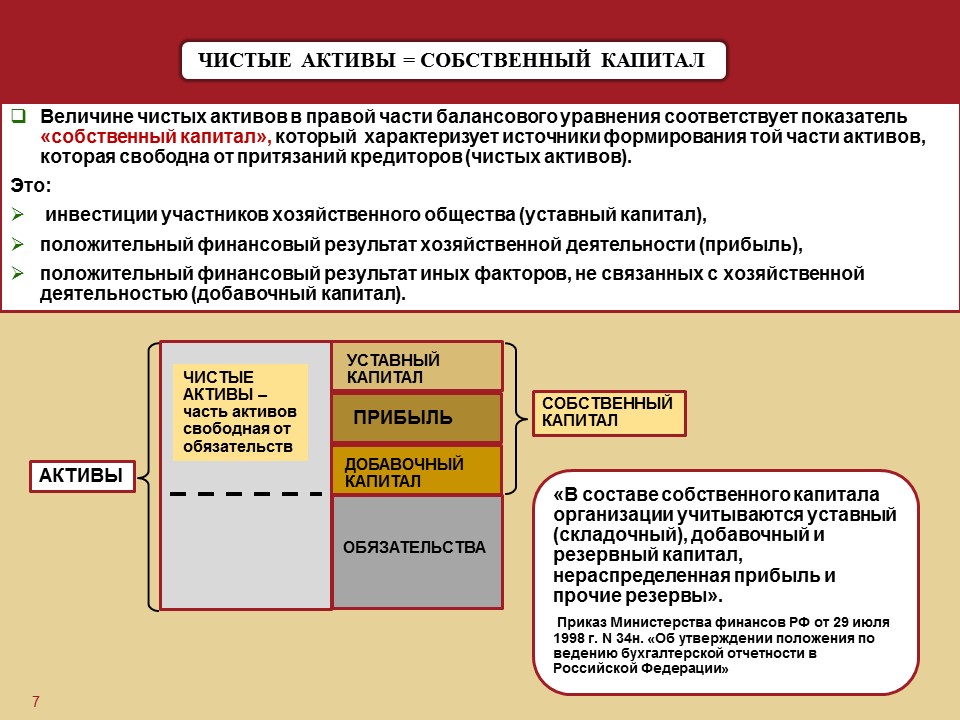

- Действительная стоимость доли участника общества соответствует части стоимости чистых активов общества, пропорциональной размеру его доли в уставном капитале общества (п. 2 ст. 14 ФЗ «Об ООО»).

Обратимся к главному балансовому уравнению, которое выражает связь трех базовых элементов:

- экономических ресурсов, подконтрольных юридическому лицу (активов), обязательств юридического лица, собственного капитала (капитал участников).

Если из стоимости активов вычесть сумму обязательств, то получится расчетный показатель, который называется «чистые активы».

- Чистые активы – расчетный показатель, который отражает, насколько стоимость активов общества превышает его обязательства. Это активы свободные от притязаний кредиторов. Если кредиторы предъявят все требования, то после их удовлетворения у общества останутся активы свободные от притязаний кредиторов – чистые активами. Эта часть активов может быть распределена на ликвидационные квоты участников.

Этимология словосочетания «чистые активы» подчеркивает, что расчетным действием активы общества «очищаются» от его обязательств (схема 1).

Схема 1

Величине чистых активов в правой части балансового уравнения соответствует показатель «собственный капитал» (схема 2).

- Собственный капитал – совокупность источников, за счет которых формируется та часть активов, которая свободна от притязаний кредиторов (чистые активы). Это инвестиции участников хозяйственного общества (возмездное приобретение акций и долей, вклады в имущество), положительные финансовые результаты хозяйственной деятельности общества (прибыль), положительные финансовые результаты факторов, не связанные с хозяйственной деятельностью общества (добавочный капитал).

Схема 2

В гражданском праве чаще используется показатель «чистые активы», который характеризует отношение общества с его кредиторами — он показывает какая часть активов свободна от притязаний кредиторов.

В финансовом анализе чаще применяется показатель «собственный капитал», который характеризует финансовые источники за счет которых сформировались чистые активы. Учитывая математическое равенство этих показателей, иногда их используют как синонимы.

Показатель чистых активов является базой для определения выкупной цены доли участника, так называемой «действительной стоимости» доли. Смысл ее определения состоит в следующем: если в момент выкупа доли участника общество подлежало бы ликвидации, то именно такая часть стоимости его активов после расчетов с кредиторами подлежала выплате участнику. Действительная стоимость доли признается равной идеальной ликвидационной квоте участника на момент выкупа его доли. В данном случае оценивается не текущая рыночная стоимость имущества участников, а определяется его идеальная ликвидационная квота в активах общества.

«Действительная» и «рыночная стоимость» доли – это различные показатели, которые рассчитываются по разным методикам и завися от различных факторов. Например, распределение прибыли общества среди его участников уменьшает размер чистых активов и соответственно «действительную стоимость» долей участников, но при этом повышает рыночную стоимость долей.

Показатель «действительной стоимости» доли применяется исключительно для определения цены выкупа обществом доли участника. В свободном обороте применяется показатель рыночной стоимости.

- Действительная стоимость доли – условная оценка, применяемая при выкупе обществом с ограниченной ответственностью доли участника в уставном капитале общества. Она соответствует части стоимости чистых активов общества, пропорциональной размеру доли участника. Она признается равной идеальной ликвидационной квоте участника на момент выкупа его доли. В данном случае оценивается не текущая рыночная стоимость имущества, принадлежащего участнику, а определяется его идеальная ликвидационная квота в активах общества.

Специфический конфликт, связанный с чистыми активами ООО

В акционерном обществе все участники корпоративных отношений заинтересованы в увеличении чистых активов корпорации. Акционеры заинтересован в этом, так как при этом растет цена акций. Увеличение чистых активов повышает кредитную привлекательность корпорации и является одним из показателей оценки эффективности менеджмента.

В закрытых корпорациях в целом и обществе с ограниченной ответственностью, в частности, имеется конфликт интересов различных участников, связанный с показателем чистых активов. Участник общества, намеривающийся его покинут и предъявить требование о выкупе доли заинтересован в том, чтобы размер чистых активов был максимально большим. В то время как общество и остающиеся в ней участники заинтересованы в уменьшении расходов, связанных с выкупом доли участника. Они предпринимают усилия к стагнации или уменьшению чистых активов.

Чистые активы — это управляемый показатель, им можно манипулировать в зависимости от поставленной задачи.

Факторы, увеличивающие чистые активы:

- прирост активов; переоценка активов, повышающая их стоимость; увеличение уставного капитала за счет вкладов участников или третьих лиц; вклады участников в имущество корпорации; прекращение обязательств без оттока активов; отказ от выплат дивидендов, вознаграждений членам совета директоров и ревизионной комиссии; отказ от создания и использования фондов непроизводственного назначения.

Факторы, снижающие стоимость чистых активов:

- увеличение обязательств, выбытие или обесценение активов, в том числе переуступка дебиторской задолженности; уменьшение (расходование) прибыли прошлых лет: выплата дивидендов, выплата вознаграждений членам совета директоров и ревизионной комиссии, создания и использования фондов непроизводственного назначения; образование резервов для покрытия убытков будущих периодов; выкуп корпорацией доли в уставном капитале ООО, пая в производственном кооперативе, условной «акции» в народном предприятии; уменьшение уставного капитала путем сокращения количества долей в уставном капитале ООО, общего количества паев, условных «акций» в народных предприятиях.

В отношении общества с ограниченной ответственностью есть позиция высшей судебной инстанции, согласно которой, если размер чистых активов общества составляет отрицательную величину, то выплата действительной стоимости доли невозможна (постановление Президиума ВАС РФ от 14.11.06 г. № 000/06, Определения ВАС РФ от 14.09.10 № 000/10 и от 23.10.08 г. № 000/08).

В связи с расчетом чистых активов обозначились две проблемы:

- каким методом оценивается в учете стоимость активов; иногда не все активы, используемые обществом, отражаются в учете.

Первая проблема связанна с применяемым организацией методом оценки основных средств. Допустимы следующие методы: первоначальная стоимость, восстановительная стоимость, справедливая (рыночная) стоимость. Метод оценки основных средств влияет на стоимость активов и соответственно размер чистых активов и действительную стоимость доли (таблица 12).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |