Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

После определения средней стоимости 1 м3 сырья необходимо рассчитать общую величину затрат по сырью и материалам, требующуюся для выпуска годового объема изделий. Для этого используются данные табл. 1.1 и прилож. 3 табл. 3.1, 3.2.

Результаты расчетов удобно свести в табл. 2.1.2.

Таблица 2.1.2

Определение затрат по сырью и материалам в расчете на годовой выпуск изделий

Наименование сырья и материалов | Норма расхода на 100 изделий, мі | Расход на годовой выпуск, мі | Средняя стоимость за 1 мі, руб. | Стоимость на годовой выпуск, руб. | Отходы деловые | Отходы топливные | Итого стоимость отходов, руб. | Стоимость за вычетом отходов, руб. | ||

мі | Стоимость, руб. | мі | Стоимость, руб. | |||||||

Пиломатериалы хвойных пород | х | 575 | 2652,2 | 1525015 | 56,3 | 15214,5 | 58,65 | 11730 | 26944,5 | 1498070,5 |

Пиломатериалы берёзовые | х | 1235 | 2978,8 | 3671408 | 121,03 | 32678,1 | 125,97 | 25194 | 57872,1 | 3613535,9 |

ДСтП | 8,655 | 7789 | 110 | 856790 | 763,3 | 206091 | 794,5 | 158900 | 364991 | 491799 |

Шпон лущёный | 0,25 | 225 | 7150 | 1608750 | 22,05 | 5953,5 | 22,95 | 4590 | 10543,5 | 1598206,5 |

Фанера клееная | 0,79 | 711 | 11000 | 7821000 | 69,7 | 18819 | 72,52 | 14504 | 33323 | 7787677 |

Шпон строганый | 2,405 | 2164 | 165 | 357060 | 212,07 | 57258,9 | 220,72 | 44144 | 101403 | 255657,1 |

ДВП | 0,246 | 221 | 49,5 | 10939,5 | 21,65 | 5845,5 | 22,5 | 4500 | 10345,5 | 594 |

Комплектующие изделия | х | х | х | х | х | х | х | х | х | 1524554 |

Покупные полуфабрикаты | х | х | х | х | х | х | х | х | х | 762277 |

Всего | х | х | х | х | х | х | х | х | х | 17532371 |

Стоимость комплектующих изделий и покупных полуфабрикатов принять как 10 % и 5 % соответственно от общей стоимости сырья и материалов за вычетом отходов.

Далее следует перейти к определению потребности предприятия в материальных ресурсах.

Для учебных целей допустимо воспользоваться укрупнённой группировкой и структурой материальных затрат. Зная сумму по одному элементу материальных затрат (в данной методике она представлена итогом таблицы 1.2), можно определить и общую сумму затрат на годовой выпуск (табл. 2.1.3). Структурное соотношение отдельных элементов материальных ресурсов приведено в прилож. 3, табл. 3.3 (числитель).

Таблица 2.1.3

Потребность в материальных ресурсах на годовой выпуск продукции

Составляющие элемента “Материальные затраты” | Удельный вес в составе элемента “Материальные затраты”, % | Сумма, тыс. руб. |

1. Сырьё, материалы, комплектующие изделия, покупные полуфабрикаты | 70 | 17532,3 |

2. Вспомогательные материалы, запчасти для ремонта оборудования, работы и услуги производственного характера | 3 | 751,4 |

3. Топливо, энергия, приобретаемые со стороны | 27 | 6762,5 |

Всего материальных затрат | 100 | 25046,2 |

Для изучения динамики материальных затрат при изменении объёма производства в составе материальных ресурсов следует выделить зависимые от объёма производства (условно-переменные) и независимые от объёма производства (условно-постоянные). Данные для расчётов представлены в прилож. 3, табл. 3.3 (знаменатель). Результаты расчётов удобно свести в таблицу 2.1.4.

Таблица 2.1.4

Материальные затраты на производство продукции

Элементы затрат | На годовой выпуск | На единицу продукции | ||||

Сумма, тыс. р. | В том числе | Сумма, тыс. р. | В том числе | |||

условно-переменные | условно- постоянные | условно-переменные | условно- постоянные | |||

Сырьё, основные материалы, комплектующие изделия, полуфабрикаты | 17532,3 | 17532,3 | 194,8 | 194,8 | ||

Вспомогательные материалы, запчасти для ремонта, работы и услуги производственного характера | 751,4 | 525,9 | 225,4 | 8,34 | 5,8 | 2,5 |

Топливо, энергия, приобрета-емые со стороны | 6762,5 | 5883,3 | 879,1 | 75,14 | 65,4 | 9,8 |

Всего материальных затрат | 25046,2 | 23941,6 | 1104,5 | 278,3 | 266 | 12,3 |

Определив годовой расход материальных затрат на производство продукции, следует рассчитать потребность предприятия в оборотных средствах. В курсовой работе используется прямой метод при расчёте потребности в оборотных средствах для создания производственных запасов сырья, материалов, вспомогательных материалов, запчастей, топлива и косвенный метод при расчёте по всем остальным составляющим.

Потребность в оборотных средствах для создания производственных запасов определяется, исходя из соответствующих нормативов:

Пз = рзсут · Нз = рзсут · (Нт + Нп + Нс) , (2.2)

где: рзсут - среднесуточное потребление материалов (при расчёте количество дней в году берётся равным 360);

Нз - норма запаса, дн.;

Нт - норма текущего запаса, дн.;

Нп - норма подготовительного запаса, дн.;

Нс - норма страхового запаса, дн.

При расчёте используется прилож. 3, табл.3.4.

Результаты расчётов удобно свести в таблицу 2.1.5.

Таблица 2.1.5

Расчёт потребности в оборотных средствах в составе производственных запасов

Наименование составляющих в составе запаса | Годовой расход, тыс. руб. | Среднесуточный расход, тыс. руб. | Норма запаса, дни | Потребность, тыс. руб. |

Сырье, материалы, комплектующие изделия, покупные полуфабрикаты | 17532,3 | 48,7 | 30 | 1461 |

Вспомогательные материалы, запчасти для ремонта оборудования, работы и услуги производственного характера | 751,4 | 2,08 | 60 | 124,8 |

Топливо, энергия, приобретаемые со стороны | 6762,5 | 18,78 | 60 | 1126,8 |

Итого: | 25046,3 | 69,6 | 150 | 2721,6 |

Рассчитав потребность в оборотных средствах для создания производственных запасов, можно определить и потребности предприятия по остальным составляющим оборотных средств. Для этого следует использовать прилож.3, табл. 3.5.

Результаты расчётов сводятся в табл. 2.1.6.

Таблица 2.1.6

Расчёт потребности в оборотных средствах

Составляющие оборотных средств | Потребность, тыс. руб. |

1.Оборотные производственные фонды всего в т. ч.: - производственные запасы; - незавершенное производство; - расходы будущих периодов; | 2781,45 2721,6 44,9 14,95 |

2.Фонды обращения всего, в т. ч.: - готовая продукция на складе; | 209,3 14,95 26,91 167,5 |

Итого оборотные средства | 2990,8 |

2.2 Расчёт потребности в основных средствах и суммы

амортизационных отчислений

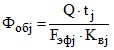

Общая потребность предприятия в основных средствах распределена по элементам их видовой структуры. Для того, чтобы определить общую сумму и видовую структуру основных средств, целесообразно начать расчёты с определения потребности в технологическом оборудовании. Данный расчёт ведётся на основе общей трудоёмкости программы выпуска продукции и режима работы предприятия:

, (2.3)

, (2.3)

где Фоб. j - потребность в оборудовании j-го вида, шт. (определяется путём округления расчётного значения в большую сторону);

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 |