Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Таблица 2.4.1

Затраты на производство годового выпуска продукции

Элементы затрат | Сумма, т. р. | Удельный вес, % |

1. Материальные затраты 2. Расходы на оплату труду всего, в т. ч. - оплата труда - отчисления по единому социальному налогу 3. Амортизационные отчисления 4. Прочие расходы | 17532,4 10575,3 2961,07 8578,04 1601,6 | 42 25 8 21 4 |

Окончание 2.4.1

Итого текущие затраты на производство | 41248,31 | 100 |

Поскольку график реализации работ предполагает увеличение объема выпускаемой продукции, необходимо рассчитать себестоимость всей выпущенной продукции и единицы продукции для базового (нынешнего) и проектируемого (будущего) периодов, выделив переменную и постоянную часть в составе затрат. Результаты расчетов по всему объему произведенной продукции удобно свести в табл. 2.4.2.

Таблица 2.4.2

Затраты на годовой выпуск продукции

Элементы затрат | Базовый вариант | Проектируемый вариант | ||||

всего, т. р. | в том числе | всего, т. р. | в том числе | |||

условно- перемен, т. р. | условно- постоян, т. р. | условно- перемен, т. р. | условно- постоян, т. р. | |||

1.Материальные затраты всего: в т. ч.: - сырье, материалы, комплектующие изделия, покупные полуфабрикаты; -вспомогательные материалы; -топливо, энергия со стороны. | 25046,2 17532,3 751,4 676,2 | 23941,6 17532,3 525,9 5883,3 | 1104,5 0 225,4 879,1 | 40608,1 28928,3 1093,13 10586,5 | 39503,6 28928,3 867,7 9707,4 | 1104,5 0 225,4 879,1 |

Окончание 2.4.2

2. Оплата труда всего: в т. ч.: -основных рабочих; -вспомогательных рабочих; -руководителей; -специалистов; -служащих; -прочего персонала; | 10575,3 6704 351,9 1279,4 1345,4 688,02 206,4 | 6704 6704 0 0 0 0 0 | 3876,1 0 351,9 1279,4 1345,4 688,02 206,4 | 14932,7 11061,6 351,9 1279,4 1345,4 688,02 206,4 | 11061,6 11061,6 0 0 0 0 0 | 3871,1 0 351,9 1279,4 1345.4 688,02 206,4 |

3.Отчисления по единому социальному налогу | 2961,07 | 829,09 | 2131,9 | 3499,8 | 1367,9 | 2131,9 |

4. Амортизационные отчисле- ния | 8578,04 | 0 | 8578,04 | 8578,04 | 0 | 8578,04 |

5. Прочие затраты | 1601,6 | 0 | 1601,6 | 1601,6 | 0 | 1601,6 |

Всего затрат | 48762,2 | 31474,6 | 17287,2 | 69220,3 | 51933,1 | 17287,2 |

Материальные затраты были распределены на переменные и постоянные ранее (раздел 1). Амортизационные отчисления (раздел 2) и прочие расходы не зависят от изменения объема производства и, следовательно, относятся к постоянным затратам. Что касается оплаты труда (раздел 3), очевидно, что заработная плата рабочих, оплачиваемых по сдельным расценкам – это переменные расходы, а заработная плата персонала, оплачиваемого повременно, представляет собой постоянные расходы. Аналогично зарплате распределяются и расходы по единому социальному налогу. При увеличении объема производства (проектируемый вариант) сумма переменных затрат соответственно пропорционально увеличится, а величина постоянных затрат останется без изменений.

После определения затрат на годовую программу можно перейти к расчёту себестоимости единицы продукции. Это необходимо сделать и для базового, и для проектируемого вариантов. Результаты расчётов удобно свести в таблицу 4.3. Данные табл. 2.4.3 получаются делением данных соответствующих граф табл. 4.2 на объём производства по каждому варианту.

Таблица 2.4.3

Себестоимость единицы продукции

Элементы затрат | Базовый вариант | Проектируемый вариант | ||||

всего, т. р. | в том числе | всего, т. р. | в том числе | |||

условно- перемен, т. р. | условно- постоян, т. р. | условно- перемен, т. р. | условно- постоян, т. р. | |||

1. Материальные затраты | 278,2 | 266,3 | 12,2 | 273,4 | 266,1 | 7,4 |

2. Оплата труда | 117,5 | 74,48 | 43,1 | 100,5 | 74,4 | 26,06 |

3. Отчисления на соц. нужды | 32,9 | 9,21 | 23,3 | 23,5 | 9,21 | 14,3 |

4. Амортизационные отчисления | 95,3 | 0 | 95,3 | 57,7 | 0 | 57,7 |

5. Прочие затраты | 17,2 | 0 | 17,2 | 10,7 | 0 | 10,7 |

Всего: | 541,1 | 349,7 | 191,1 | 466,1 | 349,7 | 116,4 |

Определив себестоимость единицы продукции при существующем и увеличенном объёмах производства, необходимо проанализировать полученные результаты и сделать выводы. С этой целью целесообразно заполнить табл. 2.4.4.

Таблица 2.4.4

Анализ изменения себестоимости единицы продукции

Элементы затрат | Базовый вариант | Проектируемый вариант | Отклонение | |||

значение, т. р. | структура, % | значение, т. р. | структура, % | значение, т. р. | % | |

1.Материальные затраты | 278,2 | 52 | 273,4 | 59 | -4,8 | 1,7 |

2. Оплата труда | 117,5 | 22 | 100,5 | 21 | -17 | 14,4 |

3. Отчисления на социальное страхование | 32,9 | 6 | 23,5 | 5 | -9,4 | 222228,5 |

4. Амортизационные отчисления | 95,3 | 17 | 57,7 | 13 | -37,6 | 39,4 |

5. Прочие затраты | 17,2 | 3 | 10,7 | 2 | -6,5 | 37,7 |

Всего: | 541,1 | 100 | 466,1 | 100 | -75 | 13,9 |

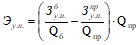

Кроме того, имеет смысл рассчитать экономию предприятия на условно-постоянных затратах. Это можно сделать по формуле:

, (2.9)

, (2.9)

где ![]() - условно-постоянные затраты при базовом и проектируемом вариантах в расчёте на годовой выпуск продукции, т. р.;

- условно-постоянные затраты при базовом и проектируемом вариантах в расчёте на годовой выпуск продукции, т. р.;

![]() - годовой объём производимой продукции соответственно при базовом и проектируемом вариантах, шт.

- годовой объём производимой продукции соответственно при базовом и проектируемом вариантах, шт.

По результатам анализа изменения себестоимости единицы продукции студенту следует сделать соответствующие выводы.

2.5 Определение цены, выручки от реализации

продукции и прибыли предприятия

Рассчитав себестоимость единицы продукции, становится возможным установить обоснованную цену на выпускаемую продукцию. Расчёт цены выполняется исходя из планируемого уровня рентабельности продукции с обязательным учётом ситуации, складывающейся на соответствующем рынке продажи данной продукции. Цена предприятия рассчитывается по формуле:

![]() , (2.10)

, (2.10)

где С - себестоимость единицы продукции, руб.;

R - рентабельность продукции, %.

Данные для расчётов представлены в задании.

Определение цены производится и для базового, и для проектируемого вариантов.

Выручка от реализации продукции определяется как произведение объёма производства для соответствующего варианта и цены реализации продукции без учёта налога на добавленную стоимость и косвенных налогов. Результаты расчётов заносятся в табл. 2.5.1, и далее в ней же показывается расчёт прибыли от реализации продукции и чистой прибыли предприятия.

Таблица 2.5.1

Отчёт о прибылях и убытках (т. р.)

Показатели | Базовый вариант | Проектируемый вариант |

Выручка от реализации продукции | 60876 | 52434 |

Себестоимость реализованной продукции | 48699 | 41949 |

Прибыль от реализации | 12177 | 10485 |

Налог на прибыль | 2435,4 | 2097 |

Чистая прибыль | 9741,6 | 8388 |

По результатам расчётов следует проанализировать полученные данные и сделать соответствующие выводы.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 |