В анализе хозяйственной деятельности используются разные виды относительных величин: планового задания, выполнения плана, динамики, структуры, координации, интенсивности, эффективности.

Относительная величина планового задания представляет собой отношение планового уровня показателя текущего года к его уровню в прошлом году или к среднему за три-пять предыдущих лет,

Относительная величина выполнения плана - это отношение между фактическим и плановым уровнем показателя, выраженное обычно в процентах.

Для характеристики изменения показателей за какой-либо промежуток времени используют относительные величины динамики. Их определяют путем деления величины показателя текущего периода на его уровень в предыдущем периоде (месяце, квартале, году). Называются они темпами роста (прироста) и выражаются обычно в процентах или коэффициентах. Относительные величины динамики могут быть базисными, и цепными. В первом случае каждый следующий уровень динамического ряда сравнивается с базисным годом, а в другом - каждый следующий год относится к предыдущему.

Показатель структуры - это относительная доля (удельный вес) части в общем, выраженная в процентах или коэффициентах. Например, удельный вес посевов зерновых культур в общей посевной площади, удельный вес рабочих в общем количестве работников предприятия.

Относительные величины координации представляют собой соотношение частей целого между собой, например, активной и пассивной части основных производственных фондов, силовых и рабочих машин и т. д.

Относительными величинами интенсивности называются те, которые характеризуют степень распространенности, развития какого-либо явлений в соответствующей среде, например, степень заболеваемости населения, процент рабочих высшей квалификации и т. д.

Относительные величины эффективности - это соотношение эффекта с ресурсами или затратами, например, производство продукции на 100 га сельскохозяйственной площади, на один рубль затрат, на одного рабочего и т. д.

2. Не менее важную роль играют в процессе экономического анализа средние величины.

Средние величины используются для обобщенной характеристики качественно-однородных экономических явлений. Устанавливают общие типичные черты для совокупности.

В аналитических расчетах применяют, исходя из необходимости, различные виды средних: среднеарифметические (простые и взвешенные), среднегармонические, среднегеометрические, среднехронологические, среднеквадратические и др.:

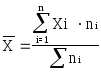

а) средняя арифметическая простая:  , где

, где

xi - значения признаков; n - общее число наблюдений;

б) средняя арифметическая взвешенная:  ,

,

где ni - частоты;

в) средняя геометрическая: ![]() ;

;

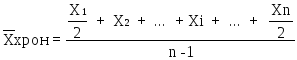

г) средняя хронологическая: ;

;

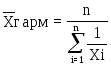

д) средняя гармоническая:  .

.

3. Широкое применение в анализе находит группировка информации — деление массы изучаемой совокупности объектов на качественно однородные группы по соответствующим признакам.

В зависимости от задач используются типологические, структурные и аналитические группировки.

Примером типологических группировок могут быть группы населения по роду деятельности, группы предприятий по формам собственности и т. д.

Структурные группировки позволяют изучать внутреннее строение показателей, соотношения в нем отдельных частей. С их помощью изучают состав рабочих по профессиям, стажу работы, возрасту, выполнению норм выработки; состав предприятий по степени выполнения плана производства продукции, понижению ее себестоимости и т. д.

Аналитические (причинно-следственные) группировки используются для определения наличия, направления и формы связи между изучаемыми показателями. По характеру признаков, на которых основывается аналитическая группировка, она может быть качественной (когда признак не имеет количественного выражения) или количественной.

По сложности построения различают два типа группировок: простые и комбинированные. С помощью простых группировок изучается взаимосвязь между явлениями, сгруппированными по какому-либо одному признаку. В комбинированных группировках такое деление изучаемой совокупности делается сначала по одному признаку, а потом внутри каждой группы - по другому признаку и т. д.

4. Центральное место в группе логических приемов занимает прием сравнения, сущность которого состоит в оценке и анализе исследуемого объекта, процесса, явления через аналогичные объекты.

Задача аналитика состоит в том, чтобы свести погрешность приема сравнения к минимуму.

При проведении анализа с использованием этого приема необходимо выбрать базу сравнения и обеспечить сопоставимость сравниваемых объектов и отражающих их показателей.

Базой для сравнения выступают:

а) плановые показатели; б) показатели предшествующих периодов; в) показатели, которые должны быть достигнуты предприятием согласно проекту нового строительства, реконструкции, расширения и т. д.; г)показатели родственных организаций; д) показатели зарубежных фирм аналогичного профиля; е) теоретические показатели, рассчитанные по оптимизационным моделям; ж) нормативные показатели и др.

Выбор базы (баз) для сравнения зависит от цели и задач анализа. В некоторых случаях она задается самим руководителем, либо согласовывается с ним, если речь идет о базах, информация о которых отсутствует или требуются большие затраты на ее получение.

При использовании приема сравнения важно обеспечить сопоставимость показателей. Различают два вида сопоставимости:

а) реальную; б) формальную.

Реальная сопоставимость показателей возникает при имеющихся различиях в содержании объекта, таких, которые требуют устранения до начала или в ходе сравнения (например: в масштабах производства, в объемах выпуска отдельных видов продукции; географических и климатических условиях).

Формальная сопоставимость носит формальный характер и связана с необходимостью учета различий в методике определения отдельных показателей, учета числа рабочих дней и т. п.

Прием детализации.Суть этого приема заключается в разложении сложных экономических показателей на менее сложные величины.

Показатели могут быть детализированы при анализе по временному признаку, по месту возникновения хозяйственных явлений, по сферам ответственности.

Например: показатель «себестоимости товарной продукции предприятия» подается следующей детализации:

а) по видам: себестоимость продукции работ, услуг, входящих в состав товарной продукции;

б) по сферам производства и обращения: производство, снабжение и реализация;

в) по отдельным видам затрат: по элементам затрат и по отдельным статьям калькуляции.

Детализация по времени (по хронологическим периодам - месяцам, дням, часам и т. д.) позволяет определить тенденции развития, динамику и ритмичность хозяйственной деятельности.

Детализация по месту возникновения хозяйственного явления (цех, служба, отдел, рабочее место), направлена на определение значения и вклада отдельного подразделения предприятия в обобщающие результаты его деятельности.

Количественное значение обобщающего показателя зависит от влияния многих факторов, действующих одновременно, разнонаправленно и с различной силой. Эта зависимость может иметь характер:

а) вероятностный, при которой влияние одной величины (случайной) на изменение другой величины (случайной и неслучайной) может иметь возможный (вероятностный) характер.

Например, зависимость выработки продукции в единицу времени в расчете на одного работающего от его квалификации, стажа работы, возраста.

б) детерминированный, означающий, что зависимость обобщающего показателя от фактора однозначна: каждому значению фактора-аргумента соответствует одно единственное значение обобщающего показателя.

В детерминированном анализе выделяют следующие типы наиболее часто встречающихся факторных моделей.

1. Аддитивные модели.

Они используются в тех случаях, когда результативный показатель представляет собой алгебраическую сумму нескольких факторных показателей (например, сумма затрат предприятия по экономическим элементам на изготовление и реализацию продукции образует ее полную себестоимость).

2. Мультипликативные модели. ![]() .

.

Этот тип моделей применяется тогда, когда результативный показатель представляет собой произведение нескольких факторов

(например, зависимость фонда заработной платы предприятия от среднесписочной численности работающих и их среднегодовой зарплаты).

3. Кратные модели. .

Они применяются тогда, когда результативный показатель получают делением одного факторного показателя на величину другого

(например, зависимость фондоотдачи основных фондов от выпуска продукции и среднегодовой стоимости основных фондов).

4. Смешанные (комбинированные) модели - это сочетание в различных комбинациях предыдущих моделей:

![]()

( например, показатель рентабельности производства, который представляет собой отношение балансовой прибыли к сумме среднегодовой стоимости основных фондов и нормируемых оборотных средств)

Глубже разобраться в причинах изменения исследуемых явлений, точнее оценить место и роль каждого фактора в формировании величины результативных показателей позволяет классификация факторов. Классификация факторов представляет собой распределение их по группам в зависимости от их общих признаков.

Факторы, которые исследуются в анализе, могут быть классифицированы по разным признакам. С точки зрения воздействия на результаты хозяйственной деятельности они делятся на основные и второстепенные, внутренние и внешние, объективные и субъективные, общие и специфические, постоянные и переменные, экстенсивные и интенсивные.

6. Прием элиминирования.

Практически любой показатель деятельности предприятия зависти от большого числа факторов и причин, однако изучать влияние этих факторов можно раздельно, выделив каждый фактор и отдельно измерив его влияние. Сделать это позволяет прием элиминирования. Элиминировать - это значит устранить, отклонить, исключить воздействие всех факторов на величину результативного показателя кроме, одного. Этот метод исходит из того, что все факторы изменяются независимо друг от друга: сначала изменяется один, а все другие остаются без изменения, потом изменяются два, затем три и т. д., при неизменности остальных. Это позволяет определить влияние каждого фактора на величину исследуемого показателя в отдельности.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |