Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

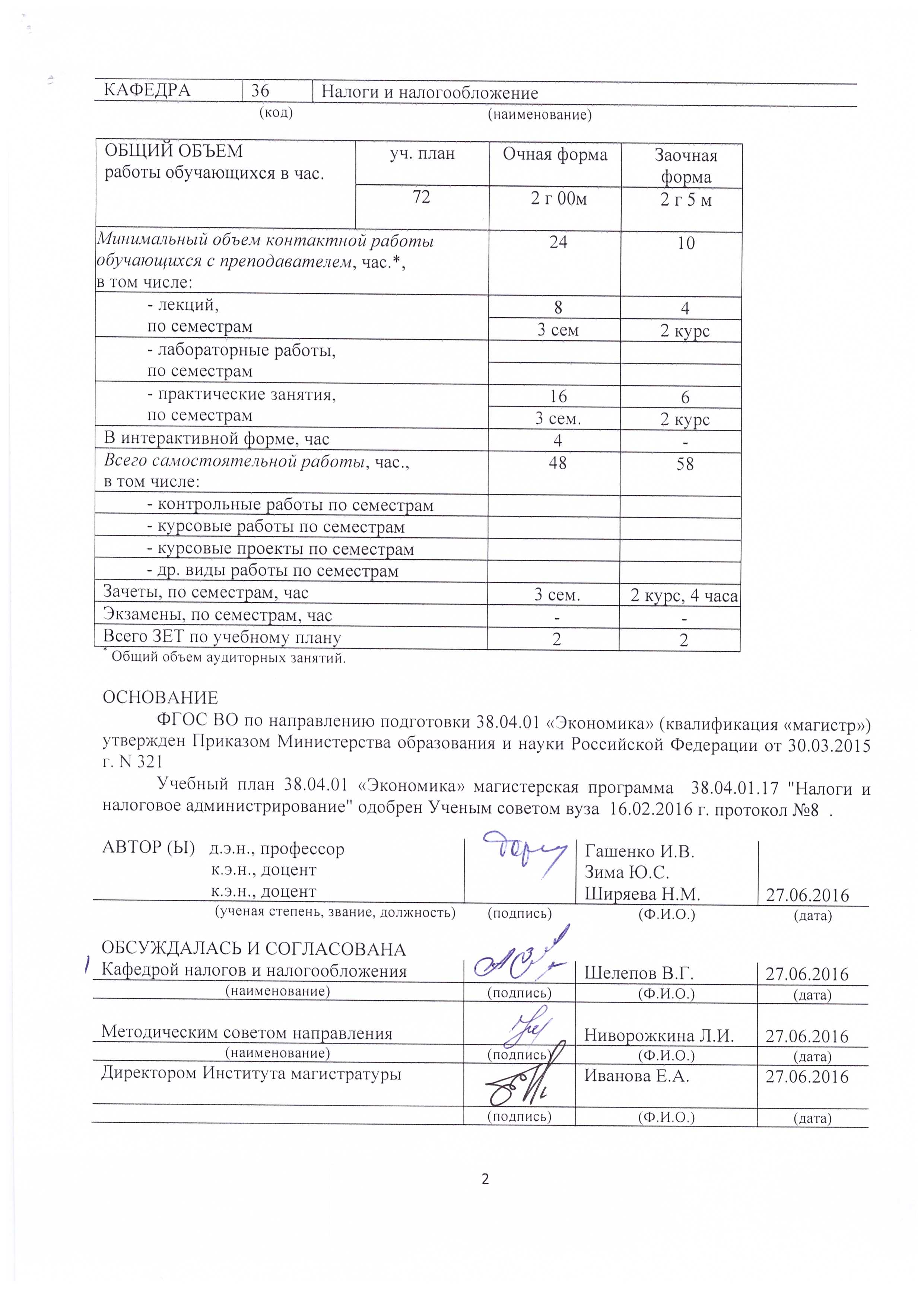

ЦЕЛИ И ЗАДАЧИ ОСВОЕНИЯ ДИСЦИПЛИНЫ

ЦЕЛИ И ЗАДАЧИ ОСВОЕНИЯ ДИСЦИПЛИНЫ Цели освоения дисциплины: на основе фундаментальной подготовки сформировать у магистров глубокие и устойчивые знания о теоретико-методологических подходах к исследованию экономической природы и значении особых экономических и оффшорных зон; использовать концептуальные знания в исследовании проблемных вопросов функционирования особых экономических зон и офшоров и особого порядка их налогообложения. Изучить механизм налогообложения ОЭЗ в Российской Федерации и дать оценку его влияния на экономическое развитие и формирование стратегических направлений международной налоговой политики; сформировать научное мировоззрение и уметь использовать полученные знания в научно-практической деятельности.

Задачи:

– ознакомить с тенденциями и проблемами развития международных налоговых отношений;

? применять методические обоснования действующих ОЭЗ в РФ для целей развития международных экономических связей;

? дать представление об организации и специфике механизма налогообложения в ОЭЗ и оффшорах;

– разработать научно-методологическую концепцию деоффшоризации в рамках международной налоговой политики;

- дать оценку применения направлений действующей налоговой политики в контексте функционирования ОЭЗ и оффшорных зон в условиях глобализации экономики;

- обобщить практические результаты современной государственной налоговой политики по предупреждению и пресечению «отмывания» капиталов и реализовать проведенные исследования в виде статьи или доклада;

- уметь принимать стратегические решения на макро и микро уровне в области налогообложения ОЭЗ и оффшорных юрисдикций.

МЕСТО ДИСЦИПЛИНЫ В СТРУКТУРЕ ОБРАЗОВАТЕЛЬНОЙ ПРОГРАММЫ Цикл (блок) ОП: Б1.В. ДВ Связь с другими дисциплинами учебного плана

Перечень предшествующих дисциплин | Перечень последующих дисциплин, видов работ |

Философские проблемы экономики Макроэкономика (продвинутый уровень) Экономическая теория (продвинутый уровень) Макроэкономическая статистика Регулирование системы налогообложения на предприятиях и в организациях Микроэкономика (продвинутый уровень) Финансовый мониторинг теневых экономических процессов Налоговое администрирование: новая идеология и действующая практика Фундаментальные основы налоговой стратегии экономических субъектов | Методологические аспекты прогнозирования и планирования в налогообложении Оптимизация налогообложения Методологические основы налогообложения в России и за рубежом Теория и практика современного регионального налогообложения Учебная практика Научно-исследовательская работа |

ТРЕБОВАНИЯ К РЕЗУЛЬТАТАМ ОСВОЕНИЯ ДИСЦИПЛИНЫ

Формируемые компетенции | Осваиваемые знания, умения, владения | |

Код | Наименование | |

профессиональные компетенции (ПК) по видам профессиональной деятельности | ||

научно-исследовательская деятельность | ||

ПК-4 | способностью представлять результаты проведенного исследования научному сообществу в виде статьи или доклада | З информационные технологии поиска данных для обработки и систематизации необходимых показателей и сведений для обобщения факторов, свидетельствующих о применении схем ухода от налогообложения |

У формировать, анализировать, докладывать во взаимосвязи экономические процессы и инструменты проводимой внешней политики на микро - и макроуровне; оформлять результаты научного исследования в виде доклада, аналитического отчета или научной статьи с последующей публикацией | ||

В современными методами сбора и обработки экономической информации; навыками представления результатов выполненной научно-исследовательской работы в форме докладов, публикаций и публичных обсуждений по теме исследования | ||

аналитическая деятельность | ||

ПК-9 | способностью анализировать и использовать различные источники информации для проведения экономических расчетов | З методы сбора и анализа данных для проведения экономических расчетов с целью исследований в области применения налогообложения в ОЭЗ и оффшорах; основы применения инструментария для экономических расчетов |

У проводить экономические расчеты обобщать и анализировать полученные результаты научных исследований из различных источников, использовать их в научной публичной деятельности | ||

В инструментарно-методическим аппаратом научного исследования, применять современные методы сбора, систематизации и анализа информации для обеспечения достоверности и аргументированности экономических расчетов | ||

ПК-10 | способностью составлять прогноз основных социально-экономических показателей деятельности предприятия, отрасли, региона и экономики в целом | З методику расчетов социально-экономических показателей финансовой деятельности хозяйствующих субъектов в ОЭЗ и оффшорах, современное технологическое обеспечение и специфику применения информационных технологий в профессиональной деятельности |

У ориентироваться в выборе информационных технологи в рамках действующего налогового законодательства для составления прогноза налогового бюджетирования | ||

В инструментарием расчета основных социально-экономических показателей на макро и микро уровнях с использованием современных информационных технологий для применения результативных данных в научно-исследовательской деятельности |

СТРУКТУРА И СОДЕРЖАНИЕ ДИСЦИПЛИНЫ Аудиторные занятия ? очная форма обучения

Кол. час | в том числе в интерактивной форме, час. | Вид занятия, модуль, тема и краткое содержание | Формируемые компетенции |

8 | Лекции | ||

4 | Модуль 1. «Теоретико-методологические основы и особый организационно-юридический статус субъектов налогообложения в Особых экономических зонах» | ||

4 | Тема 1.1..«Сущность и классификация Особых экономических зон (ОЭЗ) и основы их функционирования» 1. Правовой статус и виды особых экономических зон. 2. Классификация ОЭЗ и эволюция типов ОЭЗ в мировой практике. 3. Налоговые и таможенные преференции ОЭЗ. 4. Международная практика деятельности ОЭЗ в зарубежных государствах. 5. Административно-правовое регулирование ОЭЗ на территории РФ 6. Налоговые преимущества, предоставляемые резидентам ОЭЗ. 7. ОЭЗ как инструмент стимулирования инвестиционной деятельности и установления благоприятного налогового режима, предоставления различных налоговых льгот в РФ. 8. Анализ и проблемы функционирования ОЭЗ в Российской Федерации в рамках современной налоговой политики. | ПК-4 ПК-9 | |

4 | Модуль 2. «Методика применения типичных схем налогообложения в оффшорных зонах» | ||

4 | Тема 2.1. «Методы управления налоговыми отношениями в оффшорном бизнесе»1. Понятие, сущность и организационно-правовые формы оффшорного бизнеса. «Налоговые гавани», «Секретные юрисдикции», «Рай», «Оазис» и другие формы офшорного бизнеса. 2. Территориальное зонирование и кластеризация оффшорных зон для целей налогообложения. Мир офшоров. Четыре группы секретных юрисдикций. 3. Механизм применения схем минимизации экономических субъектов - нерезидентов в различных оффшорных зонах. 4. Методы экономического регулирования теневыми финансовыми потоками. Влияние секретных юрисдикций на местную конкуренцию и налогообложение внутри оффшорных территорий. 5. Международное сотрудничество в вопросах избежания двойного налогообложения. 6. Государственные меры налогового регулирования. Роль и значение оффшорного бизнеса в возникновении мирового финансового кризиса. | ПК-4 ПК-10 | |

16 | 4 | Практические занятия /семинары | |

8 | 2 | Модуль 1. «Теоретико-методологические основы и особый организационно-юридический статус субъектов налогообложения в Особых экономических зонах » | |

8 | 2 | Тема 1.1. «Сущность и классификация Особых экономических зон (ОЭЗ) и основы их функционирования» 1. Правовой статус и виды особых экономических зон. 2. Классификация ОЭЗ и эволюция типов ОЭЗ в мировой практике. 3. Налоговые и таможенные преференции ОЭЗ. 4. Международная практика деятельности ОЭЗ в зарубежных государствах. 5. Административно-правовое регулирование ОЭЗ на территории РФ 6. Налоговые преимущества, предоставляемые резидентам ОЭЗ. 7. ОЭЗ как инструмент стимулирования инвестиционной деятельности и установления благоприятного налогового режима, предоставления различных налоговых льгот в РФ. 8. Анализ и проблемы функционирования ОЭЗ в Российской Федерации в рамках современной налоговой политики. | ПК-9, ПК-4, ПК-10 |

8 | 2 | Модуль 2. «Методика применения типичных схем налогообложения в оффшорных зонах » | |

8 | 2 | Тема 2.1. «Методы управления налоговыми отношениями в оффшорном бизнесе»1. Понятие, сущность и организационно-правовые формы оффшорного бизнеса. «Налоговые гавани», «Секретные юрисдикции», «Рай», «Оазис» и другие формы офшорного бизнеса. 2. Территориальное зонирование и кластеризация оффшорных зон для целей налогообложения. Мир офшоров. Четыре группы секретных юрисдикций. 3. Механизм применения схем минимизации экономических субъектов - нерезидентов в различных оффшорных зонах. 4. Методы экономического регулирования теневыми финансовыми потоками. Влияние секретных юрисдикций на местную конкуренцию и налогообложение внутри оффшорных территорий. 5. Международное сотрудничество в вопросах избежания двойного налогообложения. 6. Государственные меры налогового регулирования. Роль и значение оффшорного бизнеса в возникновении мирового финансового кризиса. | ПК-9, ПК-4, ПК-10 |

Аудиторные занятия – заочная форма обучения

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |