Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

ПОЛИТИКА ДОХОДОВ И ЗАРАБОТНОЙ ПЛАТЫ В ОТРАСЛИ

Занятие 4.

Формирование фонда заработной платы работников

коммерческой организации и внутрифирменной

политики оплаты труда

4.1 Принципы формирования фонда заработной платы

Формирование планового фонда заработной платы требует соблюдения следующих принципов.

Во-первых, обеспечение опережающего темпа роста объема производства продукции в фактических ценах, по сравнению с темпом роста фонда заработной платы.

Во-вторых, учет пропорций между объемами производства и реализации продукции в фактических ценах для обеспечения возможности выплаты начисленной средней заработной платы.

В-третьих, обеспечение опережающего роста производительности труда по сравнению с ростом реальной заработной платы.

В-четвертых, увеличение (сохранение) реальной заработной платы при росте производительности труда.

Несоблюдение первого принципа является предпосылкой несбалансированности потенциальных входящих и выходящих денежных потоков. При несоблюдении второго принципа у организаций могут возникнуть проблемы с выплатой начисленной заработной платы. Соблюдение третьего принципа является важнейшим условием осуществления расширенного воспроизводства продукции. Четвертый принцип ориентирован на обеспечение роста материального благосостояния работников по мере повышения эффективности функционирования коммерческой организации, а также на поддержание покупательского спроса на товары и услуги.

4.2 Методы формирования фонда заработной платы

К методам формирования фонда заработной платы относятся:

индексный метод, который применяется при укрупненных расчетах фонда заработной платы на очередной плановый год и на перспективный период планирования;

поэлементный метод, который используется при уточненных расчетах планового фонда заработной платы на очередной плановый год, следующих за укрупненными расчетами.

Индексный метод предполагает определение фонда заработной платы в плановом периоде посредством корректировки фонда заработной платы базового года (![]() ) на индексы (темпы роста) численности работников и средней заработной платы по плану. При этом в качестве базового рассматривается отчетный год, предшествующий плановому.

) на индексы (темпы роста) численности работников и средней заработной платы по плану. При этом в качестве базового рассматривается отчетный год, предшествующий плановому.

Определение индекса средней заработной платы базируется на использовании выработанных практикой рациональных пропорций между темпами прироста производительности труда и реальной заработной платы: прирост заработной платы на 1 % прироста производительности труда по группе технических мероприятий должен находиться в пределах 0,1–0,3 %, а по группе организационно-экономических факторов – 0,6–0,9 %. Предельно допустимый прирост реальной заработной платы составляет 0,3 % на каждый процент прироста производительности труда по группе технических мероприятий и 0,9 % – по группе организационно-экономических факторов, а минимально необходимый рост реальной заработной платы – 0,1 % и 0,6 % соответственно.

Алгоритм формирования фонда заработной платы индексным методом предполагает последовательное выполнение следующих процедур:

расчет индекса предельно допустимого роста средней заработной платы в плановом году;

расчет индекса минимально необходимого роста средней заработной платы в плановом году;

определение индекса средней заработной платы;

расчет величины фонда заработной платы на плановый период.

Расчет индекса предельно допустимого роста средней заработной платы на плановый год ![]() предусматривает реализацию первых трех принципов формирования фонда заработной платы из четырех перечисленных и базируется на использовании одной из следующих формул (формулы дают одинаковый результат и отличаются используемыми в них исходными данными):

предусматривает реализацию первых трех принципов формирования фонда заработной платы из четырех перечисленных и базируется на использовании одной из следующих формул (формулы дают одинаковый результат и отличаются используемыми в них исходными данными):

или

или ![]() ,

,

где ![]() – индекс объема произведенной продукции в фактических ценах по плану;

– индекс объема произведенной продукции в фактических ценах по плану;

![]() – индекс предельно допустимого роста реальной заработной платы по плану;

– индекс предельно допустимого роста реальной заработной платы по плану;

![]() – индекс производительности труда по плану;

– индекс производительности труда по плану;

![]() – индекс среднесписочной численности работников по плану;

– индекс среднесписочной численности работников по плану;

![]() – индекс объема произведенной продукции в сопоставимых ценах по плану;

– индекс объема произведенной продукции в сопоставимых ценах по плану;

![]() – поправочный коэффициент, учитывающий соотношение индекса цен на продукцию коммерческой организации

– поправочный коэффициент, учитывающий соотношение индекса цен на продукцию коммерческой организации ![]() и индекса потребительских цен в плановом периоде

и индекса потребительских цен в плановом периоде ![]() (

(![]() = 1,0 при

= 1,0 при  ;

; при

при  );

);

![]() – поправочный коэффициент, учитывающий реализацию продукции:

– поправочный коэффициент, учитывающий реализацию продукции: ![]() =1,0 при

=1,0 при ![]()

![]() при

при ![]() (

( , где

, где ![]() – объем производства продукции в фактических ценах, руб.;

– объем производства продукции в фактических ценах, руб.; ![]() – выручка от реализации продукции в фактических ценах, руб..

– выручка от реализации продукции в фактических ценах, руб..

Расчет индекса минимально необходимого роста средней заработной платы в плановом году ![]() (исходя из запланированного роста производительности труда) предполагает реализацию последнего из четырех вышеупомянутых принципов:

(исходя из запланированного роста производительности труда) предполагает реализацию последнего из четырех вышеупомянутых принципов:

![]() ,

,

где ![]() – индекс минимально необходимого роста реальной заработной платы в плановом периоде.

– индекс минимально необходимого роста реальной заработной платы в плановом периоде.

Определение индекса средней заработной платы ![]() для расчета фонда заработной платы на плановый год:

для расчета фонда заработной платы на плановый год:

![]() при

при ![]() или

или ![]() при

при ![]() .

.

Конкретное значение индекса роста средней заработной платы определяется с учетом результатов анализа достигнутого коммерческой организацией уровня средней заработной платы и динамики показателей фондовооруженности работников.

Расчет величины фонда заработной платы на плановый год ![]() :

:

![]()

Поэлементный метод предполагает подробный расчет фонда заработной платы по видам выплат, категориям работников и структурным подразделениям организации и позволяет исключить из расчетов все непроизводительные расходы на оплату труда работников.

Фонд заработной платы при поэлементном планировании представляет собой сумму результатов расчетов на плановый год по следующим выплатам (элементам) (рис. 1):

заработная плата за выполненную работу и отработанное время;

выплаты стимулирующего характера;

выплаты компенсирующего характера;

оплата за неотработанное время.

4.3. Выбор варианта внутрифирменной политики оплаты труда

Существуют следующие инструменты реализации политики оплаты труда, направленной на увеличение уровня заработной платы, различные сочетания которых определяют альтернативные варианты политики оплаты труда:

увеличение среднемесячной заработной платы за счет роста тарифных ставок;

увеличения размера выплат стимулирующего характера, включаемых в затраты на производство и реализацию продукции (работ, услуг);

увеличения выплат из прибыли, остающейся в распоряжении организации.

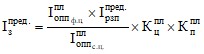

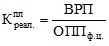

Выбор варианта политики оплаты труда осуществляется на основе изучения динамики показателей эффективности использования фонда заработной платы за последний отчетный год и определяются экономические предпосылки увеличения уровня заработной платы. В качестве таких показателей рассматриваются объем произведенной продукции (работ, услуг) на 1 рубль фонда заработной платы (Зопп), выручка от реализации продукции (работ, услуг) на 1 рубль фонда заработной платы (Зврп), чистая прибыль на 1 рубль фонда заработной платы (Зчп). Увеличение уровня заработной платы может иметь место при росте любых двух из трех перечисленных показателей. Положительная динамика двух первых показателей указывает на возможность роста тарифных ставок, второго – на целесообразность увеличения размера выплат стимулирующего характера, третьего – на допустимость использования чистой прибыли на выплату заработной платы. На практике могут иметь место различные ситуации, определяющие политику организации в области оплаты труда, и соответствующие ей способы увеличения среднемесячной заработной платы.

Таблица 4.1

Варианты политики оплаты труда

Динамика показателя (увеличение ↑, снижение ↓) | Наличие предпосылок повышения зарплаты | Политика организации в области оплаты труда | ||

Зопп | Зврп | Зчп | ||

↑ | ↑ | ↑ | благоприятная | Увеличение среднемесячной заработной платы за счет роста тарифных ставок, увеличения размера выплат стимулирующего характера, включаемых в затраты на производство и реализацию продукции, товаров (работ, услуг) и выплат из прибыли |

↑ | ↑ | ↓ | относительно благоприятная | Увеличение среднемесячной заработной платы за счет роста тарифных ставок, увеличения размера выплат стимулирующего характера, включаемых в затраты на производство и реализацию продукции, товаров (работ, услуг) |

↑ | ↓ | ↑ | Увеличение среднемесячной заработной платы за счет увеличения выплат из прибыли | |

↓ | ↑ | ↑ | Увеличение среднемесячной заработной платы за счет увеличения размера выплат стимулирующего характера, включаемых в затраты на производство и реализацию продукции, товаров (работ, услуг) и выплат из прибыли | |

↑ | ↓ | ↓ | неблагоприятная | Сохранение имеющегося уровня заработной платы |

↓ | ↑ | ↓ | ||

↓ | ↓ | ↑ | ||

↓ | ↓ | ↓ | крайне неблагоприятная |

Задание. Требуется сформировать фонд заработной платы индексным методом и осуществить выбор варианта внутрифирменной политики оплаты труда на основании данных таблицы 4.2.

Таблица 4.2

Исходные данные для расчета планового фонда заработной платы и прогнозных показателей эффективности его использования

Показатель | Условное обозначение | Значение показателя | Темп роста к отчетному году, % | |

Фактически (отчетный год) | План (следующий год) | |||

1 | 2 | 3 | 4 | 5 |

1. Объем производства продукции (работ, услуг) в отпускных ценах без налога на добавленную стоимость, акцизов и других налогов и платежей из выручки), млн. руб. в фактических ценах в сопоставимых ценах |

| 180275 167619 | 204982 184668 | 113,7 110,0 |

2. Среднесписочная численность работников, чел. | ССЧ | 2167 | 2223 | 102,6 |

2. Выручка от реализации товаров, продукции, работ, услуг (без налога на добавленную стоимость, акцизов и других налогов и платежей из выручки), млн. руб. | ВРП | 176657 | 204982 | 116,0 |

3. Затраты на производство продукции (работ, услуг), млн. руб. | ЗПП | 151212 | 180786 | 119,6 |

4. Прибыль, убыток (-) от реализации товаров, продукции, работ, услуг, млн. руб. |

| 28099 | 24188 | 86,1 |

5. Чистая прибыль, убыток (-), млн. руб. |

| 18267 | 14980 | 82,0 |

6. Фонд заработной платы, включаемый в затраты на производство и реализацию продукции, товаров (работ, услуг), учитываемые при ценообразовании и налогообложении, млн. руб. |

| 23327 | ? | – |

7. Индекс производительности труда, % к предыдущему году в том числе прирост за счет мероприятий, %: технических организационно-экономических |

| – – – | 107,2 1,0 6,2 | – – – |

8. Индекс потребительских цен, % к предыдущему году |

| 1,07 | 1,07 | – |