Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

| Предгорный район |

СПРАВОЧНОЕ ПОСОБИЕ «РЕГУЛИРОВАНИЕ БЮДЖЕТНОГО ПРОЦЕССА ДЛЯ ПОСЕЛЕНИЙ» |

финансовое управление администрации Предгорного муниципального района Ставропольского края 2017

Справочное пособие «Регулирование бюджетного процесса в поселении»

ОГЛАВЛЕНИЕ

Введение ……………………………………………………………………….…4

Полномочия представительного органа муниципального образования………8

Полномочия исполнительно-распорядительного органа (местной администрации)…………………………………………………………………..21

Полномочия финансового органа муниципального образования…………….29

Полномочия главного распорядителя бюджетных средств……………………38

Бюджетные полномочия получателя бюджетных средств………………….....42

Особенности правового положения местной администрации и казенного учреждения………………………………………………………………………..43

Бюджет в схемах…………………………………………………………………..46

Справочные материалы Минфина Российской Федерации………………...62-71

Модельный правовой акт о бюджете городского, сельского поселения, городского округа, внутригородского района………………………………….62

Модельный муниципальный правовой акт: Об утверждении Порядка представления, рассмотрения и утверждения годового отчета об исполнении бюджета……………………………………………………………………………66

Ответственность за нарушения бюджетного законодательства……………….72

Иные меры ответственности (выборочно)……………………………………....80

Принятые сокращения:

ФО – финансовый орган

ГАД – главный администратор доходов

ГРБС – главный распорядитель бюджетных средств

ОВМФК – орган внутреннего муниципального финансового контроля

ПБС – получатель бюджетных средств

ВВЕДЕНИЕ

Бюджетное законодательство Российской Федерации состоит из Бюджетного кодекса Российской Федерации и принятых в соответствии с ним федеральных законов о федеральном бюджете, федеральных законов о бюджетах государственных внебюджетных фондов Российской Федерации, законов субъектов Российской Федерации о бюджетах субъектов Российской Федерации, законов субъектов Российской Федерации о бюджетах территориальных государственных внебюджетных фондов, муниципальных правовых актов представительных органов муниципальных образований о местных бюджетах (далее - закон (решение) о бюджете), иных федеральных законов, законов субъектов Российской Федерации и муниципальных правовых актов представительных органов муниципальных образований, регулирующих правоотношения, указанные в статье 1 Бюджетного кодекса РФ.

Федеральные законы, законы субъектов Российской Федерации, муниципальные правовые акты представительных органов муниципальных образований не могут противоречить Бюджетному кодексу.

Таким образом, бюджетные правоотношения муниципальных образований, регулируются:

- на федеральном уровне (Бюджетный кодекс РФ, нормативно-правовые акты Правительства РФ);

- субъектами Российской Федерации;

- органами местного самоуправления.

На региональном уровне – в Ставропольском крае – в настоящее время в сфере бюджетных правоотношений действуют следующие основные законы и нормативные акты:

- Устав Ставропольского края (глава 7. Местное самоуправление в Ставропольском крае);

- Закон Ставропольского края от 01.01.2001 №59-кз «О бюджетном процессе в Ставропольском крае» (с учетом изменений);

- Закон Ставропольского края от 01.01.2001 №6-кз «О межбюджетных отношениях в Ставропольском крае»;

- Постановление Правительства Ставропольского края -п «О формировании, предоставлении и распределении субсидий из бюджета Ставропольского края бюджетам муниципальных образований Ставропольского края».

Разработка нормативной базы в области финансово-бюджетной деятельности местного самоуправления на уровне поселения нередко вызывает сложности по причине сосредоточения полномочий и обязанностей различных участников бюджетного процесса в одном органе – администрации сельского поселения (см. схему 1). Кроме того, непосредственно администрацией поселения подготавливаются и нормативно-правовые акты для их рассмотрения представительным органом. Как на региональном, так и на уровне городских округов и муниципальных районов, как правило, все эти полномочия и компетенции разведены по разным органам исполнительной власти, в отличие от поселений. К сожалению, Бюджетным кодексом РФ специальное регулирование правоотношений в сельских поселениях, за некоторыми исключениями*, не предусматривается, что значительно усложняет практическую реализацию данной сферы.

* так, предусмотрена возможность составления проекта бюджета только на 1 год (ч. 4 ст. 169 БК РФ); предусмотрена возможность составления Прогноза социально-экономического развития поселения администрацией муниципального района в соответствии с соглашением между местной администрацией городского, сельского поселения (внутригородского района) и местной администрацией муниципального района (ч. 2 ст. 173 БК РФ; предусмотрена возможность передачи отдельных бюджетных полномочий финансового органа городского, сельского поселения финансовому органу муниципального района на основе соглашения между местной администрацией городского, сельского поселения и местной администрацией муниципального района (ч. 2 ст. 154 БК РФ);

Численность аппарата управления администрации сельского поселения составляет в Предгорном районе от 5 до 18 шт. единиц, включая главу администрации, из которых специалисты, «обеспечивающие» бюджетный процесс от разработки проектов муниципальных правовых актов до исполнения бюджета и составления отчетности, как правило, - 2-3 штатные единицы.

В целях оказания методической помощи и упорядочения системы муниципальных правовых актов, повышения их качества и обеспечения их соответствия законодательству РФ, вниманию специалистов поселений предлагается свод муниципальных правовых актов, которые должны быть приняты в поселении и предъявляемые к ним обязательные требования, а также правовых актов, которые могут быть приняты в случае необходимости (например, при принятии решений и предоставлении субсидий на компенсацию затрат производителям товаров, работ, услуг). Кроме того, в предлагаемом справочнике приведены методические материалы министерства финансов Российской Федерации - модельные правовые акты в сфере бюджетных правоотношений. Полагаем, что будет небезынтересно сравнить принятые в муниципальном образовании нормативно-правовые акты с модельными, возможно выявить имеющиеся пробелы и улучшить качество своих документов.

Для главы муниципального образования особенно рекомендуется ознакомиться со сводом мер ответственности за нарушения бюджетного законодательства, что, надеемся, поможет избежать тех или иных нарушений, и, в конечном итоге, добиться желаемых результатов развития муниципалитета без финансовых и репутационных потерь.

С уважением и пожеланиями успешной совместной работы,

заместитель главы администрации, начальник финансового управления администрации Предгорного муниципального района Ставропольского края

Полномочия представительного органа муниципального образования

Общие нормы о бюджетных полномочиях представительных органов установлены статьей 153 Бюджетного кодекса РФ: рассматривают и утверждают соответствующие бюджеты и отчеты об их исполнении, осуществляют контроль в ходе рассмотрения отдельных вопросов исполнения соответствующих бюджетов на своих заседаниях, заседаниях комитетов, комиссий, рабочих групп законодательных (представительных) органов, в ходе проводимых законодательными (представительными) органами слушаний и в связи с депутатскими запросами, формируют и определяют правовой статус органов внешнего государственного (муниципального) финансового контроля, осуществляют другие полномочия в соответствии с настоящим Кодексом, Федеральным законом от 6 октября 2003 года "Об общих принципах организации местного самоуправления в Российской Федерации", Федеральным законом от 7 февраля 2011 года №6-ФЗ "Об общих принципах организации и деятельности контрольно-счетных органов субъектов Российской Федерации и муниципальных образований", иными нормативными правовыми актами Российской Федерации, а также конституциями (уставами) субъектов Российской Федерации, уставами муниципальных образований.

Представительному органу в пределах его компетенции по бюджетным вопросам и для обеспечения его полномочий должна быть предоставлена местной администрацией вся необходимая информация.

№ п/п | Сфера регулирования, нормативно-правовые акты, принятие которых отнесено к компетенции соответствующего органа, обязательные требования к процедурам и содержанию данных правовых актов | Примечание |

1 | Решение о бюджете поселения: | ст.11 Бюджетного кодекса РФ (далее – БК РФ) |

1.1. | обязательное опубликование в средствах массовой информации утвержденных бюджетов и отчетов об их исполнении, полнота представления информации о ходе исполнения бюджетов, а также доступность иных сведений о бюджетах по решению законодательных (представительных) органов государственной власти, представительных органов муниципальных образований; | ст. 36 БК РФ |

1.2. | обязательная открытость для общества и средств массовой информации проектов бюджетов, внесенных в представительные органы муниципальных образований, процедур рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим разногласия либо внутри представительного органа муниципального образования, либо между представительным органом муниципального образования и исполнительным органом государственной власти (местной администрацией) | ч.6 ст.52 Закона «Об общих принципах организации местного самоуправления в РФ»: «проект местного бюджета, решение об утверждении местного бюджета, годовой отчет о его исполнении, ежеквартальные сведения о ходе исполнения местного бюджета и о численности муниципальных служащих органов местного самоуправления, работников муниципальных учреждений с указанием фактических расходов на оплату их труда подлежат официальному опубликованию. Органы местного самоуправления поселения обеспечивают жителям поселения возможность ознакомиться с указанными документами и сведениями в случае невозможности их опубликования.» |

1.3. | В решении о бюджете должны содержаться: - основные характеристики бюджета, к которым относятся общий объем доходов бюджета, общий объем расходов, дефицит (профицит) бюджета; - иные показатели, установленные БК РФ, муниципальными правовыми актами представительных органов муниципальных образований (положением о бюджетном процессе). Решением о бюджете утверждаются: - перечень главных администраторов доходов бюджета; - перечень главных администраторов источников финансирования дефицита бюджета; - распределение бюджетных ассигнований по разделам, подразделам, целевым статьям, группам (группам и подгруппам) видов расходов либо по разделам, подразделам, целевым статьям муниципальным программам и непрограммным направлениям деятельности), группам (группам и подгруппам) видов расходов и (или) по целевым статьям муниципальным программам и непрограммным направлениям деятельности), группам (группам и подгруппам) видов расходов классификации расходов бюджетов на очередной финансовый год (очередной финансовый год и плановый период), а также по разделам и подразделам классификации расходов бюджетов в случаях, установленных соответственно настоящим Кодексом, муниципальным правовым актом представительного органа муниципального образования; - ведомственная структура расходов бюджета на очередной финансовый год (очередной финансовый год и плановый период); - общий объем бюджетных ассигнований, направляемых на исполнение публичных нормативных обязательств; - объем межбюджетных трансфертов, получаемых из других бюджетов и (или) предоставляемых другим бюджетам бюджетной системы Российской Федерации в очередном финансовом году (очередном финансовом году и плановом периоде); - общий объем условно утверждаемых (утвержденных) расходов в случае утверждения бюджета на очередной финансовый год и плановый период на первый год планового периода в объеме не менее 2,5 процента общего объема расходов бюджета (без учета расходов бюджета, предусмотренных за счет межбюджетных трансфертов из других бюджетов бюджетной системы Российской Федерации, имеющих целевое назначение), на второй год планового периода в объеме не менее 5 процентов общего объема расходов бюджета (без учета расходов бюджета, предусмотренных за счет межбюджетных трансфертов из других бюджетов бюджетной системы Российской Федерации, имеющих целевое назначение); - источники финансирования дефицита бюджета на очередной финансовый год (очередной финансовый год и плановый период); - верхний предел муниципального внутреннего долга по состоянию на 1 января года, следующего за очередным финансовым годом (очередным финансовым годом и каждым годом планового периода), с указанием в том числе верхнего предела долга по муниципальным гарантиям; - иные показатели местного бюджета, установленные соответственно настоящим Кодексом, муниципальным правовым актом представительного органа муниципального образования. | ст.184.1 БК РФ |

1.4. | случаи и порядок предоставления субсидий юридическим лицам (за исключением субсидий государственным (муниципальным) учреждениям, а также субсидий, указанных в пунктах 6 и 7 статьи 78), индивидуальным предпринимателям, а также физическим лицам - производителям товаров, работ, услуг | ст. 78 БК РФ (в случае, если планируется предоставление из бюджета субсидий) |

1.5. | могут предусматриваться субсидии иным некоммерческим организациям, не являющимся государственными (муниципальными) учреждениями. Порядок определения объема и предоставления таких субсидий устанавливается местной администрацией | ст. 78.1 БК ФР (в случае, если планируется предоставление таких субсидий) |

1.6. | бюджетные ассигнования на осуществление бюджетных инвестиций и предоставление бюджетным и автономным учреждениям, муниципальным унитарным предприятиям субсидий на осуществление капитальных вложений в объекты муниципальной собственности, софинансирование капитальных вложений в которые осуществляется за счет межбюджетных субсидий из федерального бюджета (бюджетов субъектов Российской Федерации), подлежат утверждению решением представительного органа муниципального образования о местном бюджете раздельно по каждому объекту. | ч.3 ст. 79.1 БК РФ (в случае осуществления таких бюджетных инвестиций) |

1.7. | размер резервного фонда местной администрации: не может превышать 3 процента утвержденного указанным решением общего объема расходов | ч. 3 ст. 81 БК РФ Отчет об использовании бюджетных ассигнований резервного фонда местной администрации прилагается к годовому отчету об исполнении соответствующего бюджета. |

1.8. | объем бюджетных ассигнований муниципального дорожного фонда в размере не менее прогнозируемого объема доходов бюджета муниципального образования, установленных решением о бюджете от: - акцизов на автомобильный бензин, прямогонный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории Российской Федерации, подлежащих зачислению в местный бюджет; - иных поступлений в местный бюджет, утвержденных решением представительного органа муниципального образования, предусматривающим создание муниципального дорожного фонда. | ч.5 ст. 179.4 БК РФ |

1.9. | общая сумма муниципальных гарантий | ч.2 ст. 117 БК РФ |

1.10. | бюджетные ассигнования на предоставление в соответствии с решениями местной администрации некоммерческим организациям, не являющимся казенными учреждениями, грантов в форме субсидий, в том числе предоставляемых органами местной администрации по результатам проводимых ими конкурсов бюджетным и автономным учреждениям, включая учреждения, в отношении которых указанные органы не осуществляют функции и полномочия учредителя. | ч. 4 ст.78.1 БК РФ |

1.11. | бюджетные ассигнования на предоставление субсидий бюджетным и автономным учреждениям, муниципальным унитарным предприятиям субсидии на осуществление указанными учреждениями и предприятиями капитальных вложений в объекты капитального строительства муниципальной собственности или приобретение объектов недвижимого имущества в муниципальную собственность с последующим увеличением стоимости основных средств, находящихся на праве оперативного управления у этих учреждений и предприятий, или уставного фонда указанных предприятий, основанных на праве хозяйственного ведения | ст. 78.2 БК РФ |

1.12. | В расходной части бюджетов бюджетной системы Российской Федерации запрещается создание резервных фондов законодательных (представительных) органов и депутатов законодательных (представительных) органов. | ч. 2 ст. 81 БК РФ |

1.13. | Решением о бюджете может быть предусмотрено использование доходов бюджета по отдельным видам (подвидам) неналоговых доходов, предлагаемых к введению (отражению в бюджете) начиная с очередного финансового года, на цели, установленные решением о бюджете, сверх соответствующих бюджетных ассигнований и (или) общего объема расходов бюджета | ч.6 ст.184.1 БК РФ |

1.14. | Одновременно с проектом решения о бюджете в представительный орган представляются: - основные направления бюджетной и налоговой политики муниципальных образований; - предварительные итоги социально-экономического развития соответствующей территории за истекший период текущего финансового года и ожидаемые итоги социально-экономического развития соответствующей территории за текущий финансовый год; - прогноз социально-экономического развития соответствующей территории; - прогноз основных характеристик (общий объем доходов, общий объем расходов, дефицита (профицита) бюджета) консолидированного бюджета соответствующей территории на очередной финансовый год и плановый период либо утвержденный среднесрочный финансовый план; - пояснительная записка к проекту бюджета; - методики (проекты методик) и расчеты распределения межбюджетных трансфертов; - верхний предел муниципального внутреннего долга на 1 января года, следующего за очередным финансовым годом (очередным финансовым годом и каждым годом планового периода); - оценка ожидаемого исполнения бюджета на текущий финансовый год; - предложенные законодательными (представительными) органами, органами судебной системы, органами внешнего государственного (муниципального) финансового контроля проекты бюджетных смет указанных органов, представляемые в случае возникновения разногласий с финансовым органом в отношении указанных бюджетных смет; - реестры источников доходов бюджетов бюджетной системы Российской Федерации; - иные документы и материалы. В случае утверждения решением о бюджете распределения бюджетных ассигнований по муниципальным программам и непрограммным направлениям деятельности к проекту решения о бюджете представляются паспорта муниципальных программ (проекты изменений в указанные паспорта). В случае, если проект решения о бюджете не содержит приложение с распределением бюджетных ассигнований по разделам и подразделам классификации расходов бюджетов, приложение с распределением бюджетных ассигнований по разделам и подразделам классификации расходов бюджетов включается в состав приложений к пояснительной записке к проекту решения о бюджете. | ст.184.2 БК РФ

|

2. | Решение об исполнении бюджета: утверждается отчет об исполнении бюджета за отчетный финансовый год с указанием общего объема доходов, расходов и дефицита (профицита) бюджета. Отдельными приложениями к решению об исполнении бюджета за отчетный финансовый год утверждаются показатели: - доходов бюджета по кодам классификации доходов бюджетов; - расходов бюджета по ведомственной структуре расходов соответствующего бюджета; - расходов бюджета по разделам и подразделам классификации расходов бюджетов; - источников финансирования дефицита бюджета по кодам классификации источников финансирования дефицитов бюджетов; Решением об исполнении бюджета также утверждаются иные показатели, установленные соответственно настоящим Кодексом, муниципальным правовым актом представительного органа муниципального образования для решения об исполнении бюджета. (как правило, иные показатели устанавливаются Положением о бюджетном процессе в муниципальном образовании) | ч.1 ст. 264.6 БК РФ |

2.1. | Одновременно с годовым отчетом об исполнении бюджета представляются проект решения об исполнении бюджета, иная бюджетная отчетность об исполнении соответствующего бюджета, иные документы, предусмотренные бюджетным законодательством Российской Федерации, в том числе: - Отчет об использовании бюджетных ассигнований резервного фонда местной администрации прилагается к годовому отчету об исполнении соответствующего бюджета; - документы и материалы, предусмотренные положением о бюджетном процессе. | ч. 3 ст.81 БК РФ |

2.2. | Местная администрация представляет отчет об исполнении местного бюджета для подготовки заключения на него не позднее 1 апреля текущего года. Подготовка заключения на годовой отчет об исполнении местного бюджета проводится в срок, не превышающий один месяц. Годовой отчет об исполнении местного бюджета представляется в представительный орган муниципального образования не позднее 1 мая текущего года. | ч. 3 ст. 264.4 БК РФ ч.4 ст. 264.5 БК РФ |

2.3. | Годовой отчет об исполнении бюджета до его рассмотрения в законодательном (представительном) органе подлежит внешней проверке, которая включает внешнюю проверку бюджетной отчетности главных администраторов бюджетных средств и подготовку заключения на годовой отчет об исполнении бюджета. Внешняя проверка годового отчета об исполнении местного бюджета осуществляется контрольно-счетным органом муниципального образования в порядке, установленном муниципальным правовым актом представительного органа муниципального образования, с соблюдением требований настоящего Кодекса и с учетом особенностей, установленных федеральными законами. По обращению представительного органа городского, сельского поселения (внутригородского района) внешняя проверка годового отчета об исполнении бюджета городского, сельского поселения (внутригородского района) может осуществляться контрольно-счетным органом муниципального района (городского округа с внутригородским делением) или контрольно-счетным органом субъекта Российской Федерации. | ст. 264.4 БК РФ |

3. | Порядок определения размера части прибыли МУПов, остающейся после уплаты налогов и иных обязательных платежей, подлежащей зачислению в доход местного бюджета | ст. 62 БК РФ |

4. | Вводятся местные налоги, устанавливаются налоговые ставки по ним и предоставляются налоговые льготы по местным налогам в пределах прав, предоставленных представительному органу муниципального образования законодательством Российской Федерации о налогах и сборах. Муниципальные правовые акты представительного органа муниципального образования о внесении изменений в муниципальные правовые акты о местных налогах, муниципальные правовые акты представительного органа муниципального образования, регулирующие бюджетные правоотношения, приводящие к изменению доходов бюджетов бюджетной системы Российской Федерации, вступающие в силу в очередном финансовом году (очередном финансовом году и плановом периоде), должны быть приняты до дня внесения в представительный орган муниципального образования проекта решения о местном бюджете на очередной финансовый год (очередной финансовый год и плановый период) в сроки, установленные муниципальным правовым актом представительного органа муниципального образования. Внесение изменений в муниципальные правовые акты представительных органов муниципальных образований о местных налогах, предполагающих их вступление в силу в течение текущего финансового года, допускается только в случае внесения соответствующих изменений в решение представительного органа муниципального образования о местном бюджете на текущий финансовый год (текущий финансовый год и плановый период). Нормативные правовые акты представительного органа муниципального образования, предусматривающие внесение изменений в нормативные правовые акты представительного органа муниципального образования о налогах и сборах, принятые после дня внесения в представительный орган проекта решения о местном бюджете на очередной финансовый год (очередной финансовый год и плановый период), приводящие к изменению доходов (расходов) бюджетов бюджетной системы Российской Федерации, должны содержать положения о вступлении в силу указанных нормативных правовых актов представительного органа муниципального образования не ранее 1 января года, следующего за очередным финансовым годом. | ст. 64 БК РФ ч.2 ст. 174.1 БК РФ |

5. | Положение о бюджетном процессе в муниципальном образовании должно устанавливать: | |

5.1. | Установление срока, на который составляется и утверждается бюджет муниципального образования (на один год или год и плановый период). В случае, если проект местного бюджета составляется и утверждается на очередной финансовый год, местная администрация муниципального образования разрабатывает и утверждает среднесрочный финансовый план муниципального образования. | ст.169 БК РФ |

5.2. | Установление показателей, которые должны содержаться в решении о бюджете, помимо характеристик и показателей, установленных ст. 184.1 БК РФ | ст. 184.1 БК РФ |

5.3. | Сроки внесения местной администрацией на рассмотрение представительного органа проекта решения о бюджете на очередной финансовый год (и плановый период), но не позднее 15 ноября текущего года | ст. 185 БК РФ |

5.4. | Порядок рассмотрения проекта решения о бюджете и его утверждения (должен предусматривать вступление в силу решения о бюджете с 1 января очередного финансового года, а также утверждение указанным решением показателей и характеристик (приложений) в соответствии со статьей 184.1 настоящего Кодекса) | ст. 187 БК РФ |

5.5. | Дополнительные документы и материалы, подлежащие представлению одновременно с проектом решения о бюджете на очередной финансовый год и плановый период, помимо указанных в ст. 184.2 БК РФ. | ст. 184.2 БК РФ |

5.6. | Дополнительные основания для внесения изменений в сводную бюджетную роспись без внесения изменений в решение о бюджете в соответствии с решениями руководителя финансового органа и (или) могут предусматриваться положения об установлении указанных дополнительных оснований в решении о бюджете. | ч.8 ст. 217 БК РФ |

5.7. | Порядок представления, рассмотрения и утверждения годового отчета об исполнении бюджета | ст. 264.5 БК РФ |

5.8. | Порядок проведения внешней проверки годового отчета об исполнении бюджета | ч. 2 ст. 264.4 БК РФ |

5.9. | Особенности бюджетных полномочий участников бюджетного процесса, являющихся органами местного самоуправления | ч.4 ст.152 БК РФ |

6. | Создание муниципального дорожного фонда, Порядок формирования и использования бюджетных ассигнований муниципального дорожного фонда | ч.5 ст. 179.4 БК РФ |

7. | Представительные органы муниципальных образований вправе осуществлять рассмотрение проектов муниципальных программ и предложений о внесении изменений в муниципальные программы в порядке, установленном нормативными правовыми актами представительных органов муниципальных образований. | |

8. | Случаи и порядки предоставления иных межбюджетных трансфертов из бюджетов городских, сельских поселений бюджету муниципального района | ст.142.5 БК РФ |

9. | Согласование полной или частичной замены дотации на выравнивание бюджетной обеспеченности из краевого бюджета на дополнительный норматив отчислений от налога на доходы физических лиц | ч.4 ст.137 БК РФ |

10. | Установление дополнительных ограничений по муниципальному долгу | ст. 107 БК РФ |

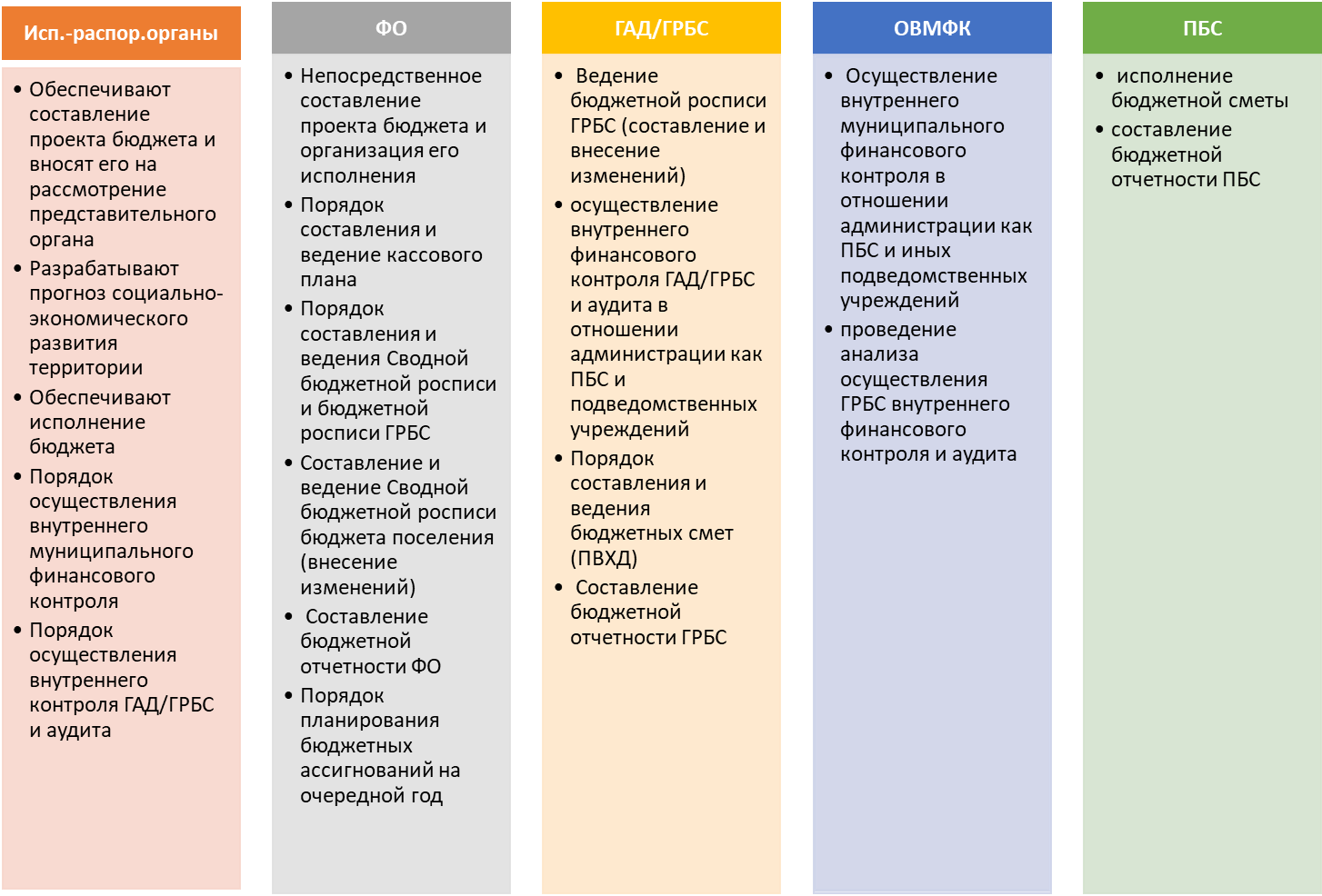

Полномочия исполнительно-распорядительного органа (местной администрации)

Общие положения о полномочиях исполнительно-распорядительных органов определены ч. 1 ст. 154 Бюджетного кодекса РФ: обеспечивают составление проекта бюджета (проекта бюджета и среднесрочного финансового плана), вносят его с необходимыми документами и материалами на утверждение законодательных (представительных) органов, разрабатывают и утверждают методики распределения и (или) порядки предоставления межбюджетных трансфертов, обеспечивают исполнение бюджета и составление бюджетной отчетности, представляют отчет об исполнении бюджета на утверждение законодательных (представительных) органов, обеспечивают управление государственным (муниципальным) долгом, осуществляют иные полномочия, определенные настоящим Кодексом и (или) принимаемыми в соответствии с ним нормативными правовыми актами (муниципальными правовыми актами), регулирующими бюджетные правоотношения.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 |