Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

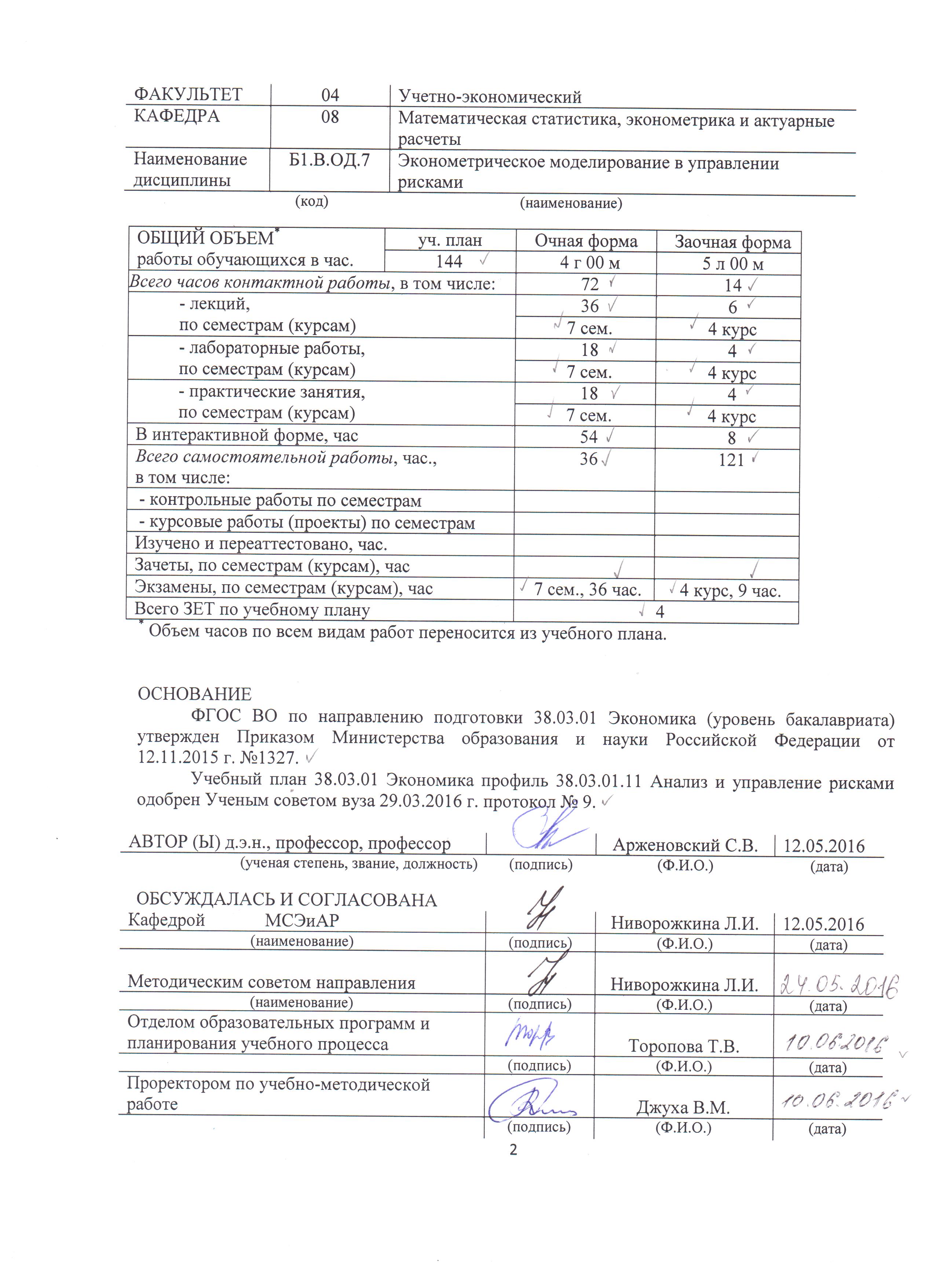

МЕСТО ДИСЦИПЛИНЫ В СТРУКТУРЕ ОБРАЗОВАТЕЛЬНОЙ ПРОГРАММЫ Цикл (раздел) ОП: Б1.В. ОД Связь с другими дисциплинами учебного плана

Перечень предшествующих дисциплин | Перечень последующих дисциплин, видов работ |

Линейная алгебра Теория вероятностей и математическая статистика Статистика Эконометрика | Выпускная квалификационная работа |

ТРЕБОВАНИЯ К РЕЗУЛЬТАТАМ ОСВОЕНИЯ ДИСЦИПЛИНЫ

Формируемые компетенции | Осваиваемые знания, умения, владения | |

Код | Наименование | |

Профессиональные компетенции (ПК) | ||

ПК-4 | Способность на основе описания экономических процессов и явлений строить стандартные теоретические и эконометрические модели, анализировать и содержательно интерпретировать полученные результаты | Знать: теоретический материал по основам эконометрики; методы сбора, эконометрического анализа и обработки данных для оценки риска; основы работы в современных пакетах прикладных статистических программ; современные методы эконометрического анализа данных |

Уметь: применять эконометрические методы для решения прикладных задач управления рисками; использовать для анализа данных пакеты прикладных статистических программ | ||

Владеть: методикой применения эконометрических методов для решения прикладных задач управления рисками; представлением результатов работы в соответствии с принятыми в организации стандартами; прикладными эконометрическими методами анализа данных; современными техническими средствами и информационными технологиями обработки данных. |

СТРУКТУРА И СОДЕРЖАНИЕ ДИСЦИПЛИНЫ Аудиторные занятия − очная форма обучения

Кол. час | в том числе в интерактивной форме, час. | Вид занятия, модуль, тема и краткое содержание | Формируемые компетенции |

36 | 30 | Лекции | |

18 | 16 | Модуль 1 «Риски и цены на активы» | |

4 | 2 | Тема 1.1. «Эконометрические модели и методы временных рядов». Модели временных рядов. МНК, ОМНК, проверка гипотез. Автокорреляция, коррекция оценок. Модель Бокса-Дженкинса. | ПК-4 |

4 | 4 | Тема 1.2. «Моделирование и оценка финансовых рисков». Модели волатильности. Оценивание параметров моделей ARCH, GARCH. Нелинейные модели GARCH. Многофакторные модели GARCH. | ПК-4 |

10 | 10 | Тема 1.3. «Моделирование цен на финансовые активы». Стохастический коэффициент дисконтирования. Определение цены при отсутствии арбитража. Основы портфельной теории и определение цены на основе функции полезности. Основы портфельной теории и определение цены на основе функции полезности. Модель определения цен на долгосрочные активы (CAPM). Допущения модели. Многофакторные модели: межвременная модель (ICAPM), арбитражная модель (APT). Выбор факторов, трехфакторная модель Фамы-Френча. Стохастический процесс стоимости активов: процесс Винера, процесс Ито. Формула Блэка-Шоулза. Элементы поведенческого подхода. Предсказуемость доходности, эмпирические результаты. | ПК-4 |

18 | 14 | Модуль 2 «Причинность и коинтеграция» | |

2 | 2 | Тема 2.1. «Стационарность финансовых временных рядов» Мнимая регрессия. Единичный корень. Тесты на единичный корень. | ПК-4 |

6 | 4 | Тема 2.2. «Причинность в финансовых временных рядах». Причинность. Подход Энгла-Грейнджера. Векторные модели временных рядов (VAR). Модель исправления ошибки (VECM). | ПК-4 |

6 | 4 | Тема 2.3. «Коинтеграция финансовых временных рядов». Коинтеграция временных рядов. Тесты на коинтеграцию. Подход Йохансена. | ПК-4 |

4 | 4 | Тема 2.4. «Приложения векторных моделей» Применение векторных моделей на финансовых рынках. | ПК-4 |

18 | 12 | Практические занятия | |

8 | 6 | Модуль 1 «Риски и цены на активы» | |

2 | Тема 1.1. «Эконометрические модели и методы временных рядов». Модели временных рядов. МНК, ОМНК, проверка гипотез. Автокорреляция, коррекция оценок. Модель Бокса-Дженкинса. | ПК-4 | |

2 | 2 | Тема 1.2. «Моделирование и оценка финансовых рисков». Модели волатильности. Оценивание параметров моделей ARCH, GARCH. Нелинейные модели GARCH. Многофакторные модели GARCH. | ПК-4 |

4 | 4 | Тема 1.3. «Моделирование цен на финансовые активы». Стохастический коэффициент дисконтирования. Определение цены при отсутствии арбитража. Основы портфельной теории и определение цены на основе функции полезности. Модель определения цен на долгосрочные активы (CAPM). Многофакторные модели: межвременная модель (ICAPM), арбитражная модель (APT). Выбор факторов, трехфакторная модель Фамы-Френча. Стохастический процесс стоимости активов: процесс Винера, процесс Ито. Формула Блэка-Шоулза. | ПК-4 |

10 | 6 | Модуль 2 «Причинность и коинтеграция» | |

2 | Тема 2.1. «Стационарность финансовых временных рядов» Мнимая регрессия. Единичный корень. Тесты на единичный корень. | ПК-4 | |

4 | 2 | Тема 2.2. «Причинность финансовых временных рядов». Причинность. Подход Энгла-Грейнджера. Векторные модели временных рядов (VAR). Модель исправления ошибки (VECM). | ПК-4 |

2 | 2 | Тема 2.3. «Коинтеграция финансовых временных рядов». Коинтеграция временных рядов. Тесты на коинтеграцию. Подход Йохансена. | ПК-4 |

2 | 2 | Тема 2.4. «Приложения векторных моделей» Применение векторных моделей на финансовых рынках. | ПК-4 |

18 | 12 | Лабораторные работы | |

8 | 6 | Модуль 1 «Риски и цены на активы» | |

2 | Тема 1.1. «Эконометрические модели и методы временных рядов». Модели временных рядов. МНК, ОМНК, проверка гипотез. Автокорреляция, коррекция оценок. Модель Бокса-Дженкинса. | ПК-4 | |

2 | 2 | Тема 1.2. «Моделирование и оценка финансовых рисков». Модели волатильности. Оценивание параметров моделей ARCH, GARCH. Нелинейные модели GARCH. Многофакторные модели GARCH. | ПК-4 |

4 | 4 | Тема 1.3. «Моделирование цен на финансовые активы». Стохастический коэффициент дисконтирования. Определение цены при отсутствии арбитража. Основы портфельной теории и определение цены на основе функции полезности. Модель определения цен на долгосрочные активы (CAPM). Многофакторные модели: межвременная модель (ICAPM), арбитражная модель (APT). Выбор факторов, трехфакторная модель Фамы-Френча. Стохастический процесс стоимости активов: процесс Винера, процесс Ито. Формула Блэка-Шоулза. | ПК-4 |

10 | 6 | Модуль 2 «Причинность и коинтеграция» | |

2 | Тема 2.1. «Стационарность финансовых временных рядов» Мнимая регрессия. Единичный корень. Тесты на единичный корень. | ПК-4 | |

4 | 2 | Тема 2.2. «Причинность финансовых временных рядов». Причинность. Подход Энгла-Грейнджера. Векторные модели временных рядов (VAR). Модель исправления ошибки (VECM). | ПК-4 |

2 | 2 | Тема 2.3. «Коинтеграция финансовых временных рядов». Коинтеграция временных рядов. Тесты на коинтеграцию. Подход Йохансена. | ПК-4 |

2 | 2 | Тема 2.4. «Приложения векторных моделей» Применение векторных моделей на финансовых рынках. | ПК-4 |

Аудиторные занятия – заочная форма обучения

Кол. час | в том числе в интерактивной форме, час. | Вид занятия, модуль, тема и краткое содержание | Формируемые компетенции |

6 | Лекции | ||

4 | Модуль 1 «Риски и цены на активы» | ||

2 | Тема 1.1. «Моделирование и оценка финансовых рисков». Модели волатильности. Оценивание параметров моделей ARCH, GARCH. Нелинейные модели GARCH. Многофакторные модели GARCH. | ПК-4 | |

2 | Тема 1.2. «Моделирование цен на финансовые активы». Стохастический коэффициент дисконтирования. Определение цены при отсутствии арбитража. Основы портфельной теории и определение цены на основе функции полезности. Модель определения цен на долгосрочные активы (CAPM). Многофакторные модели: межвременная модель (ICAPM), арбитражная модель (APT). Выбор факторов, трехфакторная модель Фамы-Френча. Стохастический процесс стоимости активов: процесс Винера, процесс Ито. Формула Блэка-Шоулза. | ПК-4 | |

2 | Модуль 2 «Причинность и коинтеграция» | ||

2 | Тема 2.1. «Стационарность финансовых временных рядов» Мнимая регрессия. Единичный корень. Тесты на единичный корень. Причинность. Подход Энгла-Грейнджера. Векторные модели временных рядов (VAR). Модель исправления ошибки (VECM). | ПК-4 | |

4 | 4 | Лабораторные работы | |

2 | 2 | Модуль 1 «Риски и цены на активы» | |

2 | 2 | Тема 1.1. «Моделирование и оценка финансовых рисков». Модели волатильности. Оценивание параметров моделей ARCH, GARCH. Нелинейные модели GARCH. Многофакторные модели GARCH. | ПК-4 |

2 | 2 | Модуль 2 «Причинность и коинтеграция» | |

2 | 2 | Тема 2.1. «Стационарность финансовых временных рядов» Мнимая регрессия. Единичный корень. Тесты на единичный корень. | ПК-4 |

4 | 4 | Практические занятия | |

2 | 2 | Модуль 1 «Риски и цены на активы» | |

2 | 2 | Тема 1.1. «Моделирование и оценка финансовых рисков». Модели волатильности. Оценивание параметров моделей ARCH, GARCH. Нелинейные модели GARCH. Многофакторные модели GARCH | ПК-4 |

2 | 2 | Модуль 2 «Причинность и коинтеграция» | |

2 | 2 | Тема 2.1. «Стационарность финансовых временных рядов» Мнимая регрессия. Единичный корень. Тесты на единичный корень | ПК-4 |

Самостоятельная работа студента – очная форма обучения

Кол. час | Темы, разделы, вынесенные на самостоятельную подготовку, тематика рефератной работы, контрольных работ, рекомендации по использованию литературы, ЭВМ и др. | Формируемые компетенции |

24 | Темы, разделы, вынесенные на самостоятельную подготовку | |

4 | Эконометрические модели и методы временных рядов | ПК-4 |

6 | Моделирование и оценка финансовых рисков | ПК-4 |

4 | Моделирование цен на финансовые активы | ПК-4 |

10 | Стационарность, причинность и коинтеграция финансовых временных рядов | ПК-4 |

12 | Темы и вопросы, определяемые преподавателем с учетом интересов студента Моделирование доходностей и риска финансовых активов на российском рынке. Моделирование экономического роста. Моделирование инновационной деятельности. Моделирование уровня преступности. Детерминанты уровня жизни населения. Моделирование детерминант внешнеэкономической деятельности. Моделирование деятельности малых предприятий. Детерминанты цен на жилье на вторичном рынке недвижимости. Детерминанты цен на нефть. Рейтинг банков: модели и методы. Динамика и факторы инфляции в современной российской экономике. Прогнозирование спот-курса российского рубля к доллару США. Динамика и детерминанты ВВП. Анализ детерминант заработной платы и доходов. Эконометрический анализ спроса на электроэнергию. Моделирование и прогнозирование совокупных инвестиций. Эмпирическая оценка отдачи от человеческого капитала. Моделирование детерминант розничной торговли. Моделирование детерминант платных услуг населению. Моделирование деятельности транспортной отрасли. | ПК-4 |

36 | Общая трудоемкость самостоятельной работы (час) | |

36 | Подготовка к экзамену | ПК-4 |

Самостоятельная работа студента – заочная форма обучения

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 |