Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

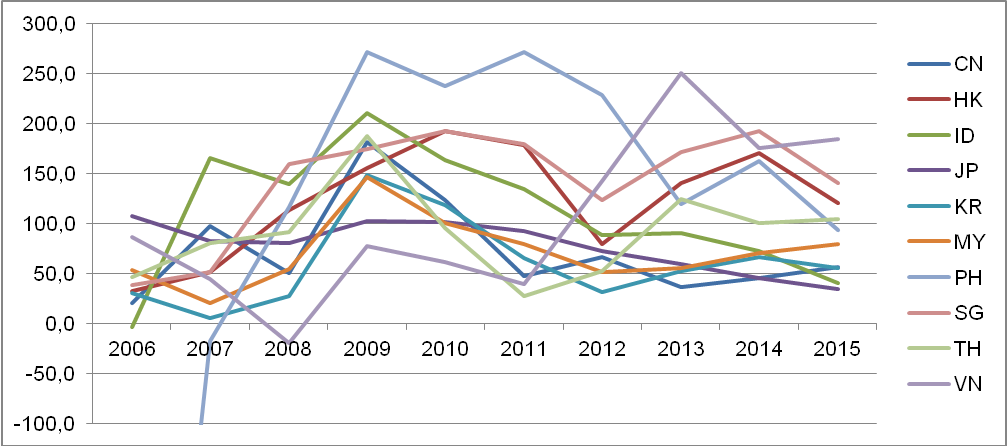

Как отмечалось выше, фондовые рынки в странах Восточной Азии (за исключением Японии, Сингапура и Гонконга) недостаточно развиты, что обусловило сравнительно высокие (по отношению к американскому и европейскому рынкам) ставки и величину спрэда по эмитируемым облигациям (рис. 12).

Рисунок 12 – Спрэд ставок по десяти - и двухлетним облигациям в национальной валюте, базисных процентных пунктов

Составлено автором на основе данных [12, 14, 27].

Так, спрэд ставок по десяти - и двухлетним облигациям в национальной валюте колеблется в пределах от -738,0 до 272,3 базисных процентных пунктов на Филиппинах (наибольший размах показателя среди всех исследуемых стран), от 20,8 до 146,9 – в Малайзии, от 38,9 до 192,7 – в Сингапуре и от -3,0 до 211,1 – в Индонезии. По данному показателю кластер весьма неоднороден.

Второй кластер составляет более гомогенную группу: в Р. Корея размах изучаемого показателя был от 6,0 до 148,6 пунктов, в Гонконге – от 33,0 до 192,4 и в Китае – от 20,9 до 181,3.

В Таиланде спрэд колеблется в пределах от 27,2 до 187,3 базисных процентных пунктов, во Вьетнаме – от -19,9 до 250,6 и в Японии – от 34,8 до 107,4 (наименьший размах показателя среди всех исследуемых стран).

Таким образом, десять исследуемых стран образуют пять разнородных кластеров, которые отличаются не только между собой, но и характеризуются внутренней гетерогенностью. Первому кластеру (который включает в себя Индонезию, Малайзию, Филиппины и Сингапур) свойственна конвергенция пяти показателей из рассматриваемых девяти, второму (состоящему из Китая, Гонконга и Р. Корея) – только четырех. Таиланд характеризуется схожестью с первым кластером по пяти показателям, Вьетнам – по четырем, однако, их нельзя объединить в один кластер из-за существенных различий по абсолютным показателям (например, по объему эмиссии облигаций). Япония значительно отличается от всех остальных изучаемых стран, ее схожесть с прочими экономиками региона заключается только в высокой доле государства в эмиссии облигаций в национальной валюте и в объеме их торгов. Стоит отметить, что во всех исследуемых экономиках (кроме Р. Корея) объем эмиссии государственных облигаций в национальной валюте преобладает над корпоративным выпуском.

Исходя из полученных результатов, можно сделать вывод о том, что интеграция рынков облигаций стран региона – цель на отдаленную перспективу. Кроме того, объединять рынки будет проще и быстрее внутри кластеров, а далее переходить к межкластерному слиянию. Основная проблема при этом возникает с японским рынком, который, в случае непродуманной или форсированной программы мероприятий, либо поглотит все остальные рынки, либо окажется за пределами интеграционных процессов.

Список использованной литературы

Интеграционный потенциал АТЗСТ // МЭМО. 2016. Том 60. № 1. С. 68–81. Финансовые рынки стран АСЕАН // Молодые ученые – Хабаровскому краю: материалы XVII краевого конкурса молодых ученых и аспирантов, Хабаровск, 15-23 января 2015 г. Хабаровск: Изд-во Тихоокеан. гос. ун-та, 2015. С. 5–9. , Новые явления в институциализации АТР: проект общеазиатской валюты // Пространственная экономика. 2007. № 2. С. 36–44. Актуальные проблемы экономического развития стран АСЕАН // Проблемы Дальнего Востока. 2013. № 1. С. 59–72. Интеграционное пространство Восточной Азии и Россия // Пространственная экономика. 2005. № 2. С. 27–45. Современный этап и перспективы финансовой интеграции в Азии // Российский внешнеэкономический вестник. 2008. № 9. С. 36–48. ихоокеанская Азия: экономическая интеграция и перспективы России // Мировая экономика и международные отношения. 2011. № 8. С. 67–75. ADB Welcomes First Cross-Border Bond Under ASEAN+3 Bond Framework. 28 September 2015. http://www. adb. org/news/adb-welcomes-first-cross-border-bond-under-asean3-bond-framework (дата доступа: 13.06.2016). Agйnor P. R. Benefits and Costs of International Financial Integration: Theory and Facts. Policy Research Working Paper 2699. The World Bank. World Bank Institute. October 2001. 62 p. Annual Report on Exchange Arrangements and Exchange Restrictions 2014. IMF. October 2014. 109 p. ASEAN+3: Information on Transaction Flows and Settlement Infrastructures. ASEAN+3 Bond Market Forum: Sub-Forum 2 (ABMF SF2). December 2013. Mandaluyong City, Philippines: Asian Development Bank, 2014. 642 p. Asia Bond Monitor. June 2016. Asian Development Bank. Mandaluyong City, Philippines: Asian Development Bank, 2016. 94 p. Belaisch A., Zanello A. Deepening Financial Ties // Finance and Development. 2006. Vol. 43. Number 2 (June). Bond Market Indicators Database. Asian Development Bank. https://asianbondsonline. adb. org/regional/data. php (дата доступа: 03.07.2016). Burger J. D., Warnock F. E. and Cacdac Warnock V. Bond Market Development in Developing Asia. ADB Economics Working Paper Series. No. 448. August 2015. 26 p. Calvi R. Assessing Financial Integration: A Comparison between Europe and Asia. European Commission. Economic Papers No. 423. September 2010. 46 p. Capannelli G. The ASEAN Economy in the Regional Context: Opportunities, Challenges, and Policy Options. ADB Working Paper Series on Regional Economic Integration. No. 145. December 2014. Asian Development Bank. Mandaluyong City, Philippines: Asian Development Bank, 2014. 41 p. Chai Hee-Yul and Yoon Deok Ryong The Connections between Financial and Monetary Cooperation in East Asia // Fostering Monetary and Financial Cooperation in East Asia / Duck-Koo Chung and B. Eichengreen. World Scientific Publishing Co. Ltd., 2009. P. 29–50. Global Economic Monitor Database. World Bank. http://data. worldbank. org/data-catalog/global-economic-monitor (дата доступа: 10.07.2016). Global Financial Development Database. World Bank. http://data. worldbank. org/data-catalog/global-financial-development (дата доступа: 02.07.2016). Harmonization and Standardization of Bond Market Infrastructures in ASEAN+3: ASEAN+3 Bond Market b-Forum 2. Phase 3 Report. Asian Development Bank. Mandaluyong City, Philippines: Asian Development Bank, 2015. 131 p. Hong Bum Jang Financial Integration and Cooperation in East Asia / Institute for Monetary and Economic Studies Bank of Japan, Tokyo, 2011. Hyun Suk. ABMF and Standardization of the Asian Bond Market. Korea Capital Market Institute. Capital Market Opinion. April1, 2014. 5 p. Implementation of the ASEAN+3 Multi-Currency Bond Issuance Framework: ASEAN+3 Bond Market b-Forum 1. Phase 3 Report. Asian Development Bank. Mandaluyong City, Philippines: Asian Development Bank, 2015. 222 p. International Debt Statistics Database. World Bank. http://data. worldbank. org/data-catalog/international-debt-statistics (дата доступа: 13.07.2016). International Monetary Fund Statistics Database. http://data. imf. org/ (дата доступа: 15.07.2016). Monthly Reports Database. World Federation of Exchanges. http://www.world-exchanges.org/home/index.php/statistics/monthly-reports (дата доступа: 11.07.2016). Opportunities and Obstacles for Enhanced Economic Cooperation. Report on East Asian Integration / H. Dieter. Notre Europe. Studies and Research No. 47. January 2006. 149 p. Park Cyn–Young Asian Capital Market Integration: Theory and Evidence. Chapter 9. P. 251–285 // Asian Capital Market Development and Integration – Challenges and Opportunities. Asian Development Bank and Korea Capital Market Institute. New Delhi: Oxford University Press, 2014. 494 p. Park Cyn-Young and Lee Jong-Wha. Financial Integration in Emerging Asia: Challenges and Prospects. ADB Working Paper Series on Regional Economic Integration. No. 79. May 2011. 48 p. Park Yung Chul and Wyplosz Ch. Monetary and Financial Integration in East Asia: The Relevance of European Experience. European Commission. Economic Papers No. 329. September 2008. 148 p. The Asian Bond Fund Initiatives and Reform through Learning by Doing. East Asian Bureau of Economic Research. Newsletter. December 2007. 4 p. The Joint Statement of the 17th ASEAN+3 Finance Ministers and Central Bank Governors’ Meeting. May 3, 2014. Astana, Kazakhstan. 4 p. The Joint Statement of the 19th ASEAN+3 Finance Ministers’ and Central Bank Governors’ Meeting. May 3, 2016. Frankfurt, Germany. 5 p. Urata Sh. Globalization and Regional Economic Integration in East Asia // Regional Integration in East Asia: Theoretical and Historical Perspectives / Amako et al. United Nations University Press, 2013. P. 131–166. Volz U. Prospects for Monetary Cooperation and Integration in East Asia. Cambridge, MA: MIT Press, 2010. 338 p. World Development Indicators Database. World Bank. http://data.worldbank.org/data-catalog/world-development-indicators (дата доступа: 01.07.2016).1 Под Восточной Азией в данной работе подразумеваются страны-члены АСЕАН, а также Япония, Гонконг, Китай и Республика Корея.

2 В 1974 году был создан Азиатский клиринговый союз, направленный на осуществление наиболее простых форм взаимозачетов по внутрирегиональным сделкам между центральными банками 8 стран Южной и Юго-Восточной Азии, а в 1979 году – Азиатская корпорация по перестрахованию, имеющая целью осуществление операций перестрахования в регионе за счет отчислений страховых организаций членов [3, 5, 6, 7].

3 В указанной работе исследуются страны-участницы АТЭС: Австралия, Бруней, Канада, Индонезия, Япония, Республика Корея, Малайзия, Новая Зеландия, Филиппины, Сингапур, Таиланд, США, Тайвань, Гонконг, Китай, Мексика, Папуа – Новая Гвинея, Чили, Перу, Россия, Вьетнам.

4 Анализ проводился для 5 стран-членов АСЕАН: Малайзии, Сингапура, Таиланда, Филиппин и Индонезии. Подробнее см. [2].

5 За 2015 г. анализ проводился по 8 показателям, так как отсутствуют данные по чистому притоку портфельных инвестиций.

6 В этот период в Таиланде произошла смена трендов по 5 показателям из 9 исследуемых (объем облигаций, эмитированных в национальной валюте; объем облигаций, эмитированных в иностранных валютах; доля государства в эмиссии облигаций в национальной валюте; чистый приток портфельных инвестиций и спрэд процентных ставок по десяти - и двухлетним облигациям в национальной валюте), что не позволило ему остаться в составе первого кластера.

7 В 2014 г. в Сингапуре случился резкий обвал (в 1,8 раза) в объеме торгов облигациями в национальной валюте на вторичных рынках, что не совпадало с ситуацией в других государствах, формирующих первый кластер.

8 Здесь и далее TH – Таиланд, SG – Сингапур, PH – Филиппины, MY – Малайзия, KR – Республика Корея, JP – Япония, ID – Индонезия, HK – Гонконг, CN – Китай, VN – Вьетнам.

9 Представлены средние значения за период 2006-2015 гг.

10 Данные по Вьетнаму отсутствуют.

11 В АСЕАН входят 10 стран Юго-Восточной Азии: Индонезия, Малайзия, Филиппины, Сингапур, Таиланд, Вьетнам, Бруней, Камбоджа, Лаос и Мьянма. В данной статье исследуются шесть стран из десяти, так как в Брунее, Камбодже, Лаосе и Мьянме эмиссия облигаций осуществляется эпизодически, а фондовые биржи отсутствуют.

12 Данные по Вьетнаму отсутствуют.

13 По состоянию на декабрь 2015 г.

14 Данные по Сингапуру, Филиппинам, Китаю, Гонконгу и Вьетнаму отсутствуют.

15 Данные за 2015 г. отсутствуют.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |