Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

6.7. Сравнительный подход к оценке нематериальных активов

6.7.1. Общая логика сравнительного подхода к оценке НМА аналогична логике сравнительного подхода к оценке недвижимости.

6.7.2. Определение влияния ценообразующих факторов объектов-аналогов на их рыночную стоимость может проводиться с применением ценовых мультипликаторов - расчетных величин, отражающих соотношение между стоимостью объекта-аналога и его ценообразующим параметром при условии доказанной значимости последнего (п. 16 ФСО №11).

В ряде случаев цены предложений объектов-аналогов могут быть обоснованно скорректированы.

6.7.2. Для сравнения объекта оценки с другими объектами, с которыми были совершены сделки или которые представлены на рынке для их совершения, обычно используются следующие элементы сравнения (п. 16 ФСО №11):

- режим предоставленной правовой охраны, включая переданные права и сроки использования интеллектуальной собственности; условия финансирования сделок с нематериальными активами, включая соотношение собственных и заемных средств; изменение цен на нематериальные активы за период с даты совершения сделки с объектом-аналогом до даты проведения оценки; отрасль, в которой были или будут использованы нематериальные активы; территория, на которую распространяется действие предоставляемых (оцениваемых) прав; функциональные, технологические, экономические характеристики выбранных объектов-аналогов, аналогичные соответствующим характеристикам объекта оценки; спрос на продукцию, которая может производиться или реализовываться с использованием объекта оценки; срок использования объекта оценки, в течение которого объект оценки способен приносить экономические выгоды; другие характеристики нематериального актива, влияющие на стоимость.

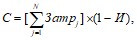

6.8. Затратный подход к оценке нематериальных активов

6.8.1. В упрощенном виде, достаточном для решения задач экзамена, рыночная стоимость нематериального актива по затратному подходу к оценке определяется по формуле:

где: | Затрn – | n-е затраты на создание нематериального актива, ден. ед.; |

i – | ставка дисконтирования, доли ед./пер.; | |

И – | «износ» (обесценение) нематериального актива, доли ед. |

6.8.2. На что обратить внимание в практической деятельности: затраты на создание должны учитываться с учетом стоимости денег во времени.

6.9. Срок жизни нематериального актива

Тема раскрывается на примере нематериального актива в виде клиентской базы.

6.9.1. В случае, если известен ежегодный отток клиентской базы, а также ее пороговый размер, после которого нематериальный актив прекращает свое существование, расчеты осуществляются на основе следующего неравенства:

![]()

где: | X – | ежегодный отток клиентской базы, доли ед.; |

Y – | пороговый размер клиентской базы, при котором соответствующий нематериальный актив прекращает свое существование, доли ед. от первоначального размера; | |

n – | продолжительность периода существования, лет. |

6.9.2. При невысоких требованиях к точности расчета величина n может быть найдена вручную перебором: начальное значение (единица) последовательно уменьшается на величину X.

7. ПРИМЕРЫ РЕШЕНИЯ ТИПОВЫХ ЗАДАЧ

7.1. Вводная информация

7.1.1. База вопросов квалификационного экзамена постоянно дополняется. Рекомендуем ознакомиться с актуальной редакцией10.

7.1.2. Значительная часть задач допускает несколько вариантов решений, приводящих к одинаковому результату. В ПР приводится наиболее простой, по мнению авторов, вариант решения.

7.1.3. При решении задач необходимо обращать внимание на следующее:

7.1.3.1. Много задач и вопросов являются однотипными:

- отличаются величины входных параметров; требуется найти различные величины в рамках одной и той же модели расчета; даны различные варианты ответов, меняется их порядок.

7.1.3.2. Условия задач могут содержать лишнюю информацию (не используемую в расчетах).

7.1.3.3. Следует обращать внимание на оговорки / комментарии, которые даются к показателям. Например, имеет место существенная разница между: «себестоимостью» и «себестоимостью без учета амортизации»; величиной показателя с / без НДС.

7.2 Функции сложного процента и дисконтирование

7.2.1. Накопленная (будущая) сумма единицы. Размещен вклад в размере 1 000 000 руб. сроком на 2 года под 15% годовых; начисление процентов происходит ежегодно. Определить сумму на вкладе на конец второго года.

Теория: см. п. 2.14.

Решение:

![]()

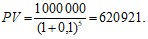

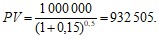

7.2.2. Текущая стоимость единицы. Какова текущая стоимость 1 000 000 руб., которые будут получены через 5 лет при средней величине годовой инфляции 10%?

Теория: см. п. 2.14.

Решение:

7.2.3. Накопление единицы за период. Определить будущую стоимость аннуитетных ежемесячных платежей величиной по 10 000 руб. в течение 4 лет при ежемесячном накоплении по ставке 1%/месяц.

Теория: см. п. 2.14.

Решение:

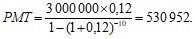

7.2.4. Фактор фонда возмещения. Определить, какую сумму ежемесячно нужно вносить на счет под 1% ежемесячных, чтобы к концу 3 года на счете было 3 000 000 руб.

Теория: см. п. 2.14.

Решение:

7.2.5. Текущая стоимость обычного аннуитета. Определить величину кредита, если известно, что в его погашение ежегодно выплачивается по 300 000 руб. в течение 5 лет при ставке 15% годовых.

Теория: см. п. 2.14.

Решение:

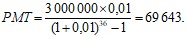

7.2.6. Взнос на амортизацию единицы. Какими должны быть годовые выплаты по кредиту в 3 000 000 руб., предоставленному на 10 лет при ставке 12% годовых?

Теория: см. п. 2.14.

Решение:

7.2.7. Дисконтирование на середину периода. Определить текущую стоимость 1 000 000 руб., которые будут получены в течение года после даты оценки. Поступления равномерны в течение всего года, ставка дисконтирования 15% годовых.

Теория: см. п. 2.15.

Решение:

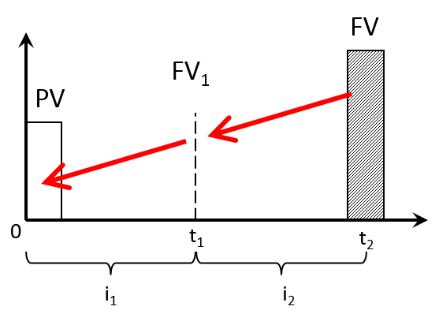

7.2.8. Дисконтирование по переменой ставке. Определить текущую стоимость денежной суммы при следующих условиях: FV = 200 000 руб., t1 = t2 = 1 год, i1 = 15%/год,

i2 = 20%/год.

Теория: см. п. 2.15.

Решение:

Пояснение: процесс дисконтирования для наглядности разобьём на два этапа: приведение FV к моменту t1; приведение FV1 к моменту времени 0:

7.3. Ставка дисконтирования и ее элементы / производные

7.3.1. Бета рычаговая котируемой компании 1,2. Коэффициент долг/собственный капитал 33%. Налог на прибыль 20%. Определить бету безрычаговую.

Варианты ответов:

• 0,74;

• 0,95;

• 0,86;

• 0,9.

Теория: см. п. 3.5.3.

Решение:

вБР = ![]()

![]() = 0,9494

= 0,9494![]()

![]()

7.3.2. Безрисковая США 3,5%, инфляция Индонезии 12,5%, инфляция США 5,5%. Найти безрисковую Индонезии.

Теория: см. п. 3.5.5.

Решение:

(1+![]()

![]() ) *

) * ![]()

![]() =

= ![]()

![]()

![]()

![]()

(1+![]()

![]() ) =

) = ![]()

![]()

![]()

![]()

![]()

![]() =

= ![]()

![]() - 1

- 1

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 |