Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

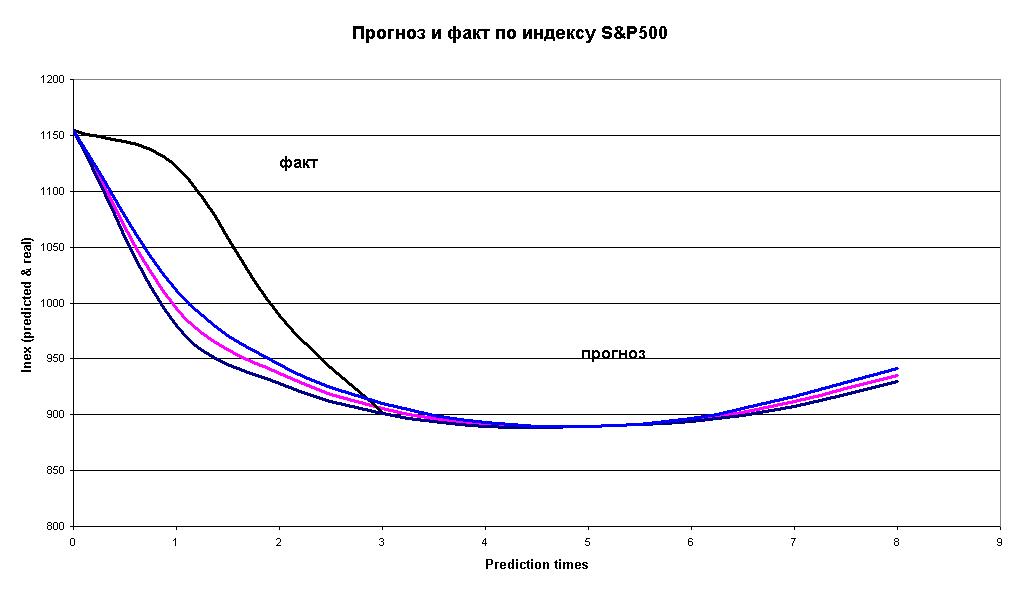

Рис. 4.9. Прогноз и факт по индексу американских акций

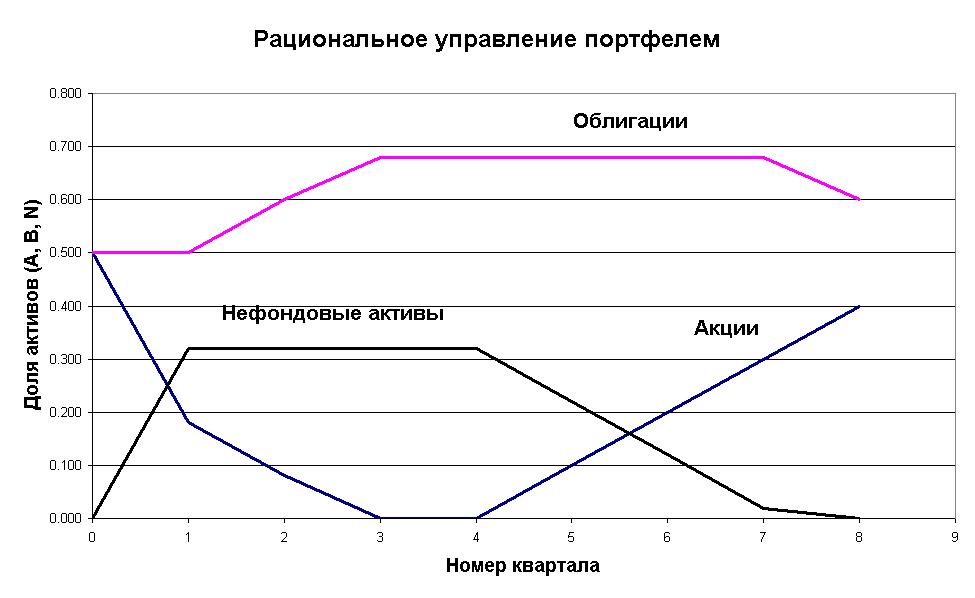

Рис. 4.10. Траектория рационального управления фондовым портфелем

Качественные предположения о переоцененности фондового рынка США, сделанные мною в [67] (там же определено примерное дно индекса S&P500 по состоянию на 2 кв. 2002 года), получили свое количественное подтверждение. Бэк-тестинг модели на первых двух кварталах 2002 года показал, что у американских инвесторов, вследствие панической боязни убытков, существует привычка изо всех сил поддерживать рынок, заведомо обреченный на падение (что демонстрирует вогнутость кривой фактических значений индекса), вместо того чтобы спешно избавляться от падающих акций и облигаций. Таким орбразом, расхождение прогноза и факта обусловлено исключительно иррациональным поведением инвесторов, в их борьбе за заведомо проигранное дело.

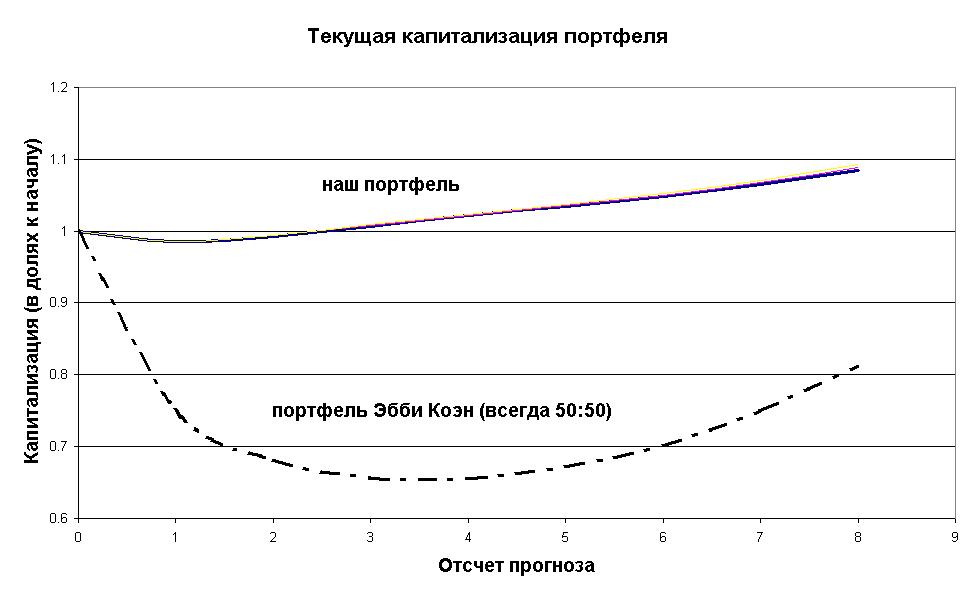

Оптимальное управление нашим инвестиционным портфелем представлено на рис. 4.10. Если бы мы действовали по схеме Эбби Коэн (балансирование в контрольной точке), мы бы потеряли до трети капитала (рис.4.11).

Рис. 4.11 Сравнительная капитализация двух портфелей (нашего и Эбби Коэн)

Но, в результате того, что мы, наоборот, отозвали треть капитала с рынка на полгода, при этом доведя долю акций в пределе до нуля, мы спасли от обесценения свои активы и теперь можем вернуться на рынок при достижении им инвестиционного равновесия (планово – 2003 год). Весь 2002 год на американском фондовом рынке, по большому счету, нечего делать. Поэтому, кстати, законодательно установленная [3] отсрочка разрешения инвестировать российские пенсии в зарубежные активы (в том числе в акции США) является интуитивно верным решением.

Заключение по главе

Мы описали процесс прогнозирования, который не получает автоматически будущее на основе прошлого и настоящего, но учитывает всевозможную неопределенность, связанную с рациональным инвестиционным выбором, флуктуацией экзогенных макроэкономических параметров итд. Корректность прогноза обуславливается следующими условиями:

- корректностью предпосылок экспертной модели; точностью определения параметров настройки прогноза на заданный экономический регион; своевременной верификации прогноза способами план-фактного контроля. Если есть существенное расхождение плана и факта, то оно должно быть объяснено с позиций отклонения фактического инвестиционного выбора, наблюдаемого в индексах, от рациональных предпосылок. Если такое непротиворечивое объяснение получено, то есть предпосылка для макроалерта о недооцененности/переоцененности активов. Если разумного объяснения нет, то необходимо корректировать экспертную модель прогноза и параметры настройки, при необходимости корректируя и сами модели.

Главное для понимания того, что нами предложено в настоящей монографии и в работах [72 - 75] , - в следующем. Мы прогнозируем не сколько сам индекс, сколько его размытый тренд, сформированный на базе массовых рациональных предпочтений. Всплески на фоне тренда, вызванные паникой или эйфорией, мы предсказывать не можем, потому что считаем такое предсказание антинаучным. Мы твердо уверены, что разовые инвестиционные «события» не делают погоды в среднесрочном и долгосрочном плане, и, чем длительнее интервал прогнозирования, тем выше корреляция индексного тренда с динамикой макроэкономических факторов, что и прослеживается в модели. Этим мы постулируем макроэкономическую устойчивость прогнозируемых нами тенденций. И это утверждение будет справедливо для российского рынка акций тем более, чем более технически сильным будет этот рынок, чем меньше он будет оглядываться на Америку.

Когда Пенсионный Фонд России выйдет на открытый фондовый рынок с пенсионными капиталами (ориентировочно 2004 г.), - сложится совершенно новый рынок, качественно более мощный. И очень важно, чтобы с самого начала за основу при инвестировании были выбраны рациональные соображения, которые могут быть сведены в три емкие словесные формулы:

- Не разгоняться на растущем рынке, ни паниковать на рынке падающем; «Продавать, когда они покупают, и покупать, когда они продают»; Не следовать за рынком (как Эбби Коэн), а следовать за рыночным риском.

Если ПФР через своих доверенных лиц будет играть на рынке рационально и успешно, награждая убытками всех остальных, то рано или поздно все прочие агенты российского рынка (в том числе и нерезиденты) будут вынуждены привести свои стратегии в соответствие с базовой стратегией ПФР. И это позволит в перспективе смягчить последствия кризисов, связанных с цикличным развитием экономики и с иррациональной переоценкой фондовых активов. В конечном счете, это послужит к отсечению текущих убытков для пенсионеров, к сохранению пенсионных капиталов, а это важно не только для кошелька каждого из нас, но и для сохранения социальной стабильности в России, к чему мы все должны стремиться изо всех сил.

В самих США, кажется, уже отчетливо понимают, что есть пустые рекомендации псевдоаналитиков, есть нетерпеливое ожидание неограниченных доходов, - а есть макроэкономическая реальность, тотальные убытки, отсутствие точек для приложения эффективных низкорискованных инвестиций, трудности с ростом валового внутреннего продукта, подтасовки в отчетности и глубокое лоббирование интересов ряда корпораций со стороны Белого Дома. В этом смысле характерны выступления [120, 128], которые высвечивают обозначенные моменты. Все говорит о том, что в США начинает одерживать верх осторожное разумное инвестирование, хотя повторная масштабная коррекция американского рынка вниз неизбежна, особенно в секторе высоких технологий (вывод сделан в ноябре 2002 года). Но, так или иначе, взгляд на паритетное соотношение темпов роста доходности по акциям и темпов роста валового внутреннего продукта – это фундаментальный базис, на котором должны строиться рациональные инвестиции. И, чем больше игроков с этим согласны, тем надежнее будущий объективный рост стоимости активов американской экономики.

Глава 5. Программная система оптимизации фондового портфеля

Постановка задачи

Буквально все научные результаты, изложенные в настоящей монографии, получили свое внедрение в Пенсионном Фонде Российской Федерации (ПФР). Соответствующие работы были заказаны организации Siemens Business Services Russia в 2002-2003 г. г. и поставлены ПФР в виде научных методик и программных средств.

Потребность ПФР в средствах автоматизации управления фондовыми активами прямо вытекает из содержания Федерального Закона ФЗ-111 «Об инвестировании...» [3] (далее по тексту – Закона). Например, ст. 10 Закона возлагает на ПФР ответственность за надежность, доходность и сохранность аккумулированных пенсионных сбережений. При этом эта ответственность не снимается с ПФР и в ходе передачи средств в доверительное управление специализированным управляющим компаниям и негосударственным пенсионным фондам (НПФ) от лица граждан.

Как следует из главы 11 Закона, граждане имеют право на выбор управляющей компании или НПФ для инвестиций. В этом случае ПФР выполняет функции доверенного лица гражданина, выполняющего агентские функции по обслуживанию пенсионных накоплений. Также предусмотрена возможность отказа гражданина от услуг негосударственных организаций по управлению активами. В этом случае инвестиции управляются государственной специализированной инвестиционной компанией. В этом случае ПФР прямо выступает как учредитель траста и держатель консолидированного инвестиционного портфеля граждан.

Исполнение требований ст. 10 достигается со стороны ПФР путем тотального контроля за процессами инвестирования пенсионных накоплений. Контроль за инвестициями предполагает их моделирование, с определением ожидаемой эффективности и риска фондовых инвестиций. Причем оценка должна проводиться как на уровне модельных классов, так и реальных активов, с расчетом на перспективу, т. е. как по фактическим данным, так и прогнозно. Все эти возможности моделирования обоснованы мной в настоящей монографии.

Модельные активы и портфели на их основе

Согласно статье 26 Закона, пенсионные накопления могут быть размещены в:

- государственные ценные бумаги Российской Федерации; государственные ценные бумаги субъектов Российской Федерации; облигации российских корпоративных эмитентов; акции российских эмитентов, созданных в форме открытых акционерных обществ; паи (акции, доли) индексных инвестиционных фондов, размещающих средства в государственные ценные бумаги иностранных государств, облигации и акции иных иностранных эмитентов; ипотечные ценные бумаги, выпущенные в соответствии с законодательством Российской Федерации об ипотечных ценных бумагах; денежные средства в рублях на счетах в кредитных организациях; депозиты в рублях в кредитных организациях; иностранную валюту на счетах в кредитных организациях.

Перечисленные так называемые разрешенные активы могут и должны быть декомпозированы, в целях детальной классификации и выделения модельных классов, обладающих надлежащей степенью внутренней однородности. Например, как уже отмечалось, акции российских эмитентов целесообразно разбить на классы акций первого и второго эшелонов, как принципиально различающиеся по доходности и риску группы активов. Такая же детализация целесообразна применительно к отдельным странам в рамках сводной группы зарубежных активов, а также в рамках инструментов, эмиттированных в рамках одной страны.

Все эти требования по детализации сделали возможным сформировать свыше 20 модельных классов (таблица 3.1), каждому из которых был сопоставлен фондовый индекс. В целом ряде случаев, ввиду отсутствия разработанных индексов, компании Siemens Business Services Russia пришлось самостоятельно разрабатывать фондовые индексы.

Законом установлен ряд ограничений на размер инвестиций в модельные и реальные активы. Например, доля зарубежных активов в инвестиционном портфеле не должна превышать 20% по состоянию на 2009 год и далее. Эти ограничения следует учитывать в ходе оптимизации модельных и реальных портфелей, что и предусмотрено в поставленном ПФР программном обеспечении.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 |