Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

причем μ0, σ0 – аргументы максимума F(μ,σ), представляющие собой контрольную точку.

Выберем уровень отсечения F1 < F0 и признаем все вероятностные гипотезы правдоподобными, если соответствующий критерий правдоподобия лежит в диапазоне от F1 до F0. Тогда всем правдоподобным вероятностным гипотезам отвечает множество векторов ℵ’, которое в двумерном фазовом пространстве представляет собой выпуклую область с нелинейными границами.

Впишем в эту область прямоугольник максимальной площади, грани которого сориентированы параллельно фазовым осям. Тогда этот прямоугольник – зона предельного правдоподобия - представляет собой усечение ℵ’ и может быть описан набором интервальных диапазонов по каждой компоненте

ℵ’’ = (μmin, μmax; σmin, σmax) ∈ ℵ’. (П1.21)

Разумеется, контрольная точка попадает в эту зону, то есть выполняется

μmin< μ0 <μmax, σmin < σ0 < σmax (П1.22)

что вытекает из унимодальности и гладкости функции правдоподобия.

Тогда мы можем рассматривать числа μ = (μmin, μ0, μmax), σ = (σmin, σ0, σmax) как треугольные нечеткие параметры плотности распределения φ(●), которая и сама в этом случае имеет вид нечеткой функции.

П1.9. Нечеткие знания

Назовем формальным знанием высказывание естественного языка, обладающее следующей структурой:

ЕСЛИ (A1Ψ1 A 2Ψ2... AN-1ΨN-1A N), ТО В, (П1.23)

где {Ai}, В – атомарные высказывания (предикаты), Ψi – логические связки вида И/ИЛИ, N – размерность условия, причем атомарные высказывания – это

aΘX, (П1.24)

где a – определяемый объект (аргумент), Θ - логическая связка принадлежности вида ЕСТЬ/НЕ ЕСТЬ, X – обобщение (класс объектов). Также соблюдается правило очередности в рассмотрении фразы для понимания: сначала все связки И применяются к двум смежным предикатам, а затем все связки ИЛИ применяются к результатам предшествующих операций.

Например, классический вывод «Если Сократ человек, а человек смертен, то и Сократ смертен» можно преобразовать к структуре формального знания по следующим правилам:

- вводится два класса объектов X1 = «Человек (Люди)» и X2 = «Смертный (-ая, - ое)»; рассматриваются два аргумента: a1 = «Сократ», a2 = «Человек» = X1.

Тогда наше знание имеет формулу

ЕСЛИ a1 ЕСТЬ X1 И (a2 = X1) ЕСТЬ X2

ТО a1 ЕСТЬ X2 (П1.25)

Очень часто в структуре знаний классы объектов являются нечеткими понятиями. Также высказывающиеся лица могут делать выводы, содержащие элементы неуверенности, оценочности. Это заставляет нас переходить от знаний в классическом понимании к знаниям нечетким.

Введем следующий набор лингвистических переменных со своим терм-множеством значений:

Θ = Отношение принадлежности = {Принадлежит, Скорее всего принадлежит, Вероятно принадлежит,...., Вероятно не принадлежит, Скорее всего не принадлежит, Не принадлежит}

(П1.26)

Δ = Отношение следования = {Следует, Скорее всего следует, Вероятно следует,...., Вероятно не следует, Скорее всего не следует, Не следует } (П1.27)

AND/OR = Отношение связи = {И/ИЛИ, Скорее всего И/ИЛИ, Вероятно И/ИЛИ,....} (П1.28)

Вводя эти переменные, мы предполагаем, что они содержат произвольное число оттеночных значений, ранжированных по силе (слабости) в определенном порядке. Носителем этих переменных может выступать единичный интервал.

Тогда под нечетким знанием можно понимать следующий формализм:

ЕСЛИ (a1Θ1X1 Ψ1 a2Θ2X2 Ψ2... aNΘNXN) Δ aN+1ΘN+1XN+1, (П1.29)

где ai, Xi –значения своих лингвистических переменных, Θi –значение переменной принадлежности из Θ, Ψ1 –значение переменной связи из AND/OR, Δ - терм-значение переменной следования из Δ.

Характерным примером нечеткого знания является высказывание типа: «Если ожидаемое в ближайшей перспективе отношение цены акции к доходам по ней порядка 10, и (хотя и не обязательно) капитализация этой компании на уровне 10 млрд. долларов, то, скорее всего, эти акции следует покупать». Курсивом обозначены все оценки, которые делают это знание нечетким.

Поскольку нечеткое знание определяется через лингвистические переменные, то и операции нечеткого логического вывода можно количественно определить на базе операций с соответствующими функциями принадлежности. Однако детальное рассмотрение этого вопроса мы опускаем.

С некоторых пор нечеткие знания начали активно применяться для выработки брокерских рекомендаций по приобретению (удержанию, продаже) ценных бумаг. Например, монография [139] рассматривает вопрос о целесообразности инвестирования в фондовые активы в зависимости от характера экономического окружения, причем параметры этого окружения являются нечеткими значениями. На сайте [140] автор вышеупомянутой монографии поддерживает бюллетень макроэкономических индикаторов и соответствующих условий инвестирования на тех или иных рынках.

На нечетких знаниях могут быть организованы специализированные экспертные системы, реализующие механизм нечетко-логического вывода. Простейший пример такого рода системы мы находим на сайте [138], где выработка опционной стратегии сопровождается нечеткой предварительной оценкой характера рынка. В этом смысле также представляет интерес и заслуживает упоминания работа [151].

Приложение 2. Справочные материалы для оценки реитинга долговых обязательств субъектов РФ

Таблица П2.1. Рейтинг относительной кредитоспособности субъектов РФ (AK&M)

Субъект РФ | Сводный рейтинг по финансовым показателям | Сводный рейтинг по экономическим показателям | Интегрированный рейтинг | |

1 | Москва | 92.48 | 99.06 | 94.78 |

2 | Санкт-Петербург | 74.93 | 60.24 | 69.79 |

3 | 57.39 | 74.20 | 63.27 | |

4 | Республика Татарстан | 69.64 | 50.88 | 63.07 |

5 | Ханты-Мансийский АО | 64.78 | 55.94 | 61.69 |

6 | 69.45 | 47.23 | 61.67 | |

7 | Ямало-Ненецкий АО | 68.86 | 47.39 | 61.35 |

8 | 69.14 | 42.38 | 59.77 | |

9 | Пермская область | 64.89 | 49.02 | 59.34 |

10 | Удмуртская Республика | 64.09 | 47.87 | 58.41 |

11 | 59.95 | 51.93 | 57.14 | |

12 | 59.17 | 50.49 | 56.13 | |

13 | 59.95 | 48.90 | 56.08 | |

14 | Республика Саха (Якутия) | 66.26 | 36.69 | 55.91 |

15 | 56.07 | 54.55 | 55.54 | |

16 | 58.56 | 46.07 | 54.19 | |

17 | Республика Башкортостан | 56.86 | 44.24 | 52.45 |

18 | Республика Карелия | 58.11 | 40.88 | 52.08 |

19 | Республика Коми | 57.58 | 41.08 | 51.80 |

20 | 58.54 | 38.54 | 51.54 | |

21 | Республика Мордовия | 54.10 | 46.23 | 51.35 |

22 | 54.69 | 43.20 | 50.67 | |

23 | 54.73 | 43.02 | 50.63 | |

24 | 55.67 | 39.28 | 49.94 | |

25 | 51.77 | 46.26 | 49.84 | |

26 | 50.64 | 45.85 | 48.96 | |

27 | 55.04 | 33.94 | 47.65 | |

28 | Чувашская Республика | 49.62 | 43.61 | 47.52 |

29 | 48.27 | 45.31 | 47.24 | |

30 | 50.53 | 40.56 | 47.04 | |

31 | 57.33 | 27.75 | 46.98 | |

32 | 48.99 | 41.81 | 46.47 | |

33 | 43.51 | 51.11 | 46.17 | |

34 | 53.25 | 32.95 | 46.14 | |

35 | 53.68 | 31.21 | 45.82 | |

36 | 49.28 | 39.23 | 45.76 | |

37 | 48.27 | 40.17 | 45.43 | |

38 | Республика Алтай | 47.74 | 39.65 | 44.91 |

39 | 48.90 | 37.45 | 44.89 | |

40 | 43.37 | 47.46 | 44.80 | |

41 | 53.74 | 26.97 | 44.37 | |

42 | 50.33 | 32.22 | 43.99 | |

43 | 46.02 | 39.87 | 43.87 | |

44 | 46.49 | 37.88 | 43.48 | |

45 | 50.20 | 29.94 | 43.11 | |

46 | 41.66 | 44.45 | 42.64 | |

47 | 48.29 | 31.94 | 42.57 | |

48 | 48.69 | 30.69 | 42.39 | |

49 | 40.24 | 46.03 | 42.26 | |

50 | Республика Северная Осетия - Алания | 41.52 | 43.03 | 42.05 |

51 | 50.51 | 25.60 | 41.79 | |

52 | Республика Дагестан | 41.70 | 41.66 | 41.69 |

53 | Сахалинская область | 43.75 | 36.00 | 41.04 |

54 | 44.35 | 34.32 | 40.84 | |

55 | 49.27 | 23.49 | 40.25 | |

56 | Республика Калмыкия | 46.18 | 29.14 | 40.22 |

57 | Республика Марий-Эл | 46.46 | 26.93 | 39.63 |

58 | 37.18 | 42.26 | 38.96 | |

59 | 48.70 | 20.27 | 38.74 | |

60 | Еврейская АО | 44.90 | 26.41 | 38.43 |

61 | 46.32 | 23.42 | 38.30 | |

62 | Республика Бурятия | 41.84 | 31.22 | 38.13 |

63 | Карачаево-Черкесская Республика | 41.67 | 30.63 | 37.81 |

64 | Усть-Ордынский Бурятский АО | 39.34 | 34.60 | 37.68 |

65 | 34.93 | 42.28 | 37.50 | |

66 | 44.38 | 22.46 | 36.71 | |

67 | Кабардино-Балкарская Республика | 48.41 | 10.77 | 35.24 |

68 | Республика Тыва | 36.87 | 25.17 | 32.78 |

69 | 33.83 | 23.64 | 30.26 |

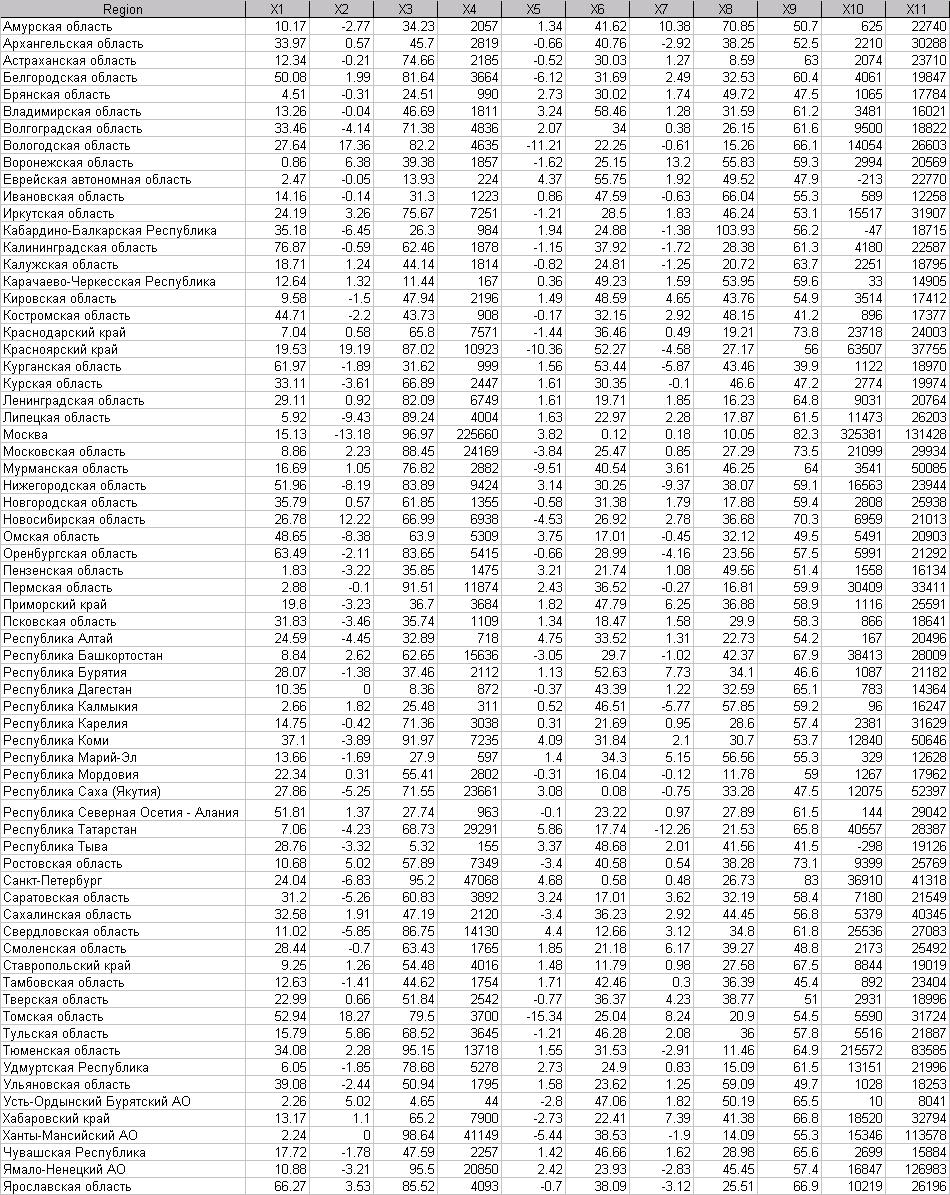

Табл. П2.2. Финансовые и экономические показатели субъектов РФ по состоянию но 01 января 2002 г.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 |