Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

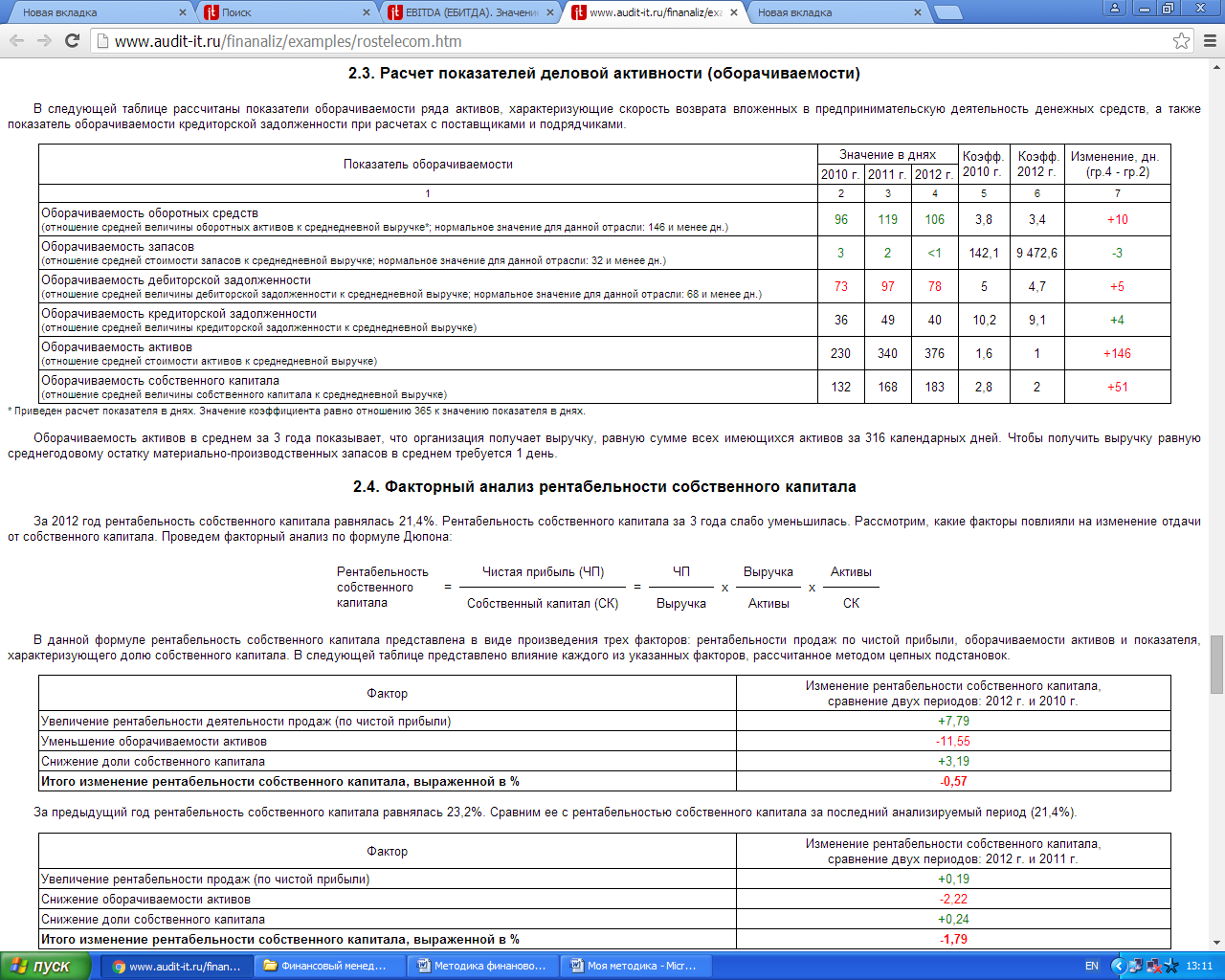

Показатель оборачиваемости | Значение в днях | Изменение, дн. | |

Пред период | На конец анализ периода | ||

1 | 2 | 3 | 7 |

Оборачиваемость оборотных средств (отношение средней величины оборотных активов к среднедневной выручке; нормальное значение: 146 и менее дн.) | |||

Оборачиваемость запасов (отношение средней стоимости запасов к среднедневной выручке; нормальное значение: 32 и менее дн.) | |||

Оборачиваемость дебиторской задолженности (отношение средней величины дебиторской задолженности к среднедневной выручке; нормальное значение: 68 и менее дн.) | |||

Оборачиваемость кредиторской задолженности (отношение средней величины кредиторской задолженности к среднедневной выручке) | |||

Оборачиваемость активов (отношение средней стоимости активов к среднедневной выручке) | |||

Оборачиваемость собственного капитала (отношение средней величины собственного капитала к среднедневной выручке) |

2.4. Факторный анализ рентабельности собственного капитала

Рассмотрим, какие факторы повлияли на изменение отдачи от собственного капитала. Проведем факторный анализ по формуле Дюпона:

В данной формуле рентабельность собственного капитала представлена в виде произведения трех факторов: рентабельности продаж по чистой прибыли, оборачиваемости активов и показателя, характеризующего долю собственного капитала. В следующей таблице представлено влияние каждого из указанных факторов, рассчитанное методом цепных подстановок.

Фактор | Изменение рентабельности собственного капитала, |

Увеличение рентабельности деятельности продаж (по чистой прибыли) | |

Уменьшение оборачиваемости активов | |

Снижение доли собственного капитала | |

Итого изменение рентабельности собственного капитала, выраженной в % |

2.5. Производительность труда

Построить график динамики производительности труда, рассчитанной как отношение выручки от реализации за год к средней численности персонала за этот же период.

2.6. Анализ кредитоспособности заемщика

В данном разделе приведен анализ кредитоспособности организации по методике Сбербанка России (утв. Комитетом Сбербанка России по предоставлению кредитов и инвестиций от 01.01.01 г. N 285-5-р).

Показатель | Фактическое значение | Катего- | Вес показателя | Расчет суммы баллов | Справочно: категории показателя |

1 категория | 2 категория | 3 категория | |||

Коэффициент абсолютной ликвидности | 0,05 | 0,1 и выше | 0,05-0,1 | менее 0,05 | |

Коэффициент промежуточной (быстрой) ликвидности | 0,1 | 0,8 и выше | 0,5-0,8 | менее 0,5 | |

Коэффициент текущей ликвидности | 0,4 | 1,5 и выше | 1,0-1,5 | менее 1,0 | |

Коэффициент наличия собственных средств (кроме торговых и лизинговых организаций) | 0,2 | 0,4 и выше | 0,25-0,4 | менее 0,25 | |

Рентабельность продукции | 0,15 | 0,1 и выше | менее 0,1 | нерентаб. | |

Рентабельность деятельности предприятия | 0,1 | 0,06 и выше | менее 0,06 | нерентаб. | |

Итого | х | Х | 1 |

В соответствии с методикой Сбербанка заемщики делятся в зависимости от полученной суммы баллов на три класса:

- первоклассные – кредитование которых не вызывает сомнений (сумма баллов до 1,25); второго класса – кредитование требует взвешенного подхода (свыше 1,25 но меньше 2,35); третьего класса – кредитование связано с повышенным риском (2,35 и выше).

2.7. Прогноз банкротства

2.7.1 Определение неудовлетворительной структуры баланса

В приведенной ниже таблице рассчитаны показатели, рекомендованные в методике Федерального управления по делам о несостоятельности (банкротстве) (Распоряжение N 31-р от 01.01.2001).

Показатель | Значение показателя | Изменение | Нормативное значение | Соответствие фактического значения нормативному на конец периода | |

на начало периода | на конец периода | ||||

1 | 2 | 3 | 4 | 5 | 6 |

1. Коэффициент текущей ликвидности | не менее 2 | ||||

2. Коэффициент обеспеченности собственными средствами | не менее 0,1 | ||||

3. Коэффициент восстановления платежеспособности | не менее 1 |

2.7.2 Модель Альтмана

Одним из показателей вероятности скорого банкротства организации является Z-счет Альтмана, который рассчитывается по следующей формуле:

Z-счет = 6,56T1 + 3,26T2 + 6,72T3 + 1,05T4 , где

Коэф-т | Расчет | Значение на конец периода | Множитель | Произведение |

1 | 2 | 3 | 4 | 5 |

T1 | Отношение оборотного капитала к величине всех активов | 6,56 | ||

T2 | Отношение нераспределенной прибыли к величине всех активов | 3,26 | ||

T3 | Отношение EBIT к величине всех активов | 6,72 | ||

T4 | Отношение собственного капитала к заемному | 1,05 | ||

Z-счет Альтмана: |

Предполагаемая вероятность банкротства в зависимости от значения Z-счета Альтмана составляет:

- 1.1 и менее – высокая вероятность банкротства; от 1.1 до 2.6 – средняя вероятность банкротства; от 2.6 и выше – низкая вероятность банкротства.

3. Выводы по результатам анализа

3.1. Оценка ключевых показателей

По результатам проведенного анализа выделяются и группируются по качественному признаку основные показатели финансового положения и результатов деятельности организации за анализируемый период.

Следующие показатели финансового положения и результатов деятельности организации имеют исключительно хорошие значения:

-

-

В ходе анализа были получены следующие показатели, положительно характеризующие финансовое положение и результаты деятельности организации:

-

-

Среди всех полученных в ходе анализа показателей имеются имеющие значение на границе нормативного:

-

Среди отрицательных показателей финансового положения организации можно выделить следующие:

-

-

Показатели финансового положения организации, имеющие критические значения:

-

-

3.2. Рейтинговая оценка финансового состояния организации

При использовании в процессе анализа различных показателей и коэффициентов, характеризующих платежеспособность, ликвидность и финансовую устойчивость иногда получают противоречивые данные. Такая ситуация требует обобщающей оценки финансового состояния.

Показатель | Вес показателя | Оценка | Средняя оценка | Оценка с учетом веса | ||

Прошлое | настоящее | будущее | ||||

1 | 2 | 3 | 4 | 5 | 6 | 7 |

I. Показатели финансового положения организации | ||||||

Коэффициент автономии | 0,25 | |||||

Соотношение чистых активов и уставного капитала | 0,1 | |||||

Коэффициент обеспеченности собственными оборотными средствами | 0,15 | |||||

Коэффициент текущей (общей) ликвидности | 0,15 | |||||

Коэффициент быстрой (промежуточной) ликвидности | 0,2 | |||||

Коэффициент абсолютной ликвидности | 0,15 | |||||

Итого | 1 | Итоговая оценка (итого гр.7 : гр.2): | ||||

II. Показатели эффективности (финансовые результаты) деятельности организации | ||||||

Рентабельность собственного капитала | 0,3 | |||||

Рентабельность активов | 0,2 | |||||

Рентабельность продаж | 0,2 | |||||

Динамика выручки | 0,1 | |||||

Оборачиваемость оборотных средств | 0,1 | |||||

Соотношение прибыли от прочих операций и выручки от основной деятельности | 0,1 | |||||

Итого | 1 | Итоговая оценка (итого гр.7 : гр.2): |

Итоговая рейтинговая оценка финансового состояния организации: итог по разделу 1 x 0,6) + (итог по разделу 2 x 0,4) = определить по следующей таблице

Градации качественной оценки финансового состояния

Балл | Условное обозначение | Качественная характеристика финансового состояния | |

от | до (включ.) | ||

2 | 1,6 | AAA | Отличное |

1,6 | 1,2 | AA | Очень хорошее |

1,2 | 0,8 | A | Хорошее |

0,8 | 0,4 | BBB | Положительное |

0,4 | 0 | BB | Нормальное |

0 | -0,4 | B | Удовлетворительное |

-0,4 | -0,8 | CCC | Неудовлетворительное |

-0,8 | -1,2 | CC | Плохое |

-1,2 | -1,6 | C | Очень плохое |

-1,6 | -2 | D | Критическое |

|

1 Порядок расчета чистых активов утвержден Приказом Минфина России от 01.01.01 г. N 84н "Об утверждении Порядка определения стоимости чистых активов". Этот порядок применяют акционерные общества, общества с ограниченной ответственностью, государственные унитарные предприятия, муниципальные унитарные предприятия, производственные кооперативы, жилищные накопительные кооперативы, хозяйственные партнерства. Показатель чистых активов, известный в западной практике как net assets или net worth – ключевой показатель деятельности любой коммерческой организации. Применяется в оценочной деятельности в качестве одного из методов оценки стоимости бизнеса.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |