8.1.5. Сведения о коммерческих организациях, в которых эмитент владеет не менее чем 5 процентами уставного (складочного) капитала (паевого фонда) либо не менее чем 5 процентами обыкновенных акций

Эмитент не участвует в уставном капитале сторонних коммерческих организаций.

8.1.6. Сведения о существенных сделках, совершенных эмитентом

Существенных сделок, размер обязательств по которым составляет 10 и более процентов балансовой стоимости активов эмитента по данным его бухгалтерской отчетности за последний завершенный отчетный период, предшествующий дате совершения сделки, в первом квартале 2010 года не совершало.

8.1.7. Сведения о кредитных рейтингах эмитента

Эмитенту и/или ценным бумагам эмитента кредитный рейтинг не присваивался.

8.2. Сведения о каждой категории (типе) акций эмитента

категория акций (обыкновенные, привилегированные), для привилегированных акций – тип:

обыкновенные именные бездокументарные

номинальная стоимость каждой акции:

2,55 (две целых пятьдесят пять сотых) рубля

количество акций, находящихся в обращении (количество акций, которые не являются погашенными или аннулированными):

29 двадцать девять миллионов сто шестьдесят пять тысяч двести двадцать) штук

количество дополнительных акций, находящихся в процессе размещения (количество акций дополнительного выпуска, в отношении которого не осуществлена государственная регистрация отчета об итогах их выпуска):

0 штук

количество объявленных акций:

0 штук

количество акций, находящихся на балансе эмитента:

0 штук

количество дополнительных акций, которые могут быть размещены в результате конвертации размещенных ценных бумаг, конвертируемых в акции, или в результате исполнения обязательств по опционам эмитента:

0 штук

государственные регистрационные номера и даты государственной регистрации:

№ А от 1 марта 2005 года

Права, предоставляемые акциями их владельцам:

Данные права предусмотрены статьей 6 Устава эмитента:

«6.2. Каждая обыкновенная именная акция Общества предоставляет акционеру - ее владельцу одинаковый объем прав.

Акционеры-владельцы обыкновенных именных акций Общества имеют право:

1. участвовать лично или через представителей в Общем собрании акционеров Общества с правом голоса по всем вопросам его компетенции;

2. вносить предложения в повестку дня общего собрания в порядке, предусмотренном законодательством Российской Федерации и настоящим Уставом;

3. получать информацию о деятельности Общества и знакомиться с документами Общества в соответствии со статьей 91 Федерального закона "Об акционерных обществах", иными нормативными правовыми актами и настоящим Уставом;

4. получать дивиденды, объявленные Обществом;

5. преимущественного приобретения размещаемых посредством открытой подписки дополнительных акций и эмиссионных ценных бумаг, конвертируемых в акции, в количестве, пропорциональном количеству принадлежащих им обыкновенных акций;

6. в случае ликвидации Общества получать часть его имущества;

7. осуществлять иные права, предусмотренные законодательством Российской Федерации и настоящим Уставом.»

8.3. Сведения о предыдущих выпусках эмиссионных ценных бумаг эмитента, за исключением акций эмитента

Эмитент не осуществлял выпуски эмиссионных ценных бумаг, за исключением акций эмитента

8.4. Сведения о лице (лицах), предоставившем (предоставивших) обеспечение по облигациям выпуска

Сведения не указываются, так как эмитент не осуществлял выпуск облигаций или опционов

8.5. Условия обеспечения исполнения обязательств по облигациям выпуска

Сведения не указываются, так как эмитент не осуществлял выпуск облигаций или опционов

8.6. Сведения об организациях, осуществляющих учет прав на эмиссионные ценные бумаги эмитента

Полное и сокращенное фирменные наименования, место нахождения регистратора:

Полное фирменное наименование: Закрытое акционерное общество «Индустрия-РЕЕСТР». Специализированный регистратор.

Сокращенное фирменное наименование: -РЕЕСТР».

Место нахождения регистратора: г. Владимир, пр-кт Ленина, д.35

Номер, дата выдачи, срок действия лицензии регистратора на осуществление деятельности по ведению реестра владельцев ценных бумаг, орган, выдавший указанную лицензию:

Лицензия на осуществление деятельности по ведению реестра № 000 выдана 11 февраля 2004 года Федеральной комиссией по рынку ценных бумаг. Лицензия выдана без ограничения срока действия.

Иные сведения о ведении реестра владельцев именных ценных бумаг эмитента:

Почтовый адрес регистратора:

ГСП, г. Владимир, пр-кт Ленина, д.35

Тел.: (49, ; Факс: (49

Адрес электронной почты

8.7. Сведения о законодательных актах, регулирующих вопросы импорта и экспорта капитала, которые могут повлиять на выплату дивидендов, процентов и других платежей нерезидентам

Перечень нормативных актов по дивидендам, в том числе, регулирующих выплату нерезидентам:

1. Федеральный закон «О валютном регулировании и валютном контроле» от 01.01.2001г. .

2. Федеральный закон «О ратификации Соглашения между Правительством РФ и Правительством Республики Кипр об избежании двойного налогообложения в отношении налогов на доходы и капитал» от 01.01.2001г. .

3. Федеральный закон «О ратификации Конвенции между Правительством РФ и Правительством Соединенного Королевства Великобритании и Северной Ирландии об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и прирост стоимости имущества и Соглашения между Правительством РФ и Правительством Соединенного Королевства Великобритании и Северной Ирландии от 01.01.2001г., заключенного в форме обмена нотами, о применении отдельных положений Конвенции» от 01.01.2001г. №65-ФЗ.

4. Федеральный закон «О ратификации Соглашения между Российской Федерацией и Швейцарской Конфедерацией об избежании двойного налогообложения в отношении налогов на доходы и капитал» от 01.01.2001г. .

5. Федеральный закон « О ратификации Соглашения между Российской Федерацией и Федеративной Республикой Германия об избежании двойного налогообложения в отношении налогов на доходы и имущество» от 01.01.2001г. .

6. Договор между Российской Федерацией и Соединенными Штатами Америки об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и капитал (Вашингтон, 17.06.1992г.).

8.8. Описание порядка налогообложения доходов по размещенным и размещаемым эмиссионным ценным бумагам эмитента

При изложении информации по данному вопросу Эмитент руководствовался действующим налоговым законодательством.

1. Налогообложение доходов юридических лиц по размещенным и размещаемым ценным бумагам в виде дивидендов:

1.1. Наименование дохода по размещаемым ценным бумагам - Дивиденды.

1.2. Наименование налога на доход по ценным бумагам - Налог на доходы.

1.3. Ставка налога:

0% - по доходам, полученным российскими организациями в виде дивидендов при условии, что на день принятия решения о выплате дивидендов получающая дивиденды организация в течение не менее 365 дней непрерывно владеет на праве собственности не менее чем 50-процентным вкладом (долей) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или депозитарными расписками, дающими право на получение дивидендов, в сумме, соответствующей не менее 50 процентам общей суммы выплачиваемых организацией дивидендов, и при условии, что стоимость приобретения и (или) получения в соответствии с законодательством Российской Федерации в собственность вклада (доли) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или депозитарных расписок, дающих право на получение дивидендов, превышает 500 миллионов рублей.

Юридические лица - налоговые резиденты РФ - 9%;

Иностранные юридические лица - (нерезиденты), получающие доходы от источников, находящихся на территории РФ - 15%.

1.4. Порядок и сроки уплаты налога - Налоги с доходов в виде дивидендов взимаются у источника выплаты этих доходов и перечисляются в бюджет налоговым агентом, осуществившем выплату, в течение 10 дней со дня выплаты дохода.

1.5. Особенности порядка налогообложения для данной категории владельцев ценных бумаг:

- Юридические лица - налоговые резиденты РФ - Сумма налога, подлежащего удержанию из доходов налогоплательщика - получателя дивидендов, исчисляется налоговым агентом по следующей формуле:

Н = К x Сн x (д - Д),

где:

Н - сумма налога, подлежащего удержанию;

К - отношение суммы дивидендов, подлежащих распределению в пользу налогоплательщика - получателя дивидендов, к общей сумме дивидендов, подлежащих распределению налоговым агентом;

Сн - соответствующая налоговая ставка, установленная подпунктами 1 и 2 пункта 3 статьи 284 или пунктом 4 статьи 224 настоящего Кодекса;

д - общая сумма дивидендов, подлежащая распределению налоговым агентом в пользу всех налогоплательщиков - получателей дивидендов;

Д - общая сумма дивидендов, полученных самим налоговым агентом в текущем отчетном (налоговом) периоде и предыдущем отчетном (налоговом) периоде (за исключением дивидендов, указанных в подпункте 1 пункта 3 статьи 284 настоящего Кодекса) к моменту распределения дивидендов в пользу налогоплательщиков - получателей дивидендов, при условии, если данные суммы дивидендов ранее не учитывались при определении налоговой базы, определяемой в отношении доходов, полученных налоговым агентом в виде дивидендов.

В случае, если значение Н составляет отрицательную величину, обязанность по уплате налога не возникает и возмещение из бюджета не производится.

- Иностранные юридические лица - (нерезиденты), получающие доходы от источников, находящихся на территории РФ - Устранение двойного налогообложения.

При применении положений международных договоров Российской Федерации иностранная организация должна представить налоговому агенту, выплачивающему доход, подтверждение того, что эта иностранная организация имеет постоянное местонахождение в том государстве, с которым Российская Федерация имеет международный договор (соглашение), регулирующий вопросы налогообложения, которое должно быть заверено компетентным органом соответствующего иностранного государства. В случае, если данное подтверждение составлено на иностранном языке, налоговому агенту предоставляется также перевод на русский язык.

При представлении иностранной организацией, имеющей право на получение дохода, вышеуказанного подтверждения, налоговому агенту, выплачивающему доход, до даты выплаты дохода, в отношении которого международным договором Российской Федерации предусмотрен льготный режим налогообложения в Российской Федерации, в отношении такого дохода производится освобождение от удержания налога у источника выплаты или удержание налога у источника выплаты по пониженным ставкам.

В соответствии с Соглашением от 5 декабря 1998 г. между Правительством РФ и Правительством Республики Кипр об избежании двойного налогообложения в отношении доходов, полученных иностранными организациями - резидентами республики Кипр в виде дивидендов от российских организаций ставка налога на прибыль устанавливается в размере не более 5 %, если лицо, имеющее фактическое право на дивиденды, вложило в капитал компании сумму, эквивалентную не менее 100 тыс. долл. США, и не более 10 % в остальных случаях.

Если дивиденды выплачиваются иностранной организации, имеющей постоянное представительство в Российской Федерации и являющейся резидентом государства, в отношении с которым у Российской Федерации действует Соглашение об избежании двойного налогообложения, содержащее положения о не дискриминации резидентов соответствующего иностранного государства по отношению к резидентам РФ, применительно к доходам в виде дивидендов применяется ставка налога, установленная в п. п. 1 п. 3 ст. 284 НК РФ для российских организаций – получателей дивидендов, в размере 9 %. При этом иностранный получатель дивидендов должен подтвердить свое постоянное местопребывание в государстве, в отношении с которым у РФ действует соответствующее соглашение об избежании двойного налогообложения.

Если источником дохода налогоплательщика является иностранная организация, сумма налога в отношении полученных дивидендов определяется самостоятельно исходя из суммы полученных дивидендов и ставки, предусмотренной пп.2 п. 3 ст. 284 НК РФ и составляющей 15%

1.6. Законодательные и нормативные акты, регламентирующие порядок налогообложения указанных доходов - Глава 25 "Налог на прибыль организаций" Налогового Кодекса РФ.

2. Налогообложение доходов физических лиц по размещенным и размещаемым ценным бумагам в виде дивидендов.

2.1. Наименование дохода по размещаемым ценным бумагам - Дивиденды.

2.2. Наименование налога на доход по ценным бумагам - Налог на доходы физических лиц.

2.3. Ставка налога:

Физические лица - налоговые резиденты РФ - 9%;

30 в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами Российской Федерации, за исключением доходов, получаемых в виде дивидендов от долевого участия в деятельности российских организаций, в отношении которых налоговая ставка устанавливается в размере 15 %.

2.4. Порядок и сроки уплаты налога - Обязанность удержать из доходов налогоплательщика сумму налога и уплатить ее в соответствующий бюджет возлагается на российскую организацию (налогового агента), являющуюся источником дохода налогоплательщика в виде дивидендов. Начисленная сумма налога удерживается непосредственно из доходов налогоплательщика при их фактической выплате. Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках.

2.5. Особенности порядка налогообложения для данной категории владельцев ценных бумаг:

- Физические лица, получающие доходы от источников, расположенных в РФ, не являющиеся налоговыми резидентами РФ - Устранение двойного налогообложения.

Для освобождения от уплаты налога, проведения зачета, получения налоговых вычетов или иных налоговых привилегий налогоплательщик должен представить в органы Министерства Российской Федерации по налогам и сборам официальное подтверждение того, что он является резидентом государства, с которым Российская Федерация заключила действующий в течение соответствующего налогового периода (или его части) договор (соглашение) об избежании двойного налогообложения, а также документ о полученном доходе и об уплате им налога за пределами Российской Федерации, подтвержденный налоговым органом соответствующего иностранного государства. Подтверждение может быть представлено как до уплаты налога или авансовых платежей по налогу, так и в течение одного года после окончания того налогового периода, по результатам которого налогоплательщик претендует на получение освобождения от уплаты налога, проведения зачета, налоговых вычетов или привилегий.

2.6. Законодательные и нормативные акты, регламентирующие порядок налогообложения указанных доходов – глава 23 "Налог на доходы физических лиц" Налогового Кодекса Российской Федерации.

3. Налогообложение доходов юридических лиц от реализации размещенных и размещаемых ценных бумаг.

3.1. Наименование дохода по размещаемым ценным бумагам:

Юридические лица - налоговые резиденты РФ - Доходы от операций по реализации ценных бумаг;

Иностранные юридические лица - (нерезиденты), получающие доходы от источников, находящихся на территории РФ - Доходы от реализации акций российских организаций, более 50% активов которых состоит из недвижимого имущества, находящегося на территории РФ.

3.2. Наименование налога на доход по ценным бумагам - Налог на прибыль.

3.3. Ставка налога:

Юридические лица - налоговые резиденты РФ - 24%;

Иностранные юридические лица - (нерезиденты), получающие доходы от источников, находящихся на территории РФ - 20%.

3.4. Порядок и сроки уплаты налога:

- Юридические лица - налоговые резиденты РФ - Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее 28 марта года, следующего за истекшим налоговым периодом. Авансовые платежи по итогам отчетного периода уплачиваются не позднее 28 дней со дня окончания отчетного периода.

Ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, уплачиваются в срок не позднее 28-го числа каждого месяца этого отчетного периода. Налогоплательщики, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли, уплачивают авансовые платежи не позднее 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление налога. По итогам отчетного (налогового) периода суммы ежемесячных авансовых платежей, уплаченных в течение отчетного (налогового) периода, засчитываются при уплате авансовых платежей по итогам отчетного периода. Авансовые платежи по итогам отчетного периода засчитываются в счет уплаты налога по итогам налогового периода.

- Иностранные юридические лица - (нерезиденты), получающие доходы от источников, находящихся на территории РФ - Сумма налога, удержанного с доходов иностранных организаций, перечисляется налоговым агентом в федеральный бюджет одновременно с выплатой дохода либо в валюте выплаты этого дохода, либо в валюте Российской Федерации по официальному курсу Центрального банка Российской Федерации на дату перечисления налога.

3.5. Особенности порядка налогообложения для иностранных юридических лиц - (нерезидентов), получающих доходы от источников, находящихся на территории РФ - При применении положений международных договоров Российской Федерации иностранная организация должна представить налоговому агенту, выплачивающему доход, подтверждение того, что эта иностранная организация имеет постоянное местонахождение в том государстве, с которым Российская Федерация имеет международный договор (соглашение), регулирующий вопросы налогообложения, которое должно быть заверено компетентным органом соответствующего иностранного государства. В случае, если данное подтверждение составлено на иностранном языке, налоговому агенту предоставляется также перевод на русский язык.

При представлении иностранной организацией, имеющей право на получение дохода, вышеуказанного подтверждения, налоговому агенту, выплачивающему доход, до даты выплаты дохода, в отношении которого международным договором Российской Федерации предусмотрен льготный режим налогообложения в Российской Федерации, в отношении такого дохода производится освобождение от удержания налога у источника выплаты или удержание налога у источника выплаты по пониженным ставкам.

3.6. Законодательные и нормативные акты, регламентирующие порядок налогообложения указанных доходов - Глава 25 "Налог на прибыль организаций" Налогового Кодекса РФ.

4. Налогообложение доходов физических лиц от реализации размещенных и размещаемых ценных бумаг.

4.1. Наименование дохода по размещаемым ценным бумагам - Доход (убыток) от реализации ценных бумаг, определяемый как разница между суммами, полученными от реализации ценных бумаг, и расходами на приобретение, реализацию и хранение ценных бумаг, фактически произведенными налогоплательщиком и документально подтвержденными.

4.2. Наименование налога на доход по ценным бумагам - Налог на доходы физических лиц.

4.3. Ставка налога:

Физические лица - налоговые резиденты РФ - 13%;

Физические лица, получающие доходы от источников, расположенных в РФ, не являющиеся налоговыми резидентами РФ - 30%.

4.4. Порядок и сроки уплаты налога - Расчет и уплата суммы налога осуществляются налоговым агентом по окончании налогового периода (календарного года) или при осуществлении им выплаты денежных средств налогоплательщика до истечения очередного налогового периода. При выплате денежных средств до истечения очередного налогового периода налог уплачивается с доли дохода, соответствующей фактической сумме выплачиваемых денежных средств.

4.5. Особенности порядка налогообложения для данной категории владельцев ценных бумаг:

Физические лица - налоговые резиденты РФ - При отсутствии документального подтверждения расходов физическое лицо вправе воспользоваться имущественным налоговым вычетом в сумме, полученной от продажи ценных бумаг, но не превышающей рублей.

Физические лица, получающие доходы от источников, расположенных в РФ, не являющиеся налоговыми резидентами РФ - Устранение двойного налогообложения.

Для освобождения от уплаты налога, проведения зачета, получения налоговых вычетов или иных налоговых привилегий налогоплательщик должен представить в органы Министерства Российской Федерации по налогам и сборам официальное подтверждение того, что он является резидентом государства, с которым Российская Федерация заключила действующий в течение соответствующего налогового периода (или его части) договор (соглашение) об избежании двойного налогообложения, а также документ о полученном доходе и об уплате им налога за пределами Российской Федерации, подтвержденный налоговым органом соответствующего иностранного государства. Подтверждение может быть представлено как до уплаты налога или авансовых платежей по налогу, так и в течение одного года после окончания того налогового периода, по результатам которого налогоплательщик претендует на получение освобождения от уплаты налога, проведения зачета, налоговых вычетов или привилегий.

4.6. Законодательные и нормативные акты, регламентирующие порядок налогообложения указанных доходов - глава 23 "Налог на доходы физических лиц" Налогового Кодекса Российской Федерации.

8.9. Сведения об объявленных (начисленных) и о выплаченных дивидендах по акциям эмитента, а также о доходах по облигациям эмитента

Дивиденды по акциям эмитента.

Отчетный период, за который выплачиваются объявленные дивиденды по акциям эмитента: за 9 месяцев 2005г.

Категория акций: обыкновенные.

Размер объявленных (начисленных) дивидендов по акциям эмитента каждой категории (типа) в расчете на одну акцию: 0,230103 руб.

Размер объявленных (начисленных) дивидендов по акциям эмитента каждой категории (типа) в совокупности по всем акциям одной категории (типа):

6 ,24 руб.

Наименование органа управления эмитента, принявшего решение (объявившего) о выплате дивидендов по акциям эмитента: внеочередное общее собрание акционеров.

Дата проведения собрания (заседания) органа управления эмитента, на котором принято решение о выплате (объявлении) дивидендов: 29.12.2005г.

Дата и номер протокола собрания (заседания) органа управления эмитента, на котором принято решение о выплате (объявлении) дивидендов: 10.01.2006г. № 3.

Срок, отведенный для выплаты объявленных дивидендов по акциям эмитента: в течение 60 дней со дня принятия решения об их выплате.

Форма и иные условия выплаты объявленных дивидендов по акциям эмитента: денежные средства.

Общий размер дивидендов, выплаченных по всем акциям эмитента одной категории (типа) по каждому отчетному периоду, за который принято решение о выплате (объявлении) дивидендов: 6 637 тыс. руб.

Причина образовавшейся задолженности по выплате дивидендов:

- неявка акционеров, выбравших для себя в качестве способа получения дивидендов наличными в кассе эмитента;

- неверные, неполные, либо устаревшие данные о реквизитах банковского счета акционера, который он указал в анкете зарегистрированного лица для получения дивидендов.

Отчетный период, за который выплачиваются объявленные дивиденды по акциям эмитента: за 2005 год.

Категория акций: обыкновенные.

Размер объявленных (начисленных) дивидендов по акциям эмитента каждой категории (типа) в расчете на одну акцию: 0,802806 руб.

Размер объявленных (начисленных) дивидендов по акциям эмитента каждой категории (типа) в совокупности по всем акциям одной категории (типа):

23 ,78 руб.

Наименование органа управления эмитента, принявшего решение (объявившего) о выплате дивидендов по акциям эмитента: годовое общее собрание акционеров.

Дата проведения собрания (заседания) органа управления эмитента, на котором принято решение о выплате (объявлении) дивидендов: 02.06.2006г.

Дата и номер протокола собрания (заседания) органа управления эмитента, на котором принято решение о выплате (объявлении) дивидендов: 08.06.2006г. № 1.

Срок, отведенный для выплаты объявленных дивидендов по акциям эмитента: в течение 60 дней со дня принятия решения об их выплате.

Форма и иные условия выплаты объявленных дивидендов по акциям эмитента: денежные средства.

Общий размер дивидендов, выплаченных по всем акциям эмитента одной категории (типа) по каждому отчетному периоду, за который принято решение о выплате (объявлении) дивидендов: 23 134 тыс. руб.

Причина образовавшейся задолженности по выплате дивидендов:

- неявка акционеров, выбравших для себя в качестве способа получения дивидендов наличными в кассе эмитента;

- неверные, неполные, либо устаревшие данные о реквизитах банковского счета акционера, который он указал в анкете зарегистрированного лица для получения дивидендов.

Отчетный период, за который выплачиваются объявленные дивиденды по акциям эмитента: за 2006 год.

Категория акций: обыкновенные.

Размер объявленных (начисленных) дивидендов по акциям эмитента каждой категории (типа) в расчете на одну акцию: 0,017198 руб.

Размер объявленных (начисленных) дивидендов по акциям эмитента каждой категории (типа) в совокупности по всем акциям одной категории (типа):

,33 руб.

Наименование органа управления эмитента, принявшего решение (объявившего) о выплате дивидендов по акциям эмитента: годовое общее собрание акционеров.

Дата проведения собрания (заседания) органа управления эмитента, на котором принято решение о выплате (объявлении) дивидендов: 04.06.2007г.

Дата и номер протокола собрания (заседания) органа управления эмитента, на котором принято решение о выплате (объявлении) дивидендов: 14.06.2007г. № 1.

Срок, отведенный для выплаты объявленных дивидендов по акциям эмитента: в течение 60 дней со дня принятия решения об их выплате.

Форма и иные условия выплаты объявленных дивидендов по акциям эмитента: денежные средства.

Общий размер дивидендов, выплаченных по всем акциям эмитента одной категории (типа) по каждому отчетному периоду, за который принято решение о выплате (объявлении) дивидендов: 486 тыс. руб.

Причина образовавшейся задолженности по выплате дивидендов:

- неявка акционеров, выбравших для себя в качестве способа получения дивидендов наличными в кассе эмитента;

- неверные, неполные, либо устаревшие данные о реквизитах банковского счета акционера, который он указал в анкете зарегистрированного лица для получения дивидендов.

Отчетный период, за который выплачиваются объявленные дивиденды по акциям эмитента: за 2007 год.

Категория акций: обыкновенные.

Размер объявленных (начисленных) дивидендов по акциям эмитента каждой категории (типа) в расчете на одну акцию: 0,049364 руб.

Размер объявленных (начисленных) дивидендов по акциям эмитента каждой категории (типа) в совокупности по всем акциям одной категории (типа):

1 ,27 руб.

Наименование органа управления эмитента, принявшего решение (объявившего) о выплате дивидендов по акциям эмитента: годовое общее собрание акционеров.

Дата проведения собрания (заседания) органа управления эмитента, на котором принято решение о выплате (объявлении) дивидендов: 30.06.2008г.

Дата и номер протокола собрания (заседания) органа управления эмитента, на котором принято решение о выплате (объявлении) дивидендов: 07.07.2008г. № 2.

Срок, отведенный для выплаты объявленных дивидендов по акциям эмитента: в течение 60 дней со дня принятия решения об их выплате.

Форма и иные условия выплаты объявленных дивидендов по акциям эмитента: денежные средства.

Общий размер дивидендов, выплаченных по всем акциям эмитента одной категории (типа) по каждому отчетному периоду, за который принято решение о выплате (объявлении) дивидендов: 1 399 тыс. руб.

Причина образовавшейся задолженности по выплате дивидендов:

- неявка акционеров, выбравших для себя в качестве способа получения дивидендов наличными в кассе эмитента;

- неверные, неполные, либо устаревшие данные о реквизитах банковского счета акционера, который он указал в анкете зарегистрированного лица для получения дивидендов.

Отчетный период, за который выплачиваются объявленные дивиденды по акциям эмитента: за 2008 год.

Категория акций: обыкновенные.

Размер объявленных (начисленных) дивидендов по акциям эмитента каждой категории (типа) в расчете на одну акцию: 0,098761 руб.

Размер объявленных (начисленных) дивидендов по акциям эмитента каждой категории (типа) в совокупности по всем акциям одной категории (типа):

2 ,41 руб.

Наименование органа управления эмитента, принявшего решение (объявившего) о выплате дивидендов по акциям эмитента: годовое общее собрание акционеров.

Дата проведения собрания (заседания) органа управления эмитента, на котором принято решение о выплате (объявлении) дивидендов: 15.05.2009г.

Дата и номер протокола собрания (заседания) органа управления эмитента, на котором принято решение о выплате (объявлении) дивидендов: 15.05.2009г. № 1.

Срок, отведенный для выплаты объявленных дивидендов по акциям эмитента: в течение 60 дней со дня принятия решения об их выплате.

Форма и иные условия выплаты объявленных дивидендов по акциям эмитента: денежные средства.

Общий размер дивидендов, выплаченных по всем акциям эмитента одной категории (типа) по каждому отчетному периоду, за который принято решение о выплате (объявлении) дивидендов: 2 787 тыс. руб.

Причина образовавшейся задолженности по выплате дивидендов:

- неявка акционеров, выбравших для себя в качестве способа получения дивидендов наличными в кассе эмитента;

- неверные, неполные, либо устаревшие данные о реквизитах банковского счета акционера, который он указал в анкете зарегистрированного лица для получения дивидендов.

8.10. Иные сведения

Иные сведения об эмитенте и его ценных бумагах, раскрытие которых, в том числе, предусмотрено Федеральным законом "О рынке ценных бумаг" или иными федеральными законами, отсутствуют.

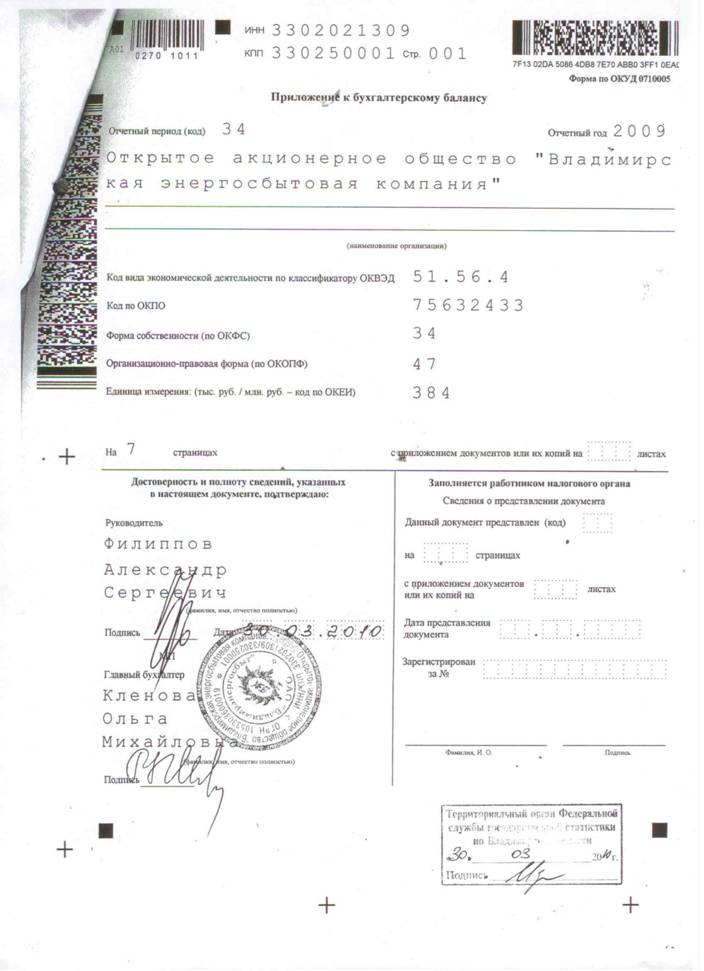

ПРИЛОЖЕНИЕ

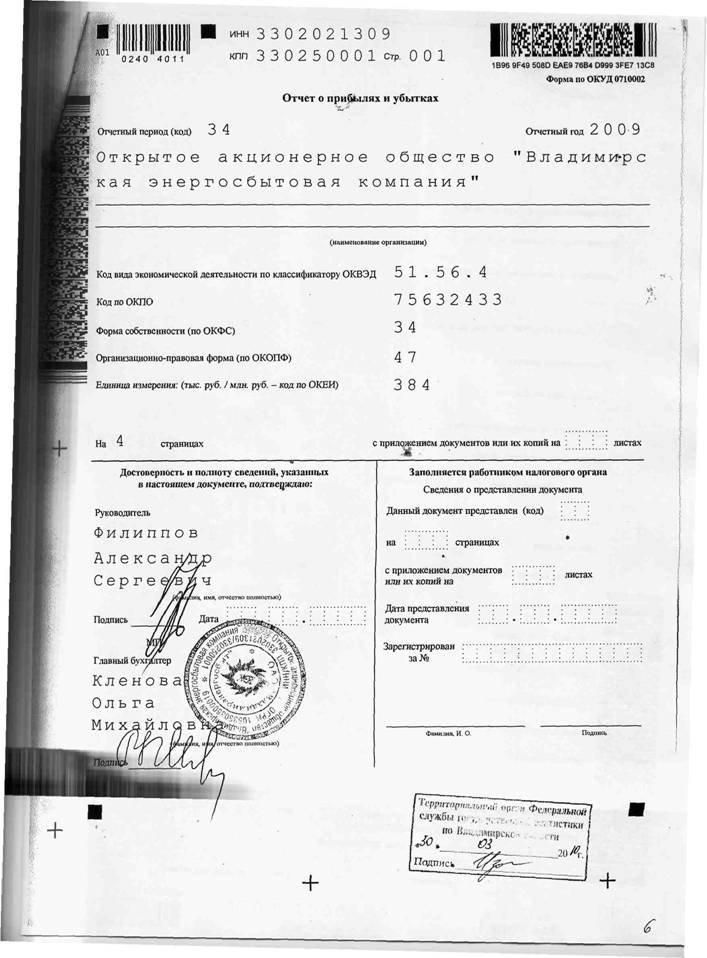

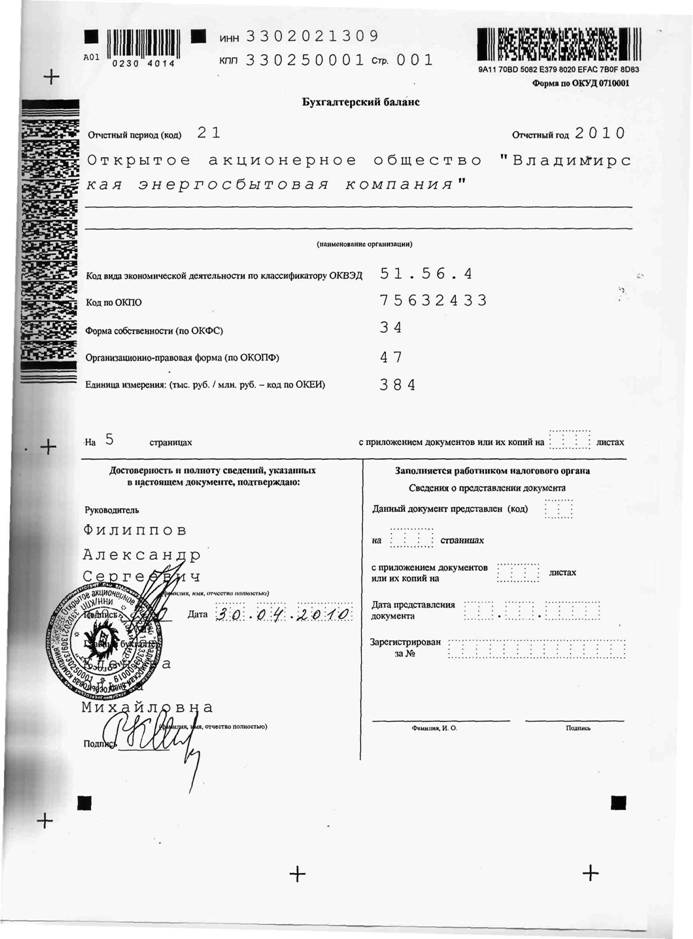

ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО

«Владимирская энергосбытовая компания»

БУХГАЛТЕРСКИЙ ОТЧЕТ ЗА 2009 ГОД

Пояснительная записка

2. Учетная политика

2.1. Основа составления

Учетная политика ведется, исходя из действующих в Российской Федерации правил бухгалтерского учета и отчетности, в частности Федерального закона от 01.01.2001г. «О бухгалтерском учете», Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, утвержденного приказом Министерства Финансов Российской Федерации от 9 декабря 1998 года №60н, Положения по ведению бухгалтерского учета и отчетности в Российской Федерации, утвержденного приказом Министерства Финансов от 01.01.01г. №34н, с раскрытием методологии бухгалтерского учета применительно к условиям хозяйственной

деятельности, объективно существующим в .

Активы и обязательства Общества оценены в отчетности по фактическим затратам на их приобретение.

2.2. Краткосрочные и долгосрочные активы и обязательства

В отчетности активы и обязательства отнесены к краткосрочным, если срок обращения их не превышает 12 месяцев со дня после отчетной даты. Все остальные активы и обязательства представлены в отчетности как долгосрочные.

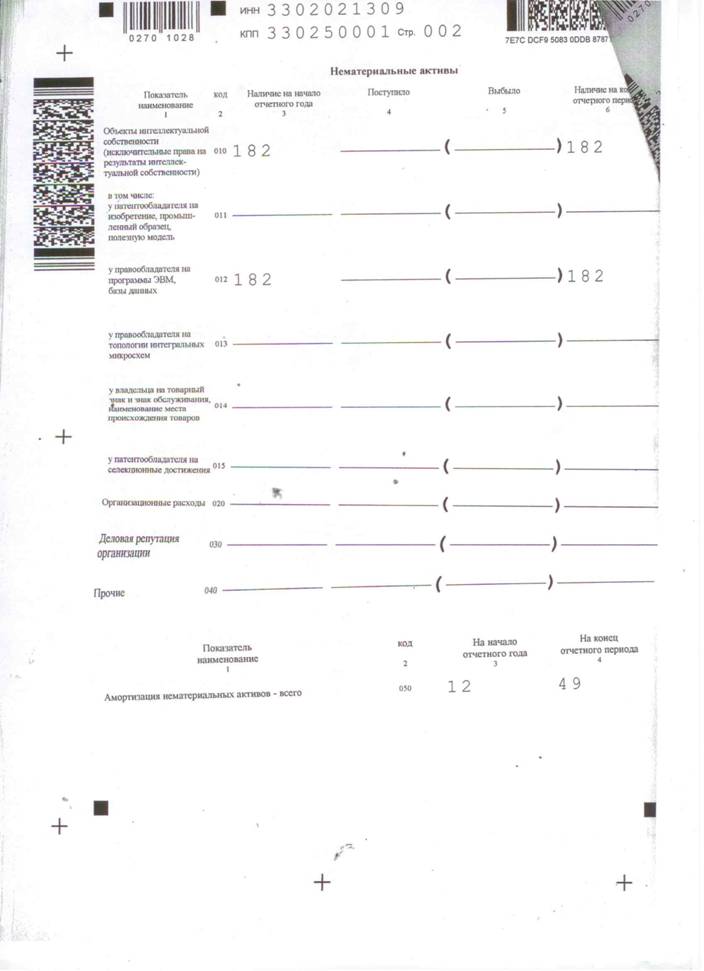

2.3. Нематериальные активы

В составе нематериальных активов отражен программный продукт, «Система автоматизированных расчетов с физическими лицами «У220 у2.1» разработанный специалистами Общества. Остаточная стоимость по состоянию на 31.12.2009г. составляет 182 тыс. руб.

2.4. Основные средства

В составе основных средств отражены здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности и другие соответствующие объекты со сроком службы более 12 месяцев и первоначальной стоимостью болееруб. В составе основных средств учитываются также земельные участки.

Объекты основных средств приняты к учету по фактическим затратам на приобретение и сооружение. В отчетности основные средства показаны по первоначальной стоимости за минусом амортизации, накопленной за все время эксплуатации.

Начисление амортизации по объектам основных средств производилось в 2009 году линейным способом исходя из учетной (первоначальной) стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

2.5. Инвестиции в акции

Инвестиции в акции отсутствуют.

В 2009 году Общество не инвестировало средства на приобретение акций других компаний.

ОАО "Владимирэнергосбыт" не создает резервы под обеспечение вложений в ценные бумаги.

ОАО "Владимирэнергосбыт" не имеет дочерних обществ.

2.6. Долговые обязательства

Долговые ценные бумаги ОАО " Владимирэнергосбыт " не приобретало.

2.7. Материально-производственные запасы

Материально-производственные запасы оценены в сумме фактических затрат на приобретение.

Оценка материально-производственных запасов при отпуске их в производство и ином выбытии осуществлялась в 2009 году по средней себестоимости.

2.8. Незавершенное производство

Незавершенное производство отсутствует.

2.9. Расходы будущих периодов

Расходы, произведенные Обществом в отчетном году, но относящиеся к следующим отчетным периодам, отражены как расходы будущих периодов, подлежат списанию по назначению равномерно в течение периодов, к которым они относятся.

2.10. Задолженность покупателей и заказчиков

Задолженность покупателей и заказчиков определена исходя из цен, установленных договорами между Обществом и покупателями с учетом всех предоставляемых скидок (накидок).

Нереальная к взысканию задолженность подлежит списанию с баланса по мере признания ее таковой.

Резерв по сомнительным долгам создается. Сумма резерва по сомнительным долгам определяется по результатам проведенной на последний день отчетного периода инвентаризации дебиторской задолженности, которая проводится ежеквартально.

2.11. Резервы предстоящих расходов

ОАО " Владимирэнергосбыт " не создавало резерв предстоящих расходов в 2009г.

2.12. Признание дохода

Выручка от продажи продукции и оказания услуг признавалась для целей бухгалтерского учета по мере отгрузки продукции покупателям (или оказания услуг) и предъявления им расчетных документов. Данная выручка отражена в Отчете о прибылях и убытках за минусом налога на добавленную стоимость, экспортных пошлин, скидок, предоставленных покупателям и иных аналогичных обязательных платежей.

Для целей налогообложения налогом на прибыль сумма выручки от реализации определяется в соответствии со статьями 249,251 Налогового Кодекса РФ на дату признания доходов и расходов методом признания доходов и расходов "по отгрузке".

Выручка от продажи продукции и оказания услуг при определении налогооблагаемой базы по налогу на добавленную стоимость осуществляется в соответствии с главой 21 НК РФ утвержденной Федеральным Законом от 01.01.2001г. . Моментом определения налоговой базы считается наиболее ранняя из дат:

- день отгрузки (передачи) товаров, работ, услуг, имущественных прав;

- день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

2.13. Добавочный и резервный капитал

В соответствии с приказом по ЕЭС России» № 000 от 01.01.2001г. «О проведении переоценки стоимости основных средств по РСБУ…». Объектами оценки являлись основные средства, принадлежащие на праве собственности и входящие в состав отдельной однородной группы объектов основных средств. В состав оцениваемых основных средств вошли:

- отдельно стоящие административные здания;

- встроенные нежилые помещения;

- гаражи.

В связи с произведенной переоценкой был создан добавочный капитал.

Также Общество создает резервный капитал, предназначенный для покрытия потерь, которые хотя и не определены конкретно, но могут иметь место в хозяйственном обороте. Резервный капитал создается за счет чистой прибыли Общества по решению годового общего собрания акционеров которое состоялось 15 мая 2009 года.

2.14. Изменения в учетной политике

Учетная политика Общества на 2009 г. утверждена приказом № 000 от 31декабря 2008г. «Об утверждении «Положения об учетной политике для целей бухгалтерского учета на 2009г.». Основное изменение - это активы, в отношении которых выполняются условия, предусмотренные в пункте 4 Положения по бухгалтерскому учету «Учет основных средств», и стоимостью в пределах лимитарублей за единицу отражаются в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов.

Приказом № 000 от 01.01.2001г. утверждено «Положение об учетной политике для целей бухгалтерского учета на 2009г.».

3. Раскрытие существенных показателей отчетности

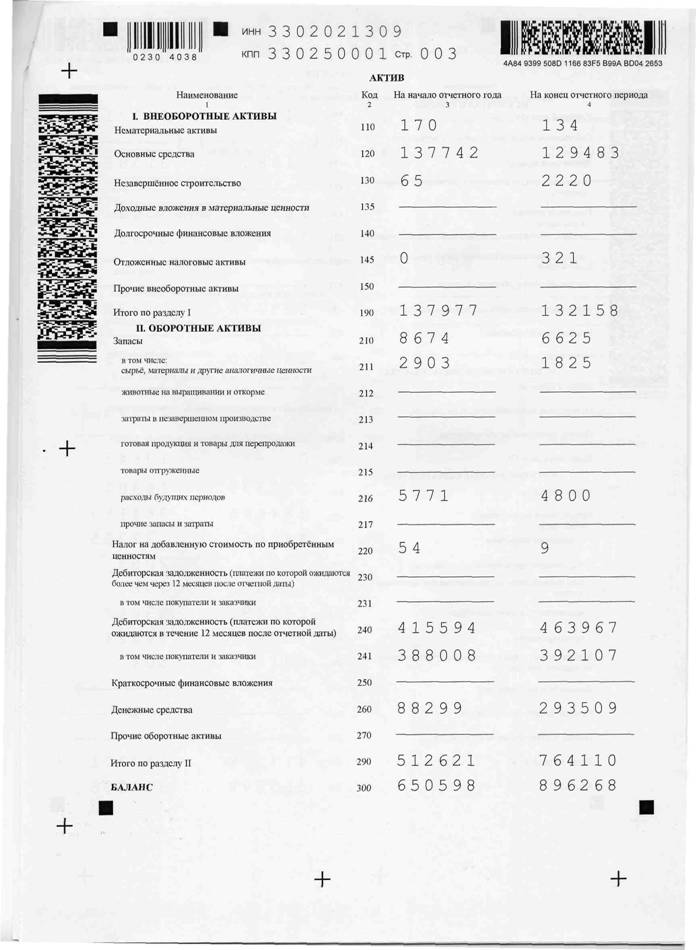

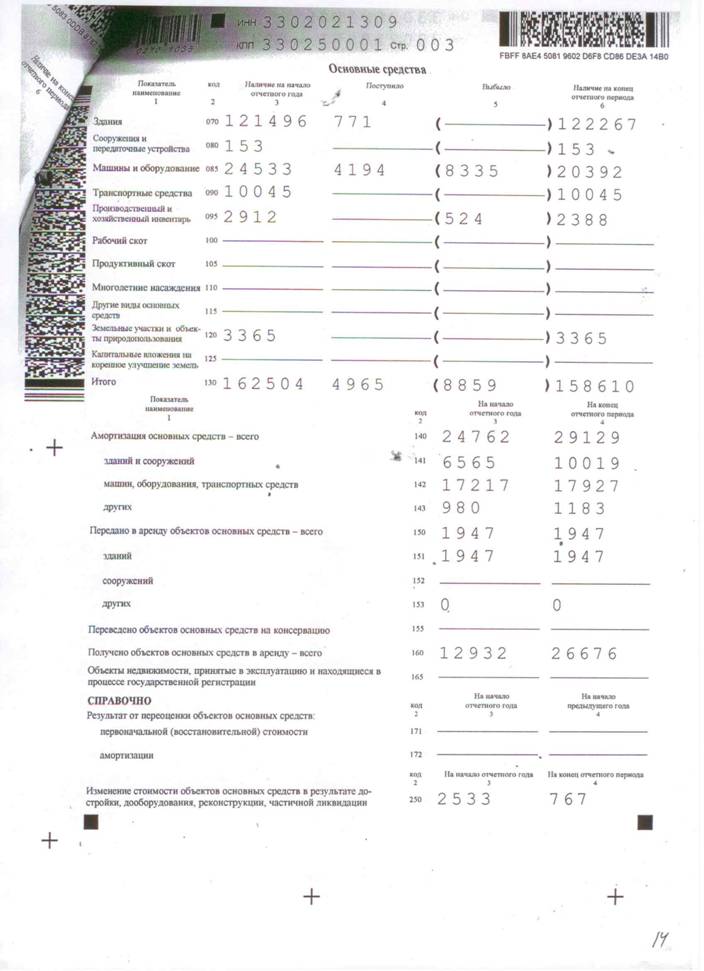

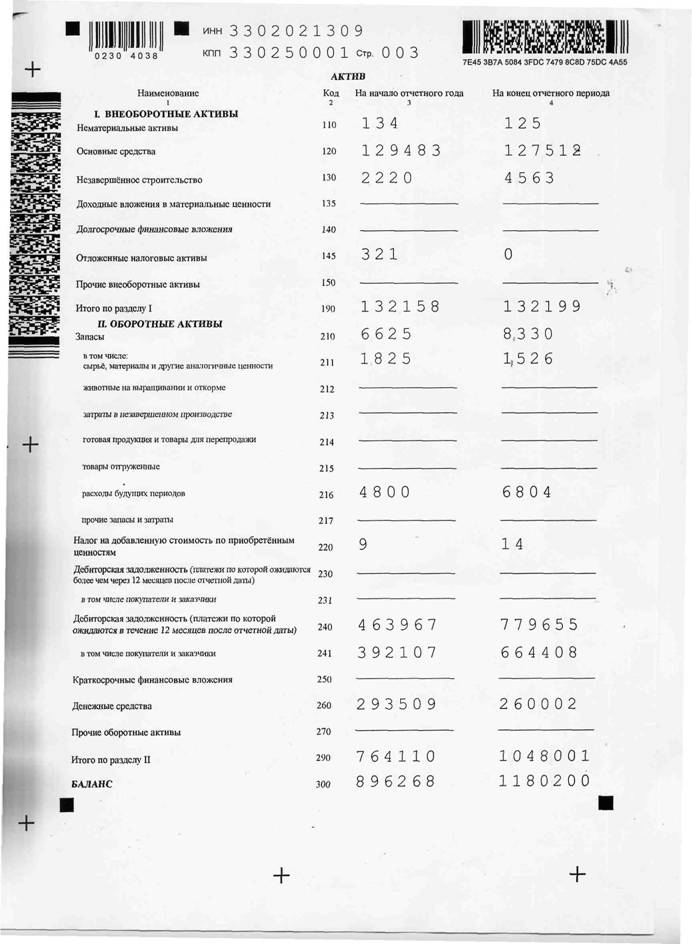

3.1. Основные средства (статья 120 Бухгалтерского баланса)

Основные средства на конец года по составили 158610 тыс. руб.

В том числе:

Здания тыс. руб.

Сооружения 153 тыс. руб.

Машины и оборудованиетыс. руб.

Транспортные средстватыс. руб.

Производственный и хозяйственный инвентарь и другие виды

основных средств 2 388 тыс. руб.

Земельные участки 3 365 тыс. руб.

На инвестиции в 2009г. затрачено 7 155 тыс. руб., в том числе приобретено:

- оборудование, не требующего монтажа тыс. руб.;

- реконструкция и модернизация – 767 тыс. руб.;

- Новое строительство – 2 194 тыс. руб.;

Источники инвестиций: амортизационные отчисления – 7 155 тыс. руб.

Среднегодовая стоимость основных фондов в целом по составила тыс. руб.

Стоимость основных средств по группам

тыс. руб.

|

№ |

Наименование группы основных средств |

Первоначальная стоимость на 31.12.08т |

Остаточная стоимость |

В%к итогу |

|

31.12.08г |

31.12.08г | |||

|

1 2 3 4 |

Здания Сооружения и передаточные устройства Машины и оборудование Транспортные и другие основные средства |

122 267 153 20 392 15 798 |

112 273 128 9 415 7 667 |

86,7 0,1 7.3 5.9 |

|

ИТОГО: |

158 610 |

100 |

3.2. Незавершенное строительство (статья 130 Бухгалтерского баланса)

На начало 2009 года затраты по незавершенному строительству составляли 65 тыс. руб., в течение года произведено затрат на 6 424 тыс. руб. Введено в эксплуатацию и списано затрат на 4 269 тыс. руб., осталось в незавершенном строительстве затрат на 2 220 тыс. руб.

тыс. руб.

|

Наименование |

На 01.01.2009 |

Произведено затрат за год |

Введено в эксплуатаци ю и списано |

НЗС на 31.12.09 |

|

Узлы учета в жилых домах |

35 |

0 |

35 |

0 |

|

Оборудование не требующее монтажа |

0 |

4194 |

4194 |

0 |

|

Автостоянка г. Собинка |

0 |

26 |

26 | |

|

Реконструкция нежилого помещения |

30 |

10 |

40 |

0 |

|

Офисное здание г. Юрьев-Польский |

0 |

2194 |

0 |

2194 |

|

Итого |

65 |

6424 |

4269 |

2220 |

3.3. Долгосрочные финансовые вложения (статья 140 Бухгалтерского баланса)

Долгосрочных финансовых вложений Общества на конец отчетного года нет.

3.4. Материально-производственные запасы (статья 210 Бухгалтерского баланса)

- Материально-производственные запасы оценены в сумме фактических затрат на приобретение, их величина на конец года составляет 6 625 тыс. руб., 0,77 % от оборотных активов или 0,66 % от всех активов Общества.

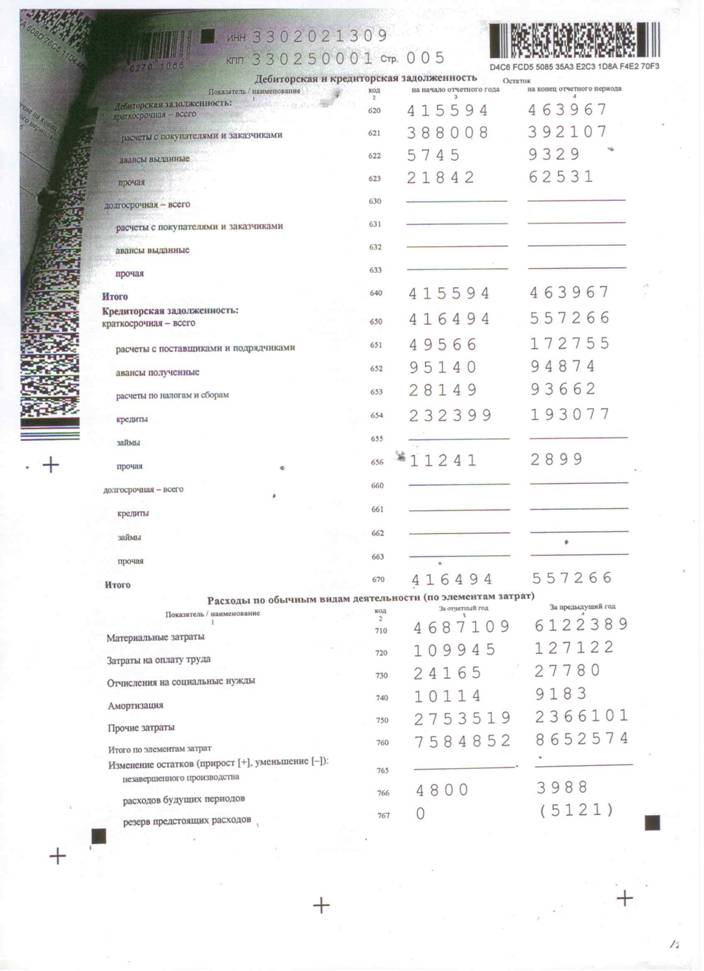

3.5. Задолженность покупателей и заказчиков (статьи 230 и 240 Бухгалтерского баланса)

Основным видом деятельности Общества является реализация (продажа) электрической энергией на оптовом и розничных рынках электрической энергии (мощности), цена (тариф) на которые устанавливаются Департаментом ГР ТЭК.

В 2009г. производилось списание нереальной к взысканию задолженности потребителей за электрическую энергию. Списание данной дебиторской задолженности связано с ликвидацией юридических лиц.

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) по состоянию на 31.12.2009г. по статье 230 отсутствуют.

Расшифровка дебиторской задолженности по статье 240

млн. руб.

|

№ |

Наименование |

Сумма |

|

|

1 |

Покупатели, заказчики, в т. ч. |

392 |

|

|

стекольных заводов «ЭВИС» |

6 |

| |

|

МУП Муромская горсеть |

33 |

| |

|

Центра и Приволжья |

54 |

| |

|

одежда |

27 |

| |

|

|

18 | ||

|

|

25 | ||

|

МУП Вязниковского района Горэлектросеть |

6 | ||

|

22 | |||

|

2 |

Векселя к получению, |

- | |

|

3 |

Авансы выданные, в т. ч. |

9 | |

|

Юрьевстрой ОАО |

2,1 | ||

|

-6 |

1,3 | ||

|

-6 |

2,8 | ||

|

4 |

Прочие дебиторы в т. ч. |

62 | |

|

Переплата в Федеральный бюджет пенсионного фонда |

1,3 | ||

|

Итого: |

464 | ||

Дебиторская задолженность по состоянию на 31.12.2009г. по сравнению с дебиторской задолженностью по состоянию на 31.12.2008г. выросла на 48 (млн. руб.)

3.6. Денежные средства (статья 260 Бухгалтерского баланса)

По строке 260 бухгалтерского баланса указывается вся сумма денежных средств, которыми располагает предприятие.

По состоянию на 31.12.2009г. остаток денежных средств составляет тыс. руб., в том числе: в кассе -140 тыс. руб., на расчетном счете – тыс. руб., переводы в пути - 85 тыс. руб.

3.7. Краткосрочная кредиторская задолженность (статья 620 Бухгалтерского

баланса)

По сравнению с остатком на начало 2009 года краткосрочная кредиторская задолженность в целом выросла на 180 млн. руб., при этом задолженность по поставщикам и подрядчикам выросла на 123 млн. руб., в

следствии недостатка средств на гашение задолженности.

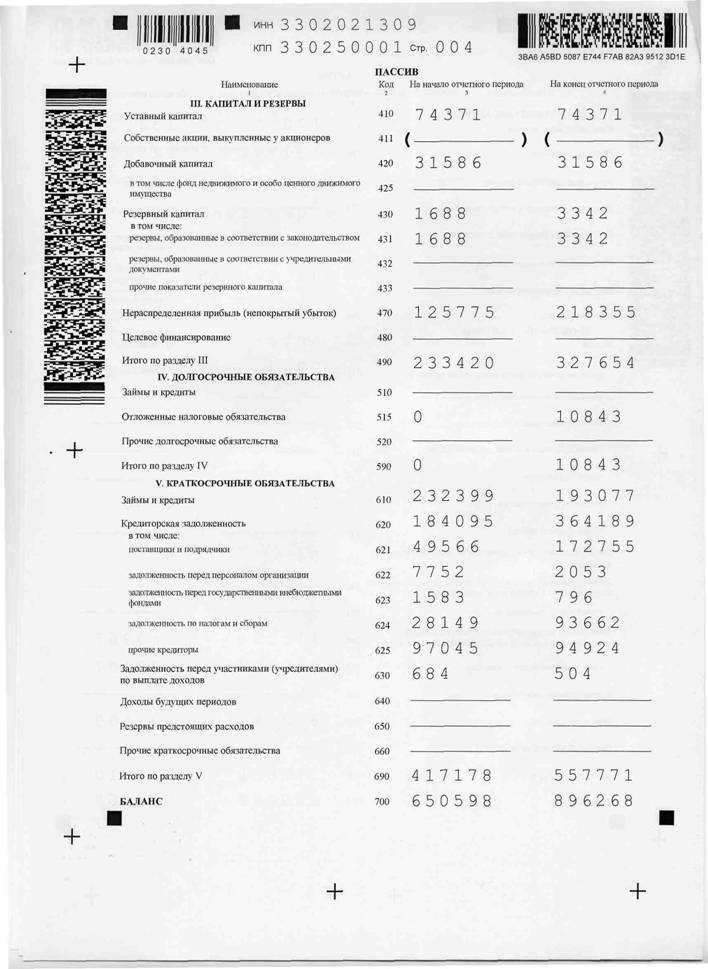

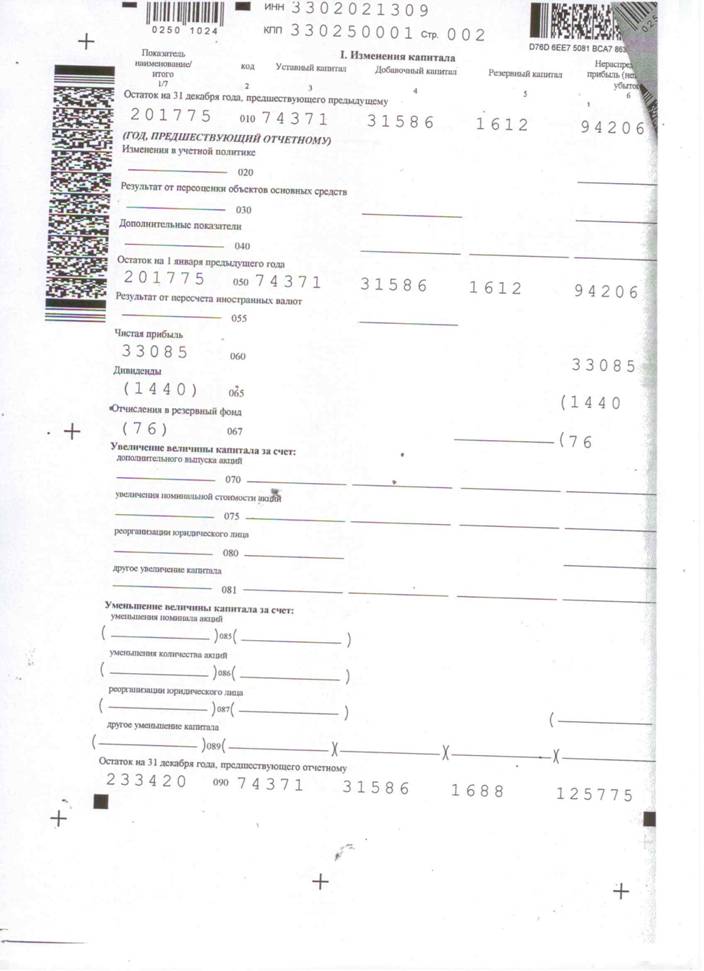

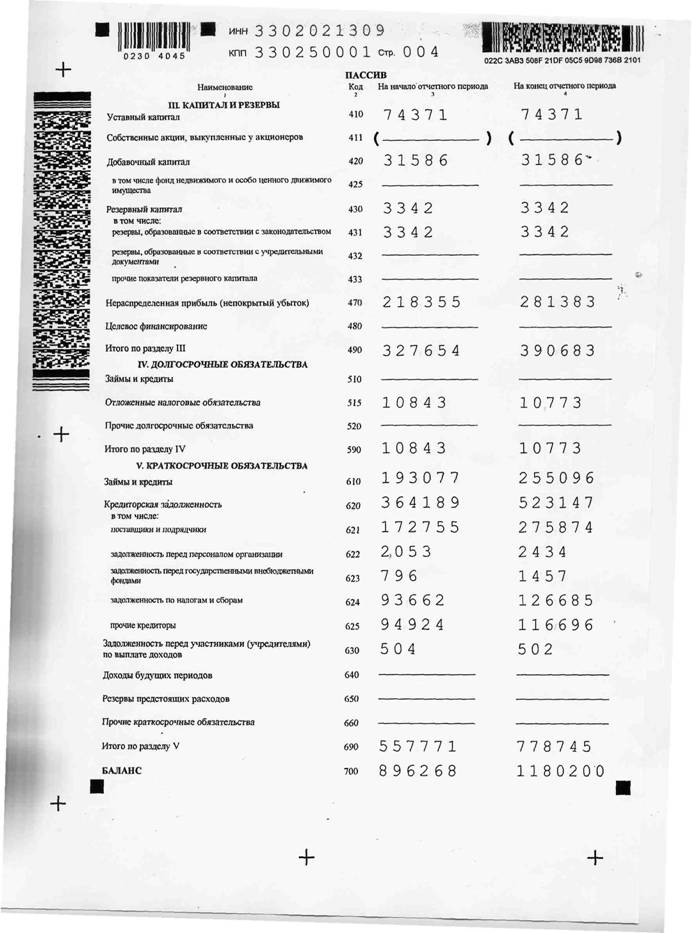

3.8. Добавочный капитал (статья 420 Бухгалтерского баланса)

Добавочный капитал образовывался в связи с проведенной переоценкой однородной группы основных средств - здания по состоянию на 01.01.2007г. и составляеттыс. руб., в 2008,2009гг. переоценка не производилась, поэтому сумма добавочного капитала по состоянию на 31.12.2009г. не изменилась и составляеттыс. руб.

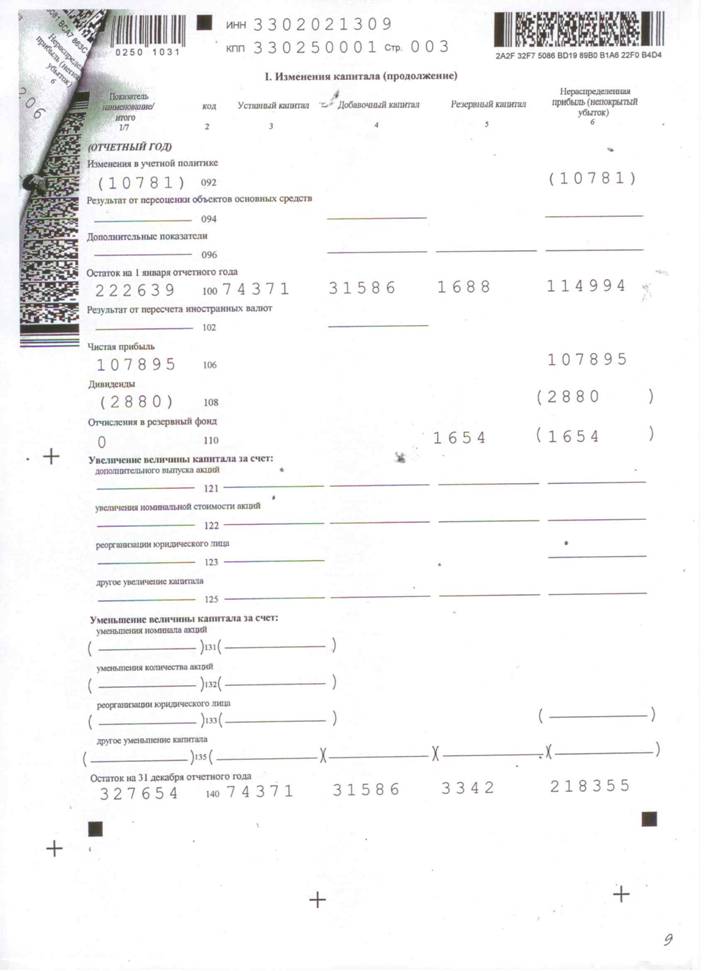

3.9. Резервный капитал (статья 430 Бухгалтерского баланса)

В 2006 г. был образован резервный капитал на основании решения ГОСА протокол от 01.01.2001г. По состоянию на 31.12.2006г. сумма

резервного капитала составляет 1586 тыс. руб. В 2007 г. был образован резервный капитал на основании решения ГОСА протокол от 01.01.2001г. в размере 26 тыс. руб. По состоянию на 31.12.2007г. сумма резервного капитала составляет 1 612 тыс. руб. В 2008 г. был образован резервный капитал на основании решения ГОСА протокол от 01.01.2001г. в размере 75,8 тыс. руб. По состоянию на 31.12.2008г. сумма резервного капитала составляет 1 688 тыс. руб. В 2009 г. был образован резервный капитал на основании решения ГОСА протокол от 01.01.2001г. в размере 1 654 тыс. руб. По состоянию на 31.12.2009г. сумма резервного капитала составляет 3 342 тыс. руб.

З.10. Акции Общества

В 2009 г. Общество дополнительной эмиссии обыкновенных акций не осуществляло.

По состоянию на 31.12.2009г. Уставный капитал Общества полностью оплачен и составляетрубля, состоит из:

|

Показатели |

Общее количество |

Номинальная стоимость 1 акции (руб.) |

Номинальная стоимость акций, находящихся в собственности Общества |

|

Обыкновенные акции |

29 |

2,55 |

0 |

|

Привилегированные акции |

0 |

0 |

0 |

|

ИТОГО: |

29 |

2,55 |

0 |

3.11. Государственная помощь

В отчетном году Общество не получало государственную помощь.

3.12. Основные дочерние и зависимые общества

Дочерние общества по состоянию на 31 декабря 2009 года отсутствуют.

3.13. Доходы и расходы по обычным видам деятельности

Доходы и расходы за отчетный год отражены в отчете о прибылях и убытках отдельно по обычным видам деятельности, по прочим доходам и расходам с расшифровками по видам и величинам и сопоставлением с предыдущим годом.

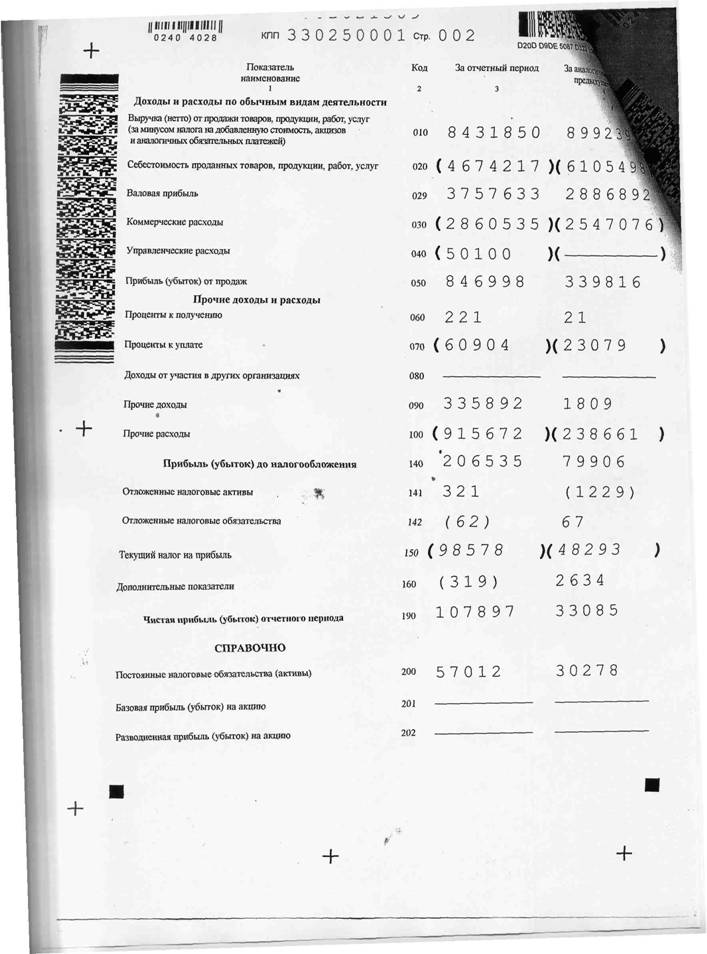

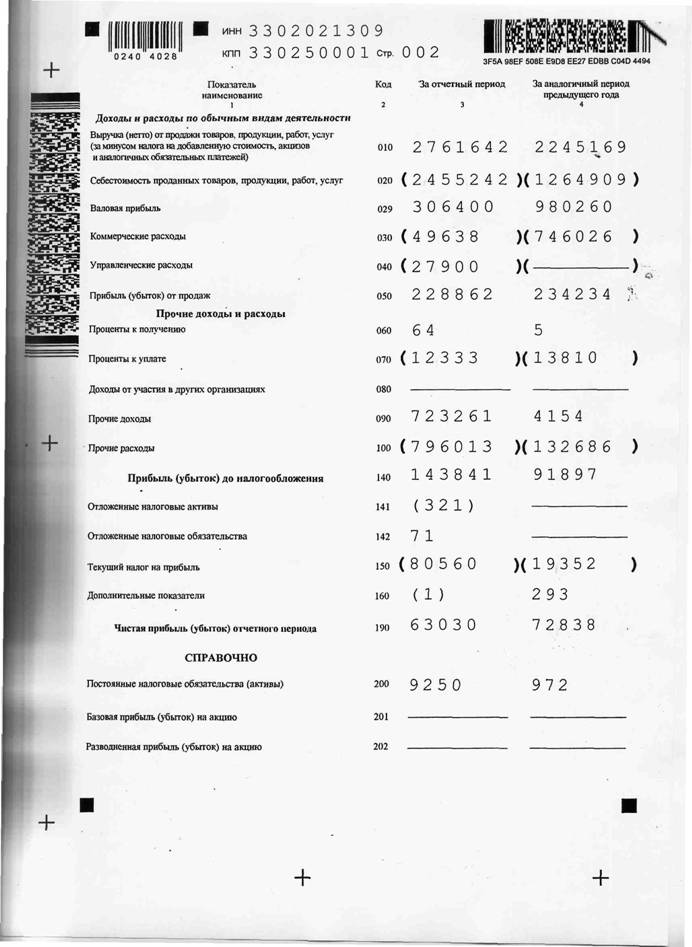

За отчетный год выручка снизилась по сравнению с предыдущим годом на 560,4 млн. руб. и составила 8 432 млн. руб.

в млн. руб.

|

Показатели |

2009г. |

2008г. |

2007г. |

Отклонения 2009 от 2008, млн. руб. |

|

Выручка всего (стр.010 формы №2) |

8 431,8 |

8 992,4 |

7 860,6 |

-560,4 131,8 |

|

в том числе: электроэнергия |

8426,1 |

8 983,8 |

7 831,2 |

-557,7 |

|

прочая продукция |

5,7 |

8,6 |

29,4 |

-2,9 |

Снижение выручки в отчетном году по сравнению с предыдущим на 560,5 млн. руб. объясняется выходом с 01.01.2009г. на оптовый рынок электроэнергии.

За отчетный год себестоимость проданных товаров составила 4674,2 млн. руб. по сравнению с предыдущим годом снижение составил 1431,3 млн. руб., коммерческие расходы – 2860,5 млн. руб., что по сравнению с предыдущим годом составило рост 313,4 млн. руб.

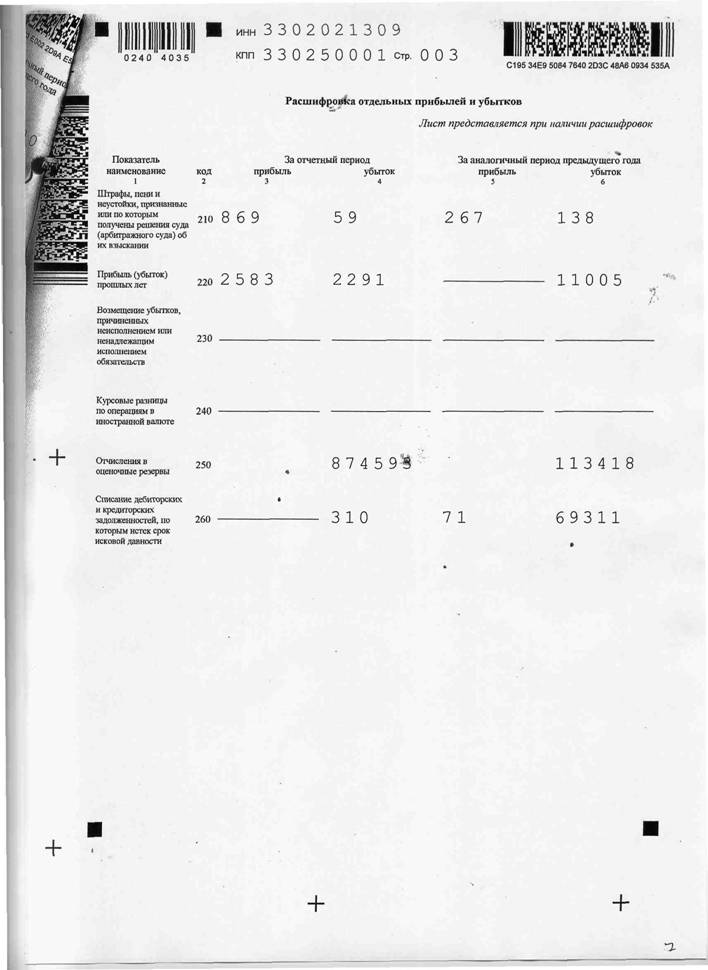

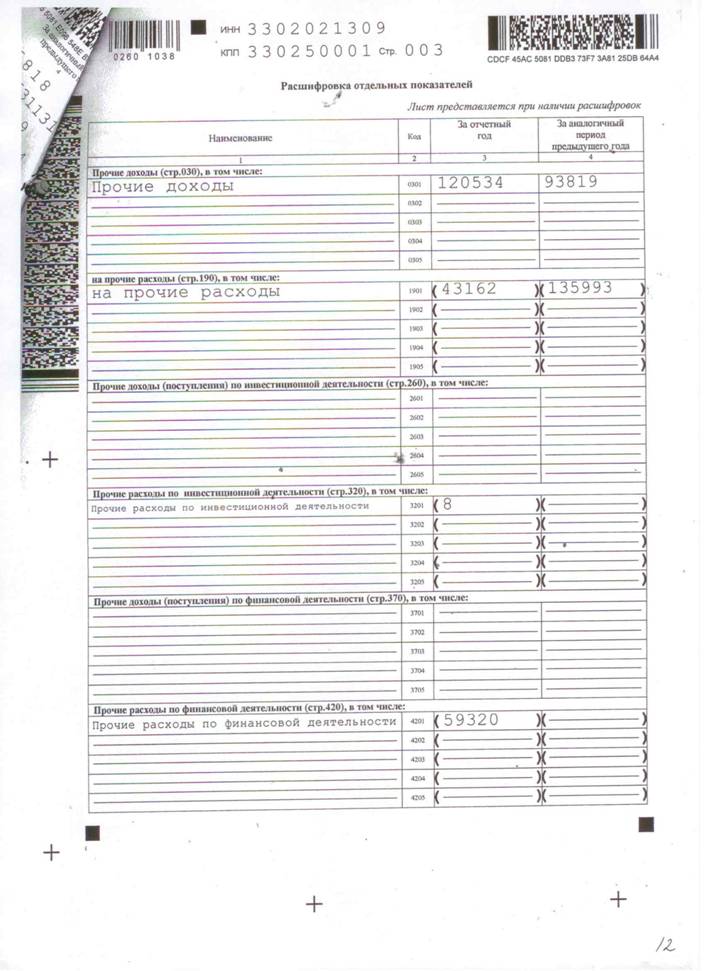

3.14. Прочие доходы и расходы

Прочие доходы и расходы состоят из следующих групп: (тыс. руб.)

|

Показатели |

2008 год |

2009 год | |

|

Проценты к получению |

21 |

221 | |

|

Проценты к уплате |

23 079 |

60 904 | |

|

Прочие доходы в т. ч. |

1 809 |

| |

|

От реализации ОС |

402 |

2584 | |

|

От реализации МПЗ |

2 |

167 | |

|

От реализации прочих активов |

- |

- | |

|

От продажи ценных бумаг |

- |

- | |

|

Показатели |

2008 год |

2009 год | |

|

От сдачи в аренду |

- |

435 | |

|

Прибыль прошлых лет |

2583 | ||

|

Пени и неустойки, признанные или по | |||

|

которым получ. реш. Суда об их взыск. |

267 |

869 | |

|

Кредит, задолженность более 3 лет |

71 | ||

|

Доходы от реализации прав требования |

7495 | ||

|

Доходы по агентским договорам |

4936 | ||

|

Прочие доходы, в том числе |

857 |

316823 | |

|

Восстановление резерва сомнительных долгов |

378 |

307537 | |

|

Прочие расходы |

|

915672 | |

|

в том числе: | |||

|

От реализации ОС |

166 |

2515 | |

|

От реализации МПЗ |

2 |

38 | |

|

Расходы от реализации прав требования |

10707 | ||

|

От реализации прочих активов |

103 |

| |

|

От сдачи в аренду |

- |

145 |

|

|

Услуги банков |

3 113 |

5246 |

|

|

Резерв по сомнительным долгам |

113418 |

874592 |

|

|

Затраты по обслуживанию ценных бумаг |

531 |

410 |

|

|

Затраты на проведение очередных и внеочередных собраний акционеров |

549 |

398 |

|

|

Убытки прошлых лет |

11 005 |

2291 |

|

|

Пени и неустойки, признанные или по решению суда |

138 |

59 |

|

|

Дебиторская задолженность более 3 лет, нереальная к взысканию дебиторская задолженность |

69311 |

310 |

|

|

Выплаты Сов. директоров и рев. комисс. |

1762 |

999 |

|

|

Прочие расходы |

1 529 |

17962 |

|

3.15. Вступительные и сравнительные данные

Данные за 2009 год с данными за предшествующий год корректировались ввиду произведённого перерасчёта разниц по ПБУ18/02, утвержденное Приказом Министерства финансов РФ от 01.01.01 года № 000н в сумме 10780,8 тыс. руб. по сформированным разницам в оценке основных средств в связи с их переоценкой.

3.16. Прибыль на акцию

|

Показатели |

2008 г. |

2009 г. |

|

Чистая прибыль (убыток) отчетного года, тыс. руб. |

33085 |

107897 |

|

Средневзвешенное количество обыкновенных акций в обращении в течение отчетного года, тыс. акций |

29165 |

29165 |

|

Базовая прибыль на акцию, руб. |

1,1344 |

3,699 |

3.17. Информация по сегментам

По видам деятельности

Общество ведет один основной вид деятельности реализация (продажа) электрической энергии.

Вторичная информация - географические сегменты

Общество ведет деятельность в трех административных сегментах: г. Владимир, во Владимирской области и Нижегородской области.

3.18. События после отчетной даты

Существенных событий, происшедших после отчетной даты и которые могли бы повлиять на финансовые результаты отчетного года, не отмечается. С точки зрения условных фактов хозяйственной деятельности финансовые результаты и деятельность АО находятся под влиянием общей политической и экономической нестабильности в условиях частых изменений в налоговом законодательстве и мирового финансового кризиса.

3.19. Дивиденды

Величина годового дивиденда, приходящегося на одну акцию, будет утверждена Общим собранием акционеров Общества в 2010г.

По итогам работы за 2009г. в соответствии с решением общего собрания акционеров, в июне 2008г. были начислены дивиденды в размере 0,09875 руб. на 1 обыкновенную акцию в сумме 2 880 тыс. руб. Большая часть дивидендов была выплачена в соответствии с законодательством РФ в течение 60 дней.

Причины невыплаты дивидендов:

- неверные, неполные либо устаревшие данные о реквизитах банковского счета акционера, который он указал в анкете зарегистрированного лица для получения дивидендов;

- неявка акционеров, выбравших для себя в качестве способа получения дивидендов выплату наличными через кассу общества.

3.20. Изменение порядка налогообложения

С 01 января 2009г. вступили в силу изменения в Налоговый кодекс РФ, внесенных Федеральным законом от 01.01.01 года . В связи с данными изменениями предельная величина процентов, признаваемых расходом, принимается равной ставке рефинансирования Центрального банка РФ, увеличенной в 1,5 раза, а с 01 августа по 31 декабря 2009 г. Федеральным законом от 01.01.2001г. предельная величина процентов, признаваемых расходом принимается равной ставке рефинансирования ЦБ РФ увеличенной в 2 раза при оформлении долгового обязательства в рублях.

3.21. Условные обязательства

Общество является ответчиком в ряде арбитражных процессов. Однако, по мнению руководства Общества, результаты этих процессов не окажут существенное влияние на финансовое положение Общества.

В экономике Российской Федерации продолжают преобладать черты развивающегося рынка. Перспективы экономической стабильности во многом зависят от эффективности экономических мер, предпринимаемых Правительством, а также развития правовой и политической систем.

Генеральный директор

Главный бухгалтер

«29» марта 2010 г.

|

Из за большого объема эта статья размещена на нескольких страницах:

1 2 3 4 5 6 |