Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

При этом некоторые наблюдатели полагают, что даже после ввода в строй завода в Пайктоне, непроверенным технологиям USEC будет трудно выдержать конкуренцию с консорциумом Urenco, строящим завод в штате Нью-Мексико и обладающим крупными мощностями в Европе.[43]

Таким образом, можно сказать, что для России претворение в жизнь сценария «Прекращение исполнения обязательств по Соглашению ВОУ-НОУ в ответ на отзыв из Конгресса США Соглашения 123» связано не столько с угрозой возобновления экспансии США на мировой урановой арене, сколько с утратой позиций РФ на приоткрывающемся для нас весьма емком американском урановом рынке, с потенциальным риском многомиллиардных потерь. При этом крайне негативно скажется такой разрыв и на репутации России как страны, соблюдающей право международных договоров и стремящейся к расширению сотрудничества в сфере «мирного атома», что впоследствии может отрицательно отразится на развитии отношений с США и другими странами в атомной и в неатомных областях сотрудничества.

Тем более важно для России сохранить реноме надежного и порядочного партнера в условиях, когда представители администрации США ведут закулисные переговоры с рядом государств, в том числе с Австралией, с целью побудить их последовать примеру Америки и отказаться от сотрудничества с Россией в атомной сфере[44].

Выводы к Главе 1:

1. Анализ развития двустороннего сотрудничества РФ и США в сфере мирного использования атомной энергии показал, что существует ряд принципиальных различий в развитии атомных программ двух стран и направлениях взаимодействия с третьими странами в данной сфере.

2. Роль Соглашения ВОУ-НОУ для сотрудничества РФ и США в сфере «мирного атома» в условиях отсутствия «Соглашения 123», а также в свете действующего Соглашения о приостановлении антидемпингового расследования, касающегося ограничений для российской урановой продукции и услуг по обогащении, и принятого в конце 2008 года Законопроекта Доменичи, является основополагающей.

3. Оценка потенциальных направлений взаимодействия РФ и США в сфере «мирного атома» в случае принятия сторонами «Соглашения123» и его значения для участников определила возможность осуществления сотрудничества по некоторым направлениям и вне рамок указанного Соглашения наряду с необходимостью его вступления в силу для других. В целом принятие данного Соглашения в перспективе будет способствовать интенсификации и расширению двухсторонних инициатив и благотворно отразится на национальных программах двух стан.

4. Критический анализ ретроспективных данных, связанных с отзывом «Соглашения 123» из Конгресса США в свете грузино-осетинского конфликта летом 2008 года, а также различных подходов к оценке данного шага подтвердил незначительность негативного эффекта отзыва Соглашения с учетом исполнения существующих договоренностей РФ и США по Соглашению ВОУ-НОУ и достижения новых, более выгодных с коммерческой точки зрения, условий присутствия на американском рынке.

5. Развитие дальнейшей судьбы «Соглашения 123» зависит от политики нового политического руководства США и воздействия различного рода лобби на позицию избранного Президента страны.

6. Возможно использование «Соглашения 123» как рычага политического давления со стороны США для достижения собственных экономических и национальных интересов, как в сфере атомной энергетики (в том числе в качестве провокации одностороннего выхода РФ из ВОУ-НОУ), так и не связанных с ней сферах.

7. Необходимо продолжение исполнения обязательств по Соглашению ВОУ-НОУ и применение взвешенной политики российской стороной в отношении «Соглашения 123», притом не столько во избежание текущих экономических рисков, сколько для сохранения позиций на глобальном рынке урановой продукции и поддержания реноме на мировой арене.

Глава 2. Анализ укрупненных экономических показателей реализации межправительственного Соглашения ВОУ-НОУ с использованием модели расчета приведенной стоимости комплекса исполнительных контрактов

2.1. Основные характеристики рынка урановой продукции и услуг

2.1.1. Исторические особенности развития уранового рынка

Переходя к экономическому анализу в данной части работы, необходимо учесть специфику формирования мирового уранового рынка, прежде всего, ввиду стратегического значения урана как основы для наработки элементов ядерного оружия и уникального вида топлива для использования в реакторах АЭС.

В ранний период развития атомной промышленности спрос на уран определялся необходимостью удовлетворения военных нужд, потребности же в АЭС были невелики. Поэтому, когда к 1960-ым годам спрос на уран в военной сфере упал, то уровень цен оставался низким вследствие перепроизводства в условиях узконаправленного потребления. Положение изменилось в результате принятия упомянутых в Главе 1 программ развития гражданской энергетики.

Основу уранового рынка составляли закупки США, которые, по сути, и определяли цены. Причем в США обладать ураном разрешалось только Правительству страны. Другие капиталистические страны на рынке были слабо представлены. В «противоборствующем лагере», где роль единственного покупателя исполнял СССР, ситуация была алогичной.

Причем даже государственное регулирование мирового уранового рынка всегда оставалось его отличительной особенностью, начиная с периода монопсонии, включая государственную собственность на уранодобывающие и обогатительные компании, и заканчивая ныне существующими торговыми ограничениями на экспорт и импорт урана из определенных регионов, не смотря на то, что частные компании владеют урановым топливом.

2.1.2. Механизмы определения ценовых индексов мирового уранового рынка

Внедрение частной собственности в урановую промышленность США потребовало создания и развития рыночных механизмов, которые лишь с небольшими изменениями сохранились на мировом урановом рынке до наших дней. В основном энергокомпании отдельно покупают уран и услуги по обогащению непосредственно у добывающих компаний и обогатителей на основе индивидуальных долгосрочных, то есть многолетних, контрактов.

Существует также «спотовый рынок» краткосрочных поставок, который традиционно в данной отрасли используется реже. Его появление исторически связано с резким снижением спроса на природный уран и падением интереса к атомной отрасли в результате трагедий на американской Tree Mile Island и российской Чернобыльской АЭС в 1979 и 1986 годах и, следовательно,- с необходимостью продажи излишков ранее закупленного материала энергокомпаниями, прогнозировавшими быстрый роста рынка.

Кроме того, отличительной чертой уранового рынка является тот факт, что формально для него не существует биржи, как в случае с нефте - и золотодобывающей отраслями промышленности. Индикаторы цен на уран разрабатываются несколькими частными аналитическими структурами США, такими как: «The Ux Consulting Company, LLC (UxC)» и «TradeTech».

Независимо друг от друга они собирают сведения о спросе, предложении, совершенных сделках и предлагаемых на рынке ценах, а также отслеживают общие тенденции рыночной деятельности и информируют участников рынка и заинтересованные стороны о новостях в данной сфере.

Несмотря на то, что механизмы сбора информации и ее источники подчас остаются закрытыми для «игроков» уранового рынка, в своей деятельности они руководствуются представленными котировками, не столько в отсутствие других альтернатив, сколько не нуждаясь в них.

Подобный механизм определения ценовых индикаторов обусловлен особенностями самого уранового рынка и благодаря достоверности и непредвзятости оценок оказался вполне приемлемым для успешной реализации продукции и услуг. Признаваемый всеми крупными «игроками», он продолжает существовать до сих пор.

2.1.3. Основные котировки рынка урановой продукции и услуг

Рассмотрим значения основных котировок, еженедельно публикуемых в информационных изданиях компаний UxC и TradeTech. Они используются в качестве основы для механизмов ценообразования коммерческих контрактов на поставку урановой продукции и услуг, в том числе - в комплексе исполнительных контрактов ВОУ-НОУ, которые являются предметом исследования данной работы:

Обменный Курс – стоимость, по которой в рамках сделки на условиях спот может быть реализован природный уран, оцениваемая на конец месяца.

Ставка процента – ежегодная процентная ставка, по которой может быть осуществлена выдача ссуды по урану, оцениваемая на конец месяца.

Коммерческая стоимость – средневзвешенная цена последних операций купли-продажи с природным ураном.

Ее расчет основан на выплатах по сделкам, при условии, что:

- они заключены в ближайшие три месяца и поставки по ним будут осуществлены в течение одного года со дня совершения сделки;

- принимаются во внимание, по крайней мере, десять сделок;

- рассматриваются сделки, общая стоимость которых эквивалентна покупке как минимум 2-х миллионов фунтов закиси-окиси урана (U3O8).

Период, за который рассматриваются сделки, при необходимости может быть продлен для удовлетворения требований по минимальному количеству сделок или количеству материала.

Стоимость конверсии – цена, по которой могут быть реализованы услуги по конверсии урана в рамках сделки на условиях спот, рассчитываемая по состоянию на конец месяца.

Стоимость гексофторида урана (UF6) – цена, по которой UF6 может быть реализован в рамках спотовой сделки, рассчитываемая на конец месяца.

Стоимость услуг по обогащению - цена, по которой они могут быть реализованы в рамках спотовой сделки, рассчитываемая на конец месяца.

Еженедельный индикатор спотовой цены на уран – стоимость, по которой в рамках сделки на условиях спот может быть реализован природный уран, оцениваемая по состоянию на конец каждой пятницы.

Долгосрочные котировки на уран, конверсию и услуги по обогащению – базовые цены, по которым могут быть реализованы сделки, предполагающие долгосрочные поставки, рассчитываемая на конец месяца для сделок, цена по которым на момент поставки будет результатом эскалации базовой цены с предшествующего момента времени.

Все рыночные цены основаны на:

- сведениях о недавно совершенных сделках;

- сведениях о приостановленных сделках, подлежащих выполнению;

- предложении компаний, готовых купить продукцию и услуги или взять заем, и компаний, готовых продать или предоставить их в распоряжение;

- ценах, по которым компании-покупатели изъявили желание купить или взять ссуду, а также ценах, которые готовы принять компании-продавцы, но спрос и предложение по которым не обязательно существуют.

Образец еженедельных публикаций котировок представлен в Таблице1:

|

Weekly Spot Ux U3O8 Price as of January 19, 2009 [Change from previous (week)] | ||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||

|

Ux Month-End Spot Prices as of December 29, 2008 [Change from previous (month)] | ||||||||||||||||||||||||||||||||||||||

|

Таблица 1. Показатели уранового рынка на конец 2008 года на примере публикации Ux Consulting[45]

Из вышеперечисленных ценовых индикаторов в настоящее время основную роль играют три группы котировок: цены на продажу сырья, цена обогащения и цена конверсии. При этом наиболее значимыми для определения цен поставок являются долгосрочные котировки. Это связано с тем, что спотовые котировки зачастую оказываются выше долгосрочных, и компаниям, желающим удовлетворить сиюминутные потребности в урановом сырье, в таком случае приходится платить по более высокой цене. Различие краткосрочных и долгосрочных котировок на конверсию и обогащение незначительно по сравнению с показателями для сырья.

В свою очередь, цены на конверсию и обогащение имеют особое разделение. Ценовые индексы, касающиеся обогащения, подразделяется на «ограниченные» и «неограниченные». В данном случае имеется в виду открытость рынка США и европейского рынка для поставок урановой продукции и услуг, исходя из соответствующих установленных квот (в большей степени это касается поставок продукции и услуг российского происхождения). Для конверсии они называются «североамериканскими» и «европейскими». Цены на «ограниченном рынке», как правило, выше.

Следует обратить внимание на то, что цены на ТВЭЛ и ТВС среди котировок, предоставляемых компаниями в информационных отчетах, не указываются, как и не прописываются нигде в мире. Однако установлено, что килограмм готового топлива на 15-20 % дороже килограмма обогащенного урана, как основы для фабрикации.

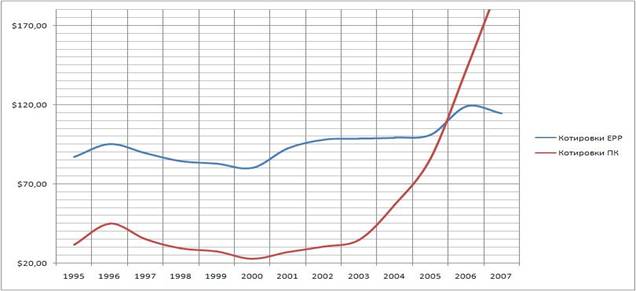

На Рисунке 1 представлены графики зависимостей ценовых показателей ЕРР и природного урана (далее - природная компонента или ПК) от времени, полученные на основании анализа котировок мирового уранового рынка за период с 1995 до начала 2008 года.

Рисунок 1. Зависимость ценовых показателей ЕРР и ПК от времени

2.2. Эволюция механизмов ценообразования комплекса исполнительных контрактов ВОУ-НОУ

С момента подписания Соглашения ВОУ-НОУ в 1993 году и до настоящего времени Комплекс исполнительных контрактов, реализующий его положения на практике, претерпел многочисленные изменения ввиду объективных факторов, связанных с развитием уранового рынка и происходящими на нем процессами.

Существенными в контексте данной работы являются изменения, касающиеся механизмов ценообразования. При их рассмотрении необходимо учитывать особенности конкретного временного периода и превалирующие механизмы реализации самого Соглашения.

Необходимо отметить следующее: несмотря на то, что Соглашение было подписано в 1993 году, а Исполнительный контракт, юридически определяющий права и обязанности сторон,- в 1994 году, фактические первые поставки были осуществлены в 1995 году, что обусловлено определенными технологическими проблемами и подготовкой сторон к практическим работам по Контракту.

На начальном этапе реализации Контракта предусматривались продажи ПК в составе самого НОУ, при этом оплата компоненты производилась только после ее использования для наработки энергии или продажи топлива энергокомпаниям. Возврат же ПК на территорию РФ и его продажа на территории США от имени РФ в данный период не осуществлялись.

В 1995 и 1996 гг. по обоюдному согласию применялся следующий ценообразовательный механизм: стороны согласовывали цены за компоненту ЕРР на ежегодной основе. Установленные таким образом новые цены находили свое юридическое закрепление в соответствующих изменениях и дополнениях к Контракту 1994 года. Применительно к данному аспекту, интересно, что внесение изменений предусматривалось положениями Контракта при их совместном обсуждении и достижении договоренности.

В результате приватизации компании-американского исполнительного агента, проведенной через законодательный акт правительства США в 1996 году, он официально снял с себя обязательства по оплате ПК в рамках поставок по ВОУ-НОУ. Это обстоятельство нашло свое отражение в соответствующем изменении к Контракту, устанавливающем новый механизм реализации Соглашения, по которому при экспорте в США НОУ оплачивались только ЕЕР, а ПК передавалась в распоряжение российской стороны, которая могла самостоятельно ее продавать с территории США.

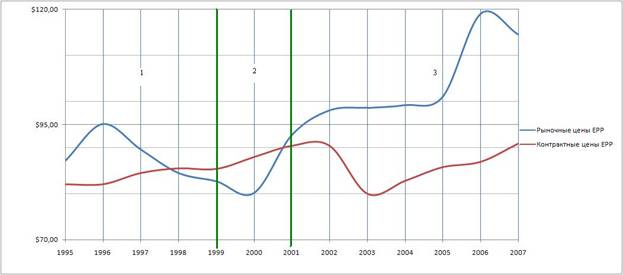

Продажи ЕРР в 1гг. осуществлялись по-прежнему с применением механизма ценообразования на основе согласованных цен, которые фиксировались в изменениях к Контракту 1994 года.

С 1999 года на фоне меняющихся рыночных условий (падение котировок) механизм ценообразования для продажи ЕРР по Контракту 1994 года снова был изменен, и в период с 2000 по 2001 гг. сторонами использовался «базово-эскалационный» механизм, учитывающий, кроме прочего, индексы инфляции экономики США.

В дальнейшем в связи с тем, что рыночные котировки ЕРР претерпевали стабильный рост, с 2002 года очередным изменением к Контракту стороны договорились установить новый рыночно - ориентированный механизм ценообразования в целях обеспечения прочной экономической основы исполнения Соглашения и увеличения взаимной финансовой выгоды от Контракта.

Данный механизм подразумевает использование с применением определенного коэффициента сложным образом полученной «Базовой цены», принцип расчета которой в свою очередь учитывает долгосрочные и спотовые котировки ЕРР, включая ограниченный и неограниченный рынок, а также минимальные и максимальные значения краткосрочных котировок. При этом принимаются во внимание соответствующие котировки за трехлетний период, предшествующий году расчета. Применение данного механизма рассчитано до конца 2009 года, а с 2010 года предполагается использование нового комбинированного механизма ценообразования, включающего и рыночные, и эскалационные элементы.

Таким образом, можно выделить 4 этапа развития контрактных механизмов ценообразования, касающихся ЕРР, и соотнося их с ситуацией на мировом урановом рынке и показателями контрактов, представить результаты анализа в следующем виде:

|

1 |

гг. – согласованное назначение цены поставок на ежегодной основе |

|

2 |

гг. – эскалационный механизм, учитывающий коэффициент инфляции на американском рынке |

|

3 |

гг. – рыночно-ориентированный механизм с 3-х летним отставанием |

|

4 |

гг. - комбинированный рыночно-эскалационный механизм |

Схема 1. Эволюция механизмов ценообразования в части ЕРР по контрактам ВОУ-НОУ с учетом конъюнктуры мирового уранового рынка

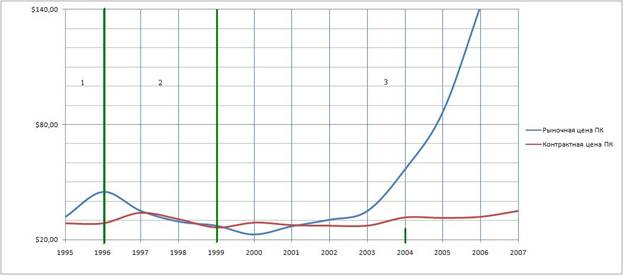

Что касается ПК, то первая продажа материала на территории США была осуществлена в 1997 году с применением разовой договорной цены. Данный механизм применялся вплоть до 1999 года. Однако спрос на ПК в этот период был крайне низким, и в основном происходило накопление материала на «материальном счете» российского исполнительного агента.

Учитывая данное обстоятельство, российской стороной, с использованием административного ресурса на высшем уровне, в США был направлен запрос о приобретении накопленного материала с целью приведения ситуации в соответствие с нормами российского валютного законодательства. В результате по взаимной договоренности сторон в 1999 году произошла продажа количества ПК, накопленного на российском «материальном счете», и заключен контракт с Группой компаний №1.

При этом продажи ПК Группой компаний №1 осуществлялись в рамках квот на американском рынке и вне квотирования - неамериканским конечным потребителям, входящим в круг стран, имеющих с США вышеописанное «Соглашение 123».

Исходная версия Контракта 1999 года с Группой компаний № 1 (до внесения соответствующих изменений в 2001 и 2004 годах) фиксировала первоначальные параметры двух механизмов ценообразования:

- механизм эскалации базовой цены

- механизм ограниченной рыночной цены

Механизм эскалации базовой цены

Данный механизм заключается в установлении «Базовой цены» на момент размещения каждого долгосрочного заказа на поставку ПК НОУ и ее дальнейшей эскалации на величину индекса инфляции ВВП США с момента размещения заказа до поставки компаниям, входящим в Группу №1. Следовательно, закупочная цена по данному механизму определяется как:

Закупочная цена = Базовая цена *EF,

где EF - эскалационный фактор, EF = I1/I2;

I1- дефлятор, публикуемый на момент поставки,

I2- дефлятор, публикуемый на момент размещения заказа.

Базовая цена рассчитывается на основании рыночных долгосрочных котировок на природный уран в виде закиси-окиси и конверсионной составляющей.

Базовая цена = U3O8 *2,61283 + конверсия

Механизм ограниченной («потолок») рыночной цены

В соответствии с данным механизмом определяется Закупочная цена на момент размещения заказа, ограниченная «потолком» составляющим 150% от текущей Ограниченной спотовой цены на природный уран в виде UF6. Принцип действия данного механизма заключается в том, что, если на момент поставки ПК НОУ рыночная цена на природный уран будет превышать параметр Ограниченная спотовая цена * 150% («потолок»), то закупочная цена будет равна «потолку». В случае если рыночная цена на природный уран будет ниже данного параметра, тогда Закупочная цена будет равна рыночной цене. Таким образом, установление «потолка» защищает покупателя от скачков цен на рынке природного урана выше параметра Ограниченная спотовая цена * 150%. Тем самым покупатель может планировать максимальные расходы, связанные с приобретением материала. Таким образом, закупочная цена по данному механизму определяется как:

Закупочная цена = меньшее из:

- Ограниченная спотовая цена * 150%

- Рыночная цена[46]

С 1999 года реализация ПК на территории США происходила также через дочернюю компанию исполнительного агента РФ в рамках квот, предоставляемых США для продукта российского происхождения, а с 2000 года часть ПК возвращалась на территорию РФ для разрешения значительных накоплений на складе исполнительного агента США[47].

В 2001 году после сильного падения рыночных котировок на ПК было принято изменение к Контракту 1999 года, определяющее значение дополнительной минимальной цены. Кроме того, данным изменением устанавливались фиксированные цены на поставки по конкретным заказам компаний, входящих в Группу №1, в определенные периоды времени и оговаривалось применение базово-эскалационного механизма по индивидуальным схемам в разные годы. При этом учитывались показатели инфляции американской экономики и динамика рыночных котировок на ПК в предшествующий период.

В условиях стабильного роста цен на ПК в 2003 году для повышения экономической выгоды по взаимной договоренности стороны увеличили значение базовой цены и изменили эскалационные механизмы расчета.

Очередное значимое изменение механизмов ценообразования произошло в 2004 году, которое было вызвано прекращением реализации ПК через дочернюю компанию исполнительного агента РФ и принятием новых обязательств. Для их исполнения были подписаны контракты с Группой компаний №2. Кроме того, российская сторона ограничивала свои продажи в США 12000 тонн при квоте 28000 тонн и предоставляла возможность реализации права продаж ПК по российской квоте Группе компаний №1.

С учетом этих обстоятельств вводился новый эскалационный механизм с индивидуальным в каждом случае определенным набором минимально допустимых цен, ограниченных и неограниченных спотовых котировок, а также долгосрочных рыночных котировок. Применим до 2010 года. С 2011 года ожидается использование улучшенного комбинированного механизма ценообразования для сотрудничества по ПК с Группой компаний №1.

Говоря о Группе компаний №2, стоит отметить, что для каждой конкретной компании и поставки оговариваются собственные механизмы ценообразования, включая, фиксированные договорные цены и базово-эскалационный поход. Данная программа реализована к концу 2008 года.

Таким образом, можно выделить также 4 этапа развития контрактных механизмов ценообразования, касающихся ПК, и соотнося их с ситуацией на мировом урановом рынке и показателями контрактов, представить результаты анализа в следующем виде:

|

1 |

гг. – покупки исполнительным агентом США по ежегодно назначаемым ценам |

|

2 |

гг. – разовые договорные цены |

|

3 |

2000г. - по настоящее время и вплоть до2010г. – покупки Группой компаний №1 по индивидуальным ценовым механизмам 2004/ гг. – покупки Группой компаний №2 по индивидуальным ценовым механизмам |

|

4 |

гг. - улучшенный комбинированный механизм с Группой компаний №1 |

Схема 2. Эволюция механизмов ценообразования в части ПК по контрактам ВОУ-НОУ с учетом конъюнктуры мирового уранового рынка

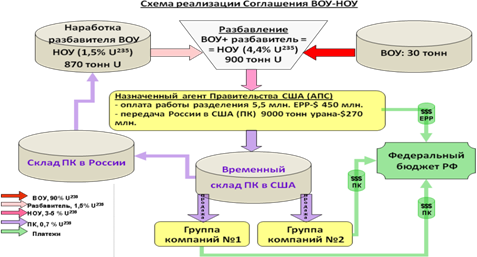

2.3. Схема реализации Соглашения ВОУ-НОУ

Для понимания методики оценки экономической эффективности комплекса исполнительных контрактов ВОУ-НОУ, представленной в дальнейшем в модели расчета приведенной стоимости, необходимо рассмотреть современный механизм реализации Соглашения.

Россия ежегодно поставляет назначенному агенту правительства США НОУ, полученный разбавлением ВОУ по специальной технологии. Исполнительный агент правительства США оплачивает стоимость ЕРР и передает в собственность РФ эквивалентное количество сырья (ПК), содержащегося в поставленном НОУ.

ПК находится во временном складе на территории США, откуда производится продажа части хранящегося количества двум группам компаний, называемым в данном исследовании «Группа компаний №1» и «Группа компаний №2». Данное разделение обусловлено особенностями контрактных обязательств для каждой из групп, о чем более подробно будет рассказано ниже.

Кроме того, определенное российской стороной количество ПК подлежит возврату на территорию РФ, где она помещается в контролируемый склад и далее в установленных количествах ежегодно изымается на наработку разбавителя для ВОУ.

Все финансовые средства, полученные в результате реализации Соглашения ВОУ-НОУ, поступают в государственный бюджет РФ. Данный механизм можно представить в виде Схемы 3:

Схема 3. Основные направления реализации соглашения ВОУ – НОУ

2.4. Модель расчета приведенной стоимости комплекса исполнительных контрактов ВОУ-НОУ

2.4.1. Основные параметры

Для оценки приведенной стоимости комплекса исполнительных контрактов Соглашения ВОУ-НОУ применяется специально разработанная модель, которая учитывает современные особенности его трехкомпонентной структуры и связанные с этим специфические механизмы расчета по каждому из ее элементов.

Для обозначения приведенной стоимости комплекса исполнительных контрактов Соглашения ВОУ-НОУ введем параметр S. В первую очередь, стоит отметить, что ее расчет не сводится к простому арифметическому суммированию валютной выручки, полученной в результате продаж. Она складывается из стоимостных показателей, полученных по трем направлениям. Обозначим стоимость по каждому из них следующими параметрами:

¾ S(A) - для поставок НОУ в США

¾ S(B) - для реализации ПК НОУ с территории США

¾ S(C) - для возврата нереализованной части ПК НОУ на территорию РФ,

где A, B, C – продукты торговой операции. Тогда общая формула для оценки приведенной стоимости будет иметь следующий вид:

S=S(A) + S(B) + S(C)

Рассмотрим каждое из направлений в отдельности, имея в виду, что в основе оценки стоимости по каждому из них лежит сложная модель, учитывающая особенности действия комплекса контрактов на разных этапах его развития.

2.4.2. Расчет приведенной стоимости поставок НОУ в США

При расчете приведенной стоимости поставок НОУ в США – S(A) - рассматриваются суммарные стоимостные показатели фактических и планируемых продаж в каждом конкретном году.

Обозначим стоимость фактических продаж параметром S(A)ai , где а обозначает фактическую продажу (actual sale), а i – показатель года, в котором она была осуществлена. Таким образом, стоимость фактических продаж НОУ в США в 1993 году можно записать как S(A)ai1, в 1994 – как S(A)ai1+1, в 1995 – как S(A)ai1+2 и так далее, вплоть до текущего года i1+n, в котором и производится расчет.

Тогда общую стоимость фактических продаж НОУ в США в расчетном периоде можно определить как:

∑S(A)ai = S(A)ai1+ S(A)ai1+1 + S(A)ai1+2 +…+ S(A)ai1+n

Прогнозируемую стоимость продаж конкретного года обозначим через S(A)fj , где f обозначает прогнозируемую продажу (forecast sale), а j – показатель прогнозируемого года. Тогда для получения прогнозируемой стоимости продаж в следующем году имеем S(A)fj1, через два года - S(A)fj1+1 и так далее, вплоть до заключительного года поставок НОУ в США, который будет обозначаться j1+m.

Получим, что общая прогнозируемая стоимость продаж НОУ в США будет определяться следующим образом:

∑S(A)fj = S(A)fj1 + S(A)fj1+1 + S(A)fj1+2 +…+ S (A)fj1+m

Тогда общая формула для расчета приведенной стоимости поставок низкообогащенного урана в США будет иметь следующий вид:

S(A) = ∑S(A)ai+∑S(A)fj

При анализе данного аспекта, следует отдельно сказать о том, что фактическая и прогнозируемая стоимости продаж НОУ в США зависят от запрашиваемого исполнительным агентом Правительства США обогащения НОУ по U235 (%U235) и количеств (QLEU), указанных в заказе на текущий год, в котором осуществляется расчет. Они согласуются в заказе на каждый последующий год и вносятся в график поставок НОУ, на основании которого формируется доходная часть государственного бюджета РФ.

Рассматриваемое нами направление реализации Соглашения ВОУ-НОУ базируется на котировках обогащения или, другими словами, на величине стоимости единицы работы разделения (PSWU).

Учитывая вышесказанное, можно представить суммарную стоимость фактических продаж и общую прогнозируемую стоимость продаж как функции от заказанных количеств, обогащения НОУ по U235, а также от стоимости услуг по обогащению в фактических и прогнозируемых годах соответственно:

∑S(A)ai = F (%U235,QLEU, PSWU)ai

∑S(A)fj = F (%U235,QLEU, PSWU)fj

2.4.3. Расчет приведенной стоимости по направлению реализации ПК НОУ с территории США

При расчете приведенной стоимости по направлению реализации природной компоненты НОУ с территории США – S(B) – рассматриваются стоимостные показатели продаж природной компоненты НОУ двум группам компаний.

Обозначим приведенную стоимость продаж ПК НОУ на территории США первой группе компаний параметром S(B)Gr1 и S(B)Gr2 - для второй группы. Тогда в общем виде приведенную стоимость реализации ПК НОУ с территории США можно определить как:

S(B) = S(B)Gr1 + S(B)Gr2

Как и в случае расчета приведенной стоимости поставок НОУ в США для данного расчета принимаются во внимание суммарные стоимостные показатели фактических и прогнозируемых продаж в каждом конкретном году, причем для каждой группы компаний.

Для приведенной стоимости продаж ПК НОУ с территории США первой группе компаний получаем:

S(B)Gr1 = ∑S(B)Gr1ai+∑S(B)Gr1fj, где

а обозначает фактическую продажу (actual sale), i – показатель года, в котором она была осуществлена, ∑S(B)Gr1ai – следовательно, суммарная стоимость фактических продаж всей Группе компаний №1, включая текущий год, в котором производится расчет.

f обозначает прогнозируемую продажу (forecast sale), j – показатель прогнозируемого года, ∑S(B)Gr1fj - следовательно, суммарная прогнозируемая стоимость продаж всей Группе компаний №1.

Тогда получается, что суммарную стоимость фактических продаж и суммарную прогнозируемую стоимость продаж Группе компаний №1 можно рассчитать соответственно как:

∑S(B)Gr1ai = S(B)Gr1ai1+ S(B)Gr1ai1+1 + S(B)Gr1ai1+2 +…+ S(B)Gr1ai1+n

∑S(B)Gr1fj = S(B)Gr1fj1 + S(B)Gr1fj1+1 + S(B)Gr1fj1+2 +…+ S(B)Gr1fj1+m

Однако расчет усложняется тем, что продажа ПК НОУ Группе компаний №1 осуществляется в рамках отдельных контрактных договоренностей с каждой конкретной компанией, входящей в группу. Этот факт важно отметить при расчете как суммарной фактической стоимости продаж, так и суммарной прогнозируемой стоимости продаж. Для этого в схему расчета вводим показатель конкретной компании, входящей в группу №1 - k.

Можно представить суммарную стоимость фактических продаж и суммарную прогнозируемую стоимость продаж Группе компаний №1 как:

∑S(B)Gr1ai = ∑Sk(B)Gr1ai

∑S(B)Gr1fj = ∑Sk(B)Gr1fj, где

∑Sk(B)Gr1ai – суммарная стоимость фактических продаж ПК НОУ с учетом каждой определенной компании в каждом конкретном году,

∑Sk(B)Gr1fj – суммарная прогнозируемая стоимость продаж ПК НОУ с учетом каждой определенной компании в каждом конкретном году.

Причем, любая компания из группы №1 в каждом году может совершить более одной покупки. Таким образом, принимая во внимание все дополнения, получаем:

∑S(B)Gr1ai = ∑Sk(B)Gr1ai = ∑Sk1(B)Gr1ai1 + ∑Sk2(B)Gr1ai1 +…+ ∑Skz(B)Gr1ai1 + ∑Sk1(B)Gr1ai1+1 + ∑Sk2(B)Gr1ai1+1 +…+ ∑Skz(B)Gr1ai1+1 +…..+ ∑Sk1(B)Gr1ai1+n + ∑Sk2(B)Gr1ai1+n +…+ ∑Skz(B)Gr1ai1+n, где

∑Sk1(B)Gr1ai1 – суммарная стоимость фактических продаж ПК НОУ первой компании, входящей в группу №1 в первом году, ∑Sk2(B)Gr1ai1 - суммарная стоимость фактических продаж ПК НОУ второй компании в том же году, ∑Skz(B)Gr1ai1 - суммарная стоимость фактических продаж ПК НОУ последней из входящих в группу №1 компаний в том же году и так далее вплоть до года i1+n, в котором производится расчет.

Аналогично для суммарной прогнозируемой стоимости продаж Группе компаний №1 получаем:

∑S(B)Gr1fj = ∑Sk(B)Gr fj = ∑Sk1(B)Gr1fj1 + ∑Sk2(B)Gr1fj1 +…+ ∑Skz(B)Gr1fj1 + ∑Sk1(B)Gr1fj1+1 + ∑Sk2(B)Gr1fj1+1 +…+ ∑Skz(B)Gr1fj1+1 +..…+ ∑Sk1(B)Gr1fj1+m + ∑Sk2(B)Gr1fj1+m +…+ ∑Skz(B)Gr1fj1+m, где

∑Sk1(B)Gr1fj1 - суммарная прогнозируемая стоимость продаж ПК НОУ первой компании, входящей в группу №1 в следующем году, ∑Sk2(B)Gr1fj1 - суммарная прогнозируемая стоимость продаж ПК НОУ второй компании, входящей в группу №1 в следующем году, ∑Skz(B)Gr1fj1 - суммарная прогнозируемая стоимость продаж ПК НОУ последней из входящих в группу №1 компаний в том же году и так далее вплоть до заключительного года действия контрактов с Группой компаний №1, который обозначен j1+m.

Определение приведенной стоимости по данному направлению базируется на стоимости сырья, исходя из механизма расчета стоимости конечной реализации для каждого контракта с каждой из компаний, входящих в группу №1. Кроме того, фактическая и прогнозируемая стоимости реализации ПК НОУ на территории США для первой группы компаний зависят от запрашиваемых исполнительным агентом Правительства США количеств НОУ (QLEU), указанных в ежегодном заказе, а также от количеств материала, находящегося на контролируемом складе на территории США в каждый конкретный год (QFeed).

Принимая во внимание вышеозначенные зависимости, можно представить суммарную стоимость фактических продаж и суммарную прогнозируемую стоимость продаж ПК НОУ для каждой определенной компании в каждом фактическом или прогнозируемом году, как функции от заказанных количеств, количеств ПК, доступных для реализации в году поставки, а также от цены продаж по каждому контракту с каждой из компаний (PFeed ) в каждом конкретном году:

∑Sk(B)Gr1ai = F (QLEU, QFeed, PFeed)Gr1ai

∑Sk(B)Gr1fj = F (QLEU, QFeed, PFeed)Gr1fj.

Приведенная стоимость продаж ПК НОУ на территории США второй группе компаний определяется аналогичным образом, также с учетом суммарных стоимостных показателей фактических и прогнозируемых продаж в каждом конкретном году.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |