Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Органы исполнительной власти субъектов Российской Федерации осуществляют контроль за деятельности гарантирующих поставщиков, установление тарифов на услуги по передаче электрической энергии в рамках предельных уровней, заданных федеральным исполнительным органом, тарифов (цен) на теплоэнергию для котельных и, в рамках предельных уровней, заданных федеральным исполнительным органом при комбинированной выработки электро - и теплоэнергии, согласование использования водных ресурсов гидростанций, размещение объектов электроэнергетике на территории соответствующих субъектов РФ, контроль за применением регулируемых цен (тарифов) на электро - и теплоэнергию.

5.2. Сфера и методы тарифного регулирования в современной электроэнергетике

Основные функции регулирующих органов при конкурентной модели отрасли:

· стимулирование инвестиций, разработка и реализация регулятивной политики в области надежности электроэнергетики в текущий период и на перспективу;

· регулирование тарифов и цен (с изменениями, рассмотренными ниже);

· содействие развитию рынка электроэнергии и сопряженных рынков, мониторинг их функционирования;

· поддержка конкуренции, в том числе посредством антимонопольного регулирования;

· контроль за деятельностью естественных монополий, включая обеспечение недискриминационного доступа к их инфраструктуре и услугам, а также контроль за качеством этих услуг;

· лицензирование деятельности отдельных субъектов отрасли.

Сфера тарифного регулирования в электроэнергетике с конкурентными отношениями и рыночным ценообразованием значительного сокращается, так как в конкурентных секторах отрасли, основные из которых - производство и сбыт электроэнергии (мощности), тарифное регулирование замещается рыночным ценообразованием. Однако даже в конкурентной электроэнергетике сохраняются монопольные виды деятельности (большинство из которых носит естественно монопольный характер) и, соответственно, сохраняется их тарифное регулирование.

Объектами тарифного (ценового) регулирования в конкурентной электроэнергетике являются:

· услуги инфраструктурных организаций электроэнергетики, предоставляемые в условиях естественной монополии (сетевые компании всех уровней);

· услуги компаний, осуществляющих оперативно-диспетчерское управление и администрирующих работу рынка электроэнергии;

· товары и услуги, производимые в условиях ограниченной или отсутствующей конкуренции, (например, дополнительные системные услуги, оказываемые генерирующими компаниями в неконкурентных условиях, поставки электроэнергии, осуществляемые в условиях ограниченной конкуренции системными генераторами; услуги гарантирующих поставщиков электроэнергии и др.).

Основными задачами тарифного (ценового) регулирования являются:

· обеспечение баланса экономических интересов потребителей и поставщиков;

· устранение препятствий для развития конкуренции на рынках электроэнергии (мощности);

· стимулирование экономической эффективности и энергосбережения;

· обеспечение финансовой устойчивости и инвестиционной привлекательности электроэнергетики.

Существующие методы тарифного регулирования можно отнести к двум укрупненным группам:

· методы регулирования на основе экономически обоснованных затрат регулируемой организации. Другие его названия: регулирование стоимости обслуживания (cost-of-service regulation — COSR), метод «затраты плюс» (cost-plus regulation); метод регулирования необходимой валовой выручки (revenue requirement method); метод регулирования нормы прибыли (rate-of-return regulation); метод регулирования возврата на капитал (revenue assets base – RAB);

· методы стимулирующего регулирования (incentive regulation).

В мировой практике также известны комбинированные методы регулирования, при использовании которых компания в целом регулируется с использованием метода экономически обоснованных затрат, а отдельные элементы ее затрат — с использованием методов стимулирующего регулирования (например, стимулирование эффективного использования топлива, стимулирование сокращения капитальных затрат, «развязывание» для целей регулирования объемов продаж и величины получаемой прибыли регулируемой организации с целью стимулирования реализации программ энергосбережения у потребителей и др.).

В разных странах существуют разнообразные варианты практического применения методов регулирования, относящиеся к этим группам. Ниже рассмотрены их принципиальные особенности.

5.2.1. Регулирование на основе экономически обоснованных затрат

При регулировании на основе экономически обоснованных затрат уполномоченный государственный орган определяет потребность регулируемой компании в получении необходимой валовой выручки, включая как эксплуатационные затраты, так определенную величину прибыли. Утверждаемая после этого система тарифов определяет, каким образом регулируемая валовая выручка будет получена от отдельных категорий потребителей. При этом важно исключить ценовую дискриминацию отдельных потребителей и перекрестное тарифное субсидирование.

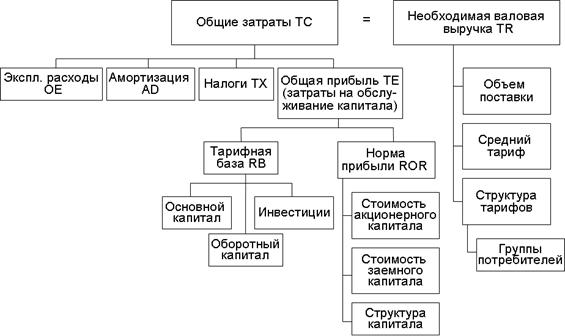

Принципиальная схема и составные элементы процесса регулирования тарифов на основе экономически обоснованных затрат представлены на рис. 5.2.1.

Рис. 5.2.1. Принципиальная схема регулирования тарифов на основе экономически обоснованных затрат (Прим. Для редакторов: В данной таблице в строке «Общие затраты ТС» изменить текст «Общие затраты (ТС и ТЕ и разрешенная прибыль), далее. Взять в скобки все обозначения как то «ОЕ», AD и т. п.)

Утверждая тарифы, регулирующий орган устанавливает такую структуру тарифов, чтобы валовая выручка компании TR, получаемая от потребителей электроэнергии (или каких-либо регулируемых услуг), была равна сумме оцениваемой им величине общих разрешенных затрат и прибыли данной компании (TR=TC+TE).

Важнейшая задача регулирующего органа при определении величины разрешенных эксплуатационных затрат OE — не допустить включение в тарифы затрат, не связанных с обслуживанием потребителей, и, вместе с тем, предусмотреть достаточный уровень расходов для обеспечения надежного функционирования компании.

Утверждаемая регулирующим органом величина общей разрешенной прибыли компании TE фактически отражает оценку стоимости обслуживания капитала, инвестированного в регулируемую компанию. В основу её расчета, как видно на схеме 5.2.1, берется оценка тарифной базы компании RB, которая умножается на «справедливую» норму прибыли ROR:

TE = RB•ROR.

Тарифная база RB — это устанавливаемая регулирующим органом стоимость материальных и нематериальных активов компании (за вычетом накопленного износа), используемых для обслуживания потребителей. Оценка RB включает в себя следующие этапы:

• из стоимости имущества компании исключается невоспроизводимое (например, земля) имущество, а также имущество, которое не используется для обслуживания потребителей;

· определяется стоимость материального имущества (по элементам) и стоимость нематериального имущества (например, прав обладания франшизой, репутации, бренда и др.), используемых для обслуживания потребителей;

· полученная величина уменьшается на обоснованный размер накопленной амортизации.

Оценка тарифной базы RB — ключевой и наиболее конфликтный этап регулирования. Именно на этом этапе проявляется то, что метод экономически обоснованных затрат стимулирует регулируемые компании завышать оценку стоимости имущества.

Не менее важный этап — установление «справедливой» нормы прибыли ROR. Под ROR понимают отношение общей прибыли к оценке стоимости капитала компании, выраженной в процентах от этой стоимости. При определении ROR регулирующие органы часто используют подход, называемый «метод стоимости капитала», когда в качестве ROR берется фактически средневзвешенная (по источникам формирования капитала компании) стоимость обслуживания отдельных частей этого капитала (процентов по облигациям, дивидендов по привилегированным и обыкновенным акциям).

В заключение рассчитывается величина необходимой валовой выручки регулируемой компании TR:

TR = TC = RB•ROR + OE + AD + TX

и устанавливается средний тариф на услуги компании:

Средний тариф = TR/Прогнозируемый объем поставки.

Достоинства и недостатки данного метода регулирования можно сформулировать следующим образом.

Достоинства:

· снижение финансовых рисков регулируемых компаний;

· минимизация стоимости капитала для регулируемой компании;

· исключение ситуаций получения регулируемой компанией чрезмерной прибыли.

Недостатки:

· отсутствие стимулов у регулируемой компании к минимизации стоимости своих услуг и повышению эффективности деятельности;

· заинтересованность регулируемой компании в чрезмерном увеличении своей тарифной базы, т. е. в избыточных инвестициях в свои капитальные активы, поскольку норма прибыли часто превышает стоимость привлекаемого компанией капитала (эффект Аверха—Джонсона*);

· отсутствие у регулируемой компании стимулов к повышению качества своих услуг. Компания в большей мере ориентирована на требования регулирующего органа, а не потребителей;

· перекладывание значительной доли инвестиционных рисков с регулируемой компании на ее потребителей.

5.2.2. Стимулирующее регулирование

Альтернативным подходом к регулированию на основе экономически обоснованных затрат является использование методов регулирования со стимулами к достижению определенных качественных и количественных результатов деятельности соответствующей компании. При их использовании производится увязка определенных финансовых стимулов с целевыми показателями эффективности компании, связанными со снижением затрат (тарифов, цен) и повышением качества предоставляемых услуг.

К методам стимулирующего регулирования традиционно относят:

· методы регулирования по результатам (performance based regulation — PBR);

· метод регулирования по эталонным показателям (yardstick regulation — YR)

· методы регулирования пределов изменения цен или валовой выручки (cap regulation — CR).

Общими для методов стимулирующего регулирования являются следующие особенности:

· больший акцент делается на снижении тарифов (цен), меньший — на регламентировании отдельных статей затрат;

· используются механизмы разделения полученного экономического эффекта между регулируемой компанией и ее потребителями;

· дается возможность для акционеров регулируемой компании получать дополнительную прибыль на вложенный капитал сверх прибыли, нормируемой регулирующим органом.

Ключевое различие между этими методами регулирования состоит в различных подходах к установлению параметров регулятивных решений: при использовании PBR они устанавливаются относительно ранее достигнутых результатов самой регулируемой компании, а при использовании YR и СR — определяются на основе внешних (по отношению к регулируемой компании) данных.

Достоинства этих методов регулирования:

· они стимулируют сокращение эксплуатационных расходов и затрат на ремонт;

· сокращают затраты на участие в процессе регулирования;

· позволяют смоделировать конкурентное «давление» на регулируемые компании, работающие в условиях монополии;

· позволяют обеспечить большее вознаграждение компании за более эффективную работу;

· сокращают риски по признанию части затрат (прибыли) регулируемой компании необоснованно понесенными (полученной) со стороны регулирующего органа.

Недостатки этих методов регулирования:

· максимизация прибыли за счет чрезмерного сокращения затрат может привести к ухудшению состояния производственного оборудования; необходим соответствующий контроль со стороны регулирующего органа;

· если целевые показатели эффективности были заданы неверно, экономические выгоды могут несправедливым образом разделяться между регулируемой компанией и потребителями — выигрыш одной стороны будет означать проигрыш другой стороны и наоборот;

· чем в большей мере целевые показатели эффективности определяются на основе внешних данных (данных других компаний), тем большему риску неполного возмещения затрат подвергается регулируемая компания;

· более высокие финансовые риски регулируемой компании ведут к большей стоимости привлекаемого капитала.

Кратко рассмотрим далее указанные методы регулирования цен.

Методы регулирования по результатам. При использовании этих методов вводится механизм поощрения (штрафов) регулируемой компании за перевыполнение (невыполнение) целевых показателей эффективности, установленных регулирующим органом. Целевые показатели могут относиться к различным аспектам деятельности компании, но наиболее часто используются нефинансовые показатели — например, объем потерь электроэнергии в сетях при транспорте, показатели качества регулируемых услуг, показатели эксплуатационной готовности и др. В качестве недостатков данной группы методов регулирования часто отмечают сложности их административного сопровождения со стороны регулирующих органов и их неполное соответствие требованиям минимизации регулятивного вмешательства в деятельность регулируемой компании, предъявляемым к методам стимулирующего регулирования.

Метод регулирования по эталонным показателям. При использовании метода регулирования по эталонным показателям цены (тарифы) или валовая выручка регулируемой компании устанавливаются с привязкой к некоторым отраслевым «эталонным» показателям, например, к показателю среднеотраслевых долгосрочных приростных затрат, среднему уровню затрат по отрасли/группе компаний электроэнергетики или к средневзвешенным ценам, которые применяются группой сопоставимых отраслевых компаний, и др.

Недостатки этого метода регулирования:

· часто трудно (и вряд ли правомерно) сопоставлять показатели регулируемой компании с «эталоном» из-за существенных различий в условиях функционирования и стартовых условиях по эффективности сравниваемых компаний, а также сложно адекватным образом вносить поправки в данные для расчета, учитывающие эти различия;

· существует риск сговора между сравниваемыми компаниями, затрудняющего проведение регулирующим органом объективного сопоставительного анализа их эффективности.

Методы регулирования пределов изменения цен или валовой выручки — наиболее распространенные методы стимулирующего регулирования. К ним относятся:

А. Регулирование верхнего предела цен (price-cap-regulation-PCR).

Б. Регулирование максимальной разрешенной валовой выручки (revenue-cap-regulation—RCR).

В. Совместное (гибридное) регулирование верхнего предела цен и максимальной разрешенной валовой выручки (hybrid use of revenue and price cap — HRPC).

А. Регулирование верхнего предела цен. Метод PCR в основном используется, когда доля постоянных затрат на осуществление регулируемой деятельности относительно невелика. При этом верхний предел рассчитывается как результат деления необходимой валовой выручки регулируемой компании на прогнозируемые объемы продаж. При уменьшении или увеличении объемов продаж по сравнению с прогнозируемыми фактическая валовая выручка компании будет, соответственно, меньше или больше величины, определенной регулирующим органом. Поэтому, если бы доля постоянных затрат регулируемой компании, которые не зависят от объемов продаж, была бы высокой*, использование PCR создавало бы либо риск получения компанией значительной сверхприбыли, либо, наоборот, риск неполного покрытия ее фактических полных затрат.

В течение периода регулирования (обычно не менее 3—5 лет), когда действует установленный предел цен, цена (тариф) на услуги каждый год изменяется по заранее установленной формуле, включающей коэффициент индексации RPI-X, где RPI — процентное изменение индекса различных цен, не связанное с изменениями затрат в самой регулируемой компании (индекс роста потребительских цен). Фактор эффективности Х определяется как результирующая ожидаемых эффектов от роста производительности труда, роста спроса и других факторов. При этом компании разрешается увеличить свои тарифы по сравнению с базовым уровнем предыдущего года (Pt – 2) в соответствии со следующей формулой:

Pt = [1 + ![]() ]•Pt – 1 – Z.

]•Pt – 1 – Z.

Верхний предел цен может быть также скорректирован с использованием фактора Z с тем, чтобы учесть влияние на затраты регулируемой компании внешних событий, находящихся вне сферы ее контроля.

Взаимосвязь между ценой и удельными затратами при использовании метода PCR представлена на рис. 5.2.1.

Рис. 5.2.1. Взаимосвязь между ценой и удельными затратами при использовании метода PCR

Периодически, но с интервалом большим, чем период регулирования в случае использования метода экономически обоснованных затрат, производится пересмотр базового уровня цен на основе детального анализа необходимой валовой выручки. Результатом этого анализа является определение нового уровня базовой цены, с которым впоследствии используется коэффициент индексации RPI – X.

Достоинства метода регулирования PCR:

· создает более сильные стимулы для регулируемой компании сокращать себестоимость своих услуг, получая в качестве вознаграждения всю величину дополнительной прибыли до конца периода регулирования;

· цена (тариф) на услуги устанавливается на 3 и более лет, что повышает предсказуемость финансовых результатов компании для инвесторов;

· снижение затрат (государства и регулируемой компании) на участие в процессе регулирования.

Недостатки метода регулирования PCR:

· цены и затраты могут сильно отклониться друг от друга в случае неточного прогноза условий регулируемой деятельности;

· компании могут иметь недостаточные стимулы для осуществления инвестиций;

· ценовой предел обладает «притягивающим» эффектом, что часто приводит к искусственному повышению цен (стремление цен к пределу);

· в практике, особенно российской, есть реальный риск полного выхолащивания сути этого метода и вырождение его де-факто в прямое тарифное регулирование «от затрат».

Два последних недостатка тесно связаны друг с другом – на старте срабатывает предыдущий, а затем, в качестве реакции на этот эффект, тарифный регулятор действует по сценарию, указанному в последнем недостатке.

Б. Регулирование максимальной разрешенной валовой выручки

Метод регулирования размера максимальной разрешенной валовой выручки предложен для компаний с большой долей постоянных затрат (таких как, например, электросетевые компании). При использовании метода RCR регулирующим органом устанавливается максимальная величина валовой выручки, которую регулируемой компании разрешено получить в соответствующем году, а не верхний предел цен, как в методе PCR.

При использовании метода RCR регулирующий орган (также как и в случае использования PCR) преследует цель создать стимулы регулируемой компании для максимизации своей прибыли за счет сокращения затрат и получения достигнутой экономии в течение всего периода регулирования.

Если фактическая валовая выручка за прошедший год ниже или выше ее прогнозной величины, полученное отклонение принимается во внимание при расчете разрешенной валовой выручки на последующие годы периода регулирования (рис. 5.2.2) с использованием следующей формулы:

Rt = (Rt – 1 + CGA•Nсust) • (1 +  ) – Z,

) – Z,

где Rt — разрешенная валовая выручка; CGA — поправочный коэффициент на рост потребительской базы (долл./потребитель); Nсust — изменение числа потребителей; X — фактор эффективности; Z — поправка на корректировку затрат регулируемой компании в связи с внешними событиями, находящимися вне сферы ее контроля.

Отмеченные выше позитивные стороны метода PCR относятся и к данному методу регулирования. Кроме того, поскольку при использовании данного метода регулирования фиксируется не цена, а валовая выручка (цена ´ объем), стимулы манипулировать объемами продаж у регулируемых компаний исчезают. Однако возникает другая проблема — снижается заинтересованность регулируемой компании в развитии своих мощностей для обеспечения растущего будущего спроса и в росте объемов продаж своих услуг (что, например, может негативно повлиять на рост числа присоединений к сети новых потребителей в случае электросетевой компании).

Взаимосвязь между ценой и удельными затратами при использовании RCR представлена на рис. 5.2.2.

Рис. 5.2.2. Взаимосвязь между ценой и удельными затратами при использовании метода регулирования RCR

В. Совместное (гибридное) регулирование верхнего предела цен и максимальной разрешенной валовой выручки

Использование гибридного метода регулирования призвано минимизировать недостатки двух рассмотренных выше методов, применяемых соответственно для компаний с низкой и высокой долей постоянных затрат.

При применении гибридного метода в случае отклонения валовой выручки регулируемой компании из-за расхождения прогнозируемых и фактических объемов продаж дополнительная прибыль не оставляется полностью в распоряжении компании (что происходит при использовании метода PCR), а недополученная валовая выручка не подлежит полному возмещению в последующие периоды деятельности компании (что происходит при использовании RCR). Пример формулы для гибридного метода регулирования приведен ниже:

Rt = Pt•Qt = [(1+![]() )•Pt–1]•Qt–1•[Wp •[

)•Pt–1]•Qt–1•[Wp •[![]() ] + Wr],

] + Wr],

где Pt — цена поставки; Qt — объем поставки; Wp — вес ценового фактора; Wr — вес фактора валовой выручки.

Подбирая различные значения Wp и Wr, можно получать различные стимулирующие эффекты и различным образом перераспределять риски, связанные с отклонением факта от прогноза, между регулируемой компанией и ее потребителями. При этом если принять Wr = 0, а Wp = 1, будет получена формула для метода регулирования PCR. В противном случае (Wr = 1, а Wp = 0) — формула регулирования для метода RCR.

Как показывает международный опыт, хорошо спроектированная система регулирования на базе совместного регулирования верхнего предела цен и максимальной разрешенной валовой выручки способствует снижению регулятивных рисков, стимулирует инвестиции и обеспечивает сокращение затрат. Она получила широкое распространение в различных странах мира, включая Западную и Центральную Европу, Южную Америку и Австралию.

Таким образом, не существует идеальных методов экономического регулирования — у каждого метода есть свои сильные и слабые стороны. Поэтому задачей регулирующего органа является правильный выбор метода регулирования с учетом стоящих целей регулирования и их приоритетности, а также возможностей администрирования и информационного обеспечения выбранного метода регулирования.

5.2.3. Система регулируемых тарифов в российской электроэнергетике

Ниже приведен список регулируемых видов деятельности в российской электроэнергетике:

1) производство электрической энергии (мощности) - частично;

2) производство тепловой энергии - частично;

3) передача электрической энергии по единой национальной (общероссийской) электрической сети;

4) передача электрической энергии по распределительным сетям;

5) передача тепловой энергии;

6) оказание услуг по организации функционирования и развитию Единой энергетической системы России;

7) оказание услуг по организации функционирования торговой системы оптового рынка электрической энергии (мощности);

8) обеспечение системной надежности;

9) технологическое присоединение к электрическим сетям;

10) оперативно-диспетчерское управление в электроэнергетике;

11) сбыт электрической энергии (мощности) - частично;

12) сбыт тепловой энергии.

Исходя из вышеперечисленных регулируемых видов деятельности в российской электроэнергетике сложилась следующая система тарифов в Российской Федерации:

1) регулируемые тарифы на электрическую энергию (мощность), продаваемую на оптовом рынке в рамках предельных объемов продажи электрической энергии (мощности) по регулируемым ценам (тарифам) (подробнее см. Главу 6);

2) регулируемые тарифы на электрическую энергию (мощность) и (или) их предельные уровни на розничных рынках:

· на электроэнергию, поставляемую на розничных рынках населению;

· на часть электроэнергии, поставляемой иным категориям потребителей гарантирующими поставщиками;

3) регулируемые тарифы на тепловую энергию (мощность) на розничном рынке;

4) тарифы (размер платы) и (или) их предельные — минимальные и (или) максимальные — уровни на услуги, оказываемые на оптовом и розничном рынках электрической энергии (мощности) и на розничном рынке тепловой энергии (мощности) организациями, осуществляющими регулируемую деятельность.

Рассмотрим основные из вышеперечисленных видов тарифов.

Тарифы на электро - и теплоэнергию на розничном рынке

Исходя из совокупности цен (тарифов) на товары (услуги), приобретаемые энергосбытовыми компаниями (гарантирующими поставщиками) для того, чтобы поставить электро-, теплоэнергию конечным потребителям, формируются цены (тарифы) для конечных потребителей.

При этом для всех категорий потребителей, за исключением населения, часть электрической энергии поставляется по нерегулируемым ценам, определяемым в соответствие с правилами розничных рынков (подробнее см. Главу 6). Населению вся электроэнергия поставляется по регулируемым тарифам. При этом тарифы на электрическую и тепловую энергию, поставляемую потребителям, включают в себя:

1) средневзвешенную стоимость электрической (тепловой) энергии (мощности);

2) стоимость услуг по передаче электрической (тепловой) энергии (мощности) энергоснабжающими организациями и иных услуг, оказание которых является неотъемлемой частью процесса поставки энергии потребителям.

Тарифы на электрическую энергию (мощность), поставляемую потребителям, устанавливаются регулирующим органом одновременно в 3 вариантах:

1) одноставочный тариф, включающий в себя полную стоимость 1 кВт·ч поставляемой электрической энергии (дифференцируется в зависимости от плотности графика нагрузки потребителя);

2) двухставочный тариф, включающий в себя ставку за 1 кВт·ч электрической энергии и ставку за 1 кВт электрической мощности;

3) одноставочный (двухставочный) тариф, дифференцированный по зонам (часам) суток.

Потребители имеют право самостоятельно выбрать для проведения расчетов за электрическую энергию один из перечисленных выше вариантов тарифа (при наличии соответствующих приборов учета).

Процедура расчета тарифов на электрическую энергию для конечных потребителей предусматривает в качестве базы двухставочные тарифы на электроэнергию, сформированные по принципу раздельного учета затрат на электрическую энергию и мощность.

На первом этапе расчетов затраты и прибыль, образующие необходимую валовую выручку компании или нескольких компаний, осуществляющих одинаковые виды деятельности (производство электрической и тепловой энергии, передача, сбыт, другие услуги, оказание которых является неотъемлемой частью процесса поставки энергии потребителям), должны быть объединены по видам этой деятельности. Разнесение затрат на производство тепловой и электрической энергии на станциях с комбинированной выработкой энергии производится на основе оценки степени участия производственных цехов в производстве двух видов основной продукции.

На втором этапе расчетов затраты поставщика энергии (и/или услуг) делятся на переменные и условно-постоянные. Таким образом, в составе валовой выручки выделяются две составляющие, которые будут относиться на мощность и на энергию, соответственно. К переменным затратам относятся расходы на топливо (для тепловых электростанций), водный налог (для гидравлических электростанций) и покупную энергию для всех поставщиков энергии. При расчетах за покупную электрическую энергию по двухставочным тарифам в расчет условно-постоянных расходов гарантирующих поставщиков, энергосбытовых, энергоснабжающих организаций включаются расходы на покупку мощности; в расчет переменных составляющих расходов включаются расходы на покупку энергии.

Чтобы стимулировать потребителя к более плотному заполнению графика нагрузки, одноставочный тариф (цена) покупки электрической энергии (мощности) для потребителей (покупателей) — субъектов розничного рынка (кроме населения), рассчитывается исходя из ставок за электрическую энергию и мощность и дифференцируется в зависимости от числа часов использования заявленной мощности.

Так, например на 2008 год дифференциация установлена для следующих диапазонов годового числа часов использования заявленной мощности: от 7000 и выше; от 6000 до 7000; от 5000 до 6000; от 4000 до 5000; от 3000 до 4000; от 2000 до 3000; менее 2000.

Без применения дифференциации потребители с более плотным графиком нагрузки (большим числом часов использования мощности) субсидировали бы покупателей с менее плотным графиком (малым числом часов использования мощности).

Что касается тарифа, дифференцированного по зонам суток (пиковой, полупиковой, ночной), то расчет тарифных ставок на электроэнергию производится в рублях на 1 тыс. кВт·ч на основе среднего одноставочного тарифа продажи электрической энергии.

Дифференцированный по зонам суток тариф на электрическую энергию для потребителей рассчитывается как сумма дифференцированного по зонам суток тарифа покупки у поставщика энергии и одинаковых по всем зонам суток тарифа на передачу электрической энергии и платы за прочие услуги.

Затраты на передачу в их утвержденной части напрямую переносятся на стоимость тепловой или электрической энергии. А вот отнесение общехозяйственных и общесетевых издержек на каждый из видов продукции может быть формализовано.

Тарифы на продукцию (услуги) организаций, осуществляющих регулируемую деятельность, установленные регулирующим органом по группам потребителей, должны обеспечивать получение в расчетном периоде регулирования указанными организациями необходимой валовой выручки.

Тарифы на услуги по передаче электрической энергии

Тарифы на услуги по передаче электрической энергии устанавливаются для расчетов между сетевыми организациями и организациями, владеющими энергопринимающими устройствами и (или) объектами электроэнергетики, технологически присоединенными (в том числе опосредованно) к электрической сети, субъектами, осуществляющими экспорт (импорт) электрической энергии, а также энергосбытовыми организациями и гарантирующими поставщиками в интересах обслуживаемых ими потребителей электрической энергии.

Плата за услуги по передаче электрической энергии предусматривает определение двух тарифов (ставок):

· тарифа на содержание электрических сетей;

· тарифа на оплату технологического расхода (потерь) электрической энергии на ее передачу.

Тариф на содержание электрических сетей определяется путем деления суммарной необходимой валовой выручки (НВВ) организаций, оказывающих услуги по передаче (в том числе с привлечением других организаций), на заявленную (суммарную присоединенную) мощность потребителей услуг. Данная ставка измеряется в рублях на мегаватт в месяц.

Тариф на оплату технологического расхода (потерь) электрической энергии на ее передачу по сетям соответствующего уровня напряжения определяется исходя из расходов на оплату нормативных технологических потерь. Данная ставка имеет размерность — рубли на мегаватт в час. Нормативы технологических потерь утверждаются Министерством энергетики Российской Федерации.

Экономический смысл отделения тарифа на оплату потерь от тарифа на содержание состоит в следующем:

· объем потерь напрямую зависит от объема электроэнергии, потребляемой присоединенными к электрическим сетям потребителями. Соответственно потери должны оплачиваться в зависимости от объема указанной электроэнергии. В то время как стоимость содержания электрических сетей гораздо менее зависима от объема потребляемой электроэнергии и в значительной степени зависит от величины потребляемой мощности;

· по тарифу на оплату потерь оплачивается технологический или нормативный расход электрической энергии. Соответственно превышение фактического расхода электроэнергии над нормативным, в том числе по причине так называемых коммерческих потерь (несанкционированное подключение к сетям, неверный коммерческий учет потребленной электроэнергии и пр.), оплачивается сетевыми организациями из собственной прибыли. Это стимулирует сетевые организации осуществлять контроль за потерями электрической энергии, обеспечивать их снижение, в первую очередь, за счет борьбы с коммерческими потерями.

Тарифы (ставки) за услуги по передаче дифференцируются по следующим уровням напряжения: высокое (110 кВ и выше); среднее первое (35 кВ); среднее второе (20—1 кВ); низкое (0,4 кВ и ниже).

Установление тарифов за оказание услуг по передаче имеет свои особенности для: территориальных сетевых организаций (включая распределительные сетевые компании (РСК, МРСК), муниципальные сетевые компании, сети потребителей, оказывающих услуги по передаче и пр.); организации по управлению национальной (общероссийской) электрической сетью ( ЕЭС»); некоторые особенности тарифообразования существуют также для собственников и иных законных владельцев объектов электросетевого хозяйства, входящих в ЕНЭС, самостоятельно использующих объекты ЕНЭС.

Тарифы на услуги по передаче электроэнергии по территориальным распределительным сетям.

Федеральной службой по тарифам для каждого субъекта Российской Федерации устанавливаются предельные минимальные и (или) максимальные уровни тарифов на услуги по передаче электрической энергии по распределительным сетям, дифференцированные по уровням напряжения в питающей сети. Органы исполнительной власти субъектов Российской Федерации в области государственного регулирования тарифов в рамках указанных предельных уровней устанавливают тарифы на услуги по передаче электрической энергии по распределительным сетям для организаций, оказывающих данные услуги на территории соответствующего субъекта Российской Федерации.

При установлении указанных тарифов применяются следующие принципы:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 |