Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Рассматривая процесс управления издержками как целенаправленное воздействие на авансированные стоимости производственных факторов, можно выделить три группы методов управления в зависимости от продолжительности периода времени: в краткосрочном – минимизация затрат на единицу продукции, в среднесрочном – использование механизмов мотивации управленческих кадров, в долгосрочном – инвестиции в повышение производительности их труда. В современных условиях основными инструментами механизма управления издержками производства выступают системный анализ, планирование и прогнозирование, бюджетирование, контроллинг.

Системный анализ – научный метод познания, представляющий собой последовательность действий по установлению структурных связей между переменными или элементами издержек производства, опирающийся на комплекс общенаучных, экспериментальных, естественно-научных, статистических, математических методов. Ценность системного подхода состоит в том, что рассмотрение категорий системного анализа создает основу для логического и последовательного подхода к управлению издержками производства.

Для устойчивого функционирования и развития предприятия необходимы планирование и прогнозирование хозяйственной деятельности, особенно в сфере использования производственных ресурсов. Планирование должно осуществляться на всех уровнях управления. Кроме стратегических планов (в отечественном сельском хозяйстве практически не используемых) и общераспространенных бизнес-планов (сохранивших сущность традиционных годовых производственно-финансовых планов), необходимо усилить внимание к системе оперативно-производственного планирования.

Себестоимость является одним из основных показателей, определяющих эффективность сельскохозяйственного производства, поэтому ее прогнозирование обусловливается необходимостью использования данного показателя при экономическом обосновании различных вариантов прогноза развития, размещения отраслей сельского хозяйства и создания обоснованной базы для прогнозирования закупочных цен на сельскохозяйственную продукцию. При этом важное значение имеют прогнозирование факторов, влияющих на снижение себестоимости.

Прогнозирование себестоимости представляет собой предвидение возможных изменений издержек производства в результате организационной, технической и технологической модернизации сельского хозяйства, а также совершенствование управления. Прогнозирование является поэтапным процессом (рис. 2). Первым этапом должен быть анализ издержек производства. На его основе выявляются тенденции изменения издержек на производство сельскохозяйственной продукции, определяются закономерности и количественные взаимосвязи между основными факторами производства.

Прогноз себестоимости может разрабатываться по отдельным сельскохозяйственным организациям, на уровне региона (области, республики), федерального округа и страны в целом. В зависимости от характера прогноза и его временного интервала определяется базисный период для анализа себестоимости, позволяющий получить прогнозную информацию по каждой статье затрат.

Рисунок 2 – Алгоритм прогноза себестоимости сельскохозяйственной

продукции

При дезагрегировании прогнозируемой себестоимости следует исходить из наличия информационной базы, степени изменяемости и роли отдельных статей затрат, структура которых определяется в процессе анализа себестоимости за базисный период посредством выделения отдельных статей с последующим их делением на более мелкие элементы соответствующего уровня иерархии.

При разработке прогноза себестоимости продукции сельского хозяйства целесообразно проводить анализ за базисный период и определять затраты по элементам (соответственно продукции растениеводства и животноводства).

В установлении количественного значения каждой статьи затрат в себестоимости продукции и влияющих на ее уровень факторов важную роль играет применение методов системного анализа, на основе которых определяются наиболее значимые факторы.

Кроме расчета фактических данных, характеризующих сложившиеся тенденции изменения себестоимости и основных статей затрат, степень влияния на них отдельных факторов, необходимо определять аналогичные показатели на прогнозируемый период (рис. 3).

Рисунок 3 – Показатели эффективности производства,

влияющие на уровень себестоимости

сельскохозяйственной продукции в прогнозируемом периоде

Предлагаемые методические подходы к планированию и прогнозированию позволяют сельскохозяйственным организациям выявлять резервы снижения издержек производства и себестоимости отдельных видов продукции.

Опыт организации производства в различных областях экономики показывает, что эффективным инструментом является бюджетирование. Оно формирует систему взаимоотношений между отдельными организациями и их подразделениями, что обеспечивает повышение эффективности производства. Бюджетирование, с одной стороны, представляет собой процесс составления финансовых планов, а с другой – управленческую технологию обоснования принимаемых решений.

Следующим инструментом управления издержками производства является контроллинг – новая концепция управления, порожденная практикой современного менеджмента, наряду с концепциями стратегического планирования, комплексного управления и маркетинга. Отличительная особенность оперативного контроллинга заключается в том, что вся система управления результатами и затратами осуществляется на основе учета «сумм покрытия». В содержание контроллинга включаются планирование и контроль затрат и доходов организации, анализ выявленных отклонений, разработка предложений по регулированию производственного процесса. То есть, по существу, контроллинг результата создает информационную базу для принятия обоснованных управленческих решений. Такой подход позволяет повысить эффективность использования имеющихся в распоряжении организации ресурсов. Контроллинг – это управление для достижения всех целей организации (повышение прибыли, снижение затрат, повышение качества, увеличение объема производства и реализации и т. п.). Из этого следует, что управление затратами – лишь часть в общей системе контроллинга, позволяющая оценивать и регулировать действия по достижению остальных целей организации.

Важнейшей функцией управления издержками является организация. Ее реализация позволяет определить, кто, в какие сроки, с использованием какой информации и документов, какими способами управляет издержками в предпринимательской структуре. При этом определяются центры формирования издержек и центры ответственности, разрабатывается иерархическая система линейных и функциональных связей менеджеров и специалистов, занимающихся управлением издержками.

Мотивация и стимулирование призваны побуждать работников предприятия к снижению издержек. Для мотивации таких действий используются как материальные, так и моральные стимулы.

Управление затратами направлено на их минимизацию или рациональное использование ресурсов при увеличении объемов производимой продукции.

Необходимость управления издержками производства вытекает непосредственно из той роли, которую они играют в экономике предприятия, а именно из их прямого участия в формировании прибыли, выступающей одним из основных условий конкурентоспособности организации, позволяющей ей осуществлять расширенное воспроизводство и реализовывать свою социальную функцию.

2.3 Факторы, обеспечивающие снижение себестоимости

производства основных видов продукции сельского хозяйства

Агропромышленная политика страны в качестве приоритетов определяет повышение эффективности и конкурентоспособности сельского хозяйства, надежность обеспечения страны сельскохозяйственной продукцией и улучшение ее качества. Эффективность сельскохозяйственного производства характеризуется объемом и структурой произведенной валовой продукции и соответствующими затратами. Анализ эффективности производственных затрат позволяет разработать тактическую и стратегическую политику в области ресурсосбережения, направленную на повышение эффективности использования ресурсов в сельскохозяйственных организациях. Важная роль здесь принадлежит реализации на практике организационно-экономического механизма, технической и технологической модернизации. При этом можно выделить основные факторы, обеспечивающие значительный рост урожайности сельскохозяйственных культур и продуктивности животных, повышение производительности труда и экономию материальных ресурсов, а следовательно, снижение себестоимости производства сельскохозяйственной продукции (рис. 4).

Рисунок 4 – Основные факторы, обеспечивающие снижение

себестоимости сельскохозяйственной продукции

Рациональная специализация отдельных зон способствует лучшему использованию имеющихся производственных ресурсов и природных факторов, повышает эффективность производства, создает условия для роста объема сельскохозяйственной продукции и снижения ее себестоимости.

Общий размер основных и оборотных средств, которыми должна располагать сельскохозяйственная организация, и оптимальное соотношение между ними определяются рядом условий: объемом производства, технической оснащенностью, условиями снабжения сырьем и сбыта произведенной продукции и т. д. Из-за нехватки основных средств возможно недостаточно полное использование оборотных средств, особенно материальных ресурсов. Основой их рационального использования является нормирование. Оно заключается в разработке обоснованных норм и нормативов их расходования, необходимых для создания постоянных минимальных запасов для бесперебойной работы предприятия.

Одним из основных факторов снижения себестоимости сельскохозяйственной продукции в животноводстве является обеспечение сбалансированности между поголовьем скота и кормопроизводством. Недостаточное, некачественное кормление отрицательно сказывается на продуктивных и наследственных достоинствах скота и уходе за ним. Количественное и качественное совершенствование кормовой базы имеет цель обеспечить эффективное использование поголовья животных, повысить их продуктивность. Следует отметить, что в последние десятилетия снизился спрос на продукцию племенных предприятий, разрушились их связи с товарными хозяйствами, в результате чего многие из них стали выполнять функции товарных. Все это привело к снижению эффективности племенной работы, выразившейся в значительном отставании от ведущих производителей племенного скота в продуктивности и качестве разводимых пород. Одним из методов повышения эффективности племенной работы является использование достижений науки и техники на базе информационных технологий, информационных систем.

В сложившихся условиях среди факторов, направленных на повышение устойчивости производства сельскохозяйственных культур, на первый план выходят наименее ресурсоемкие, гарантирующие высокую и быструю отдачу. К таким факторам в первую очередь относится организация экономически эффективной системы сортосмены, позволяющая при минимальных затратах материально-финансовых ресурсов значительно увеличить урожайность культур и улучшить качество продукции за счет более рационального использования почвенно-климатических условий.

Увеличение производительности и эффективности работы всей организации, а также каждого из ее структурных подразделений существенно зависит от мотивации и организации стимулирования труда персонала. Способность человека к рационализации и творчеству может проявиться в оптимизации издержек производства, нестандартном подходе к решению проблем, кардинально изменить приложение труда и построить новые схемы функционирования предприятия, что в свою очередь и определяет уникальность человеческого фактора. Отсутствие разработанной системы стимулирования качественного и эффективного труда приводит к снижению конкурентоспособности фирмы, что негативно сказывается на заработной плате и социальной атмосфере в коллективе.

Использование эффективных схем ценообразования, кредитования и лизинга является необходимым условием здоровой экономической среды, стабильного воспроизводственного процесса, кругооборота производственных фондов и фондов обращения.

Эффективность сельскохозяйственного производства зависит не только от макроэкономических условий хозяйствования, она во многом определяется внутрихозяйственными факторами. Среди них одним из основных является технология производства. В современных условиях российской экономики широкое внедрение прогрессивных технологий – один из главных стратегических ресурсов повышения эффективности и конкурентоспособности сельскохозяйственного производства. Его механизация способствует рациональному и экономному расходованию сырья, материалов и энергии, снижению себестоимости и повышению качества продукции, является одним из главных направлений технического прогресса, обеспечивает развитие производительных сил и служит материальной основой для повышения эффективности общественного производства, развивающегося интенсивными методами. Рациональное использование машинно-тракторного парка дает возможность значительно сократить сроки проведения сельскохозяйственных работ, уменьшить затраты труда и средств на их выполнение, что в конечном счете ведет к росту урожайности культур, снижению себестоимости продукции.

Ключевой проблемой рационального использования земли в хозяйствах является решение таких неразрывно связанных между собой задач, как установление состава и площадей угодий, типов, видов и числа севооборотов; определение объема и сроков выполнения работ по трансформации и улучшению угодий. Основным вопросом организации угодий и севооборотов является увязка планируемых объемов работ по мелиорации, трансформации угодий и их качественного состояния с размещением животноводческих комплексов и организацией кормовой базы.

В результате диспаритета цен часть доходов сельского хозяйства изымается через увеличение затрат на материально-технические ресурсы, приобретаемые сельскохозяйственными организациями и используемые ими при производстве продукции, что приводит к высоким материальным затратам. Так, в сельскохозяйственных организациях Российской Федерации и Пензенской области в анализируемый период материальные затраты составляли 66–68 и 65–70 % соответственно.

В структуре материальных затрат наибольшая доля принадлежит кормам, в том числе собственного производства (рис. 5). Так, их удельный вес за 2001–2009 гг. по сельскохозяйственным организациям Российской Федерации выше, чем по Пензенской области (в 2001 г. – на 4,2 %, в 2004 – на 2,3, в 2008 – на 0,3 %). Следует отметить, что за исследуемый период прослеживается увеличение такой статьи затрат, как оплата услуг и работ, выполненных сторонними организациями.

Bсе явления и процессы хозяйственной деятельности находятся вo взаимосвязи. Любое явление можно рассматривать кaк причину и кaк результат. Каждый результативный показатель зависит от многочисленных и разнообразных фактoров. Так, значительный рост затрат в РФ на отдельные виды ресурсов, особенно промышленного производства, и услуги привел к существенным структурным сдвигам в себестоимости сельскохозяйственной продукции. Например, при снижении удельного веса в издержках производства материальных затрат за период с 2000 по 2009 г. (68,1 и 66,4 % соответственно) по отдельным видам ресурсов наблюдается их увеличение: на минеральные удобрения – с 2,5 до 4,2 %, работы и услуги сторонних организаций и прочие материальные ресурсы – с 11,6 до 13,5 %, покупные корма – с 8,2 до 11,9 %. Вместе с тем в издержках производства снизилась доля семян и кормов собственного производства (соответственно с 5,9 до 5,1 % и с 16,1 до 11,7 %), а также наметилась тенденция уменьшения доли нефтепродуктов (с 11,9 до 6,5 %), главным образом за счет опережающих темпов роста затрат по другим ресурсам.

Рисунок 5 – Структура материальных затрат на основное производство

в сельскохозяйственных организациях РФ и Пензенской области

Анализ показывает, что за исследуемый период темпы роста затрат значительно опережали темпы повышения продуктивности земледелия и животноводства. В 2009 г. по сравнению с 2000 г. затраты на 1 га посева зерновых культур возросли в 4,5 раза, а их урожайность – в 1,5 раза, подсолнечника соответственно в 5,0 и 1,3 раза, сахарной свеклы – в 3,9 и 1,7 раза, картофеля – в 4,3 и 1,4 раза. В животноводстве затраты на содержание скота и уход за ним также значительно возросли. В расчете на одну среднегодовую корову они увеличились в 4,8 раза при росте надоя молока в 1,9 раза, на одну среднегодовую голову крупного рогатого скота при выращивании и откорме затраты увеличились в 3,0 раза, а прироста живой массы получено лишь на 31 % больше, на содержание одной среднегодовой свиноматки затраты возросли в 3,7 раза, а получено прироста живой массы лишь в 2,5 раза больше. Аналогичное положение и по другим сельскохозяйственным культурам и видам животных, что обусловило динамичный рост себестоимости всех видов продукции.

На уровень себестоимости продукции, кроме отставания роста продуктивности земледелия и животноводства от темпов увеличения затрат, влияют рациональное и экономное использование материальных ресурсов, определение приоритетных направлений их применения, обеспечивающих повышение их окупаемости и, как следствие этого, увеличение суммы прибыли.

Для оценки влияния факторов на себестоимость единицы продукции и выявления возможных резервов ее снижения на этапе планирования построена линейная многофакторная модель. Анализ был проведен на примере основных видов сельскохозяйственной продукции, определяющих специализацию региона с разбивкой на группы по урожайности и продуктивности. Для расчета влияния факторов на себестоимость 1 ц зерна были использованы следующие показатели: Х1 – урожайность, Х2 – посевная площадь, Х3 – затраты на 1 га посева, Х4 – затраты на удобрения на 1 га. Анализ показал, что наибольшее влияние на себестоимость 1 ц зерна во всех группах хозяйств оказывает урожайность (табл. 1).

Таблица 1 – Результаты корреляционно-регрессионного анализа

себестоимости 1 ц зерна

|

Группы |

Кол-во |

Уравнение регрессии |

Коэффициент |

|

Менее 10 ц/га |

35 |

Y = 338 – 38,45Х1 + 0,01Х2 + 0,1Х3 + 0,46Х4 |

R2 = 0,98 |

|

10–15 ц/га |

56 |

Y = 309,9 – 23,1Х1 – 0,002Х2 + 0,05Х3 + 3,56Х4 |

R2 = 0,98 |

|

15–20 ц/га |

69 |

Y = 238 – 13,2Х1 + 0,001Х2 + 0,05Х3 + 1,1Х4 |

R2 = 0,99 |

|

Более 20 ц/га |

50 |

Y = 246 – 9,1Х1 + 0,01Х2 + 0,03Х3 + 0,89Х4 |

R2 = 0,98 |

Так, для хозяйств первой группы (урожайность менее 10 ц/га) увеличение урожайности на 1 ц/га приведет к снижению себестоимости на 38,45 руб. Следует отметить, что влияние данного фактора постепенно снижается при увеличении урожайности.

Оценка влияния факторов на себестоимость 1 ц молока показала, что наибольшее воздействие оказывает продуктивность коров.

2.4 Алгоритм проведения анализа издержек производства

сельскохозяйственной организации

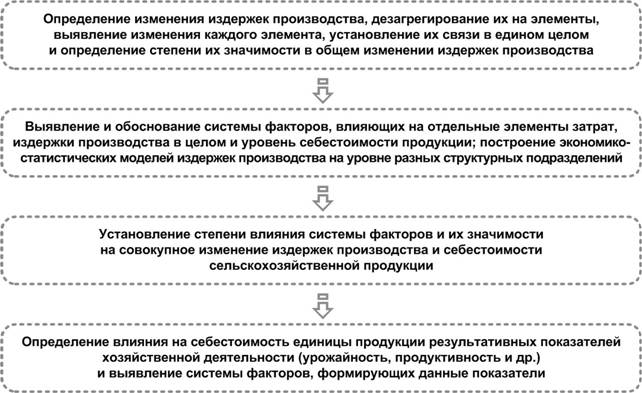

Системный анализ используется как один из важнейших инструментов при реализации системного подхода к управлению издержками производства в сельскохозяйственных организациях. На его основе осуществляются уточнение проблемы, детализация целей и их структуризация.

Системный анализ издержек производства базируется на системном подходе, в основу которого положено научное познание явлений, раскрытие целостности экономического процесса, выявление многообразных типов связей. Важное место при этом отводится методу структуризации, основанному на их дезагрегировании (поэтапном расчленении) на элементы затрат с последующей количественной оценкой их относительной значимости.

На уровне региона системный анализ издержек производства продукции сельского хозяйства проводится на основе сводных данных годовой бухгалтерской и статистической отчетности сельскохозяйственных организаций, а на уровне отдельного предприятия – по данным первичного бухгалтерского учета. Алгоритм системного анализа издержек производства сельскохозяйственной организации представлен на рис. 6.

Рисунок 6 – Алгоритм системного анализа издержек производства

сельскохозяйственных организаций

На первом этапе системного анализа проводится дезагрегирование издержек на элементы затрат посредством использования метода структуризации.

Системный анализ издержек производства продукции сельского хозяйства на уровне предприятия, района, региона осуществляется при наличии достоверной статистической информации. При этом могут использоваться экономико-статистические методы (структуризация, индексный, группировки, корреляционно-регрессионный, факторный анализ, метод разностей, цепных подстановок).

При анализе издержек производства определяются отклонения совокупных издержек на производство валовой продукции сельского хозяйства, в том числе по растениеводству и животноводству, за отчетный период по сравнению с базисным, а также изменения уровня затрат по отдельным элементам издержек производства.

Системный анализ предусматривает выявление факторов, влияющих на отдельные элементы затрат, издержки производства в целом и уровень себестоимости. При этом используется метод разностей, который позволяет определить структуру издержек производства продукции.

При анализе издержек производства на региональном уровне применяется метод статистических группировок, который позволяет выявить закономерности изменения себестоимости, характер связи между влияющими на нее факторами. Однако на основе группировок не представляется возможным количественно оценить степень влияния факторов на уровень себестоимости. Для выявления и выражения количественной взаимосвязи между системой факторов, влияющих на элементы затрат и издержки производства в целом, необходимо построить экономико-статистическую модель, которая отражает эти связи, что является основным этапом системного анализа издержек производства. Применение методов корреляционно-регрессионного анализа позволяет выразить количественную зависимость результативного показателя от влияющих на него факторов.

При анализе системы факторов, влияющих на издержки производства, необходимо также учитывать результативные показатели – урожайность сельскохозяйственных культур, продуктивность животных, которые оказывают большое влияние на все элементы затрат. Поэтому при системном анализе издержек необходимо выявить зависимость между себестоимостью продукции, урожайностью (продуктивностью) и факторами, влияющими на эти показатели.

Цели анализа и степень его глубины при влиянии множества факторов на издержки производства определяют необходимость разработки нескольких эконометрических моделей. Главное при их построении – правильно определить факторы для каждой подсистемы.

При анализе на уровне предприятия целесообразно использовать следующие методы: структуризации, сравнения, разностей, индексный и цепных подстановок, а на уровне района и области (республики), кроме того, – статистических группировок, факторного анализа и корреляционно-регрессионный.

Проведенные исследования показали, что главным фактором снижения себестоимости продукции растениеводства является повышение урожайности сельскохозяйственных культур, а продукции животноводства – рост продуктивности животных.

В современных условиях повышению урожайности сельскохозяйственных культур и снижению себестоимости продукции способствуют широкое применение инновационных технологий, включающих использование системы высокопроизводительных машин, обеспечивающих комплексную механизацию всех производственных процессов, наличие квалифицированных кадров, высококачественных семян интенсивных сортов, обоснованных норм внесения минеральных и органических удобрений, химических средств защиты растений, совершенствование организации и оплаты труда.

Основным направлением повышения продуктивности животных и снижения себестоимости продукции является внедрение в отраслях животноводства комплексной механизации технологических процессов, создание прочной кормовой базы, обеспечение качественного кормления скота и птицы, улучшение использования основного стада, сокращение потерь от падежа и гибели молодняка, ликвидация яловости.

Важное значение в снижении издержек производства имеют выявление и реализация внутрихозяйственных резервов, их сокращение за счет рационального ведения хозяйства, усиления режима экономии, развития механизма управления издержками производства.

2.5 Методические рекомендации по развитию современного

механизма управления издержками производства

Организация производства в различных секторах (отраслях) экономики свидетельствует о том, что одним из важных инструментов взаимосвязанного, пропорционального и эффективного развития организаций является бюджетное планирование их деятельности с последующим регулированием экономических взаимоотношений между структурными подразделениями организации. Бюджетное планирование и регулирование увязывает в единую систему производственное и финансовое планирование и регулирование с соответствующим учетом и контролем.

Бюджетирование позволяет установить лимиты затрат ресурсов и нормативы рентабельности или эффективности по отдельным видам товаров и услуг, а также структурным подразделениям предприятия (центрам ответственности).

Как управленческая технология полноценное внутрихозяйственное бюджетирование включает три составные части: технологию бюджетирования (цели, задачи, виды бюджетов, схема консолидации, принципы бюджетирования), его организацию (финансовая структура, распределение полномочий и ответственности между уровнями управления, график документооборота и др.) и автоматизацию (требования к компьютерным программам и исходной информации).

На основе технологии определяются количество ресурсов (труда, капитала, земли, оборотных средств в натуральном и денежном выражении), сроки и ответственные за выполнение работ, т. е. моделируется весь процесс: снабжение – производство – реализация – финансовое обеспечение центра ответственности. Этот процесс составляет субмодель управления его издержками. Субмодели каждого подразделения, группируясь по иерархии, образуют модель цеха и далее модель управления издержками сельскохозяйственного предприятия (рис. 7), реализуемую по предлагаемому алгоритму (рис. 8).

Бюджетирование обеспечивает повышение ответственности руководителей различного уровня управления за финансовые результаты их структурных подразделений. Однако бюджетирование, в отличие от внутрихозяйственного расчета, предполагает стимулирование не за промежуточный финансовый результат, а за вклад в повышение финансовой устойчивости предприятия в целом. В реальной практике стимулирование не связано с бюджетированием, а базируется лишь на достигнутых показателях качества продукции и работы. Между тем бюджетирование призвано обеспечить контроль за всеми видами затрат, ответственность за которые несет конкретный руководитель. Все необходимые ограничения отслеживаются и обеспечиваются самими исполнителями, которые в случае необходимости должны изыскать внутренние резервы, чтобы уложиться в установленные лимиты и нормативы затрат.

Рисунок 7 – Модель управления издержками центра ответственности

Рисунок 8 – Алгоритм реализации модели управления издержками

производства по центрам ответственности

В современных условиях, когда остро ощущается нехватка инвестиций, важно определить приоритетные направления их вложения. Бюджетирование начинается с прогнозной оценки объемов продаж. Бюджет продаж определяется руководством организации на основе исследований, проведенных отделом маркетинга. Во многих случаях объем продаж ограничивается имеющимися производственными мощностями. Бюджет продаж и его товарная структура, предопределяя уровень и общий характер всей деятельности организации, оказывают воздействие на планирование других бюджетов.

При формировании всех бюджетов необходимо учитывать специфику сельскохозяйственного производства, которое имеет особенную технологию, связано с сезонностью и зависит от узкого круга покупателей. Осуществляя здесь планирование, необходимо учитывать, что произведенная продукция предназначена не только для продажи, но и для внутреннего потребления. Поэтому планирование деятельности следует начинать с составления бюджета производства в разрезе центров ответственности и в целом по предприятию либо проводить эту процедуру параллельно с составлением бюджета продаж.

Бюджет производственных затрат рассчитывают на основе норм расходов производственных ресурсов и планируемого объема производства продукции. Например, бюджет затрат молочного скотоводства в целом включает бюджеты материальных и трудовых затрат, оплаты труда, управленческих расходов. Нами разработаны такие бюджеты на примере Наровчатского района Пензенской области.

Проведенное исследование показало, что бюджетирование в сельхозорганизациях, как правило, носит формальный характер, что не позволяет полностью реализовать преимущества данной системы. При этом оно ограничивается исключительно планированием, а выполнение показателей разрабатываемых бюджетов не контролируется. С целью контроля за выполнением разработанных бюджетов, учета отклонений от бюджетных показателей и выявления причин их возникновения предлагается использовать разработанную нами форму отчета о выполнении бюджета затрат молочного скотоводства.

2.6 Основные положения инновационной политики,

направленные на снижение издержек производства

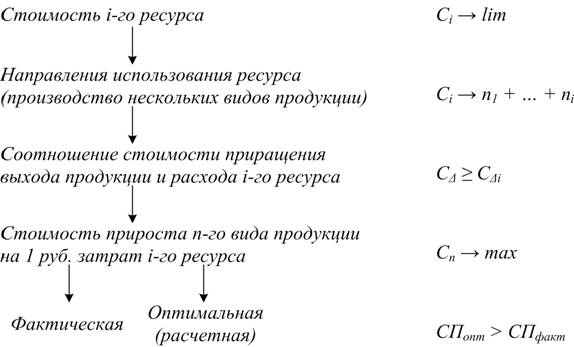

При определении наиболее эффективного использования отдельных видов ресурсов следует иметь в виду, что увеличение объема применяемого ресурса выгодно до тех пор, пока стоимость приращения производства продукции превышает стоимость его приращения. В ряде случаев экономически целесообразно заменить один ресурс производства на другой, если стоимость замещающего ресурса меньше, чем затраты на заменяемый ресурс. Алгоритм определения приоритетного направления использования отдельных видов материальных ресурсов отражен на рис. 9.

Показатель первого блока схемы представлен стоимостью ресурса, который находится в ограниченном количестве (Сi → lim), что требует определения направления его использования в производстве отдельных видов продукции при наибольшей окупаемости (Сi → n1+…+ ni).

При определении направления использования ресурса в производстве нескольких видов продукции следует учитывать, что стоимость прироста продукции должна быть больше или равна стоимости приращения расхода данного ресурса (С∆ ≥ С∆ i).

Определение показателя стоимости продукции в расчете на 1 руб. затрат данного ресурса, представляющего последний блок схемы, позволяет определить оптимальный его уровень, при этом его значение должно быть выше фактического (СПопт > СПфакт).

Рисунок 9 – Алгоритм определения наиболее выгодного

использования материальных ресурсов в производстве

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |

Менеджмент организаций в исследованиях

- Организационные аспекты менеджмента, Внутренняя и внешняя среда фармацевтической организации. Лекция

- Формирование механизма управления рисками в системе менеджмента качества организации

- Организационно-экономическое обеспечение риск-менеджмента на предприятиях электроэнергетики

- Теория менеджмента. Теория организации

- Основы организации финансового менеджмента

- Контрольная работа по дисциплине: «Финансовый менеджмент в кредитной организации»

- Курсовая работа по дисциплине: «Менеджмент» на тему: «Организационная структура предприятия и пути ее совершенствования»

- Курсовая работа по дисциплине: теория организации на тему: «Мотивация в системе менеджмента»

- Реализация системы менеджмента качества для совершенствования деятельности организации на различных уровнях управления

- Моделирование системы менеджмента для устойчивого развития организации на основе управления отношениями с заинтересованными сторонами

Проекты по теме:

Основные порталы (построено редакторами)

Основные порталы (построено редакторами)