Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Затраты на оборудование тренажерного зала

№ п/п | Статья расходов | Описание | Стоимость, руб. |

1 | Покупка комплекса тренажеров | Производитель VASIL Линия MASTER | 199410 |

2 | Отделочные строительные работы | Вынос мебели, покраска, установление дополнительного освещения установка оборудования. | 7500 |

3 | Покупка дополнительных аксессуаров | Ковровое покрытие, лавочки, светильники и др. | 8150 |

4 | Заработная плата инструкторов | 2 человека на зал. | 6 000/месяц |

Таблица 17

Затраты на обустройство массажного кабинета

№ п/п | Статья расходов | Описание | Стоимость, руб. |

1 | Покупка комплекта для массажного кабинета Производитель Белоруссия | 6 предметов: кушетка массажная, стол для массажа рук, лесенка к кушетке, 2 табурета, 3 валика | 6900 |

2 | Ремонтные работы | С использованием материалов, имеющихся в гостинице | 5500 |

3 | Заработная плата массажиста | 2 человека | 5 000/месяц |

4.1.2 Затраты на переоборудование номеров в комнаты для переговоров

Назначение комнаты для переговоров - беседовать в нем с клиентами, партнерами и гостями.

Каждая компания по-своему решает проблему обстановки этой комнаты. Иногда в нее вкладывают большие средства; бывает, обходятся минимальными затратами; Таких компаний - большинство, поэтому производители и продавцы мебели в России предлагают для общения с клиентом простую и скромную продукцию.

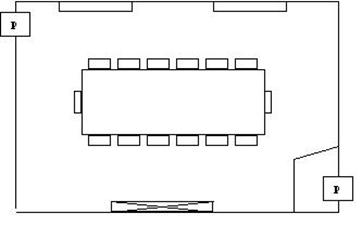

Основной, базовой комбинацией, является расстановка прямоугольных столов по периметру комнаты и использовать сектора-"уголки". (рис. 7)

Рис. 7 Схема размещения мебели в комнате для переговоров

Таблица 18

Затраты на создание комнаты для переговоров

№ п/п | Статья расходов | Описание | Стоимость, руб. |

1 | Покупка мебели | Стеллажи Комплект дверей Шкаф платяной Комплект панелей стол составной (220/110) стол двухтумбовый (175/100), 14 кресел | 7380 4020 10870 3180 7450 6100 62300 Итого: 164300 |

2 | Монтажные и сборочные работы | установление дополнительного освещения, розеток, сборка мебели. | 10500 |

3 | Покупка дополнительной аппаратуры | Телевизор Sitronics Stv DVD плеер Sitronics 102 Проигрыватель компакт дисков Vitek 3467 Слайд-проектор Kodak для стандартных слайдов Экран переносной Kodak (цены гипермаркета Перекресток) | 4190 1990 1280 17600 5460 Итого: 30520 |

4.1.3 Затраты на внедрение дополнительных услуг

Таблица 19

Затраты на внедрение комплекса дополнительных услуг

Статья расходов | Стоимость руб. |

Покупка ноутбуков со встроенным модемом | Ноутбук Fujitsu-Siemens AMILO D 7830 (Cel 2у. е. Ноутбук Toshiba Satellite A40-241 (Europe) 1140 у. е. Итого: 171600 руб. |

Ежемесячные расходы на приобретение интернет-карт | Интернет-карта Internet-card (РОЛ,00 руб. Расходы в месяц: 375000 руб |

Таблица 20

Сводная таблица затрат на реализацию основных мероприятий

Наименование мероприятий | Затраты (руб.) |

Оборудование тренажерного зала | 215060 +з/п 2 инструкторов 6000 руб./мес. |

Оснащение массажного кабинета | 12400 +з/п 2 массажистов 5000 руб./чел. |

Переоборудование номера в комнату для переговоров | 205320 |

Внедрение комплекса дополнительных услуг | 171600+375000 руб. /мес. |

Итого: | Разовые расходы 604380 Ежемесячные расходы 397000 |

4.2 Расчет доходов от реализации проекта

Рассчитаем увеличение объема реализации за счет внедрения дополнительных видов услуг по следующей формуле:

V=S Цi Qi, Где Цi –цена единицы i-той услуги; Qi, - количество предоставленных услуг i-го вида.

Приведем цены на новые услуги:

Переговорная комната на 14 человек: в час; 9450 ½ дня,рабочий день.

Цены установлены на основе цен на аналогичные услуги Центра международной торговли г. Екатеринбурга (http://www. *****)

Цены включают оплату аренды помещения + кофе-брейк. В стоимость аренды входит стоимость аренда оборудования.

Определим предполагаемый объем оказания данной услуги.

Исходя из того, что оборудование комнаты потребует определенного времени, а так же потребуется время о донесении информации до клиентов, то среднее время аренды комнаты составит 0,5 дня три раза в неделю.

V1=Цi Qi,=9450*3*4(недели)=руб./мес.

Определим предполагаемый объем выручки от использования тренажерного зала.

Стоимость посещения тренажерного зала составляет 50 рублей в час.

Рассчитаем предполагаемый объем оказания данной услуги.

Вместимость тренажерного зала составляет 15 человек. Часы работы с 7 00 доV2=Цi Qi,=50*15(человек)*0,6 (загруженность зала)*16(часов)*30(дней)=216 000 руб./мес.

Определим объем реализации услуг массажного кабинета.

Цена за сеанс составляет 200 руб./час. Часы работы массажного кабинета с 9 00 до

V3=Цi Qi =200*12(часов)*30 = 72 000 руб./мес.

Определим доходы от предоставления новых дополнительных услуг.

Стоимость аренды ноутбука составит:

2 ч. -500 руб.

6 ч. -1000 руб.

Сутки – 1500 руб.

По прогнозам все 5 ноутбуков будут арендоваться в среднем по 2 часа в день.

Тогда доходы от их аренды составят: 5*500*30(дней)=75000 руб.

Доходы от продажи Интернет-карт составят:

Цена реализации Интернет карт составит:

Интернет-карта Internet-card (РОЛ,00 руб.

Интернет-карта Internet-card (РОЛ-,00 руб.

Интернет-карта Internet-card (РОЛ-,00 руб.

Интернет-карта Internet-card (Коламбия-1,00 руб.

Интернет-карта Internet-card (Коламбия-2,00 руб.

Интернет-карта Internet-card (Коламбия-5,00 руб.

Объем реализации в месяц составит 50 (чел)*300 (средняя цена ин6тернет-карты)+30(дней)=450000 руб.

4.3 Расчет экономической эффективности реализации проекта

Любой инвестиционный проект при всех его положительных характеристиках не будет принят к осуществлению, если не обеспечит возмещение вложенных средств за счет доходов от реализации продукции (работ, услуг), получения прибыли, обеспечивающей окупаемость и рентабельность инвестиций не ниже желаемого уровня (срока).

Поскольку процесс создания и реализации инвестиционного проекта является динамическим процессом, для его описания используют имитационные модели, реализуемые с помощью компьютерной техники. В них в качестве переменных используют технико-экономические и финансовые показатели инвестиционного проекта, а также параметры, характеризующие внешнюю экономическую среду, такие как инфляция, проценты по кредитам и др.

На основе этих моделей определяются потоки расходов и доходов, рассчитываются показатели эффективности.

В отечественной практике наиболее часто применяются пять основных методов, которые условно объединяют в две группы. В первую из них включены методы, основанные на использовании концепции дисконтирования

, такие как метод определения чистой текущей стоимости, расчета рентабельности инвестиций и внутренней нормы прибыли. Вторую группу составляют простые или традиционные методы (методы, не предполагающие использования концепции дисконтирования), в частности метод расчета срока окупаемости инвестиций и метод средней (расчетной, простой или годовой) нормы прибыли (иногда его называют методом определения бухгалтерской рентабельности инвестиций).

Для расчета показателей эффективности предлагаемого проекта воспользуемся методами дисконтирования с использованием средств ППП Еxcel.

Результаты оценки инвестиционного проекта приведены в таблице 21.

Таблица 21

Таблица денежных потоков (тыс. руб.)

Показатели | Период реализации проекта 2005 год (по месяцам) | |||||||||||

январь | февраль | март | апрель | май | июнь | июль | август | сентябрь | октябрь | ноябрь | декабрь | |

1. Приток наличности: | 0,00 | 113,40 | 113,40 | 401,40 | 401,40 | 926,40 | 926,40 | 926,40 | 926,40 | 926,40 | 926,40 | 926,40 |

1.1. Выручка от реализации услуг по аренде комнаты переговоров | 0,00 | 113,40 | 113,40 | 113,40 | 113,40 | 113,40 | 113,40 | 113,40 | 113,40 | 113,40 | 113,40 | 113,40 |

1.2. Выручка от реализации услуг тренажерного зала | 0,00 | 0,00 | 0,00 | 216,00 | 216,00 | 216,00 | 216,00 | 216,00 | 216,00 | 216,00 | 216,00 | 216,00 |

1.3. Выручка от услуг массажного кабинета | 0,00 | 0,00 | 0,00 | 72,00 | 72,00 | 72,00 | 72,00 | 72,00 | 72,00 | 72,00 | 72,00 | 72,00 |

1.4. Выручка от прочих дополнительных услуг | 525,00 | 525,00 | 525,00 | 525,00 | 525,00 | 525,00 | 525,00 | |||||

2. Отток наличности: | 205,32 | 215,06 | 12,40 | 22,00 | 22,00 | 568,60 | 397,00 | 397,00 | 397,00 | 397,00 | 397,00 | 397,00 |

2.1. Разовые инвестиции | 205,32 | 215,06 | 12,40 | 0,00 | 0,00 | 171,60 | ||||||

2.2. Заработная плата | 0,00 | 0,00 | 0,00 | 22,00 | 22,00 | 22,00 | 22,00 | 22,00 | 22,00 | 22,00 | 22,00 | 22,00 |

2.3 Производственно-сбытовые издержки | 375,00 | 375,00 | 375,00 | 375,00 | 375,00 | 375,00 | 375,00 | |||||

3. Чистые денежные потоки | -205,32 | -101,66 | 101,00 | 379,40 | 379,40 | 357,80 | 529,40 | 529,40 | 529,40 | 529,40 | 529,40 | 529,40 |

4. Накапливаемые ЧДП | -205,32 | -306,98 | -205,98 | 173,42 | 552,82 | 910,62 | 1440,02 | 1969,42 | 2498,82 | 3028,22 | 3557,62 | 4087,02 |

Рассчитаем чистые денежные потоки как разницу между притоком и оттоком наличности за каждый год (п.3 таблицы).

Накапливаемые ЧДП рассчитываются для определения срока окупаемости проекта (статический метод оценки). Для этого элементы платежного ряда суммируются нарастающим итогом, формируя сальдо накопленного потока. Порядковый номер периода, когда сальдо накопленного потока станет больше нуля, указывает срок окупаемости проекта. Согласно приведенным данным проект окупится за 4 месяца (п.4 таблицы).

Так как со временем стоимость денег уменьшается (сумма, полученная завтра меньше той же суммы полученной сегодня), при оценке эффективности инвестиционных проектов обычно осуществляют с учетом фактор времени (динамические методы оценки). Это достигается с помощью методов дисконтирования и наращения, когда все денежные потоки приводятся к одному и тому же моменту времени.

В нашей задаче применим метод дисконтирования и приведем денежные потоки к моменту начала реализации проекта, определив их настоящую стоимость.

Определим ставку дисконтирования по следующей формуле:

E=i+r

Где i – инфляционная премия;

r - безрисковая ставка доходности, которая определяется как:

- ставка ЦБ РФ;

- средняя депозитарная или кредитная ставка;

- норма доходности предприятия;

- альтернативная норма доходности по другим возможным видам инвестиций.

Прогноз инфляции на 2005 г. составляет 8 %, ставка рефинансирования, введенная 15 янв. 2004 г. – 13 %.

Следовательно ставка дисконтирования составит E=8+13=21 %/

Таблица 22

Рассчитаем коэффициенты дисконтирования.

Наименование показателя | 2005 г. |

1. Ставка дисконтирования | 0,21 |

1.1. Инфляция | 0,08 |

1.2. Безрисковая ставка дисконтирования | 0,13 |

2. Месячная ставка дисконтирования | 0,01667 |

2. Коэффициент дисконтирования:

| |

a1 | 0,984 |

a2 | 0,967 |

a3 | 0,952 |

a4 | 0,936 |

a5 | 0,921 |

a6 | 0,906 |

a7 | 0,891 |

a8 | 0,876 |

a9 | 0,862 |

a10 | 0,848 |

a11 | 0,834 |

a12 | 0,820 |

, где n – порядковый номер месяца

, где n – порядковый номер месяцаДисконтированные денежные потоки

Ежегодные дисконтированные платежи определяются по следующей формуле:

где PV – величина дисконтированных платежей; 1/(1+ Е)n – множитель дисконтирования;

Чистая дисконтированная стоимость равна сумме ежегодных дисконтированных платежей:

NPV = S PV

Таблица 23

Дисконтированные денежные потоки

Показатели | Период реализации проекта 2005 год (по месяцам) | |||||

январь | февраль | март | апрель | май | июнь | |

3. Чистые денежные потоки | -205,32 | -101,66 | 101,00 | 379,40 | 379,40 | 357,80 |

4. Накапливаемые ЧДП | -205,32 | -306,98 | -205,98 | 173,42 | 552,82 | 910,62 |

5. Ежемесячные дисконтируемые платежи | -201,95 | -98,35 | 96,11 | 355,13 | 349,30 | 324,02 |

6. Чистая дисконти-рованная стоимость | -201,95 | -300,31 | -204,19 | 150,93 | 500,24 | 824,25 |

Продолжение таблицы 23

Показатели | Период реализации проекта 2005 год (по месяцам) | |||||

июль | август | сентябрь | октябрь | ноябрь | декабрь | |

3. Чистые денежные потоки | 529,40 | 529,40 | 529,40 | 529,40 | 529,40 | 529,40 |

4. Накапливаемые ЧДП | 1440,02 | 1969,42 | 2498,82 | 3028,22 | 3557,62 | 4087,02 |

5. Ежемесячные дисконтируемые платежи | 471,557 | 463,8262 | 456,2225 | 448,7434 | 441,387 | 434,1511 |

6. Чистая дисконти-рованная стоимость | 1295,811 | 1759,637 | 2215,86 | 2664,603 | 3105,99 | 3540,141 |

Так как NPV=3540 тыс. руб. > 0 данный проект следует принять.

Показатель, характеризующий прибыльность инвестиционного проекта, называется индекс рентабельности инвестиций (PI, Profitability Index). Он показывает уровень доходов на единицу затрат. Данный показатель рассчитывается как отношение дисконтированной стоимости денежного притока к дисконтированной стоимости денежного оттока:

, где Рi – денежные притоки, Рj –денежные оттоки.

, где Рi – денежные притоки, Рj –денежные оттоки.

PI =12,79 >1 – проект эффективен.

Определим срок окупаемости проекта с учетом изменения стоимости денег во времени. Данный показатель называется DPP (Discounted Pay-Back-Period). Он определяется как порядковый номер периода, в котором сальдо накопленных дисконтированных денежных потоков достигнет положительного значения. Согласно произведенным в таблице расчетам срок окупаемости проекта равен 4 месяца.

Заключение

Гостиница «Самотлор», расположена в лесном массиве на территории прибрежной зоны города.

Гостиница «Самотлор» представляет собой трехэтажное здание на 38 комфортабельных номеров, готовых принять с теплотой домашнего уюта 132 гостя. В гостинице работает 200 сотрудников. К услугам гостей предоставлены 16 одноместных, 18 двуместных и 4 номера высшей категории (3-х комнатные люксы, 2-х комнатные полулюксы).

Во всех номерах ванна, фен, телевизор, холодильник, телефон, электрический чайник. Основной деятельностью гостиницы является предоставление основных и дополнительных услуг. К услугам гостей предлагается дополнительно более 40 видов услуг, а именно: факс, ксерокс, пункт обмена валюты, банкомат, бильярд, парикмахерская, касса по продаже авиа и железнодорожных билетов, круглосуточная охраняемая стоянка и так далее.

Гостиница «Самотлор» обладает разнообразным номерным фондом, устанавливает цены на уровне средних, что обусловлено продуманной ценовой политикой.

В настоящее время гостиница «Самотлор» занимает среднее положение на рынке гостиничного бизнеса.

Прибыль за 2004 год по отношению к 2003 году увеличилась на 4,69%. Это говорит о том, что оборотные средства гостиницы «Самотлор» в 2004 году использовались эффективнее, чем в предыдущем 2003 году. Из этой таблицы мы видим, что в основном все показатели возросли. Это объясняется увеличением численности обслуживаемых гостей. В целом гостиница существенно улучшила свое экономическое положение на рынке.

Полученные показатели позволяют с определенной долей уверенности утверждать, что экономическое и финансовое положение гостиницы «Самотлор» на рынке гостиничных услуг стабильное. В большинстве своем основные экономические показатели и показатели эффективности деятельности гостиницы имеют устойчивую тенденцию к росту, что является положительным моментом и способствует укреплению экономических позиций гостиницы в условиях конкуренции и неопределенной экономической ситуации в целом.

Однако сегодня число Туристическо - экскурсионные компаний сильно увеличилось, и жесткая конкуренция заставляет их занимать свои ниши на рынке. Поэтому гостинице необходимо постоянно развиваться и расширять спектр предоставляемых услуг, ориентированных на максимальное удовлетворение потребностей клиентов.

Значительную часть в общем объеме туристов, посещающих Нижневартовск, занимают деловые поездки или, так называемый, деловой туризм.

Деловой туризм - одно из наиболее быстро развивающихся направлений туристической деятельности. Посещение ярмарок, выставок, участие в семинарах и конференциях - это самый прогрессивный способ узнать новинки разработок и технологий из "первых рук", представить собственные достижения на мировой рынок, повысить квалификацию, поделиться опытом, найти надежных деловых партнеров и т. д.

Для того, чтобы грамотно принять решение относительно направлений стимулирования данного контингента клиентов, было тщательно изучено само явление делового туризма.

Анализ показал, что для командировочных же большую роль играет наличие в гостинице таких услуг, как возможность пользоваться услугами бизнес-центра или арендовать комнаты для проведения переговоров, наличие розеток для подключения компьютера и Интернета в номерах.

Чтобы гости могли отдохнуть и расслабиться после напряженного рабочего дня целесообразно произвести оборудование тренажерного зала с массажным кабинетом помещений для оказания оздоровительных услуг.

В целях повышения конкурентоспособности гостиницы было предложено оборудовать комнату для переговоров, тренажерный зал и массажный кабинет. При сравнительно небольших затратах на реализацию данного проекта согласно произведенным расчетам он окупится через три месяца. Чистая дисконтированная стоимость проекта за 12 месяцев составит 3540 тыс. руб., рентабельность проекта 12,78 %.

Исходя из этого данный проект целесообразен к внедрению на исследуемом предприятии.

Приложение 1

Пример 7.3. Управление рисками.

Реализация предпринимательского проекта сопряжена с шестью простыми рисками 5i (i = 1, 2, ..., 6), где:

1 — подготовка проекта;

2 — строительство объекта;

3 — финансирование;

4 — социальные проблемы;

5 — техническое состояние производства;

6 — экологические ограничения.

По степени значимости все риски делятся на две группы. Риски первой группы считаются приоритетными. В первую группу входят риски S1 S2, S3, 54. Во вторую — , S6.

Число рисков в первой группе m1 = 4, а во второй т2 = 2.

По степени значимости рискам приданы веса W 1: W1 = 0,4; W2 = 0,2; W3 = 0,15; W4 = 0,12; W5 = 0,08; W6 = 0,05.

Причем сумма всех рисков по всем группам равна единице:

Для оценки вероятности наступления событий, относящихся к каждому простому рисунку, были привлечены эксперты. Они установили, что рискам Si соответствуют следующие средние вероятности Y, наступления риска:

S1 — 0,4; S4 — 0,2;

S2 - 0,3; S5 - 0,5;

S3 - 0,6; S6 - 0,7.

Задания. 1. Определить веса простых рисков внутри групп 1 и 2.

2. Дать балльную оценку всем рискам по их значимости.

3. Проранжировать риски, приняв за 100 общую сумму баллов по всем рискам.

4. Назвать три наиболее существенных риска реализации данного проекта.

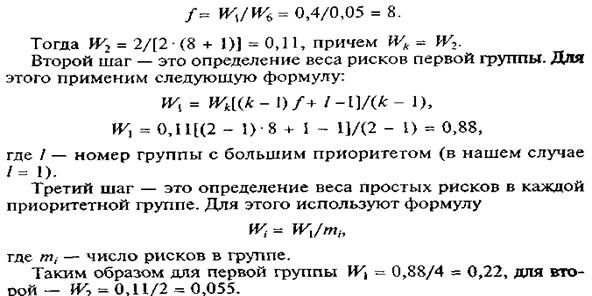

Решение. 1. Первый шаг — это определение веса групп с наименьшим приоритетом. Для этого применяют следующую формулу:

|

где k — номер группы с наименьшим приоритетом (в нашем случае k = 2); f - соотношение весов первого и последнего приоритета;

Составим табл. 7.3.

Таблица 7.3

Риск (S,) | Приоритет | Вес риска в данной группе ( Wi) |

S1 | 1 | 0,22 |

S2 | 1 | 0,22 |

S3 | 1 | 0,22 |

S 4 | 1 | 0,22 |

S 5 | 2 | 0,055 |

S6 | 2 | 0,055 |

Итого | — | 1 |

2. Используя вероятностные оценки, полученные экспертами, можно дать балльные оценки наступления рисков. Для этого применим следующую формулу:

![]()

где Н — балльная оценка по всем рискам; Y/ — вероятность наступления риска.

Составим расчетную габл. 7.4.

Таблица 7.4

Риск (S i) | Вес (W i) | Вероятность риска (Y) | Балл ( W i У i) |

S1 | 0,22 | 0,4 | 0,088 |

S2 | 0,22 | 0,3 | 0,066 |

S3 | 0,22 | 0,6 | 0,132 |

S 4 | 0,22 | 0,2 | 0,044 |

S 5 | 0,055 | 0,5 | 0,0275 |

S6 | 0,055 | 0,7 | 0,0385 |

Итого | — | — | 0,396 |

3. Примем Н= 0,396 за 100 баллов. Тогда значения рисков будут следующими (табл. 7.5).

Таблица 7.5

Риск | Значение риска в баллах | Ранжирование рисков |

S1 | 22,2 | 2 |

S2 | 16,7 | 3 |

S3 | 33,3 | 1 |

S 4 | 11,1 | 4 |

S 5 | 7,0 | 6 |

S6 | 9,7 | 5 |

Итого: | 100 | — |

4. Наиболее существенные риски по степени их приоритетности таковы:

S 3 — финансирование проекта;

S 1 — подготовка проекта;

S 2 — строительство объекта.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |