Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

На правах рукописи

СОЛОДУХИН Денис Николаевич

ФИНАНСОВОЕ ОЗДОРОВЛЕНИЕ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ В УСЛОВИЯХ БАНКРОТСТВА

Специальность: 08.00.10 – финансы, денежное обращение и кредит

Автореферат

диссертации на соискание ученой степени кандидата экономических наук

Москва, 2008

Работа выполнена на кафедре финансов и отраслевой экономики федерального государственного образовательного учреждения высшего профессионального образования «Российская академия государственной службы при Президенте Российской Федерации»

Научный руководитель: кандидат экономических наук, доцент

Официальные оппоненты: доктор экономических наук, профессор

кандидат экономических наук

Ведущая организация: Московская финансово-юридическая академия

Защита диссертации состоится 25 июня 2008 г. в 16.00 часов на заседании диссертационного совета по экономическим наукам Д 502.006.05 при федеральном государственном образовательном учреждении высшего профессионального образования «Российская академия государственной службы при Президенте Российской Федерации» Москва, пр-т Вернадского, 84, 1-й учебный корпус, ауд. 3304.

С диссертацией можно ознакомиться в библиотеке федерального государственного образовательного учреждения высшего профессионального образования «Российская академия государственной службы при Президенте Российской Федерации» (1-й уч. корп., кааб. 914) и на сайте вуза www. *****.

Автореферат разослан 24 мая 2008 года.

Ученый секретарь

диссертационного совета

I. ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы исследования. Современная экономическая стратегия удвоения валового внутреннего продукта России к 2010 году предполагает, прежде всего, существенный рост промышленного производства. Однако, кроме кардинального обновления устаревших основных фондов предприятий, со всей остротой стоит вопрос преодоления неудовлетворительного финансового состояния большинства хозяйствующих субъектов производственного сектора.

По данным Федеральной службы государственной статистики в январе 2008 года в промышленности насчитывается более 38,2% убыточных предприятий[1], по итогам 2007 года в отношении 19238 организаций открывалось конкурсное производство с последующей ликвидацией и только в 44 случаях дело о банкротстве прекращалось в связи с погашением задолженности и восстановлением платежеспособности.[2]

Таким образом, решение задачи восстановления платежеспособности предприятий является одной из важнейших для дальнейшего социально-экономического развития страны. Нынешнее состояние финансов организаций производственного сектора не соответствует тому уровню, который необходим для ускоренного развития всей отечественной экономики.

Неплатежеспособность промышленных предприятий оказывает прямое негативное влияние на государственные финансы. Сложившаяся ситуация в течение длительного времени блокирует многие попытки реформ отечественного производства. Однако именно промышленность является основой налоговой базы государства, основным работодателем для населения, главным клиентом для банковской системы, движущей силой технологического и экономического прогресса.

Очевидно, что существующая в стране арбитражная практика финансового оздоровления предприятий не является эффективным рыночным механизмом. Поэтому производственные организации, находящиеся в процедурах банкротства, необходимо вооружить комплексной методологией и методикой восстановления платежеспособности и достижения долгосрочной финансовой устойчивости.

Степень разработанности проблемы. Основой исследования послужили научные труды отечественных и зарубежных экономистов по теориям предприятия, финансов и финансового менеджмента, фундаментальные и прикладные исследования по проблемам управления финансовыми потоками на предприятии, а также работы специалистов, занимающихся вопросами оздоровления финансов, антикризисного управления, обновления основного капитала и реструктуризации предприятий промышленности в России.

Различные аспекты проблем финансов, финансового оздоровления, реструктуризации и антикризисного управления представлены в работах следующих российских авторов: , , , , , , и др.

В контексте рассмотрения и решения поставленных задач также можно выделить труды зарубежных ученых: И. Ансоффа, , М. Портера, С. Фишера, Л. Эрхарда и др.

Большинство работ по финансовому оздоровлению недостаточно уделяют внимания практическим рекомендациям, определяющим механизм использования мероприятий устранения неплатежеспособности и обеспечения в длительном периоде финансовой устойчивости промышленных предприятий, находящихся в процедурах банкротства. Кроме того, системный подход к финансовому оздоровлению в условиях банкротства также не в полной мере получил адекватного освещения и соответствующей актуализации как научной проблемы в экономической литературе.

Недостаточная теоретическая и практическая разработанность обозначенной проблемы определили ее актуальность и обусловили выбор темы, цель и задачи исследования.

Целью диссертационного исследования является разработка теоретико-методических и практических подходов и направлений финансового оздоровления промышленных предприятий в условиях банкротства.

Реализация цели предполагает постановку и решение следующих задач:

– сформулировать финансовые признаки банкротства предприятия;

– раскрыть с научных позиций содержание и принципы финансового оздоровления предприятия;

– разработать механизм финансового оздоровления предприятия как фактора преодоления его кризисного состояния;

– обосновать методику финансового антикризисного стратегического планирования развития промышленного предприятия;

– определить концепцию формирования комплекса финансовых инструментов

для восстановления платежеспособности и обеспечения финансовой стабилизации промышленного предприятия в условиях его банкротства;

– предложить способы участия государства в обеспечении финансового оздоровления промышленного предприятия в условиях его банкротства.

Объектом исследования является процесс финансового оздоровления российских промышленных предприятий в условиях банкротства для восстановления их платежеспособности и достижения финансовой устойчивости в долгосрочном периоде.

Предметом исследования является совокупность финансово-экономических отношений, складывающихся в процессе восстановления платежеспособности и оздоровления неудовлетворительного финансового состояния российских промышленных предприятий в условиях банкротства.

Теоретико-методологической основой исследования являются концепции, теоретические положения, представленные в классической и современной отечественной и зарубежной литературе, посвященной проблемам финансового оздоровления предприятий.

Диссертационное исследование основывается на общенаучной методологии, предусматривающей использование методов единства логического, структурного, системно-функционального и сравнительного анализа.

Информационной базой исследования послужили данные Федеральной службы государственной статистики, Высшего арбитражного суда Российской Федерации, указы Президента Российской Федерации, постановления Правительства Российской Федерации, инструктивные акты ряда российских министерств и ведомств, сведения из экономических научных изданий («Финансы», «Экономист», «Финанс», «Вопросы экономики», «Антикризисное управление» и др.). Были использованы материалы монографических исследований отечественных и зарубежных ученых, научных конференций и семинаров, результаты обследований, опубликованные в периодической печати и размещенные на официальных сайтах в Интернете, а также арбитражная практика по конкретным делам и авторские расчёты.

Научная новизна исследования заключается в следующем:

1. Систематизированы финансовые признаки банкротства предприятия в современных условиях экономики России, включая финансовую несостоятельность и состояние неплатежеспособности предприятия по денежным обязательствам и обязательным платежам, рост просроченной кредиторской задолженности, чрезмерное отвлечение средств в дебиторскую задолженность, недостатки в политике заимствования средств, задержки выплаты заработной платы, свертывание производства, падение уровня ликвидности и др.

2. На основе анализа сущности финансов предприятия и понятийного финансового аппарата (финансовые ресурсы и потоки, финансовая несостоятельность и неплатежеспособность), а также российского законодательства раскрыто содержание финансового оздоровления предприятия, под которым понимается совокупность финансовых и организационно-экономических мероприятий, способствующих восстановлению его финансовой устойчивости. Обоснованы принципы антикризисного финансового оздоровления предприятия, в том числе: постоянная готовность к предупреждению ухудшения финансового равновесия; срочность и адекватность реагирования на отдельные кризисные явления; полная реализация внутренних возможностей выхода из кризисного финансового состояния; выбор эффективных форм санации и др.

3. Разработан механизм финансового оздоровления предприятия, который согласовывается с кредиторами и государственными органами и включает в себя, во-первых, проведение комплексного финансово-экономического анализа и выбор стратегии развития, во-вторых, выявление и реализацию оперативных мер восстановления платежеспособности, в-третьих, осуществления тактического обеспечения финансового равновесия, в-четвертых, решение вопросов по стратегическому достижению долгосрочной финансовой устойчивости. Важная роль в разработанном механизме отведена финансовому стратегическому планированию, применению ряда финансовых инструментов и государственному антикризисному регулированию деятельности предприятий.

4. Учитывая научную практику стратегии развития предприятия, предложена организация финансового антикризисного стратегического планирования, которая, кроме известных рекомендаций, включает в себя разработку и исполнение финансовой стратегии и стратегического финансового плана осуществления долгосрочной финансовой устойчивости в условиях рынка. В зависимости от задач финансового оздоровления и результатов проведенного финансового анализа

в качестве общей антикризисной стратегии, которой подчинено стратегическое финансовое планирование, акцентировано внимание на выборе одной из стратегий экономического роста (стратегия концентрированного роста, стратегия интегрированного роста или стратегия диверсифицированного роста).

5. С целью восстановления платежеспособности промышленного предприятия в условиях его банкротства сформирован комплекс мероприятий с использованием таких финансовых инструментов как обмен требований кредиторов с их согласия на акции и доли предприятия, уступка прав требований по дебиторской задолженности кредиторам в качестве погашения задолженности, налоговый кредит, факторинг, кредит поставщиков и предоплата покупателей, бюджетный кредит, финансовая аренда и коммерческая концессия. Применение вышеобозначенных финансовых инструментов позволит оказать существенное влияние на финансовое состояние предприятия путем снижения дебиторско-кредиторских задолженностей и увеличения притока денежных средств.

6. Рекомендовано усиление заинтересованности государства в реализации мероприятий финансового оздоровления градообразующих, стратегических, социально и экономически значимых, а также государственных унитарных предприятий. Предложено внесение необходимых поправок в законодательство о банкротстве в части увеличения сроков проведения реабилитационных процедур банкротства, создание единого государственного органа с исполнительными, контрольными, нормотворческими, финансовыми, организационными и мониторинговыми функциями и полномочиями, который будет в полной мере реализовывать государственную политику и нести ответственность за результативное финансовое оздоровление и предупреждение кризисных состояний субъектов экономики.

На защиту выносятся следующие положения и основные результаты исследования:

1. Систематизация финансовых признаков состояния банкротства предприятия.

2. Структура и методы механизма финансового оздоровления предприятия, а также мероприятия его реализации.

3. Организация финансового антикризисного стратегического планирования финансового оздоровления предприятий и разработка методики его осуществления с помощью предлагаемых финансовых инструментов.

4. Научная аргументация усиления участия государства в арбитражном финансовом оздоровлении градообразующих, стратегических, социально и экономически значимых, а также государственных унитарных предприятий и предложения о внесении изменений в законодательство о банкротстве и структуру органов его регулирования государством.

Практическая значимость исследования заключается в совершенствовании существующей системы банкротства в сфере финансового оздоровления, результаты проведенного исследования позволяют обосновать и реализовать мероприятия финансового оздоровления промышленных предприятий в условиях банкротства как фактора развития и роста экономики страны.

Апробация результатов исследования. Отдельные результаты исследования обсуждены на «круглом столе» Российской академии государственной службы при Президенте Российской Федерации «Приоритеты преодоления бедности в российском обществе» (М., 2006). Основные положения диссертационной работы применяются при реализации финансового оздоровления предприятий арбитражными управляющими, являющимися членами Некоммерческого партнерства «Российская саморегулируемая организация профессиональных арбитражных управляющих».

По теме диссертации опубликовано 4 работы, в том числе 1 в издании, рекомендованном ВАК Минобрнауки РФ, общий объем опубликованного материала составляет 2,6 п. л.

Структура диссертации обусловлена целю, задачами и логикой исследования. Она состоит из введения, двух глав, включающих 6 параграфов, заключения, списка литературы и 2 приложений.

Ее содержание раскрывается в следующей последовательности:

Введение

Глава 1. Теоретические аспекты финансового оздоровления предприятия в условиях банкротства

1.1 Финансовые признаки банкротства предприятия

1.2 Содержание и принципы финансового оздоровления предприятия

1.3 Механизм финансового оздоровления предприятия как фактор преодоления его кризисного состояния

Глава 2. Основные направления финансового оздоровления промышленного предприятия, адекватные его долгосрочной устойчивости

2.1 Финансовое антикризисное стратегическое планирование развития промышленного предприятия

2.2 Формирование комплекса финансовых инструментов для восстановления платежеспособности промышленного предприятия в условиях его банкротства

2.3 Участие государства в обеспечении финансового оздоровления промышленных предприятий в условиях их банкротства

Заключение

Список литературы

Приложения

II. ОСНОВНЫЕ ПОЛОЖЕНИЯ ДИСЕРТАЦИИ, ВЫНОСИМЫЕ НА ЗАЩИТУ

1. Систематизация финансовых признаков состояния банкротства предприятия.

В ходе рассмотрения финансовых признаков банкротства предприятия в диссертации осуществлены теоретические подходы к определению финансов предприятий, которые реализуются и функционируют в форме потоков финансовых ресурсов. На основе изучения научных источников в работе финансовые ресурсы предприятия представляются как извлекаемые им денежные доходы, а также находящиеся в их распоряжении денежные отчисления и поступления. В целом они предназначены для опосредования экономического кругооборота производственных ресурсов, осуществления платежного оборота, выполнения финансовых обязательств, финансирования расширенного воспроизводства, экономического стимулирования работников и собственников, образования финансовой системы страны и финансового потенциала государства.[3]

Все хозяйствующие субъекты независимо от форм собственности вступают в определенный период в отношения с государственными органами и банками, предприятиями поставщиками и потребителями и т. д. В процессе этих отношений у них возникают обязательства, которые могут в случае невозможности их погашения перерасти в просроченную кредиторскую задолженность. Проявлением такой ситуации является неплатежеспособность. Кстати, в российской экономике размер просроченной кредиторской задолженности на сентябрь 2007 года составлял 855,6 млрд. руб.[4]

Как правило, неплатежеспособности и, впоследствии, банкротству предприятия предшествует череда постепенных изменений финансово-экономических параметров его деятельности. В этой связи нами было выделены финансовые признаки банкротства предприятия, а именно: превышение расходов над доходами; рост просроченной кредиторской задолженности; невыполнение долговых обязательств; необоснованная кредитная политика; задержки с предоставлением финансовой отчетности; изменение стоимости материальных активов, патентов, "ноу-хау"; ухудшение (старение) материально-технической базы, низкие темпы обновления; превышение срока ввода мощностей; затоваривание, трудности сбыта, недостаточный уровень маркетинга; свертывание производства; задержки выплаты заработной платы, конфликты на предприятии, увольнение работников; излишне авансированные платежи; снижение эффективности работающего (оборотного) капитала; падение уровня ликвидности; отрицательная динамика валюты баланса; нерациональное использование прибыли; чрезмерное отвлечение средств в дебиторскую задолженность; замораживание средств в производственных запасах; неправильная ценовая политика.

В диссертации обосновывается целесообразность и важность проведения анализа изменений финансово-экономических параметров деятельности, величины финансовых показателей и структуры баланса предприятия, отражающие финансовые признаки банкротства. Такие изменения требуют тщательного рассмотрения, поскольку будут способствовать выявлению предбанкротного состояния предприятия и принятию результативных решений предупреждению его банкротства.

В исследовании установлено, что банкротству предприятия предшествует период дисбаланса входящих и исходящих финансовых потоков, который впоследствии приводит к кризису в системе расчетов с контрагентами. Причинами ухудшения платежеспособности могут быть как внешние, так и внутренние факторы воздействия на деятельность предприятия, а в некоторых случаях и их совокупность.

Кроме того, определены принципы и раскрыто содержание финансового оздоровления предприятий, под которым понимается совокупность проведения последовательных мероприятий, способствующих росту денежных поступлений данного юридического лица

, своевременному и в полном объёме исполнению денежных обязательств и платежей, достижению долгосрочной финансовой устойчивости.

2. Структура и методы механизма финансового оздоровления предприятия, а также мероприятия его реализации.

В рыночной экономике стабильность работы предприятия определяется такими факторами, как рост объемов реализации продукции, стабильная доходность действующего бизнеса, финансовая устойчивость и платежеспособность самого предприятия. Как свидетельствует изучение проблемы в большинстве случаев ухудшающееся положение предприятий связано с неэффективной системой управления, низкотехнологичным и высокозатратным производством, наличием ошибок в области управления сбытом продукции.

В диссертации обосновано, что финансовое оздоровление несостоятельных предприятий достижимо путём их стратегической реструктуризации на основе взаимосвязанных системных преобразований. (табл. 1).

Таблица 1.

Классификация различных направлений реструктуризации

Вид | Стратегическая реструктуризация несостоятельных предприятий |

Цель | Рост стоимости предприятия Сохранение корпоративной собственности Ликвидация состояния неплатежеспособности Достижение долгосрочной финансовой устойчивости |

Действия | Изменение производственной структуры Изменение функциональной структуры Изменение организационной структуры Изменение финансовой политики Изменение кадровой структуры Изменение информационной структуры Изменение структуры имущества и источников его формирования |

Кроме того, выявлено, что реструктуризация является неотъемлемой частью механизма финансового оздоровления предприятия, представляющего собой совокупность финансовых рычагов, инструментов и методов, обеспечивающая восстановление платежеспособности, финансовое равновесие и достижение финансовой устойчивости в долгосрочном периоде. Структуру данного механизм возможно представить в виде схемы (рис. 1).

Рисунок 1.

Механизм финансового оздоровления предприятия.

|

Исследованием доказывается, что проведение комплексного анализа финансово-хозяйственной деятельности предприятия является первоочередной задачей построения механизма финансового оздоровления. На этой основе выявляются причины кризисной ситуации, формируется общее аналитическое заключение, оценивается перспективность финансового оздоровления, разрабатываются стратегия антикризисного управления, основанная на стратегии экономического роста, и последовательные механизмы вывода предприятия из кризиса.

Во-первых, осуществляется действие оперативного механизма финансовой стабилизации, который направлен с одной стороны, на уменьшение размера текущих внешних и внутренних финансовых обязательств предприятия в краткосрочном периоде, с другой стороны, – на увеличение суммы денежных средств, обеспечивающих срочное погашение этих обязательств.

Причины, повлекшие кризисное состояние и неустраненные мероприятиями оперативного характера, приведут предприятие вновь к кризису. Поэтому, во-вторых, необходимо восстановить финансовое равновесие в относительно более продолжительном промежутке времени, базирующемся на тактическом механизме финансовой стабилизации, который требует взаимосвязанных системных преобразований, т. е. проведения комплексной реструктуризации.

Рекомендовано, что финансовое оздоровление должно сводиться в конечном итоге к обеспечению финансовой устойчивости в долгосрочной перспективе. В этой связи, в-третьих, необходимо реализовывать стратегический механизм, основанный на применении стратегии экономического роста. Его результатами могут быть улучшение положения предприятия на рынке, усиление значения в отрасли, диверсификация производства товаров и переход на новые рынки сбыта и т. д.

Процесс реализации механизма финансового оздоровления предполагает использование методов анализа, оценки затрат, аудиторской проверки, бухгалтерского учета, инвентаризации, анализа управления, оценки безнадежной дебиторской задолженности, оборачиваемости активов, балансового, планирования и прогнозирования, организации производства, начисления амортизации, учета движения денежных средств.

В исследовании сделан вывод о том, что для осуществления финансового оздоровления необходимо включить все вышеуказанные механизмы.

3. Организация финансового антикризисного стратегического планирования финансового оздоровления предприятий и разработка методики его осуществления с помощью предлагаемых финансовых инструментов.

Целью стратегии финансового оздоровления промышленного предприятия является его инновационное развитие в долгосрочной перспективе, достигаемое на основе организации системы финансового планирования.

В диссертации представлено, что стратегическое финансовое планирование развития предприятия в условиях его банкротства должно включать в себя использование всех возможных внутренних и внешних резервов и базироваться на применении стратегии фокусирования (по М. Портеру), т. е. сочетания мер, направленных на реализацию конкретной стратегической цели – обеспечение долгосрочной финансовой устойчивости.

Обосновано, что особая роль в стратегическом финансовом планировании отводится определению источников финансирования антикризисных мероприятий, среди которых в условиях банкротства предпочтение необходимо отдавать собственным средствам. Хотя не следует исключать заемный и привлеченный капиталы.

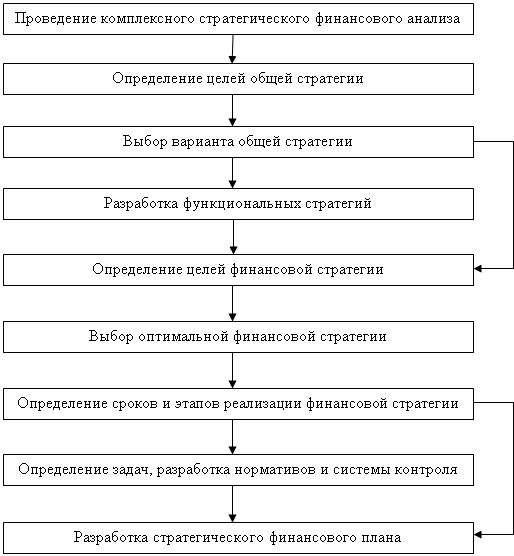

В целом, считаем, что антикризисное стратегическое финансовое планирование выступает в качестве важнейшего элемента антикризисной финансовой стратегии вывода предприятия из кризиса и его последующего развития. Антикризисная финансовая стратегия формируется на основе выбранных стратегических целей и с учетом внешних и внутренних условий деятельности предприятия. В этой связи в исследовании разработана методика формирования антикризисной финансовой стратегии (рис. 2).

В диссертационной работе вышеуказанная методика реализована на примере одного из промышленных предприятий деревообрабатывающей отрасли – », входящего в перечень стратегических предприятий и находящегося в условиях внешнего управления.

В некоторых случаях неплатежеспособное предприятие имеет внутренние резервы. Установлено, что их интенсивная мобилизация может прямо способствовать восстановлению платежеспособности и достижению финансовой устойчивости, среди которых необходимо выделить уменьшение дебиторско-кредиторской задолженности и увеличение денежной выручки предприятия путем использования комплекса финансовых инструментов, также применяемых при реализации финансовой стратегии.

Рисунок 2.

Методика формирования антикризисной финансовой стратегии.

Приведенные ниже финансовые инструменты не противоречат действующему законодательству о банкротстве и довольно известны в хозяйственной практике, поэтому данные меры могут применяться как на стадии процедуры наблюдения, так и в период финансового оздоровления и внешнего управления (табл. 2).

В диссертационном исследовании обосновывается применение финансовых инструментов, однако их использование требует тщательного анализа эффективности их реализации, поскольку финансовые инструменты вызовут дополнительное отвлечение финансовых ресурсов из общего дохода предприятия. Положительный момент – снижение риска неплатежей дебиторов, снижение кредиторской задолженности и отсрочка ее оплаты, оплата крупных платежей частями и на длительный срок.

Таблица 2.

Комплекс финансовых инструментов

№ п/п | Наименование финансового инструмента | Результат применения |

Финансовые инструменты снижения дебиторско-кредиторской задолженности | ||

1. | Обмен требований кредиторов на акции и доли предприятия | Кредиторская задолженность переходит в обязательства перед акционерами (учредителями) |

2. | Уступка требований в качестве погашения задолженности | Дебиторская задолженность передается в качестве погашения кредиторской задолженности |

3. | Налоговый кредит | Кредиторская задолженность по налоговым обязательствам отсрочивается |

4. | Факторинг | Дебиторская задолженность снижается путем финансирования обязательств покупателей |

Финансовые инструменты наращивания (экономии) денежной выручки | ||

5. | Кредит поставщиков и предоплата покупателей | Временная экономия денежной выручки за счет предоплаты покупателей и кредита поставщиков |

6. | Бюджетный кредит | Денежная выручка растет при одновременном увеличении задолженности на долгосрочных условиях возвратности |

7. | Финансовая аренда (лизинг) | Денежная выручка растет с ростом производства, оплата используемых основных средств растягивается по времени |

8. | Коммерческая концессия | Денежная выручка растет с ростом производства без масштабных отвлечений денежных средств на приобретение новых технологий |

4. Научная аргументация усиления участия государства в арбитражном финансовом оздоровлении градообразующих, стратегических, социально и экономически значимых, а также государственных унитарных предприятий и предложения о внесении изменений в законодательство о банкротстве и структуру органов его регулирования государством.

Определено, что при общей тенденции роста сальдированного финансового результата (прибыли) в целом по всем отраслям народного хозяйства (117,7% в 2007 году по сравнению с 2006 годом), доля убыточных организаций в 2007 году составляет 23,4%, при этом доля убыточных предприятий в промышленности – 32,6%.[5] Считаем, что приведенные цифры свидетельствуют о необходимости государственного регулирования и активного участия государства в финансовом оздоровлении промышленных предприятий, находящихся в кризисном состоянии.

По нашему мнению, задача государства – в значительной мере взять на себя необходимые издержки по реализации антикризисных мер восстановления финансовой состоятельности градообразующих, стратегических, социально и экономически значимых, а также государственных унитарных предприятий, и способствовать финансовому оздоровлению как в предсудебной санации, так и в условиях банкротства.

В диссертации исследовано российское законотворчество о несостоятельности (банкротстве), которое прошло долгий и неоднозначный путь своего совершенствования, действующий закон о банкротстве впитал в себя не только элементы, методы, институты и цели различных систем финансового оздоровления и банкротства, применяемых в экономически развитых странах, но и учитывает прошлый опыт применения законодательства в реалиях России. Целесообразно отметить соответствие норм законодательства о банкротстве задачам экономики страны в плане ликвидации неконкурентоспособных предприятий и возможности удовлетворения требований кредиторов.

Установлено, что касательно финансового оздоровления и проведения реабилитационных процедур действующий Закон о несостоятельности (банкротстве) от 2002г. требует более детальной и тщательной проработки, учитывающей потенциал санируемого предприятия и возможности участия государства, особенно в финансировании экономически и финансово обоснованных антикризисных мероприятий.

На основе проведенного исследования предложено:

1. Предусматривать более длительный срок (до 3 – 5 лет) реализации плана финансового оздоровления или плана внешнего управления, поскольку отведенное Законом время на реализацию антикризисных мероприятий (не более 2 лет) для большинства российских предприятий является недостаточным.

2. Ввести в действующий Закон положение об обеспечении государственного финансирования исполнения обязательств должника в процедурах финансового оздоровления стратегических, градообразующих, социально и экономически значимых, а также государственных унитарных предприятий. За весь период действия нового Закона о банкротстве с 2003г. по 2007г. было введено только 143 процедуры финансового оздоровления, при этом положительный результат достигнут лишь в 14 случаях.[6]

3. Отнести продажу предприятия и полное замещение активов к процедуре конкурсного производства, поскольку данные мероприятия не являются реабилитационными, а приводят к последующей ликвидации юридического лица, выполняющего, к примеру, функций социального, стратегического или оборонного значения. Кроме того, это позволит в рамках конкурсного производства сохранить действующую бизнес-единицу с работающим коллективом и хозяйственными связями.

В диссертационном исследовании также обосновывается создание единого государственного органа, представляющего интересы и выполняющего задачи государства в сфере финансового оздоровления предприятий в условиях банкротства, приоритетной целью которого являлось бы восстановление платежеспособности и финансовое оздоровление промышленных предприятий как фактора развития и роста экономики страны.

III. ОСНОВНЫЕ ВЫВОДЫ

1. Дисбаланс входящих и исходящих финансовых потоков приводит к кризису в системе расчетов с контрагентами, неплатежеспособности и, впоследствии, банкротству предприятий. Ухудшение финансово-экономических показателей деятельности и структуры баланса предприятий отражают финансовые признаки банкротства. В этой связи необходим своевременный их анализ, быстрое реагирование на возможную несостоятельность хозяйствующих субъектов и неотложное принятие антикризисных мер по финансовому оздоровлению предприятий.

2. Наибольшее внимание в процессе банкротства необходимо уделять реабилитационным процедурам, так как финансовое оздоровление предприятий дает им возможность восстановить платежеспособность и обеспечить долгосрочную финансовую устойчивость на рынке. Реализация системы финансового оздоровления должна основываться на определенных принципах, совокупность которых совместно с антикризисной государственной политикой будет способствовать повышению финансовой эффективности предприятий, находящихся в условиях банкротства.

3. Преодоление кризисного состояния на предприятии в процессе банкротства возможно благодаря проведению стратегической реструктуризации в рамках механизма финансового оздоровления. Реализация данного механизма основывается на результатах комплексного финансово-экономического анализа, разработки стратегии антикризисного управления, оперативного, тактического и стратегического механизмов обеспечения финансовой стабилизации, восстановления и установления в долгосрочном периоде финансовой устойчивости предприятия.

4. Восстановление платежеспособности и обеспечение долгосрочной финансовой устойчивости предприятий в условиях банкротства требует качественного финансового антикризисного стратегического планирования их развития. При этом должны быть разработаны методика формирования финансовой стратегии, система мер по финансовому оздоровлению, включая прогнозирование использования внутренних и внешних резервов, изыскание финансовых источников погашения долгов. Немаловажное значение имеют установление сроков и этапов реализации соответствующих мероприятий, выбор показателей, нормативов и системы контроля за их выполнением.

5. Формирование и использование комплекса финансовых инструментов позволит предприятию нейтрализовать основные причины банкротства: снижение притока денежных средств и увеличение дебиторско-кредиторской задолженности. Однако использование этих инструментов требует дополнительных расходов от предприятия, поэтому необходим анализ эффективности их применения и согласия кредиторов, особенно государства.

6. Особое значение для финансового оздоровления имеет проводимая государством политика в сфере разработки и реализации антикризисного законодательства и мероприятий. Важно отметить, что в области применения для предприятий-должников реабилитационных процедур российское законодательство о банкротстве требует внесения ряда поправок. Функции государственного исполнительного органа в сфере финансового оздоровления должен исполнять единый государственный орган, представляющий интересы и выполняющий задачи государства в сфере банкротства и применения реабилитационных процедур.

Таким образом, в настоящей работе изложены теоретические подходы, практические обобщения и методические рекомендации по реализации финансового оздоровления промышленных предприятий в условиях банкротства.

По теме диссертации опубликованы следующие работы:

· статья в журнале, включенном в перечень ВАК Минобрнауки РФ:

1. Солодухин стратегия восстановления платежеспособности предприятий // Финансы. 2008. № 4. (0,7 п. л.);

· статьи в других научных изданиях:

1. Солодухин оздоровление предприятий как фактор преодоления бедности //Приоритеты преодоления бедности в российском обществе. Материалы дискуссии «за круглым столом» / Под общ. ред. . – М.: Изд-во РАГС, 2006. (0,53 п. л.);

2. Солодухин оздоровление проблемных предприятий // Финансовые ресурсы и национальные приоритеты России: Сборник научных статей. – М.: Изд-во РАГС, 2007. (0,37 п. л.);

3. Солодухин финансового оздоровления промышленного предприятия в условиях банкротства // Вестник Российской академии государственной службы при Президенте Российской Федерации: электронное научное издание № ГОС. РЕГИСТРАЦИИ , Москва: РАГС при Президенте РФ. – 2008. – № 1. – регистрационный номер статьи \0010. (0,96 п. л.).

Автореферат

диссертации на соискание ученой степени

кандидата экономических наук

Тема диссертационного исследования

Финансовое оздоровление промышленных предприятий в условиях банкротства

Научный руководитель

кандидат экономических наук, доцент

Изготовление оригинал-макета

Подписано в печать _____мая 2008 г. Тираж 80 экз. Усл. 1,00 п. л.

ФГОУ ВПО «Российская академия государственной службы при Президенте Российской Федерации»

Отпечатано ОПИТ РАГС. Заказ № ___

Москва, пр-т Вернадского, 84

[1] http://www. *****/bgd/free/b04_03/Isswww. exe/Stg/d040/43.htm

[2] http://www. *****/news/totals/index. htm; http://www. *****/_upimg/6C398BFF4F8EEF082E7F24FE5A1E8589_sprbankr07.pdf

[3] Финансы, налоги и кредит. Учебник / Общ. ред. , , – М.: РАГС, 2001. С. 15.

[4] http://www. *****/bgd/regl/B07_06/IssWWW. exe/Stg/d040/13-12.htm

[5] http://www. *****/bgd/free/b04_03/IssWWW. exe/Stg/d040/31.htm

[6] http://www. *****/news/totals/index. htm