Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

страхование от несчастного случая водителя и пассажиров

страхование гаража на случай пожара и других рисков

страхование гражданской ответственности водителей за границей (Зеленая карта)

В этом году Страховая Группа "УРАЛСИБ" разработала продуктовую линейку "Моя машина", включающую страхование автомобилей по рискам "Ущерб" и "Угон", а также трехуровневую систему сервисной поддержки:

"Моя Машина" - программа по страхованию автомобилей стоимостью до 600 тыс. руб. или при стоимости страховки до 45 тыс. руб. Для обладателей данной программы доступны: консультации по телефону в случае ДТП, вызов ГАИ, скорой помощи и других служб, бесплатная эвакуация автомобиля, получение справок в ГИБДД в случае невиновности страхователя.

"Моя Машина Комфорт" - программа, предназначенная для владельцев автомобилей стоимостью от 600 тыс. руб. до 1,05 млн. руб. или при размере страховой премии от 45 тыс. руб. до 90 тыс. руб. В программу входит: консультации по телефону в случае ДТП, вызов ГАИ, скорой помощи и других служб, бесплатная эвакуация автомобиля, получение справок в ГИБДД, сопровождение водителя в компетентные органы в случае, если его личное присутствие там необходимо по закону.

"Моя Машина Люкс" - VIP-программа для владельцев автомобилей стоимостью более 1,05 млн. руб. или при размере страхового взноса более 90 тыс. руб.. Программа содержит следующие услуги: консультации по телефону в случае ДТП, вызов ГАИ, скорой помощи и других служб, бесплатная эвакуация автомобиля, выезд аварийного комиссара на место ДТП, который поможет оформить все документы и выпишет направление на ремонт, получение справок в ГИБДД, сопровождение водителя в компетентные органы, если его личное присутствие там необходимо по закону.

Что такое ДСАГО и нужно ли оно?

ДСАГО (добровольное страхование автогражданской ответственности) является дополнением к ОСАГО. В основном при серьезных ДТП суммы, предусмотренной полисом ОСАГО, бывает недостаточно, чтобы полностью возместить ущерб пострадавшей стороне. Поэтому, приобретая полис ОСАГО, задумайтесь над тем, чтобы дополнить его полисом ДСАГО, например, до 1 руб.

Почему лучше страховаться в "УРАЛСИБ"?

Потому что в "УРАЛСИБ" для всех клиентов по автострахованию применяются следующие условия:

страховая сумма не уменьшается после выплаты страхового возмещения;

по риску "Угон" можно застраховаться до регистрации автомобиля в органах ГИБДД;

получение страхового возмещения без предоставления справок из компетентных органов в случае повреждения стекол кузова, приборов наружного освещения, наружных зеркал, а также в случае повреждения одного кузовного элемента один раз в течение срока действия договора страхования;

выплаты осуществляются без учета износа деталей;

при страховании нового автомобиля его осмотр не обязателен;

нет требований по установке противоугонных систем;

для опытных и осторожных водителей - специальные предложения.

Добровольное медицинское страхование

Каждый из нас с самого детства знаком с больницами, поликлиниками, участковыми врачами и, возможно, даже скорой помощью и стационаром. Но далеко не всегда мы остаемся довольными проведенным лечением, обслуживанием, квалификацией врачей и т. д. И несмотря на то, что лечение у нас официально бесплатное, зачастую все равно приходится обращаться в платные клиники, оплачивать отдельные медицинские услуги или доплачивать за их качество.

Полис ДМС - это самый простой и эффективный способ получить качественную и квалифицированную медицинскую помощь в лучших, в т. ч. частных, медицинских учреждениях. Именно таким образом Вы сможете обеспечить себе достойное лечение при ухудшении Вашего здоровья.

Официальная статистика: В России каждые 75 человек из 100 имеют те или иные заболевания, по поводу которых им приходится обращаться в медицинские учреждения. Основными причинами обращения к врачам являются: болезни органов дыхания (39,6% от всех обращений), травмы и отравления (12,1%) и осложнения беременности, родов и послеродового периода (8,4%).

При этом на каждые 100 детей в возрасте от 0 до 14 лет приходится порядка 175 случаев обращений за медицинской помощью. Из них 103 случая - по поводу заболеваний органов дыхания, 11 - травм и отравлений, 9 - болезней кожи и подкожной клетчатки.

Источник: Росстат РФ

Сегодня Страховая Группа "УРАЛСИБ" предлагает комплекс программ, предназначенных для разных категорий потребителей:

детские программы ДМС;

ДМС-программы для взрослых;

стоматологические программы;

программы по ведению беременности и родовспоможению;

корпоративные ДМС-программы.

Детский полис ДМС

Каждый родитель заинтересован в том, чтобы его ребенку оказывали высококачественную медицинскую помощь. Не правда ли? Разные люди решают этот вопрос по-разному: некоторые ищут знакомых врачей, которым они доверяют, оплачивая их труд из "собственного кармана". Но все чаще заботливые родители пользуются услугами детского добровольного медицинского страхования.

Какой вариант детской программы ДМС наиболее оптимален?

Если у ребенка нет серьезных хронических заболеваний, то наиболее оптимальна программа амбулаторно-поликлинического обслуживания, куда включается необходимый набор услуг: осмотр врачами-специалистами, выезд педиатра на дом, забор анализов, составление плана лечения, прививки, массаж, выдача больничных листов родителям. Годовая стоимость такой программы составляет порядка 18-25 тыс. руб.

Что необходимо новорожденным?

Программы для новорожденных - самые популярные. В эти программы входит целый комплекс различных услуг: от выезда на дом педиатра и патронажной сестры до обучения малыша плаванию.

В программах "УРАЛСИБ" предусмотрены услуги личного врача-педиатра: доктор будет вести грудничка от рождения (сразу после выписки из роддома) и до одного годика. Мама в любое время сможет позвонить педиатру и проконсультироваться по вопросам ухода за новорожденным и грудному вскармливанию. Вашему малышу проведут массаж и прививки на дому, и Вам не придется ехать в поликлинику.

Если Вашему малышу потребуется стационарная помощь - "УРАЛСИБ" возьмет на себя расходы не только по лечению малыша, но также оплатит пребывание мамы в стационаре вместе с ребенком до 3 лет. В зависимости от выбранного варианта страхования стоимость может составлять от 35 до 80 тыс. руб. в год.

Как быть, если на лето вся семья уезжает на дачу?

Для этого достаточно расширить территорию действия полиса до Вашей дачи. Мы готовы предложить Вам программу, согласно которой скорая помощь, личный доктор и патронажная сестра будет ездить к ребенку прямо на дачу. Конечно, эта программа будет стоить дороже, но зато Вы будете лишены необходимости стоять в пробках душными летними днями.

Как уговорить ребенка вылечить зубки?

Для этого достаточно в Интернет-магазине "УРАЛСИБ" купить полис ДМС "Здоровые зубки" в клинике "Алена". Пока доктор будет заниматься лечением, Вашему ребенку оденут специальные очки на глазки, и он будет смотреть мультики. Ваши дети захотят еще раз прийти к зубному доктору. Стоимость программы -руб. в год.

Чем лучше страховка от "УРАЛСИБ"?

Прежде всего, индивидуальным подходом к каждому клиенту. Около 75% детских программ по ДМС разрабатываются по запросу клиента. Учитываются все пожелания, начиная от категории клиники (VIP или бизнес-класса), заканчивая включением специализированных услуг, например, занятия с логопедом, лечебная физкультура или обучение плаванию. Благодаря этому наши программы пользуются особой популярностью.

ДМС для взрослых

Если Вы считаете себя здоровым человеком, мы рекомендуем Вам всегда иметь программу ДМС, которая включает:

амбулаторно-поликлиническую помощь;

стационарную помощь по экстренным показаниям.

Стоимость такой страховки составляет порядка 30-35 тыс. руб.

Если же у Вас имеются хронические заболевания, то программу необходимо будет дополнить стационарным лечением с расширенным покрытием, с выбором клиники, наиболее подходящей для лечения именно Ваших заболеваний.

В чем преимущества ДМС в "УРАЛСИБ"?

Наши специалисты подберут для Вас индивидуальную программу. Основное отличие ДМС-программ Страховой Группы "УРАЛСИБ" - большие лимиты страховых сумм. Так, например, наша ответственность по стационарной помощи составляет 3 руб.

При этом "УРАЛСИБ" гарантирует:

экстренную госпитализацию в многопрофильные стационары и клиники;

консультации ведущих специалистов;

современные методы диагностики;

консервативное и оперативное лечение, включая лапароскопические операции;

пребывание в стационаре в условиях 1-2 местных палат, палат повышенной комфортности.

Стоматологические программы

В наших программах по стоматологии "Ваша улыбка" нет ограничений по количеству посещений врача и количеству зубов, которое можно вылечить. Мы предусмотрели хирургическую и терапевтическую стоматологию, постановку светоотверждаемых пломб, снятие зубных отложений и многое другое, что может потребоваться для восстановления здоровья Ваших зубов. При этом ряд клиник, с которыми сотрудничает Страховая Группа, работает круглосуточно. Стоимость программ составляет: "Ваша улыбка-Стандарт" руб., "Ваша улыбка-Оптима" руб., "Ваша улыбка-Люкс" -руб.

Будущая мама

Что самое главное для будущей мамы? Чтобы ребенок был здоров. "УРАЛСИБ" предлагает программы дородового наблюдения, по которым Вам будут гарантированы:

индивидуальный подход;

круглосуточная связь с акушером-гинекологом;

высококачественное медицинское обслуживание;

точная диагностика.

А может ли доктор, который ведет мою беременность - принимать роды? Да, конечно, для этого нужно выбрать программу дородового наблюдения на базе роддома, в котором Вы планируете рожать.

Более того, мы предусмотрели для Вас совместное пребывание в больнице мамы и новорожденного в послеродовой период. Поэтому сразу после родов, Вы ни на секунду не расстанетесь со своим малышом.

Стоимость страховки рассчитывается индивидуально и может колебаться от 15 до 50 тыс. руб.

Корпоративное ДМС

Что выбирают корпоративные клиенты?

Наибольшей популярностью пользуются комплексные программы. Как правило, комплекс услуг полиса ДМС включает: амбулаторно-поликлиническое обслуживание (предлагается несколько медицинских учреждений на выбор клиента), стационарное обслуживание, помощь на дому, а также стоматологию. Некоторые работодатели включают в программу дородовое наблюдение и родовспоможение для своих сотрудниц.

Как застраховать весь персонал компании?

Обычно используются два самых распространенных варианта.

Первый - так называемый "все сотрудники равны", когда всем работникам от технического персонала до генерального директора предлагается одна программа ДМС на одинаковых условиях.

Второй - в рамках нескольких ценовых категорий, когда сотрудник в зависимости от служебного положения прикрепляется к соответствующей программе ДМС.

Какие дополнительные услуги обычно включаются в полис менеджеров компаний?

В дополнение к поликлиническому обслуживанию, как правило, включается помощь на дому и стационарное обслуживание. Кроме того, в полис могут быть включены сервисные услуги: личный врач и возможность получать медицинскую помощь в узкоспециализированных клиниках и НИИ. Клиенты-иностранцы предпочитают включать в программу обслуживание в клиниках, предлагающих европейские стандарты оказания медицинской помощи (например, Европейский медицинский центр). Члены семьи также могут быть застрахованы по корпоративным ценам.

Что нового предлагает "УРАЛСИБ"?

Страховая Группа "УРАЛСИБ" разработала новый уникальный продукт по ДМС корпоративных клиентов "Зонтик".

Данный продукт предусматривает возможность обслуживания застрахованных в нескольких городах РФ. Продукт удобен в использовании для крупных корпоративных клиентов с широкой региональной сетью, сотрудники которых часто бывают в командировках и/или используют в своей практике ротацию персонала из города в город. Развитая филиальная сеть "УРАЛСИБ" позволяет обеспечить высокий уровень обслуживания клиентов при пребывании в любом городе, включенном в программу.

Страхование жизни

Для того, чтобы в Страховой Группе "УРАЛСИБ" клиент мог получить весь спектр страховых услуг, в 2005 году основано компания "УРАЛСИБ Жизнь". По состоянию на 01.07.2007 года уставный капитал компания "УРАЛСИБ Жизнь" составляет 150 млн. рублей; объем страховых резервов более 260 млн. рублей.

"УРАЛСИБ Жизнь" - специализированная компания по страхованию жизни, имеющая право осуществлять следующие виды страховой деятельности (лицензия ФССН С № 3от 01.01.01г.):

страхование жизни на случай смерти, дожития до определённого возраста или срока либо наступления иного события;

пенсионное страхование;

страхование жизни с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика;

страхование от несчастных случаев и болезней.

Что такое "страхование жизни"?

Официальная статистика: В 2006 году средняя пенсия по старости в России составила 3 087 руб.. Пенсия для граждан, проживающих в районах Крайнего Севера, и приравненных к ним, составила 4 060 руб.. Пенсия по инвалидности рубль, социальная пенсия руб..

Источник: Пенсионный Фонд РФ

Бесспорно, что для современного человека одной из главных жизненных ценностей является личная финансовая стабильность и уверенность в завтрашнем дне. Пока мы здоровы, работоспособны и можем обеспечить себе и своей семье достойный уровень жизни, нам кажется, что так будет всегда. И не хочется верить в то, что неизбежно наступит возраст, когда мы должны будем снизить свою трудовую активность, либо могут наступить страшные непредвиденные события. В такой ситуации правильнее рассчитывать только на себя и полис долгосрочного страхования жизни или пенсии.

Страхование жизни позволяет позаботиться уже сегодня о финансовом благополучии себя, своих родных и близких на протяжении длительного времени и имеет определенные преимущества:

возможность формирования накоплений с гарантированной доходностью без давления на семейный бюджет;

в период действия договора Ваша жизнь, жизнь Ваших детей, родных и близких защищена от самых страшных событий; в качестве дополнительных опций возможна страховое покрытие по рискам инвалидности, опасных заболеваний, несчастных случаев;

обеспечение достойного уровня жизни после выхода на пенсию за счет пенсионного страхования;

возможность заблаговременного планирования наследственной массы, не подлежащей пересмотру наследниками;

Страховые программы и продукты ЗАО "УРАЛСИБ Жизнь"

Разработаны с учетом классических международных стандартов и учитывают социально-экономические особенности отечественного рынка и действующего законодательства;

Позволяют сочетать интересы работодателей, ТОП менеджеров, работников предприятий;

Позволяют защитить и поддержать родителей, пенсионеров, детей в разные периоды жизни;

Обеспечить финансовой поддержкой семью в случае потери кормильца или постоянной утраты его трудоспособности;

Обеспечивают надежной и экономичной страховой защитой жизнь заемщика кредитных средств на весь срок кредитного договора.

Какую программу выбрать?

При выборе программ страхования жизни в первую очередь расставляются приоритеты.

Если главным для Вас является создание собственного резервного фонда, то мы рекомендуем Вам программу страхования "ГАРАНТ", которая дает возможность накопления с высокой нормой доходности. В этой программе накопление денежных средств в течение длительного времени (от 5 до 20 лет) сочетается со страховой защитой на случай ухода из жизни по любым причинам.

Например: мужчина 40 лет решил откладывать поруб. в год в течение 20 лет. Сумма накоплений составит руб., которую он сможет получить сразу по окончании срока действия договора. В случае же трагических событий в жизни застрахованного лица близкие ему люди получат финансовую поддержку, равную сумме уплаченных взносов плюс руб.

Если основной приоритет - желание иметь максимально возможную страховую защиту в сочетании с сохранением сбережений, лучший выбор - программа "ЗАБОТА". Срок действия договора выбирается индивидуально от 1 до 30 лет. После уплаты первого взноса "УРАЛСИБ Жизнь" предоставляет страховую защиту в случае смерти застрахованного лица в размере страховой суммы, а по дополнительным страховым случаям (травмы, инвалидность) - в зависимости от тяжести вреда здоровью. Этот вариант является наиболее востребованным среди людей, желающих сохранить свой уровень жизни.

Например: мужчина 40 лет заключил договор страхования на 20 лет и решил накопить руб. Его ежегодный страховой взнос составитруб. При этом страховая защита на случай ухода из жизни от любых причин наступает после уплаты первого взноса на всю страховую сумму. В виде дополнительных опций он выбрал финансовую защиту на случай травмы и инвалидности в результате несчастного случая. Его дополнительный взнос по этим опциям составит всего 3 867 руб. в год.

Если для Вас приоритетом является только финансовая защита своей семьи на случай потери кормильца, травмы или инвалидности, то мы можем предложить программу страхования жизни "ЗАЩИТА". За незначительную плату она максимально обеспечит страховую защиту жизни и здоровья на срок от 1 до 30 лет. При этом существует возможность выбора необходимой комбинации рисков и страховых сумм.

Пожалуй, самое дорогое для человека - его дети. Каждому хочется, чтобы они жили лучше, чем он сам, были здоровыми, счастливыми и образованными людьми. Страховой полис "ДЕТСКИЙ" может помочь родителям в этом, т. к. он позволяет накопить денежные средства к определенному возрасту детей. Продукт предусматривает возможность одновременного страхования ребенка и родителя. В случае наступления инвалидности I группы, смерти родителя от любых причин, полис продолжает действовать, у ребенка сохраняется страховая защита, а по окончании срока действия договора выплачивается страховое обеспечение.

Например: для своего трехлетнего сына 35-летняя женщина за 15 лет хочет создать первоначальный капитал в размере руб. При этом она может включить в полис страхования дополнительные опции: финансовую поддержку на случай травмы и инвалидности ребенка, а также застраховать себя на сумму накопления. Для себя она выбрала ежемесячную периодичность уплаты страховых взносов. На накопление ребенку будет откладываться 1 362 руб., по дополнительной опции страховая защита родителя - всего 33 руб. в месяц.

Для накопления денег на получение образования детьми рекомендуем выбрать программу "АБИТУРИЕНТ". Договор дает возможность за несколько лет накопить средства, необходимые для получения высшего образования, а также покрывает риски, связанные с жизнью и здоровьем взрослого человека и заключается в пользу ребенка.

Например: для своего трехлетнего сына 35-летняя женщина, откладывая ежемесячно по 1 390 руб. в течение 14 лет, обеспечит ежегодную выплатуруб. в течение 5-ти лет на оплату образования. При этом, какие бы трагические обстоятельства, будь то смерть или инвалидность I группы, не постигли страхователя, у ребенка будут необходимые денежные средства на обучение или для вступления его во взрослую жизнь.

Когда нужно начинать думать о пенсии?

Чем раньше, тем лучше. Длительный срок накопления позволяет незначительными взносами создать собственный пенсионный фонд. Если Вы хотите обеспечить достойный уровень жизни при выходе на пенсию - рекомендуем программу "Дополнительная пенсия". Вы сами можете выбрать длительность накопительного периода, вариант пожизненной пенсии либо пенсии на определенный срок, как часто вносить взносы и с какой регулярностью получать пенсию.

Например: мужчина 40 лет приобрел полис пенсионного страхования с целью получения дополнительной пожизненной пенсии в размереруб. ежемесячно. Раз в полгода он будет вноситьруб. в течение 20 лет.

Страхование жизни для корпоративных клиентов

Коллективное страхование сотрудников осуществляется по индивидуальной программе, разрабатываемой с учетом социальной политики конкретного предприятия.

Как правило, основными приоритетами являются:

долгосрочная система мотивации сотрудников компании

расширение социального пакета; удержание и закрепление квалифицированных кадров

возможность дополнительного пенсионного страхования для сотрудников

возможность установления страховых сумм и перечня рисков в зависимости от категорий работников и сумм бюджета предприятия, выделенного на страхование.

Страховые взносы уплачиваются в рамках расходов на оплату труда (12% от фонда оплаты труда) и уменьшают налогооблагаемую базу.

Программы страхования жизни сотрудников, как правило, комплексные, то есть они предусматривают сочетание накопительного и рискового страхования жизни, страхования от опасных заболеваний, а также страхования дополнительной пенсии и ренты.

IV. Информация от ведущих страховых компаний

4.1. Открытое Акционерное Общество «Русская Страховая Компания»

Открытое Акционерное Общество «Русская Страховая Компания» работает на страховом рынке с 1991 года. За более чем 16 лет работы зарекомендовала себя, как универсальная страховая компания с широким спектром предоставляемых услуг в области обеспечения страховой защиты имущественных интересов как юридических, так и физических лиц. Это подтверждается тем, что в 2006 году было признано лауреатом национальной премии в области бизнеса «Компания года» в номинации «За высокое качество обслуживания».

Сегодня «Русская Страховая Компания» это динамично развивающаяся организация, имеющая лицензию № 000Д на осуществление 62 видов страхования и перестрахования, и в том числе:

Страхование физических лиц;

Страхование автотранспорта и гражданской ответственности владельцев транспортных средств;

Страхование имущества юридических лиц, в том числе находящегося в аренде, лизинге, залоге, а также убытков от перерыва в производстве;

Страхование профессиональной ответственности аудиторов, нотариусов, риэлторов, охранных фирм, оценщиков, перевозчиков;

Страхование профессиональной ответственности строителей, в том числе при: проектировании, инженерных изысканиях, производство стройматериалов и конструкций;

Страхование гражданской ответственности организаций эксплуатирующих опасные производственные объекты;

Страхование строительно-монтажных рисков;

Страхование гражданской ответственности физических и юридических лиц;

Страхование грузов;

Добровольное медицинское страхование на базе лучших медицинских учреждений;

Страхование граждан, выезжающих за рубеж и совершающие поездки по России;

Страхование от несчастного случая и другие.

Кроме того, «РСК» имеет лицензию на осуществление работ, связанных с использованием сведений, составляющих государственную тайну (№ 000 от 01.01.01 года).

В 2005 году «Русская Страховая Компания» начала поэтапное увеличение уставного капитала и теперь он составляет 500 млн. рублей.

Учредителями «Русской Страховой Компании» являются: «Российский Союз Промышленников и Предпринимателей», ОГО «Всероссийское физкультурно-спортивное общество «Динамо», АО «Ассюранс Женераль де Франс» и другие юридические лица

, а также менеджеры компании.

Благодаря заработанной годами репутации, сегодня среди стратегических партнеров «РСК»: «Сити-банк», «Юниаструм банк», «Конверсбанк», «КредитЕвропаБанк» (итогом работы с которым стал запуск в 2006 году программы «Страховка в кредит»), «Русфинансбанк», «МАN Автомобили Россия», «Элекс-Полюс», «Автокей», «ИНКОМ-Авто», «Эксперт РА», Интерфакс АФИ, РИА Новости, «Редакция Газеты «Известия», «Агентство страховых новостей АСН», АМСКОМ и многие другие.

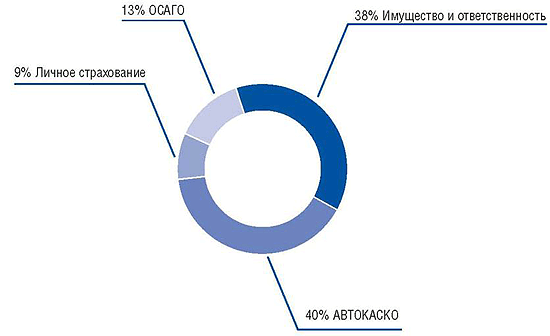

Структура портфеля страховых премий РСК за 2006 год

Надежная страховая защита от «Русской Страховой Компании» при одновременно гибкой тарифной политике позволили создать сбалансированный страховой портфель, приоритетными в котором являются имущественные виды страхования, а также страхование ответственности. Своевременность, выполнение своих обязательств полном объеме, а также индивидуальный подход в работе с клиентами позволили привлечь к сотрудничеству значительное количество российских и зарубежных компаний, среди которых: Аэропорт Домодедово, «Дирол Кэдберри», «Лакталис Восток», «Славнефтьстрой», Банк «Русский Стандарт», «Хохланд Русланд», «Русская элеваторная компания» и многие другие предприятия и физические лица. Клиентами «Русской Страховой Компании» являются крупные отечественные и иностранные организации и их представительства различных отраслей бизнеса: «Дирол Кэдберри», «Лакталис Восток», «Славнефтьстрой», Банк «Русский Стандарт», «Хохланд Русланд», «Русская элеваторная компания и многие другие.

Важным направлением деятельности «Русской Страховой Компании» является перестрахование крупных страховых рисков, как входящее, так и исходящее, обеспечивающее надежную перестраховочную защиту, в т. ч. собственного страхового портфеля и рисков, принимаемых Компанией в перестрахование. Сборы брутто-премии по входящему перестрахованию за 2006 год составили 410 млн. рублей. Зарубежными партнерами по перестрахованию являются: Allianz Group (Германия), «SCOR» (Франция), Oakesshott Insurance Consultans Ltd (Великобритания) AGF IART и другие.

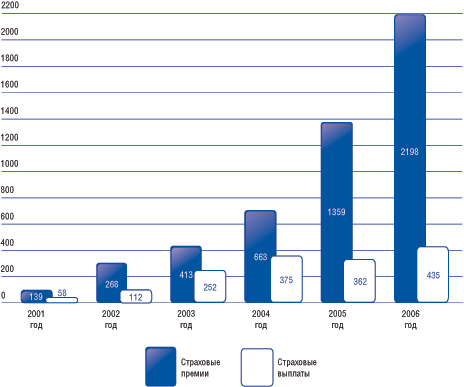

Соотношение страховых премий и выплат РСК

«Русская Страховая Компания» активно участвует в жизни Отечественных профессиональных сообществ и является членом: Всероссийского Союза Страховщиков (ВСС), Российского Союза Автостраховщиков (РСА), Российской ассоциации лизинговых компаний, Российской ассоциации авиационных и космических страховщиков (РААКС), Торгово-Промышленных палат (ТПП) Москвы и Московской области, Ассоциации менеджеров РФ и других. Региональная сеть филиалов и представительств обеспечивает страховую защиту организациям и гражданам России от Пскова до Улан-Удэ. Сеть РСК насчитывает 15 филиалов в городах, 9 представительств и 100 агентов-юридических лиц, более подробно на сайте - http://*****/about/offices. php.

За 2006 год собранные премии составили 2,179 млрд. рублей и выплаты – 435 млн. рублей. В 1 квартале 2007 году РСК собрала 375 млн. рублей премий, выплатила – 161 млн. рублей возмещения. Из них по договорам имущественного страхования было выплачено - 97 млн. рублей, по личному страхованию - 41,7 млн. рублей, ответственности - 451 тыс. рублей. По договорам ОСАГО Компания выплатила 21,5 млн. рублей.

По рейтингу агентства «Эксперт РА» в списке «Крупнейших страховых компаний» по итогам 2006 года заняла 25 место. По данным РБК в списке «Крупнейших автостраховщиков по итогам 2006 года» РСК заняла 21 место.

«Русская Страховая Компания» является партнером общероссийской акции «Георгиевская ленточка», организованной Агентством РИА «Новости» в содружестве со «Студенческой общиной» и Правительством Москвы. Большое значение «Русская Страховая Компания» уделяет социальным проектам и является партнером МВД в «Информационной программе по безопасности дорожного движения» как в Москве, так и в регионах: «Пристегни самого дорогого!» и «Протяни руку на переходе самому маленькому!».

Клиенты могут стать привилегированными Участниками «Клуба страхователей «РСК», заключив договор страхования автокаско на срок не менее одного года и разместив на свое транспортное средство наклейку компании. Участники «Клуба-РСК» имеют ряд преимуществ:

- Получение справок в ГИБДД г. Москвы при возникновении ДТП без участия Страхователя для выплаты страхового возмещения, за исключением тех случаев, когда присутствие водителя на разборе ДТП является требованием сотрудников ГИБДД;

- Бесплатная эвакуация поврежденного автомобиля в пределах г. Москвы и ВСЕЙ Московской области;

- Направление ТС с места происшествия в автосервис;

- Восстановление поврежденных автомобилей не старше 4-х лет на СТОА - официальном дилере;

- Специальные страховые Программы по страхованию имущества.

4.2. Страховая компания «Оранта»

Стабильное развитие российской экономики позволяет участникам рынка и экспертам прогнозировать уверенное развитие рынка страховых услуг. Ведь сейчас в России доля собираемой страховой премии составляет всего 1,2% от ВВП, тогда как в странах Восточной и Центральной Европы она вдвое выше (Чехия – 2,45%, Польша – 1,84%), а в развитых странах – превышает 6% (США – 9,5%). По оценкам инвестиционного банка Deutsche UFG, столь сильное отставание от развитых стран позволят прогнозировать высокие темпы развития российского страхового рынка в ближайшие годы (при сохранении текущих темпов роста ВВП): с 11,5 млрд долларов в 2005 году до 106 млрд долларов в 2016 году (без учета страхования жизни). При этом эксперты указывают, что из двух сегментов – добровольного и обязательного страхования (ОС) - наиболее быстрыми темпами будет расти сегмент добровольного страхования (ДС). Например, уже в прошлом году сегмент ДС автотранспорта вырос на 70% - до 1,7 млрд долларов, опередив по темпам роста сегмент ОСАГО почти в 7 раз (сборы по ОСАГО увеличились на 11% - до 1,95 млрд долларов). С увеличением размеров автокредитования и желания россиян приобретать иностранные автомобили сегмент добровольного страхования автотранспорта и связанных с ним рисков будет расти намного быстрее, чем ОСАГО. Аналогичная картина наблюдается и в других сегментах страхового рынка. По прогнозам лидера страхового рынка России – компании «Росгосстрах», - в ближайшие годы темпы сбора «добровольных» премий в несколько раз будут превышать рост «обязательных сборов» и уже по итогам 2008 года их сбор в сравнении с 2005 года удвоится и достигнет 538 млрд рублей (около 20 млрд долларов по текущему курсу Банка России).

По итогам первого полугодия 2006 года сбор премий по добровольным видам страхования увеличился на 15% и достиг 163 млрд рублей или свыше 6 млрд долларов (без учета страхования жизни). При этом сборы по основным сегментам добровольного страхования – имущественному, личному и ответственности – увеличивались близкими темпами. Сборы по личному страхованию выросли на 21% - почти до 50 млрд рублей, по имущественному – на 13% до 103,6 млрд рублей, по страхованию ответственности – на 15% до 10,1 млрд рублей. Сборы по страхованию жизни за это время упали почти в 4 раза, с 33,3 млрд рублей в первом полугодии 2005 года – до 8,9 млрд рублей по итогам 6 месяцев 2006 года. Классическое страхование жизни - распространенный на Западе и очень прибыльный бизнес - в России пока практически не развито, особенно в розничном секторе. Корпоративные клиенты предпочитают для обеспечения пенсией своих сотрудников работать с НПФ. Однако, многие компании по страхованию «не-жизни» не отказываются от страхования жизни и создают «на будущее» специализированных дочерних страховщиков (по закону этот страховой бизнес должен быть отделен от остального). Основная проблема сектора – отсутствие профессиональных финансовых консультантов.

Еще одним следствием бурного развития добровольного страхования, особенно в сегменте страхования физических лиц, станет очищение страхового рынка от различных финансовых схем и снижение доли кэптивного страхования. Если еще в 2001 году, по оценкам Deutsche UFG, на финансовые схемы и кэптивное страхование приходилось почти 70% собираемой премии, то по итогам 2005 года их доля снизилась вдвое. Во многом это объясняется тем, что продвигая свои продукты на розничном рынке, компании стремятся к активному развитию не только филиальных сетей, но и к развитию розничных продуктов. Период в развитии страхового рынка, когда наличие кэптивной составляющей в бизнесе той или иной страховой компании играл определяющую роль, прошел. Сейчас большинство страховых компаний понимают, что будущее их бизнеса зависит от наличия грамотно сформированного портфеля розничных продуктов. Основными же на рынке продуктами по продажам и популярности являются полисы личного и имущественного страхования.

2. Страхование имущества - один из наиболее прибыльных видов страхования. В России лидерами по этому виду страхования являются страховые компании, которые так и или иначе входят в сферу интересов крупнейших финансово-промышленных групп, а также компании, работающие с корпоративными клиентами. Так, по оценкам Deutsche UFG, в сегменте страхования имущества юридических лиц на долю кэптивных компаний приходится 41% рынка, еще 21% - это различные страховые схемы, и только 38% - собственно рыночное пространство, где главенствуют «Росгосстрах» и «Ингосстрах». Вместе с тем, с ростом благосостояния населения и его страховой культуры розничная продажа полисов имущественного страхования будет представлять для игроков страхового рынка все больший интерес и значение, и здесь принадлежность игроков к какой-либо ФПГ уже не сможет оказать существенное влияние.

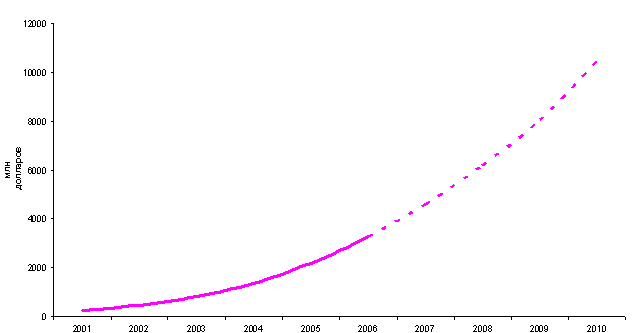

Рис.1. Сбор премии по страхованию имущества (за исключением страхования транспортных средств)

Источник: Федеральная служба страхового надзора, Росстат ( гг.), Deutsche UFG (прогноз на гг.)

Примечание: В прогнозе на гг. Deutsche UFG учитывала только рыночные сборы страховой премии, без учета различных финансовых схем.

В сегменте страхования имущества необходимо отдельно выделить страхование собственно имущества (дома, квартиры и прочее) и транспортных средств (преимущественно автомобилей). Так, по оценкам Deutsche UFG сегмент страхования имущества (недвижимости) юридических лиц за ближайшие десять лет вырастет в 9 раз (с 2,4 млрд долларов в 2005 году – до 21,1 млрд долларов в 2016 году), но при этом его доля в общем объеме собираемой страховой премии уменьшиться с 25% до 20%. Напротив, сборы по страхованию имущества физических лиц вырастут более чем в 20 раз – с 320 млн долларов по итогам прошлого года до7,5 млрд долларов в 2016 году. Именно в этом сегменте ожидаются самые высокие темпы роста сбора премий на протяжении ближайших 10 лет. В страховании движимого имущества, в отличие от недвижимости, преимущество и сейчас за физическими лицами: на их долю приходится 75% собираемой страховой премии по страхованию автотранспорта. Этот сегмент, также будет расти опережающими темпами, по сравнению со всем страховым рынком, но не все ближайшие 10 лет, а только до 2012 года, когда его доля в общем сборе премий достигнет 30% (или16,3 млрд долларов) против нынешних 23% (и 2,2 млрд долларов). Начиная, с 2013 года темпы роста упадут с 35-55% до 10-20% и станут ниже среднерыночных, что в первую очередь будет связано с насыщением рынка данным продуктом и стабилизацией автопарка страны.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 |