Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

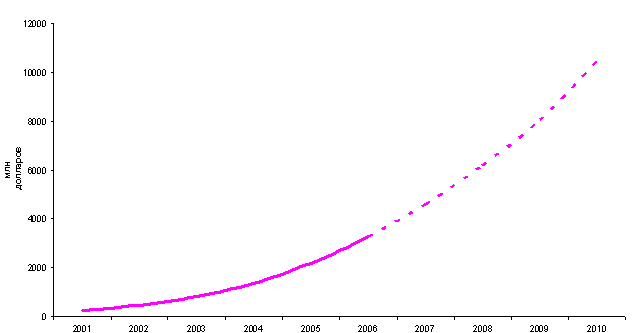

Рис.2. Сбор премии по страхованию транспортных средств (автомобилей)

Источник: Федеральная служба страхового надзора, Росстат ( гг.), Deutsche UFG (прогноз на гг.)

Примечание: В прогнозе на гг. Deutsche UFG учитывала только рыночные сборы страховой премии, без учета различных финансовых схем.

«Темпы роста рынка страхования автотранспорта граждан составят в ближайшие годы 50-55% в год, - соглашается с прогнозами экспертов Deutsche UFG Алексей Зубец, руководитель центра стратегических исследований «Росгосстраха». - Это в первую очередь связано с обновлением и расширением парка личного автотранспорта и повышением уровня жизни населения». Игорь Фатьянов, заместитель генерального директора страховой компании «Россия», считает, что одним из основных двигателей роста станет развитие рынка регионального автокредитования. «Это повлечет за собой изменение соотношения новых и старых машин в пользу первых и как следствие снижение стоимости полиса автокаско, повышения качества услуг (сопровождения договоров автоКАСКО) и развитию данного вида услуг в целом», - утверждает он. Владимир Черников, первый заместитель генерального директора СК «ОРАНТА» дополняет, - повышение благосостояния граждан постепенно изменяет их психологию. «С развитием культуры страхования и пониманием необходимости защиты своего имущества, будут расти и соответствующие сегменты рынка», - отмечает он.

В связи с этим понятно, почему на развитие продаж этих двух видов страхования делают в последнее время ставку основные страховые компании. О своем выходе на рынок розничного страхования имущества объявили многие страховые компании, как входящие в десятку лидеров, так и за ее пределами. По данным компаний, рост проникновения продуктов в массы населения и соответственно рост продаж полисов имущественного страхования будет расти с ростом благосостояния потенциальных клиентов. Сейчас, по оценкам участников рынка, проникновение продуктов автокаско составляет 12-15% от общего числа владельцев автомобилей, в то время как продукты по страхованию личной недвижимости, получили меньшее распространение: проникновение – 4-7% от общего числа владельцев квартир, причем большая часть из них приобрела полис страхования квартиры, дачи, загородного участка, не так давно. В большинстве – в связи с требованиями банков или иных кредиторов – что приобретаемое имущество должно иметь страховую защиту, но как в следствие – не клиент, владелец имущества, в таком случае становится выгодоприобретателем, а кредитная организация. Это является одной из причин малого распространения продуктов по страхованию недвижимости. Ведь клиенты не видят всех плюсов и минусов страховых продуктов, все что они получают – защиту перед банком, которые не смогут ощутить, а значит и понять ее положительный эффект, пока не произойдет страховой случай. Кроме того, еще одной причиной малого распространения становится относительная высокая стоимость страховых полисов. Если в случае с автокаско – стоимость страховки может доходить до 13% и более, что еще может позволить себе клиент, собравший средства на автомобиль. То позволить, например, в столице застраховать только, что приобретенную квартиру по тарифу от 0,5% до 2 и даже 3% от стоимости жилья, уже достаточно накладно.

Оценивая развитие и перспективы рынка страхования имущества принадлежащего гражданам, эксперты выделяют несколько направлений, которые смогут дать толчок для развития рынка. «Страхование недвижимости будет расти примерно на 20% ежегодно, - прогнозирует Алексей Зубец. - Это должно произойти, во-первых, из-за роста объемов строительства, а, во-вторых, благодаря тому, что сами страховые компании обращают все больше внимания на этот сегмент рынка в стремлении расширить свои операции». «Немаловажная роль в этом процессе будет отведена и ипотечному страхованию, в связи с активным ростом ипотечного кредитования на рынке недвижимости, - отмечает первый заместитель генерального директора СК «ОРАНТА» Владимир Черников. По его словам, годовой прирост премии в данном сегменте может быть на уровне 20-30%.

2.1. Лидеры рынка

В первом полугодии десять крупнейших компаний в сегменте добровольного имущественного страхования собрали в виде премий 49,1 млрд рублей (47,6% от общего объема премии по сегменту). Но каждый из лидеров добился успеха отличными способами. Так, Росгосстрах, «РЕСО-Гарантия», ВСК, по сути своей являются розничными компаниями, и специализируются на страхование имущества физических лиц, малого и среднего бизнеса. Компании СОГАЗ, «КапиталЪ Страхование», «Согласие», и «АльфаСтрахование» напротив – на страхование имущества крупных предприятий. Во многом, бизнес второй группы зависит от связи страховщика с какими либо финансовыми группами, и приходит в компанию благодаря такой кэптивной связи. Так, сборы по имущественному страхованию «Согласия» во многом зависят от бизнеса основного акционера компании – «Интерроса», «КапиталЪ Страхования» - «Лукойла», а «АльфаСтрахования» - группы «Альфа», «СОГАЗ» - Газпром и «Сибнефти». Лидер по сборам – «Ингосстрах» - основную часть премии по имущественному страхованию получает от страхования крупных корпораций, но основную роль в этом является не его кэптивность (контрольный пакет компании принадлежит Олегу Дерипаске), а реноме. Если кэптивных страховщиков приносит регулярную прибыль и постоянную премию, то страховым компаниям в первой группе приходится немного сложнее. При работе с небольшим по капитализации бизнесом, а также с физическими лицами, они вынуждены нести большие затраты: на агентскую сеть, содержать большее количество профессиональных андеррайтеров. Все это отражается на прибыльности компании. Но надо отметить, что страховые выплаты у второй группы, несмотря на то, что ее бизнес менее затратен, во многом превосходят выплаты, осуществляемые розничными страховщиками.

Таблица 1. Лидеры в сегменте имущественного страхования в I полугодии 2006 г., млрд руб.

Компания | Премия по имущественному страхованию | Общая премия | % от объема премии |

Ингосстрах | 9,8 | 14,9 | 65,7 |

Росгосстрах | 8,6 | 21,0 | 40,8 |

РЕСО-Гарантия | 6,7 | 11,6 | 58,2% |

РОСНО | 4,3 | 9,9 | 43,7% |

КапиталЪ-Страхование | 4,3 | 5,3 | 80,2% |

СОГАЗ (включая «Нефтеполис») | 4,1 | 13,9 | 29,4 |

Согласие | 3,8 | 5,0 | 77,6 |

Альфа-Страхование | 3,0 | 4,1 | 71,4 |

Военно-Страховая компания | 2,6 | 7,0 | 36,5 |

НАСТА | 1,9 | 3,0 | 65,1 |

Итого по ТОП-10 | 49,1 | 95,7 | 51,3 |

Итого | 103,6 | 206,6 | 50,1 |

Источник: Федеральная служба страхового надзора

2.2. Стандартные условия и риски

Стандартные предложения по имущественному страхованию, которые выпустили на рынок страховые компании, в принципе не имеют значительных отличий между собой. Все они предусматривают в случае страхования недвижимости – страхование от пожара, взрыва газа, используемого в бытовых целях, а также взрыва паровых котлов, залива, явившегося следствием аварии водопроводной, канализационной, отопительной или противопожарной сети, а также проникновением воды из соседних помещений. Кроме того, обычно в стандартное покрытие входят и защита от стихийных бедствий, противоправных действий третьих лиц и, например, падения самолетов и их частей. Кроме того, в действительности возможна и защита по риску «террористический акт», страхование гражданской ответственности за причинение имущественного и физического ущерба третьим лицам при эксплуатации недвижимости. «Защита этого риска возможна как при обычной эксплуатации недвижимости, так и при условии, что будет производиться перепланировка, ремонт или сдача недвижимости в аренду», - уточняет Игорь Фатьянов из СК «Россия».

При заключении договора страхования автокаско, клиент обычно получает немного иной портфель защищенных по полису рисков: повреждение (уничтожение) или утрата транспортного средства (ТС) или утрата его отдельных элементов, которые наступили вследствие таких опасностей как: дорожно-транспортное происшествии (ДТП), опасное природное явление, пожар, взрыв, падение деревьев, их фрагментов, снежно-ледяных масс или других предметов, удар или столкновение с предметом, отброшенным другим транспортным средством, удар или столкновение с воротами, дверью и/или шлагбаумом, воздействие, оказанное животным, или противоправные действия. Правда, стоит оговориться, что это «практически» стандартный набор рисков, для многих из участников рынка. При заключение договора автокаско, также встречаются как дополнительные сервисы: например аварийный комиссар, который приезжают на место ДТП для помощи в оформлении на месте с последующим сбором справок или на место повреждения на стоянке (более одной детали) также с последующим сбором справок. Кроме того, этот комиссар в отдельных компаниях имеет права урегулировать убыток. Иногда, в пакет услуг включают и эвакуацию поврежденной автомашины с места аварии. Но есть компании, которые наоборот, не только уменьшают количество рисков и услуг, но и стоимость продукта. Например, продукт от компании «АльфаСтрахование» - «АльфаКАСКО», который не является по умолчанию недостаточным – представляет собой продукт по страхованию автомобилей, который покрывает не все выше перечисленные риски, а только риск ущерба, при обязательном условие – владелец полиса не должен является нарушителем правил ДТП, при произошедшей аварии. Кроме того, по продукту предусмотрены и иные ограничения (нет страховки от угона). Тарифы на данные виды обычно гораздо ниже, по сравнению со стоимостью «стандартных» продуктов: стоимость полисов «АльфаКаско» начинается от 500 рублей.

Цена на полисы, обычно формируется из андеррайтерских подходов каждой компании. Так среднерыночные тарифы по страхованию недвижимости составляют от 0,2% от стоимости страхуемой квартиры, от 0,5% для находящегося внутри строения или квартиры имущества. Тарифы на страхование загородного имущества начинаются на российском рынке от 0,6% от цены страхуемого объекта, а также от числа покрываемых рисков, наличия или отсутствия франшизы. Сложнее привести средние цифры по тарифам автокаско. Здесь все разница от страховщика к страховщику. Порой у разных компаний, тарифы на страхование одной и той же модели автомобиля, отличаются даже не на десятые доли процента, а в разы. Все зависит от страховщика и выбранной им андеррайтинговой политики по приему рисков в страхование. Средние тарифы на страхование новых автомобилей колеблются от 6-7% до 12-15% от стоимости автомобиля.

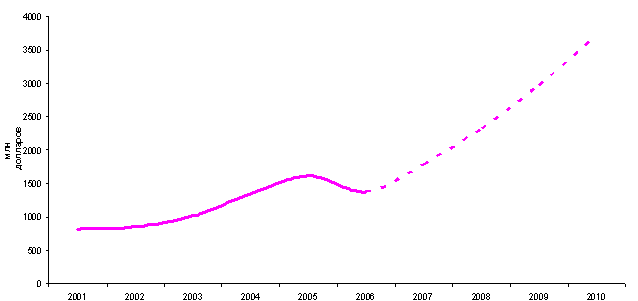

3. Личное страхование – второй по значимости сегмент добровольного страхования. Правда в отличие от страхования имущества, эксперты и участники рынка не пророчат ему столь стремительного развития. По оценкам Deutsche UFG, две основных составляющих личного страхования – страхование от несчастного случая (НС) и добровольное медицинское страхование (ДМС) – будут в ближайшие десять лет развиваться на равнее со всем страховым рынком. Для рынка ДМС эксперты инвестиционного банка прогнозируют ежегодный средний рост в 25-30% на протяжении этого времени, в результате чего объем премии, собираемой по этому виду страхования, вырастет в 11 раза, с 1,1 млрд долларов в 2005 году до 11,7 млрд долларов в 2016 году. Страхование от несчастного случая будет развиваться сопоставимыми темпами, но только до 2009 года, после чего темпы роста снизятся до 15% в год. Общий сбор премии вырастет в 7,5 раз и достигнет к 2016 году 4,3 млрд долларов.

Алексей Зубец считает, что развитие страхования от НС и ДМС будет с одной стороны сдерживаться, а с другой стимулироваться кризисом государственной системы здравоохранения, вызывая стремление потребителей обеспечить себе негосударственную медицинскую защиту. «Эта тенденция, которая пока характерна только для крупных городов, со временем распространится и в малые и средние города, - считает руководитель центра стратегических исследований «Россгостраха». – Кроме того, надо помнить, что страхование от НС и ДМС в определенной части относятся на себестоимость продукции предприятий, что делает расходы на эти цели более привлекательным, чем выплата тех же сумм в виде заработной платы сотрудникам. Поэтому страхование от НС и ДМС все чаще становится стандартной частью социального пакета, предоставляемого сотрудникам. В то же время нельзя не считаться с тем, что многие предприятия, пользующиеся этими видами страхования, уже исчерпали лимиты отнесения страховой премии на себестоимость продукции (10 тысяч руб. на человека в год по страхованию от НС и 3% от ФОТ на ДМС). Снятие этих ограничений или расширение квоты будет способствовать ускорению развития этого вида страхования и расширению доступа населения к более качественным медицинским услугам». Владимир Черников, первый заместитель генерального директора СК «ОРАНТА», полагает, что борьба российского правительства за выведение «серых» зарплат в «белые» снизит остроту выбирания данных квот. «ДМС напрямую привязано к фонду заработной плате, поэтому инициативы правительства прямо повлияют на рост этого рынка, - отмечает он. – А конкуренция на рынке труда опытных специалистов среди работодателей ведет все большему распространению ДМС как части социального пакета. К росту числа застрахованных по ДМС может привести и прогнозируемый рост рождаемости. В будущем многие страховые компании будут уделять большое внимание детским программам, дородового ведения, родовспоможения, страхованию новорожденных». Поэтому, по оценкам Владимира Черникова, эти факторы будут поддерживать высокие темпы роста премии по добровольному медицинскому страхованию. «В 2006 году прирост премии по ДМС ожидается на уровне 30%, в 2007 г. — на 35-40%», - резюмирует В. Черников.

Рис.3. Сбор премии по добровольному медицинскому страхованию

Источник: Федеральная служба страхового надзора, Росстат ( гг.), Deutsche UFG (прогноз на гг.)

Примечание: В прогнозе на гг. Deutsche UFG учитывала только рыночные сборы страховой премии, без учета различных финансовых схем.

Игорь Фатьянов, заместитель генерального директора страховой компании «Россия», вообще скептически настроен в отношении динамики рынков ДМС и НС. Он считает, что будущее не за классическим страхованием от несчастного случая, а за страховыми продуктами, предусматривающими риски: смерть и постоянная утрата трудоспособности по любой причине, а также программы, включающие страховое покрытие от несчастных случаев вследствие террористических актов и народных волнений. «Спрос на продукты страхования от НС зависит от различных ситуаций. Например, после катастроф авиалайнеров, произошедших в этом году, в нашу компанию поступало большое количество звонков с просьбой застраховать от несчастного случая на время полета, - рассказывает он. - К сожалению, я не вижу предпосылок к резкому росту сбора страховых премий как по ДМС, так и по страхованию от НС. Участники рынка постоянно декларируют стабильный рост рынка ДМС, который составляет 20-25% в год, но эти цифры можно рассматривать с разной точки зрения. Страховщики вынуждены ежегодно увеличивать тарифы по ДМС на 10-15%, что даже не компенсирует увеличение стоимости медицинских услуг (20-25% в год).

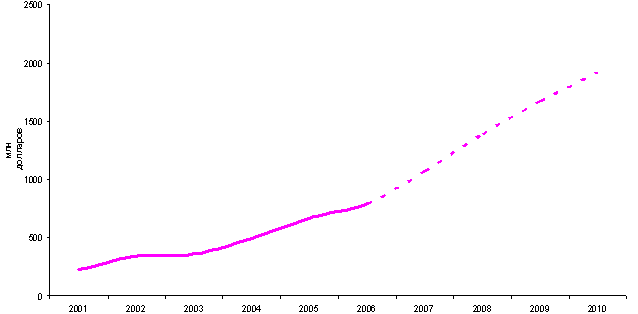

Рис.4. Сбор премии по страхованию от несчастного случая

Источник: Федеральная служба страхового надзора, Росстат ( гг.), Deutsche UFG (прогноз на гг.)

Примечание: В прогнозе на гг. Deutsche UFG учитывала только рыночные сборы страховой премии, без учета различных финансовых схем.

Наибольший объем собранных премий в страховании от несчастных случаев и болезней страховщикам в первом полугодии 2006 года обеспечили предприятия, страхующие своих сотрудников – 14,4 млрд рублей. Сборы с физических лиц составили 4,5 млрд рублей. Рынок корпоративного ДМС оценивается приблизительно в 34,1 млрд рублей, рынок ДМС физических лиц существенно меньше – 11,6 млрд рублей. Начальник аналитического отдела «Ингосстраха» Илья Богданов считает, что в ближайшие годы темпы прироста в сегменте личного страхования будут обеспечиваться за счет розницы. «Корпоративный сегмент НС и ДМС будет расти медленнее из-за того, что число крупных корпоративных клиентов (и тем более привлекательных клиентов, с выделенным бюджетом на страхование и значительным количеством сотрудников) ограничено и многие из них уже охвачены страхованием, - отмечает г-н Богданов. - Дополнительно, на замедлении роста ДМС в корпоративном сегменте могло сказаться ожидание работодателями реформы ОМС и приготовления самих страховщиков к ней». Розничное страхование НС и ДМС, напротив, обладает опережающей динамикой еще и потому, что часто подменяет собой страхование за счет юридических лиц. «Предприятию бывает выгоднее выдать на руки сотрудникам денежные средства для заключения индивидуальных договоров страхования, чем заключать один договор на всех застрахованных сотрудников», - отмечает представитель «Ингосстраха».

По мнению экспертов и участников рынка, толчком к развитию личных видов страхования в России может послужить только изменение действующего законодательства (рынки ДМС и НС подвержены сильному влиянию на изменения в налогооблажении). Необходимо расширить налоговые льготы для страхователей – юридических лиц, причем только снижением ставки единого социального налога в данном случае будет недостаточно. Необходимо увеличить размер вычета из налогооблагаемой базы по налогу на прибыль на сумму страховых взносов по договорам личного страхования. Кроме того, на страхование от НС окажет положительное влияние развитие обязательного негосударственного личного страхования, например, пассажиров водного, воздушного, железнодорожного транспорта, а также некоторых категорий работников высокорискованных профессий.

3.1 Лидеры рынка

Первая десятка страховых компаний по сборам по личному страхованию хорошо показывает нюансы этого вида страхования в России. Например, второе место компании ЖАСО – дань необязательной и недорогой страховке на железнодорожном транспорте, о которой большинство потребителей узнает только после покупки билета: кассиры обычно не сообщают о том, что берут с приобретарублей страхового сбора. Полисы личного страхования очень часто продаются как приложение к получению различных кредитов. Этим объясняется, в частности, 8 место по данному сегменту компании «Русский Стандарт Страхование». Несмотря, на подобные «странности» все большее распространение получает и ДМС. Этот вид страхования часто приобретается как часть социального пакета для сотрудников компаний, заботящихся о своих служащих, а также людьми, стремящимися получить более качественное медицинское обслуживание.

Таблица 2. Лидеры в сегменте личного страхования в I полугодии 2006 г., млрд руб.

Компания | Премия в сегменте | Премия за период | Доля личного |

Страховая группа СОГАЗ | 7,9 | 14,5 | 54,6 |

ЖАСО | 4,7 | 5,3 | 87,9 |

Группа компаний РОСНО* | 4,4 | 10,4 | 42,1 |

Группа компаний Ингосстрах | 2,1 | 15,1 | 14,2 |

РЕСО-Гарантия | 1,9 | 11,6 | 16,1 |

НИКА | 1,6 | 1,9 | 82,3 |

Система Росгосстраха | 1,5 | 21,0 | 7,4 |

Русский Стандарт Страхование | 1,4 | 1,4 | 100,0 |

МАКС и МАКС М | 1,0 | 3,8 | 27,3 |

Страховая группа УралСиб | 0,9 | 4,0 | 22,2 |

Итого по 10 компаниям | 27,4 | 89,0 | 30,8 |

Итого по рынку (без ОМС): | 49,6 | 206,6 | 24,0 |

Источник: Федеральная служба страхового надзора

Примечание:* с учетом премии компаний «Медэкспресс» и «РусМед»

3.2. Стандартные условия и риски

Полисы личного страхования покрывают риски несчастных случаев и обеспечивают добровольное медицинское страхование. Полис страхования от несчастных случаев предусматривает практически все последствия несчастных случаев, как то: временная нетрудоспособность вследствие травмы, случайного острого отравления, заболевания, развившегося и диагностированного в период действия договора страхования; получение травмы или развития случайного острого отравления; заболевание, развившееся и диагностированное в период действия договора страхования; установление инвалидности вследствие травмы, случайного острого отравления, заболевания, развившегося и диагностированного в период действия договора страхования; смерть в результате травмы, случайного острого отравления, заболевания, развившегося и диагностированного в период действия договора страхования. По ДМС предусмотрено оказание следующих видов услуг: амбулаторно-поликлиническая помощь, вызов врача на дом, специализированная стоматология, скорая и неотложная помощь, экстренная стационарная помощь, плановая стационарная помощь. При заключении договоров личного страхования существуют процедуры и условия страхования: При страховании физических лиц – обязательно заполнение анкеты застрахованного и предварительная оценка этих анкет специалистами страховой компании. Также существуют ограничения при принятии на страхования, так не может быть застраховано лицо, имеющее первую или вторую группу инвалидности. Подобные ограничения применяются во всех страховых компаниях, работающих по данным видам страхования.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 |