Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Пример заполнения оборотных ведомостей приведен в разделе 15 СКВОЗНОЙ ПРИМЕР.

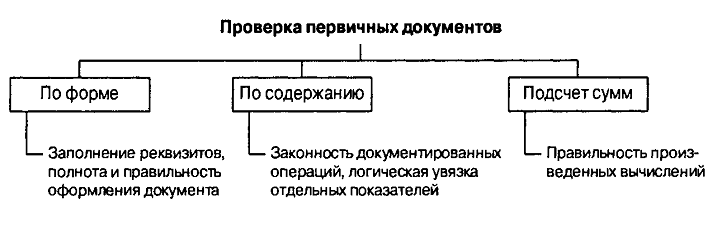

12 ПЕРВИЧНОЕ ДОКУМЕНТ

Первичный документ – это составленное по установленной форме письменное свидетельство совершения хозяйственной операции.

Исполнители (участники) каждой хозяйственной операции или же ряда однородных операций составляют и подписывают первичный бухгалтерский документ.

К оформлению документов предъявляются следующие требования:

- своевременность составления;

- достоверность хозяйственной операции;

- наличие обязательных реквизитов.

Ошибки, допущенные в документах, исправляются путем зачеркивания неправильных сведений с написанием правильных над зачеркнутыми. На полях делается запись «Исправлено». После отражения данных в учетных регистрах на первичных документах ставится штамп «Погашено», «Оплачено», «Получено» с указанием даты.

Движение бухгалтерских документов с момента их составления или получения от сторонних предприятий до сдачи в архив называется документооборотом.

13 БУХГАЛТЕРСКИЕ ДОКУМЕНТЫ КЛАССИФИЦИРУЮТСЯ:

1) по уровню их разработки и утверждения:

- типовые, разрабатываются и утверждаются Министерством финансов РБ;

- унифицированные, разрабатываются министерствами и другими органами республиканского управления для подведомственных предприятий и согласовываются с Министерством финансов РБ.

2) по характеру и назначению:

- распорядительные - содержат элемент распоряжения, приказа (приказ руководителя о премировании работника);

- оправдательные – подтверждают факт совершения операции (отчеты материально-ответственных лиц, акты и др.);

- комбинированные – содержат и распоряжение на совершение операции и данные о ее выполнении (расходный кассовый ордер, лимитно-заборные карты);

- бухгалтерского оформления – составляют и подписывают работники бухгалтерии (справки, расчеты, ведомости).

3) по способу составления:

- разовые – составляются на одну операцию с одним или несколькими объектами учета;

- накопительные – оформляются постепенно на протяжении определенного периода времени, в них отр-ся систематически повторяющиеся операции с одним объектом учета;

4) по порядку отражения в них операций:

- первичные – являются первым свидетельством осуществления операции;

- вторичные – составляются на основании обобщения первичных документов. Они дают возможность уменьшить количество записей на счетах.

5) по количеству учетных позиций:

- однопозиционные – отражаются операции с одним объектом учета;

- многопозиционные – отражаются операции с несколькими объектами.

6) по месту составления:

- внутренние – составляются на предприятии;

- внешние – поступают от сторонних предприятий (счета-фактуры поставщиков).

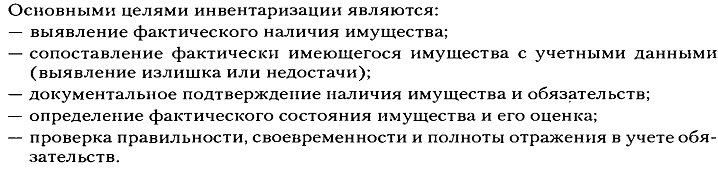

14 ИНВЕНТАРИЗАЦИЯ

18 УЧЕТНЫЕ РЕГИСТРЫ

Данные о наличии и движении объектов бухгалтерского учета под влиянием совершаемых хозяйственных операций отражаются в учетных регистрах.

Учетные регистры – это топографически отпечатанные специальные формы, предназначенные для отражения и обобщения в них хозяйственных операций в натуральных, трудовых и денежном измерителях.

Учетные регистры классифицируются:

1) по внешнему виду – на книги, карточки и свободные листы;

2) по степени обобщения объектов учета – на регистры синтетического и регистры аналитического учета;

3) в зависимости от характера содержащихся в регистрах записей – на хронологические, систематические и комбинированные.

Хронологические – служат для регистрации хозяйственных операций по мере их возникновения без записей на счетах (Журнал регистрации хозяйственных операций).

Систематические – служат для отражения объектов учета на бухгалтерских счетах (например, главная книга).

Комбинированные регистры сочетают в себе элементы хронологических и систематических (например, журналы-ордера, группировочные и накопительные ведомости);

4) в зависимости от способа заполнения – на регистры ручного заполнения и регистры, получаемые с помощью средств организационной и вычислительной техники.

Допущенные ошибки при заполнении учетных регистров исправляются тремя способами:

Корректурным – неправильные сведения в регистре зачеркиваются, сверху над зачеркнутым пишут правильные сведения, а на поле регистра напротив строки с исправлением ставится подпись лица, внесшего исправление в регистр.

Способом сторно:

- полного сторно – исправляются отраженные в регистрах суммы, где указана неверная корреспонденция счетов. Неправильная бухгалтерская проводка при данном способе повторно отражается в регистрах, но красными чернилами (в рамочке). При подсчете итогов суммы, указанные красными чернилами (в рамочках), вычитаются. Далее в регистрах обычными чернилами отражается правильная проводка.

Например. В кассу с расчетного счета получили 500 тыс. руб. В бухгалтерском регистре сделана запись (таблица 8).

Таблица 8 – Регистрационный журнал хозяйственных операций

№ | Содержание проводки | Коррес. Счетов | Сумма, тыс. руб. | |

Д | К | |||

1 | В кассу с расчетного счета получены денежные средства – неверная проводка | 51 | 50 | 500 |

Исправление ошибки | ||||

2 | В кассу с расчетного счета получены денежные средства | 51 | 50 | 500 |

Верная запись | ||||

3 | В кассу с расчетного счета получены денежные средства | 50 | 51 | 500 |

- частичного сторно используют, если проводка в регистрах отражена правильно, но сумма по ней завышена. В этом случае на сумму завышения красными чернилами (в рамочке) дается стонировочная проводка.

Например. Получены от поставщика основные средства на сумму 100 тыс. руб. В бухгалтерском регистре сделана запись (таблица 9).

№ | Содержание проводки | Коррес. счетов | Сумма, тыс. руб. | |

Д | К | |||

1 | Получены от поставщика основные средства– неверная сумма | 01 | 60 | 1000 |

Исправление ошибки | ||||

2 | Получены от поставщика основные средства | 01 | 60 | 900 |

Способ дополнительных проводок – используют, если проводка в учетных регистрах сделана верно, но сума по ней занижена. Для исправления ошибки на сумму занижения составляется в регистрах дополнительная проводка обычными чернилами.

Например, перечислено с расчетного счета банку в погашение задолженности по ссуде 3000 тыс. руб. В бухгалтерском регистре сделана запись (таблица 10).

Таблица 10 – Регистрационный журнал хозяйственных операций

№ | Содержание проводки | Коррес. счетов | Сумма, тыс. руб. |

| |

Д | К |

| |||

1 | Перечислено с расчетного счета банку в погашение задолженности по ссуде – неверная сумма | 90 | 51 | 300 | |

Исправление ошибки |

| ||||

2 | Перечислено с расчетного счета банку в погашение задолженности по ссуде | 90 | 51 | 2700 |

|

Исправления в учетные регистры вносятся в месяце, когда были обнаружены искажения и ошибки, независимо от того, в каком отчетном периоде эти искажения и ошибки допущены.

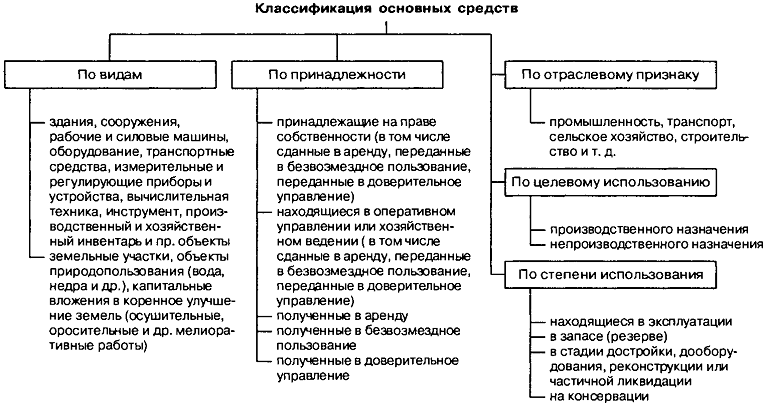

19 ПОНЯТИЕ ОСНОВНЫХ СРЕДСТВ. КЛАССИФИКАЦИЯ

Основные средства – это средства труда, которые в процессе производства участвуют многократно, переносят свою стоимость на стоимость готовой продукции (работ, услуг) по частям по мере износа.

Важнейшими задачами бухгалтерского учета основных средств являются:

- обеспечение контроля за сохранностью основных средств при их поступлении, хранении, использовании, внутреннем перемещении и выбытии;

- точное и своевременное начисление и отражение в учете фактической амортизации и износа основных средств;

- контроль за расходами по ремонту основных средств;

- правильное определение результатов от выбытия и ликвидации основных средств.

Основные средства, как и все объекты учета, в бухгалтерском учете отражаются в денежной оценке. Различают три вида стоимостных оценок основных средств:

Первоначальная стоимость характеризует стоимость ОС в момент ввода их в действие.

Восстановительная стоимость характеризует стоимость воспроизводства ОС в современных условиях, т. е. отражает ту сумму денежных средств, которая потребовалась бы для их приобретения или сооружения в настоящее время.

Остаточная стоимость представляет собой первоначальную (восстановительную) стоимость за вычетом суммы износа. Эта фактическая, реальная стоимость основных средств на отчетную дату. Износ основных средств отражается в учете обособлено от их первоначальной (восстановительной) стоимости.

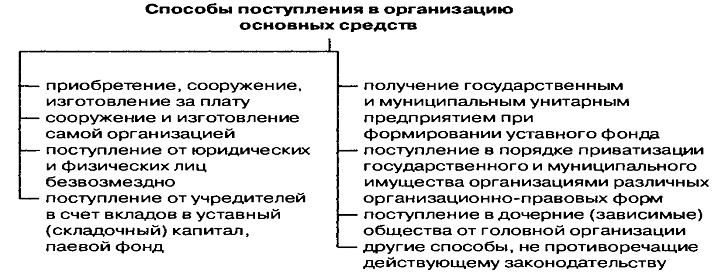

20, 22 УЧЕТ Поступления и ВыбытияОСНОВНЫХ СРЕДСТВ

Для синтетического учета основных средств предназначен активный счет 01 «Основные средства». Для учета износа основных средств предназначен контрактивный счет 02 «Амортизация основных средств».

Поступление основных средств отражается через активный счет 08 «Вложения во внеоборотные активы». По дебету этого счета собираются все затраты на строительство или приобретение объекта отдельно по видам затрат и строго по объектам основных средств: расход материалов, деталей, узлов, заработная плата строителей, расходы по содержанию дирекции строящегося предприятия, проценты за банковский кредит, расходы по перевозке строителей и т. д.

Налог на добавленную стоимость, включенный в закупочную стоимость основных средств и принятый к оплате, у покупателя учитывается отдельно от стоимости основных средств на активном счете 18 «Налог на добавленную стоимость» (субсчет 18/1 « Налог на добавленную стоимость по приобретенным основным средствам»).

Законченные капитальные вложения включаются в первоначальную стоимость объекта.

При приобретении основных средств, требующих монтажа и установки (например, коммутационное оборудование), его стоимость (без НДС) отражается по дебету активного счета 07 «Оборудование к установке», где отражаются все расходы, связанные с приобретением и транспортировкой оборудования к месту установки. При передаче оборудования в монтаж, стоимость оборудования списывается с кредита счета 07 «Оборудование к установке» в дебет счета 08 «Вложения во внеоборотные активы».

Учет выбытия основных средств ведется на сопоставляющем счете 91 «Операционные доходы и расходы». В дебет данного счета списывается остаточная стоимость выбывающего объекта основных средств, а также расходы, связанные с его выбытием - затраты на транспортировку, демонтажу, упаковку, оплата посреднических услуг. Там же отражаются суммы налогов, которые в соответствии с законодательством Республики Беларусь, следует уплатить с выручки от реализации товарно-материальных ценностей.

В случае если от ликвидации объекта основных средств у предприятия появились материальные ценности (лом, запасные части), то их сумма относится в кредит счета 91 «Операционные доходы и расходы». В кредите данного счета также отражается отпускная цена основного средства, указанная в платежных документах, предъявленных покупателю.

В конце отчетного периода дебетовые и кредитовые обороты уравниваются и сальдо по счету 91

91 «ОПЕРАЦИОННЫЕ ДОХОДЫ И РАСХОДЫ» | |||

Дебет | Кредит | ||

® К 01 | Остаточная стоимость основных средств | Отпускная цена | Д 62 |

® К 10 | Материалы, запчасти, отпущенные для демонтажа | Оприходование лома от списания | Д 10 |

® К 76 | Услуги посредников | ||

® К 70 | Заработная плата рабочим за демонтаж | ||

®К 68, 69 | Налоги и отчисления на заработную плату рабочим | ||

® К 68 | Налоги с выручки от реализации | ||

® К 99 | ПРИБЫЛЬ | УБЫТОК | Д 99 |

Рисунок 1 – Отражение движения средств по учету основных средств на сопоставляющем счете 91 «Операционные доходы и расходы»

|

|

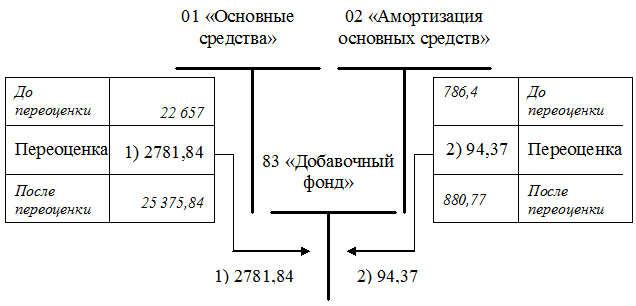

При проведении переоценки основных средств производится:

- увеличение первоначальной (восстановительной) стоимости основных средств;

- пересчет суммы износа. Данный пересчет выполняется для того, чтобы после переоценки величина износа составляла такой процент от восстановительной стоимости, как и до переоценки.

В данном случае на сумму увеличения первоначальной стоимости ОС делается запись по дебету бухгалтерского счета 01 «Основные средства» и кредиту счета 83 «Добавочный фонд» (субсчет 1 «Прирост стоимости имущества по переоценке»), а на сумму дооценки износа – дебет счета 83 «Добавочный фонд» (субсчет 1 «Прирост стоимости имущества по переоценке») и кредит счета 02 «Амортизация основных средств).

Пример 11

Проведем переоценку коммутационного оборудования, первоначальная стоимость которого составилатыс. р., накопленная амортизация на начало года (сумма износа) – 786,4 тыс. р. По результатам переоценки стоимость оборудования увеличивается в 1,12 раз.

Решение:

Определим восстановительную стоимость (ФВ) коммутационного оборудования на начало года:

ФВ=22657×1,12=25 375,84 тыс. р.

Соответственно, сумма увеличения составит 2718,84 тыс. р.

Аналогично определяем сумму индексации (DА) износа:

DА= 786,4×1,12-786,4=94,37 тыс. р.

До переоценки износ составлял 3,47 % от первоначальной стоимости (786,4/22657*100%), после переоценки также 3,47 % от восстановительной (880,77/25375,84*100%).

Отражение операций по переоценке коммутационного оборудования на счетах бухгалтерского учета схематично показано на рисунке 8.

Рисунок 8 – Отражение операций по переоценке коммутационного оборудования на счетах бухгалтерского учета

24 ИНВЕНТАРИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ И ЕЕ УЧЕТ

Инвентаризация - это проверка и документальное подтверждение фактического наличия средств, выявление отклонений от учетных данных и принятие решений по внесению изменений в данные бухгалтерского учета. Проведение инвентаризации обязательно:

- при смене собственника или реорганизации организации;

- при смене руководителя организации или другого материально-ответственного лица;

- при составлении годовой отчетности;

- при установлении фактов хищения, порчи, утраты имущества, после пожаров и стихийных бедствий;

- по решению судебных и контролирующих органов;

- при ликвидации субъекта хозяйствования.

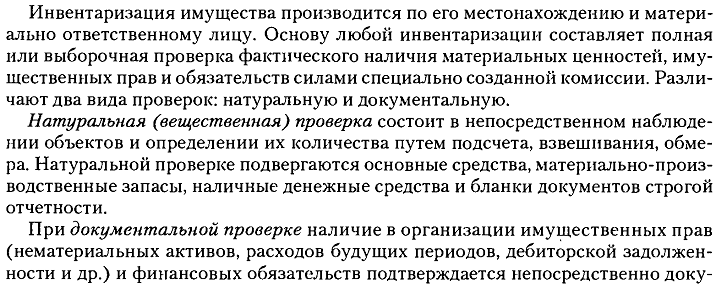

Для проведения инвентаризации основных средств приказом руководителя предприятия назначается специальная комиссия, которая проверяет фактическое их наличие в местах эксплуатации или хранения. Результаты проверки записываются в Инвентаризационную ведомость. После подписания данной ведомости членами комиссии, она передается в бухгалтерию и с ее помощью составляется Сличительная ведомость, куда вносятся данные из инвентаризационной ведомости и учетных регистров в бухгалтерии.

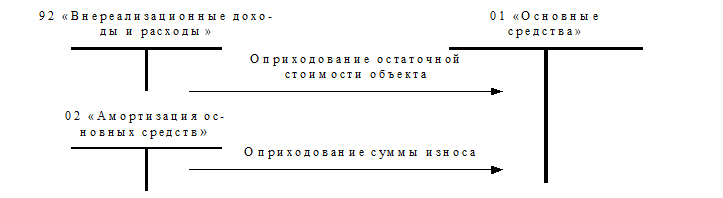

При выявлении недостач или излишков к сличительным ведомостям прилагаются письменные объяснения материально ответственных лиц. На основании этих объяснений принимается решение о порядке регулирования разниц между данными инвентаризации и бухгалтерского учета. Выявленные излишки приходуются как ранее неучтенные основные средства, бывшие в эксплуатации, следующими записями:

- по остаточной стоимости – дебет счета 01 «Основные средства» и кредит счета 92 «Внереализационные доходы и расходы»;

- на сумму накопленного износа (с одновременным увеличением остаточной стоимости в документации до первоначальной) – дебет счета 01 «Основные средства» и кредит счета 02 «Амортизация основных средств» (см. Пример 14).

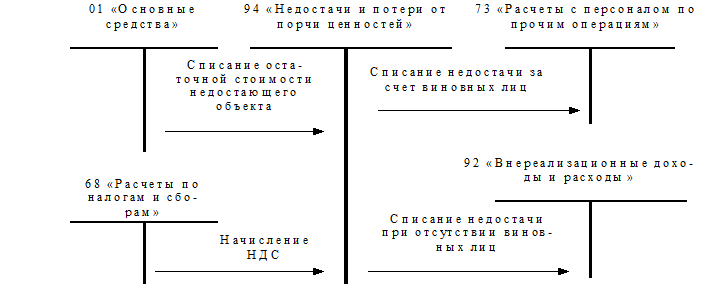

Схема отражения операций по оприходованию излишков основных средств, выявленных в результате инвентаризации, представлена на рисунке 10. Недостачи или порча объектов основных средств возмещаются за счет виновных лиц. До принятия решения

о погашении недостач их сумма отражается по дебету счета 94 «Недостачи и потери от порчи ценностей». После принятия решения о взыскании сумм с конкретных виновников они списываются проводкой – дебет счета 73 «Расчеты с персоналом по прочим операциям» (субсчет 2 «Расчеты по возмещению материального ущерба») и кредит счета 94 «Недостачи и потери от порчи ценностей».

о погашении недостач их сумма отражается по дебету счета 94 «Недостачи и потери от порчи ценностей». После принятия решения о взыскании сумм с конкретных виновников они списываются проводкой – дебет счета 73 «Расчеты с персоналом по прочим операциям» (субсчет 2 «Расчеты по возмещению материального ущерба») и кредит счета 94 «Недостачи и потери от порчи ценностей».

В тех случаях, когда виновные не установлены или суд отказал во взыскании с них, убытки от недостач или порчи относятся на финансовые результаты организации: дебет счета 92 «Внереализационные расходы и доходы» и кредит счета 94 «Недостачи и потери от порчи ценностей».

В соответствии с законодательством Республики Беларусь операции по списанию основных средств, выявленных в результате инвентаризации, облагаются НДС, который определяется от остаточной стоимости объекта. В бухгалтерском учете операции по начислению НДС отражаются проводкой – дебет счета 94 «Недостачи и потери от порчи ценностей» и кредит счета 68 «Расчеты по налогам и сборам» (см. Пример 15).

Схема отражения операций по списанию недостач основных средств, выявленных в результате инвентаризации, представлена на рисунке 11.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |