Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

25 ПОНЯТИЕ И ВИДЫ НЕМАТ АКТИВОВ

26 УЧЕТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Для учета нематериальных активов предназначен активный счет 04 «Нематериальные активы», на котором учет ведется по первоначальной стоимости.

Расходы по приобретению и созданию нематериальных активов относятся к долгосрочным инвестициям и отражаются по дебету счета 08 «Вложения во внеоборотные активы». После принятия на учет приобретенных или созданных нематериальных активов они списываются с кредита данного счета в дебет счета 04 «Нематериальные активы».

Сумма НДС, уплаченного при приобретении нематериальных активов, учитывается отдельно на активном счете 18 «Налог на добавленную стоимость» (субсчет 18/2 « Налог на добавленную стоимость по приобретенным нематериальным активам»).

Для учета амортизации нематериальных активов предназначен пассивный счет 05 «Амортизация нематериальных активов». Начисление износа производится ежемесячно с включением в затраты производства в зависимости от направления использования объектов.

Для отражения операций по выбытию нематериальных активов, а также для определения финансовых результатов от их реализации предназначен счет 91

91 «ОПЕРАЦИОННЫЕ ДОХОДЫ И РАСХОДЫ» | |||

Дебет | Кредит | ||

® К 01 | Остаточная стоимость нематериальных активов | Отпускная цена | Д 62 |

® К 76 | Услуги посредников | ||

® К 68 | Налоги с выручки от реализации | ||

® К 99 | ПРИБЫЛЬ | УБЫТОК | Д 99 |

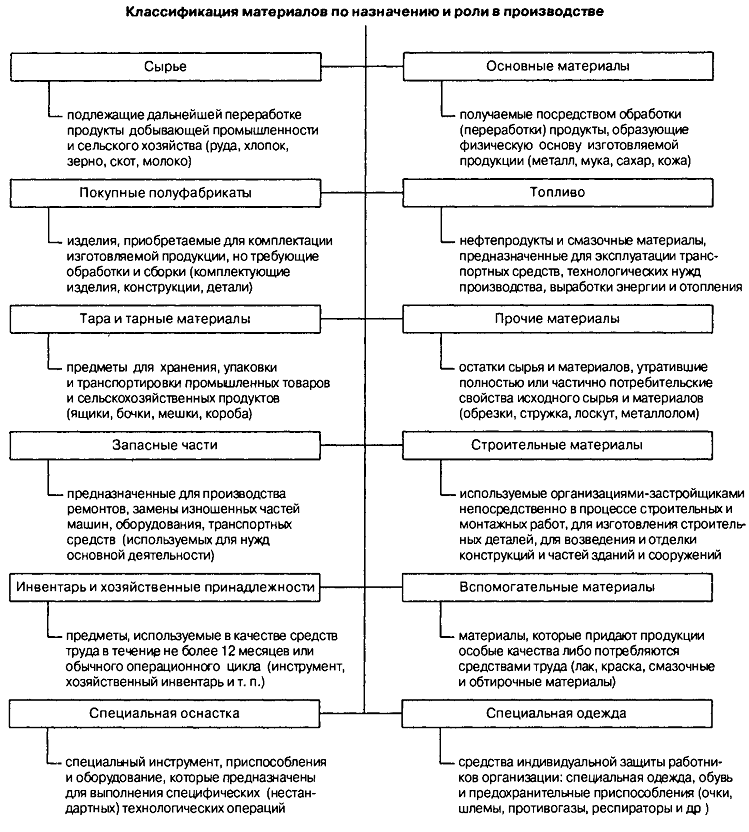

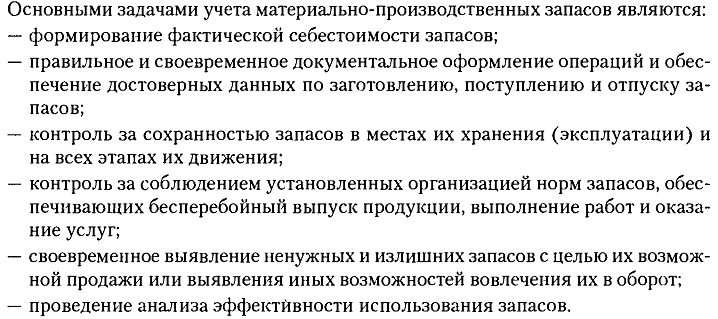

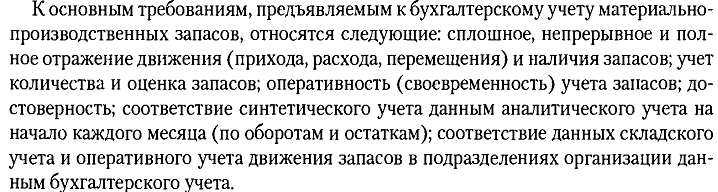

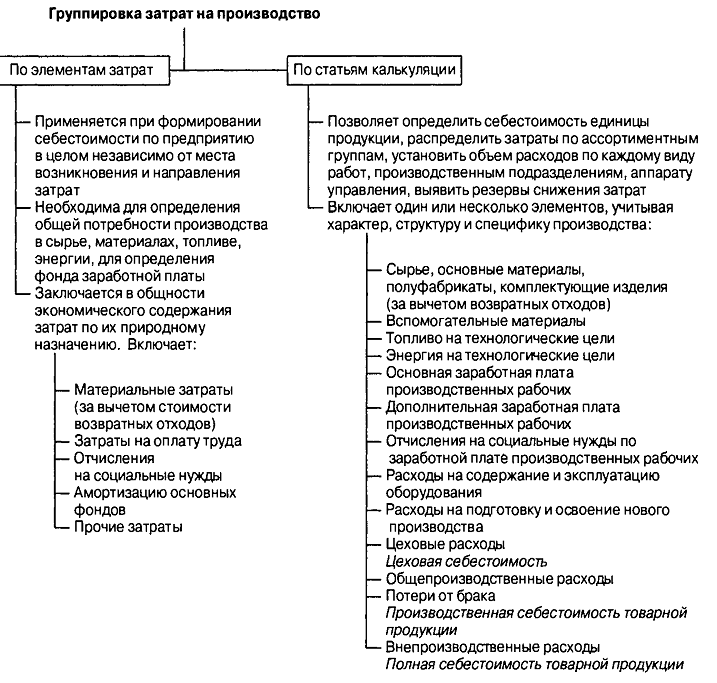

27. Понятие производственных запасов, их классификация и задачи учета

28-29 УЧЕТ МАТЕРИАЛЬНЫХ РЕСУРСОВ

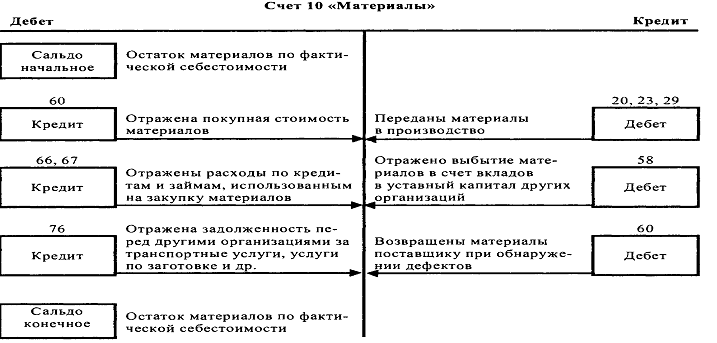

Для учета материальных ресурсов Планом счетов бух учета предусмотрен ряд счетов: 10 «Материалы», 11 «Животные на выращивании и откорме», 14 «Резерв под снижение стоимости материальных ценностей», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей», 41 «Товары».

28 Фактическая себестоимость поступающих на предприятие материальных ценностей формируется на счете 10 «Материалы». В дебете данного счета отражается как покупная стоимость поступивших материалов (без НДС), так и сумма транспортно-заготовительных расходов в корреспонденции со счетами 20 «Основное производство», 60 «расчеты с поставщиками и подрядчиками», 71 «Расчеты с подотчетными лицами» и других в зависимости от того, откуда поступили те или иные ценности. Суммы НДС по приобретенным материальным ресурсам (работам, услугам) относятся на счет 18 «Налог на добавленную стоимость» (субсчет 18/3 « Налог на добавленную стоимость по товарно-материальным ценностям, работам, услугам»).

29 Фактический расход материалов в производстве или на другие хозяйственные цели отражается по кредиту счета 10 «Материалы» в корреспонденции с дебетом счетов учета затрат на производство (реализацию) или другими соответствующими счетами.

30 МЕТОДЫ ОЦЕНКИ МАТЕРИАЛОВ

![]()

31. КОНТРОЛЬ ЗА СОХРАННОСТЬЮ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

32. ПОНЯТИЕ И ЗАДАЧИ УЧЕТА ЗАРАБОТНОЙ ПЛАТЫ.

33. УЧЕТ РАСЧЕТОВ ПО ЗАРАБОТНОЙ ПЛАТЕ.

Для синтетического учета расчетов по оплате труда в бухгалтерском учете используется пассивный счет 70 «Расчеты с персоналом по оплате труда». По кредиту данного счета отражаются все начисления заработной платы, премий, пособий, вознаграждений и т. д. как из фонда оплаты труда, так и из других источников.

По дебету счета 70 отражаются выплаченные суммы заработной платы, премий, пособий, доходов от участия в предприятии, а также суммы начисленных налогов, платежей и другие удержания (рисунок 3).

Заработная плата, полученная для выплаты с расчетного счета в кассу, должна быть в течение 3 дней выплачена работникам. Начисленные, но не выплаченные в установленный срок (из-за неявки получателей) суммы отражаются по дебету счета 70 и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами (Субсчет «Расчеты с депонентами»). Выдача депонированной зарплаты производится по дебету счета 76 (табли1).

70 «РАСЧЕТЫ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА» | |||||

Дебет | Кредит | ||||

Удержания и выплаты | ® К 68 | Удержание подоходного налога | Заработная плата из ФОТ | Д 20, 26 | Начисления |

® К 68 | Штрафы в бюджет | Премия из ФОТ | Д 20, 26 | ||

® К 69 | Отчисления в пенсионный фонд | Пособие по временной нетрудоспособности | Д 69 | ||

® К 71 | Удержание подотчетных сумм | Премия из прибыли | Д 92 | ||

® К 76 | Удержание алиментов | Оплата отпуска | Д 96 | ||

® К 50 | Выплата заработной платы |

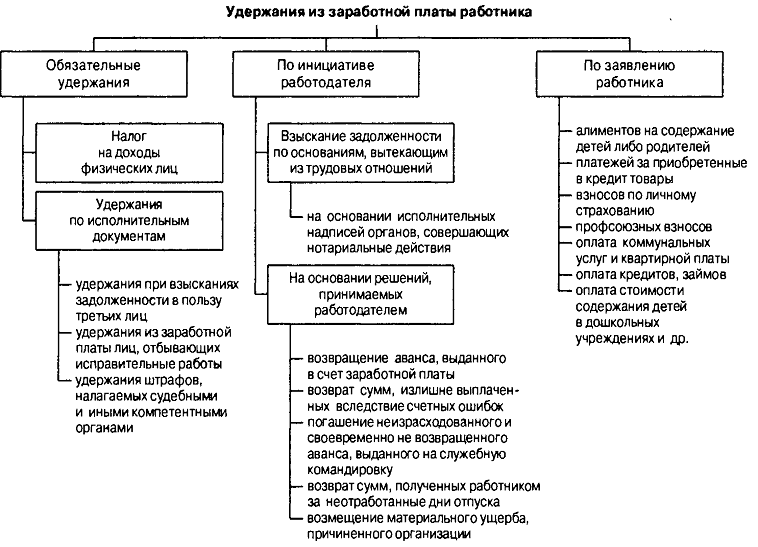

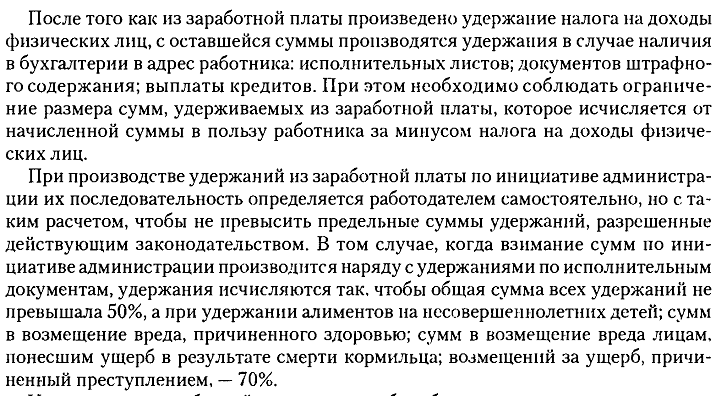

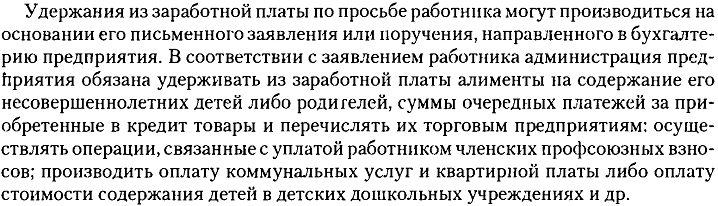

36.РАСЧЕТ И УЧЕТ УДЕРЖАНИЙ И ПЛАТЕЖЕЙ ИЗ ЗАРАБОТНОЙ ПЛАТЫ. УЧЕТ НАЧИСЛЕНИЙ НА ЗАРАБОТНУЮ ПЛАТУ

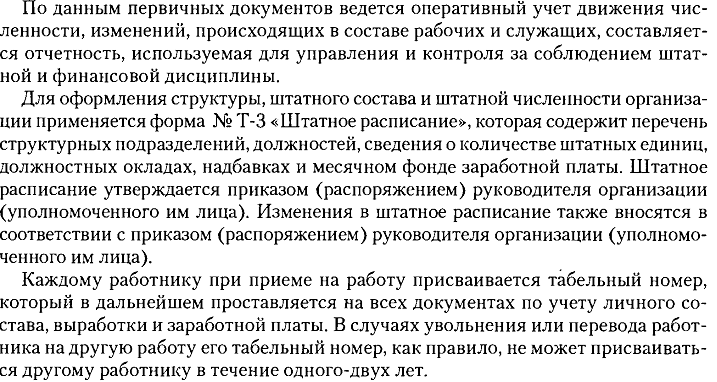

37. ПЕРВИЧНЫЙ И ОПЕРАТИВНЫЙ УЧЕТ РАБОТНИКОВ ОРГАНИЗАЦИИ

39. ЗАДАЧИ УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО.

40. СИНТЕТИЧЕСКИЙ УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО.

Производство любого вида продукции (оказание услуг, выполнение работ) требует определенных затрат. Затраты, которые сразу можно отнести на изготовление конкретного изделия в бухгалтерском учете получили название прямые. Для их учета предназначены активные калькуляционные счета учета производственных затрат - 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства».

Учет затрат производства ведется по дебету активного счета 20 «Основное производство» в строгом соответствии с калькуляционными статьями затрат (сырье и материалы, покупные изделия и полуфабрикаты, топливо и энергия на технологические цели, износ основных средств, основная заработная плата производственных рабочих и т. д.) (рисунок 4). По кредиту счета 20 «Основное производство» отражаются суммы фактической себестоимости завершенной производством продукции, выполненных работ и услуг, которые могут списываться в дебет счетов 43 «Готовая продукция», 90 «Реализация» и других.

Сальдо по счету 20 «Основное производство» на конец месяца показывает стоимость незавершенного производства.

20 «ОСНОВНОЕ ПРОИЗВОДСТВО» | |||||

Дебет | Кредит | ||||

Накопление затрат (СЕБЕСТОИМОСТЬ) | ® К 02 | Амортизация основных средств основного производства | Списание на склад изготовленной продукции | Д 43 | Списание затрат |

® К 10 | Материалы, запасные части, полуфабрикаты, топливо и энергия и т. д. | ||||

® К 70 | Заработная плата рабочих | Списание готовой продукции, работ и услуг на реализацию | Д 90 | ||

® К 68, 69 | Начисления на заработную плату рабочих | ||||

® К 05 | Амортизация нематериальных активов | ||||

® К 25,26 | Списание затрат комплексных статей в себестоимость | ||||

® К 68 | Начисление налогов и отчислений, включаемых в себестоимость (ресурсные платежи, отчисления в инновационный фонд) |

Кроме затрат на производство, предприятие несет расходы на обслуживание производства и управление. Эти затраты называются косвенными, т. к. они связаны с производством нескольких видов продукции.

К косвенным затратам относятся общепроизводственные и общепроизводственные расходы, которые аккумулируются соответственно по дебету счета 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». Общепроизводственные расходы связаны с управлением цехами, общехозяйственные расходы - с управлением предприятием.

К общехозяйственным расходам относятся: заработная плата работников управления (администрации) с начислениями на нее; затраты на служебные командировки; расходы по оплате информационных, консультационных и аудиторских услуг; стоимость услуг связи; амортизация по административным зданиям; затраты по эксплуатации транспорта, обслуживающего управленческий аппарат; арендная плата за имущество общехозяйственного назначения; затраты на содержание охраны и прочие управленческие расходы (рисунок 5).

26 «ОБЩЕХОЗЯЙСТВЕННЫЕ РАСХОДЫ» | |||||

Дебет | Кредит | ||||

Накопление затрат | ® К 71 | Командировочные расходы работников администрации | Списание затрат | Д 20 | Списание затрат |

® К 70 | Заработная плата администрации | ||||

® К 68, 69 | Начисления на заработную плату администрации | ||||

® К 02 | Амортизация основных средств общехозяйственного назначения | ||||

® К 10 | Стоимость материалов, использованных для нужд администрации | ||||

® К 76 | Услуги различных организаций (без НДС): теплоснабжение, электроэнергия, связь, банк и т. д. |

Общая сумма расходов на управление, накапливающаяся по дебету активного счета 26 «Общехозяйственные расходы», в конце отчетного периода списывается и включается в общие затраты производства пропорционально определенной учетной политикой оргнизации базе (таблица 1). Аналогично ведется учет и на счете 25 «Общепроизводственные расходы».

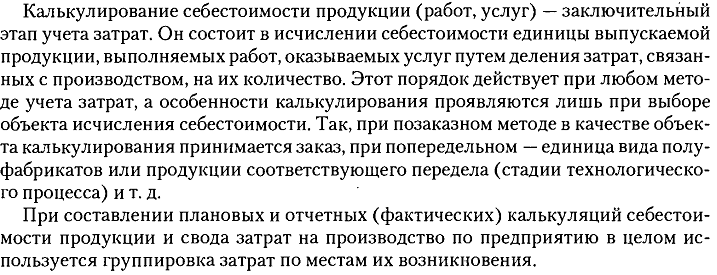

41. КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ ЕДИНИЦЫ ПРОДУКЦИИ.

42. ПОНЯТИЕ ГОТОВОЙ ПРОДУКЦИИ И ЕЕ УЧЕТ

Задачи бух учета готовой продукции:

43 УЧЕТ РЕАЛИЗАЦИИ ПРОДУКЦИИ (УСЛУГ)

Реализация готовой продукции позволяет предприятию выполнить обязательства перед госбюджетом по налогам, перед банком по ссудам, перед рабочими и служащими, поставщиками и другими кредиторами и возместить затраты на производство продукции – всем этим объясняется значение учета реализации продукции.

Когда продукция (работы или услуги) отпущена покупателю, но не оплачена им, она считается отгруженной. Момент реализации отгруженной продукции – дата зачисления на расчетный счет платежа от покупателя или дата отгрузки (сдачи) продукции покупателю. Реализуется продукция в соответствии с заключенными договорами или путем свободной продажи через розничную торговлю. Реализация продукции (работ, услуг) производится по следующим ценам:

– свободным отпускным ценам и тарифам, увеличенным на сумму НДС;

– государственным регулируемым оптовым ценам и тарифам, увеличенным на сумму НДС (продукция топливно-энергетического комплекса и услуги производственно-технического назначения);

– для продажи товаров населению и оказания ему услуг – по государственным регулируемым розничным ценам (за вычетом в соответствующих случаях торговых скидок, а также скидок сбыту и опту) и тарифам, включающим НДС.

Для отражения операций, связанных с реализацией продукции (работ, услуг) и определения финансового результата от реализации в бухгалтерском учете предусмотрен сопоставляющий счет 90 «Реализация», в дебет которого списывается фактическая себестоимость реализованной продукции (работ, услуг) и коммерческие расходы. Туда же относятся и налоги, уплачиваемые из выручки от реализации (акцизы, НДС, единый республиканский и местный налоги и т. д.). В кредите счета 90 «Реализация» отражается отпускная цена продукции (работ, услуг), которая указана в платежных документах, предъявляемых для оплаты покупателю.

В конце отчетного периода, уравнивая дебетовые и кредитовые обороты, сальдо счета 90 «Реализация» списывается на счет 99 «Прибыли и убытки» (рисунок 6).

Дебет | Кредит | ||

® К 20 | Фактическая себестоимость продукции (услуг) | Выручка от реализации (отпускная цена) | Д 62 |

® К 44 | Расходы на реализацию | ||

® К 68 | Налоги с выручки от реализации | ||

® К 99 | ПРИБЫЛЬ | УБЫТОК | Д 99 |

44 УЧЕТ ДЕНЕЖНЫХ средств и операций на расчетном счете в банке

Предприятие вправе открывать в любом банке расчетные и другие счета для хранения свободных денежных средств и осуществления всех видов расчетных, кредитных и кассовых операций. Предприятия, имеющие отдельные нехозрасчетные подразделения (магазины, склады, филиалы и др.) вне своего местонахождения, по ходатайству владельца основного счета могут быть открыты расчетные субсчета для зачисления выручки и производства расчетов по месту нахождения этих подразделений.

Банк заключает с фирмой договор на обслуживание и присваивает номер расчетного счета, на котором сосредоточиваются свободные денежные средства и производятся практически все платежи.

После открытия расчетного счета для получения постоянного свидетельства о регистрации фирма должна внести на расчетный счет половину уставного капитала и представить в администрацию района соответствующую справку из банка.

С расчетного счета банк оплачивает обязательства, расходы и поручения организации, проводимые в порядке безналичных расчетов, а также выдает средства на оплату труда и текущие хозяйственные нужды. Операции по зачислению сумм на расчетный счет или списанию с него банк производит на основании письменных распоряжений владельцев расчетного счета (денежных чеков, объявлений на взнос денег наличными, платежных поручений) или с их согласия (оплата платежных требований поставщиков и подрядчиков).

45 УЧЕТ КАССОВЫХ ОПЕРАЦИЙ

На предприятии касса служит для приема, хранения и расходования наличных денег.

Размер сумм наличных денег в кассе предприятия ограничен лимитом, который устанавливается при открытии расчетного счета банком по согласованию с предприятием. Сверх установленного лимита деньги могут храниться только в дни выплаты зарплаты, пенсий, стипендий, пособий в течение трех рабочих дней, включая день получения денег в банке.

Касса производит прием наличных денег по приходным кассовым ордерам, взамен которых выдается квитанция. Выдача денег наличными ведется по расходным кассовым ордерам или другим документам (заявлениям на выдачу денег, платежным ведомостям).

Документы на прием и выдачу денег выписывают в бухгалтерии предприятия и подписывает их главный бухгалтер, документы на выдачу подписывает также и руководитель фирмы.

При выплате денег по платежным ведомостям отдельный расходный кассовый ордер на каждого получателя не выписывается – составляется один на общую сумму по ведомости по истечении срока выдачи. Отдельные лица получают деньги по расходным кассовым ордерам в кассе предприятия при предъявлении документа, удостоверяющего личность.

Кассир, выдав или получив деньги, обязан подписать расходный или приходный кассовый ордер, а прилагаемые к ним документы погасить штампами или надписью «получено» или «оплачено» с указанием даты совершения операции.

Кассовые операции ведутся в таком порядке:

– оформляются первичные документы по приходу и расходу;

– первичные документы регистрируются в журнале регистрации;

– производятся записи в кассовую книгу;

– ежедневно в конце подводятся итоги по кассовой книге, отчет кассира (2-й экземпляр кассовой книги) с приходными и расходными документами сдается в бухгалтерию отчета кассира под расписку в кассовой книге (1-м экземпляре).

Кассовые операции учитываются на активном счете 50 «Касса». Сальдо счета указывает на наличие суммы свободных денег в кассе предприятия на начало месяца, оборот по дебету – суммы, поступившие наличными в кассу, оборот по кредиту – суммы, выданные наличными.

В кассе могут храниться не только наличные деньги, но и бланки строгой отчетности и ценные бумаги – оплаченные путевки, проездные билеты, вексельные марки, почтовые марки, марки госпошлины и т. п., учитываемые на активном счете 56 «Денежные документы».

Не реже 1 раза в месяц проводится ревизия (инвентаризация) наличия денежных средств в кассе. Ревизия кассы проводится комиссией внезапно, комиссия назначается приказом руководителя предприятия. Проверяются наличные деньги, денежные документы, ценные бумаги

и бланки строгой отчетности.

Кассир несет полную материальную ответственность за сохранность всех средств, находящихся в кассе, о чем дает письменное обязательство при приеме на работу.

В результате инвентаризации могут быть обнаружены излишки наличных денег или выявлена их недостача. Излишки приходуются и зачисляются в доход предприятия:

Д-т сч. 50 «Касса»,

К-т сч. 80 «Прибыли и убытки».

Недостача оформляется несколькими проводками.

Отражается факт недостачи наличных в кассе:

Д-т сч. 84 «Недостачи и потери от порчи ценностей»,

К-т сч. 50 «Касса».

Недостача списывается на виновника (кассира):

Д-т сч. 73 «Расчеты с персоналом по прочим операциям» субсчет 3 «Расчеты по возмещению материального ущерба»,

К-т сч. 84 «Недостачи и потери от порчи ценностей».

Впоследствии недостача возмещается виновником полностью или частями наличными или удержанием из зарплаты:

Д-т сч. 50, 70,

К-т сч. 73-3.

[i] Свое название бухгалтерский учет получил от немецкого: Das Buch - книга, halten - держать

[iv] «Дебет» и «кредит» – слова латинского происхождения. В переводе на русский язык слово «дебет» обозначает «он должен», отсюда дебитор – должник или заемщик. Слово «кредитор» означает «он верит, доверяет», отсюда кредитор – заимодатель, т. е. лицо, давшее деньги или ценности другому лицу. В настоящее время слова «дебет» и «кредит» превратились в простые термины, обозначающие стороны счета.

[v] «Сальдо» - слово итальянского происхождения, означает «расчет», применяется для обозначения разницы между дебетом и кредитом.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |