Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Утверждения, основанные на неопубликованных мнениях специалистов.

Более убедительной для контролирующих органов и экспертных советов выглядит ссылка на устные сведения, получаемые от специалистов. Например, при расчете поправок в оценке недвижимости в рамках сравнительного подхода часто оказывается достаточной ссылка на риэлтерскую компанию: «По данным риэлтерских компаний поправочный коэффициент равен…». Кажущуюся убедительность вносит указание телефона и адреса риэлтерской фирмы. Трудно понять, почему мнению риэлтеров, не занимающихся аналитикой рынка и никак не отвечающих за результат оценки, следует больше доверять, чем мнению специалиста – оценщика. Тем не менее, анализ различных отчетов показывает, что такие «обоснования» в отчетах имеются.

Коэффициенты и параметры, взятые из зарубежных источников.

Внешне кажется более обоснованным использование коэффициентов и параметров, взятых из иностранных источников. Например, при оценке бизнеса для расчета WACC требуется коэффициент, характеризующий соотношение собственных и заемных средств. В известных методических разработках очень уважаемых компаний предлагается использовать коэффициенты из зарубежных источников. Аналогичным образом обосновываются значения скидок на отсутствие контроля и низкую ликвидность при оценке акций. Конечно, данные, приведенные в статьях, книгах, на сайтах известных информационных агентств, обычно являются результатом реальных исследований и заслуживают доверия. Но нужно ли объяснять, что сегодня российский рынок далеко не соответствует параметрам западных рынков, и такие параметры и коэффициенты не отражают реалии российского рынка.

Поправочные коэффициенты на основе малой выборки.

Широкое распространение в оценочной практике получил метод парных продаж, обеспечивающий получение корректирующих коэффициентов. Если исключить заведомо неправильные способы обработки данных, то проблема сводится к большому рассеиванию оценочного коэффициента. Дело в том, что наблюдения по ценам даже внутри однородной выборки обычно образуют большой разброс, обусловленный самой статистической природой цен на рынке.

При корректном использовании метода парных продаж оценщик формирует выборочные значения корректирующих коэффициентов, представляющих отношение наблюдений из двух независимых выборок. В этом случае коэффициент вариации (стандартное отклонение коэффициентов, выраженное в относительных единицах (в процентах)по отношению к среднему значению) ориентировочно в ![]() раз превышает коэффициент вариации для первичной выборки. А образуемая после корректировок квазиоднородная выборка, используемая непосредственно для оценки рыночной стоимости, будет уже в

раз превышает коэффициент вариации для первичной выборки. А образуемая после корректировок квазиоднородная выборка, используемая непосредственно для оценки рыночной стоимости, будет уже в ![]() раз иметь больший коэффициент вариации, чем соответствующая однородная выборка. Таким образом, с одной стороны метод парных продаж позволяет расширить исходную для оценки выборку, с другой - он увеличивает рассеивание в ней за счет использования поправочных коэффициентов, рассчитанных с большой погрешностью.

раз иметь больший коэффициент вариации, чем соответствующая однородная выборка. Таким образом, с одной стороны метод парных продаж позволяет расширить исходную для оценки выборку, с другой - он увеличивает рассеивание в ней за счет использования поправочных коэффициентов, рассчитанных с большой погрешностью.

Особенно это проявляется для сегментов рынка, характеризующихся низкой ликвидностью, рассеивание результатов весьма большое. В этом случае оценка рыночной стоимости таких объектов с расчетом поправочных коэффициентов по малой выборке приводит к недопустимо большим погрешностям и расширение выборки за счет «приведенных» данных в этом случае снижает точность итоговой оценки. Эти проблемы в значительной степени снимаются, если расчеты поправочных коэффициентов выполняются на основе достаточных по размеру выборок значений) и при использовании специальных методов статистического анализа, основанных на робастных (т. е. устойчивых к помехам) процедурах.

Регрессионные зависимости на основе малой выборки

В качестве примера такого подхода рассмотрим построение регрессионной зависимости цены объекта от ценообразующего фактора (или нескольких факторов – множественная регрессия). Например, влияние масштабного фактора или фактора отдаленности от центра при оценке коммерческой недвижимости. Такой подход в общем случае не может вызвать возражений. Однако влияние так называемых латентных (неконтролируемых) факторов приводит к неизбежному размыванию таких зависимостей, что отражается в том, что коэффициент детерминации (известный R-квадрат) принимает достаточно маленькие значения (0.2-0.5). Само по себе низкое значение коэффициента детерминации не является препятствием к использованию поправочных коэффициентов. Однако, в этих условиях, чтобы обеспечить статистически значимые значения параметров регрессионной зависимости (поправочных коэффициентов) требуется достаточно большие объемы исходных данных. Можно показать, что минимально необходимое количество данных по ценам при регрессии по 2-3 факторам должно быть не меньше 25. Если же используется значения цен по 5-10 объектам, то полученные поправки не могут быть признаны корректными, в чем легко убедиться, если выполнить проверку с помощью статистических тестов (например, теста Стьюдента или F-квадрат). Кроме того, полученные таким образом регрессионные кривые оказываются очень чувствительными к отдельным выборочным значениям. Поэтому регрессия на основе малого количества данных, как и предыдущие варианты, дает основу для манипулирования с результатами на фоне кажущейся правомерности.

Следует обратить внимание на весьма распространенное заблуждение среди оценщиков, использующих методы множественной регрессии. Часто оценщики увеличивают количество ценообразующих факторов параметров регрессионной зависимости, ошибочно полагая, что при этом повышается точность оценки. Это заблуждение основано на том общеизвестном факте, что с увеличением размерности пространства параметров остатки в среднем уменьшаются. Это, однако, не является признаком повышения точности. Более того, как показано в публикациях по регрессионному анализу, неоправданное увеличение числа параметров (регрессоров) может привести к снижению точности.

Таким образом, используемые в практике оценки методы обработки статистической информации малого объема (малая выборка) при серьезном рассмотрении вызывают серьезные возражения и, чаще всего, могут быть признаны недостоверными, если в качестве оппонента будет выступать профессионал в области статистической теории оценивания.

Поэтому, даже самый добросовестный и квалифицированный оценщик, работающий в условиях недостатка информации, оказывается под угрозой признания отчета недостоверным со всеми вытекающими отсюда последствиями.

Выход из информационного тупика

Опыт западных стран, где оценочная деятельность существует уже давно, показывает, что необходимое информационное обеспечение для оценочной деятельности создается в рамках специальных аналитических исследований специализированных информационно – аналитических агентств. Любой оценщик имеет возможность получить все необходимые для оценки параметры, характеризующие рынок.

В последнее время в российских изданиях появились различные исследования, направленные на создание такого обеспечения по российскому рынку. [1-9] и др.). Продолжение и развитие таких исследований, с публикацией интегрированных (сводных) данных в доступных для оценщиков источниках информации, является единственно реальной стратегией выхода из информационного тупика и создание условий для осуществления объективной и цивилизованной оценки.

Основным источником информации о рынке являются данные по сделкам или при их отсутствии данные по ценам предложения объектов. Эти данные позволяют оценить состояние рынка, установить влияние ценностных параметров объектов недвижимости на их стоимость, увидеть тенденции на рынке и ожидания участников. Здесь следует сразу отметить, что сведения о ценах продаж являются приоритетными, и поэтому мы разделяем мнение всех, кто считает, что сбор статистики, мониторинг рынка, всякого рода исследования влияния различных параметров объектов недвижимости на их рыночную стоимость, являются необходимыми.

Однако существует еще один источник информации о рынке. Дело в том, что состояние, настроение и ожидания рынка определяется сложным взаимодействием всех участников рынка и, прежде всего, продавцами и покупателями. Финансовые возможности участников, их мотивации в принятии решений относительно продажи/покупки недвижимости и, наконец, их ожидания являются движущей силой, определяющей цены на рынке на данный момент и их динамику на предсказуемое будущее. Поэтому, информация, полученная непосредственно от участников рынка, может помочь сделать правильные суждения относительно стоимости объектов недвижимости или, по крайней мере, понять, как те или иные факторы в сознании людей влияют на их стоимость. Именно участники рынка устанавливают свое отношение к объектам с различными ценностными характеристиками, и в этом смысле, например, зависимость рыночной стоимости офисного помещения от этажа является субъективной величиной. Вместе с тем, цены на рынке формируются в результате взаимодействия субъективных мнений многих участников рынка. Поэтому рыночная стоимость отражает коллективное мнение участников рынка. Таким образом, конкретные характеристики рынка недвижимости имеют субъективную природу, поскольку они отражают мнения отдельных субъектов. С другой стороны, эти характеристики являются результатов взаимодействия большого количества таких субъектов, и поэтому носят объективный характер.

В идеале полную картину рынка можно было бы воссоздать, если имелась бы возможность опросить всех участников рынка. Далее, располагая всей информацией, можно определить некоторые общие характеристики, отражающие общее состояние рынка недвижимости и все требуемые характеристики.

Однако практическая реализация идеи сбора данных непосредственно от участников рынка сталкивается с принципиальными трудностями на пути ее практической реализации. Поэтому следует искать пути, обеспечивающие ее реализацию на практике.

Первый шаг в этом направлении состоит в замене основных участников рынка специалистами – оценщиками, общающимися с участниками рынка, как при непосредственном контакте, так и путем знакомства с предложениями, опубликованными в различных СМИ. Таким образом, каждый оценщик, основываясь на личных знаниях и перерабатывая большие объемы информации о рынке, вырабатывает свое мнение, которое он может сформулировать в нужном виде. Конечно, способности кпереработки информации у всех людей разные. Поэтому люди, опираясь даже на одинаковый опыт, имеют различающиеся суждения относительно тех или иных параметров. Чтобы уменьшить значение субъективной составляющей, характерной для каждого оценщика, нами был реализован проект по формированию коллективных экспертных оценок параметров рынка недвижимости.

В рамках данного проекта были собраны мнения оценщиков относительно параметров рынка, проанализированы, обработаны и в соответствии с правилами и методами экспертного оценивания и сформированы коллективные экспертные оценки по необходимым для оценщиков параметрам, отражающим мнение большого количества профессиональных оценщиков из различных городов и субъектов Российской Федерации. Ниже приводится информация по реализации второго этапа этого проекта.

Краткая информация о проекте по формированию коллективных экспертных оценок параметров рынка недвижимости

Участники проекта

Проблема подбора экспертов для формирования коллективного экспертного мнения является одной из наиболее сложных и ответственных. При проведении первого этапа проекта нами в качестве экспертов были приглашены профессиональные оценщики недвижимости. Мы исходили из того, что их опыт работ по оценке, постоянное изучение (мониторирование) рынка и аналитический подход к анализу рыночных процессов позволяют наилучшим образом сформировать представление о параметрах рынка, а объединение мнений различных оценщиков нивелировать индивидуальные особенности каждого из них. Следует отметить, что в процессе дискуссии на портале *****, высказывались мнения, что в качестве экспертов следует пригласить непосредственных операторов рынка недвижимости – сотрудников риелтерских компаний. Однако попытки собрать необходимую информац2ию по рынку недвижимости убедили, что риелтеры в основе своей, далекие от аналитической работы, не готовы представить обобщенное мнение о состоянии рынка недвижимости. Кроме того, не будучи заинтересованными в результатах такой работы, они не обеспечат требуемой для исследований такого типа широты охвата рынка.

Таким образом, как и на первом этапе, в качестве экспертов в проекте участвовали профессиональные Оценщики, имеющие опыт практической работы в области оценки имущества. Опрос экспертов осуществлялся посредством анкетирования со стандартным набором вопросов. При этом, однако, круг вопросов, сформулированных в анкете, по сравнению с первым этапом был существенно расширен. Приведем сравнительные данные по основным характеристикам экспертного опроса.

Всего в проекте приняли участие 206 профессиональных Оценщика из 55 городов Российской Федерации: От Калининграда до Южно-Сахалинска и Петропавловска Камчатского, от Новороссийска до Мурманска, а также города Украины (Киев, Севастополь). Сравнительные данные первого и второго этапа приведены в таблице.

Параметры опроса | Первый этап | Второй этап |

Количество вопросов | 40 | 60 |

Численность экспертов-оценщиков, принявших участие в опросе | 100 | 200 |

Количество городов, представленных экспертами - оценщиками | 30 | 50 |

Ниже приведен перечень городов, по которым было получено не менее 6 анкет.

№п/п | город | Кол –во экспертов |

1 | Волгоград | 8 |

2 | Владимир | 8 |

3 | Волгоград | 13 |

4 | Воронеж | 7 |

5 | Калининград | 8 |

6 | Москва | 10 |

7 | Нижний Новгород | 12 |

8 | Омск | 18 |

9 | Ростов - на-Дону | 10 |

10 | Санкт-Петербург | 6 |

11 | Тула | 15 |

12 | Чебоксары | 11 |

По всем этим городам выполнен отдельный анализ экспертных мнений.

Одним из наиболее важных вопросов является вопрос о характере собираемой информации. В зависимости от поставленных в анкете вопросов эксперты могут представлять информацию, как в виде точечных оценок, так и в виде интервалов.

Интервальные экспертные оценки - новое перспективное направление в теории и практике экспертных оценок, которое только начинает развиваться. При использовании метода интервальных экспертных оценок вместо оценивания показателя или характеристики объекта числом эксперт указывает интервал, в котором оцениваемая им характеристика содержится. Как отмечается в Отчете, выполненном на основе более чем двадцатилетнего опыта комиссии "Экспертные оценки" Научного совета АН СССР по комплексной проблеме "Кибернетика" [8], оценивание интервалом более естественно для эксперта, чем оценивание числом. И действительно, наш опыт семинаров в различных городах, включающих опрос слушателей, которые при этом выполняли функции экспертов, убеждает, что, например, указать интервал прогнозных значений ожидаемого темпа роста цен для Оценщика легче и понятнее, чем указать единственное значение требуемого параметра. Поэтому мы посчитали целесообразным наряду с традиционными схемами воспользоваться методом интервальных экспертных оценок. Здесь, однако, следует заметить, что обработка таких данных не сводится к традиционным статистическим методам, а нуждается в применении специальных процедур анализа интервальных данных, которые в последнее время только начали развиваться.

Особенности 2 этапа проведенного исследования

1. В качестве экспертов в нашем опросе также, как и на первом этапе, участвовали практикующие Оценщики из числа тех, кто систематически знакомится, прежде всего, через ресурсы Интернет, с новыми разработками в области оценки. Хотя сами Оценщики непосредственно не участвуют в сделках, нам представляется, что они, постоянно работая с Заказами на оценку, в связи с аналитическим характером такой работы, больше способны к обобщениям относительно рыночных процессов, чем другие участники рынка. Корректность и эффективность такого выбора была подтверждена результатами опроса при реализации первого этапа проекта. Поэтому мы посчитали целесообразным сохранить принцип формирования группы экспертов и пригласили к участию в опросе в качестве экспертов профессиональных Оценщиков.

2. В исследованиях второго этапа приняли участие 210 оценщиков - представителей 52 городов Российской Федерации (на первом этапе 100 Оценщиков из 31 города), что позволило расширить географию наших исследований и составить более полное представление о характеристиках рынка всей территории России. Одной из целей исследования было выявление зависимости величины оцениваемых параметров от характеристик субъекта Федерации (численности городов и доходов населения), поскольку эти характеристики являются важным ценообразующим фактором. Объем данных, полученных на втором этапе, позволил осуществить такое исследование.

3. Принципиальной является форма представления мнений экспертов. Изучив опыт первого этапа, мы посчитали необходимым отказаться от традиционного подхода, когда в процессе опроса запрашиваются точечные значения требуемых характеристик рынка Ограничивая эксперта требованием указать одно значение, мы ставим его в затруднительное положение, когда он должен выбрать одно значение из множества, которые он использовал на практике. Поэтому в опросных анкетах по всем трем блокам вопросов предлагалось указать интервал, в котором по мнению эксперта должен находиться определяемый параметр (например, скидка на уторгование).

4. Поскольку исходными данными по результатам экспертного опроса являются интервальные значения, обработка данных осуществляется с использованием наряду с традиционными иных процедур интервального анализа. В частности, в качестве результата обработки использовался интервал значений, представляющий собой пересечение исходных интервалов. Другими словами, полученный в нашем исследовании интервал показывает область значений, представляющую пересечение интервалов, из предложенных каждым участником экспертного опроса. Если такой интервал существует, то он может рассматриваться как консенсусный, поскольку включает мнение всех экспертов. Однако, поскольку при 200 участниках опроса, интервал, представляющий пересечение всех 200 интервалов, чаще всего сужается до нуля, мы исключаем часть значений. В некотором смысле полученный по неполному набору начальных интервалов, результирующий интервал значений характеризует приближенный консенсус. А доля экспертов, (количество экспертов, отнесенное к общему количеству участников опроса, чье мнение при этом участвует в формировании полученного интервала), в некотором смысле может рассматриваться как вероятность. При этом, однако, следует понимать, что этот интервал принципиально отличается от доверительного интервала, который представляет собой область, в которой с заданной вероятностью (которую в этом случае называют доверительной) находится значение оцениваемого параметра.

5. В отличии от обработки на первом этапе первичная обработка данных на втором этапе проводилась по стандартной схеме расчета точечных оценок и доверительного интервала.

В настоящее время результаты обрабатываются. Итоговые материалы будут опубликованы.

Список литературы:

1. , , оценщики оценщик» Определение рыночной величины арендной ставки помещений объекта оценки методом поправочных коэффициентов. Журнал: «Имущественные отношения» №4 (55), 2006

2. Кривозубов подход. Сборник материалов международного конгресса оценщиков СНГ «Массовая и индивидуальная оценка объектов недвижимости в целях изъятия для государственных и муниципальных нужд, формирования кадастра и приватизации», Уфа, 35=26 мая 2010 г.

3. Лейфер использования релевантной информации в индивидуальной и массовой оценке (проблема малой выборки и неоднородности статистических данных). Сборник материалов международного конгресса оценщиков СНГ «Массовая и индивидуальная оценка объектов недвижимости в целях изъятия для государственных и муниципальных нужд, формирования кадастра и приватизации», Уфа, 35=26 мая 2010 г.

4. , , Грибовский разнотипных ценообразующих факторов в многомерных регрессионных моделях оценки недвижимости. «Вопросы оценки - №2, 2004.»

5. В. Мисовец, Статья Обоснование и расчет поправки на площадь объекта оценки при оценке недвижимости. (04.09.2002), http://www. *****/

6. Яскевич Е. Е., Особенности применения сравнительного подхода к оценке недвижимости: корректировка на масштаб, http://www. *****/

7. , , Кузьмин для оценки земельных участков // Материалы конгресса "10 лет оценочной деятельности в России". М.: 2003.\

8. Справочник по оценке бизнеса. СРЕДНЕОТРАСЛЕВЫЕ ХАРАКТЕРИСТИКИ ФИНАНСОВОЙ ДЕЯТЕЛЬ НОСТИ. ПРЕДПРИЯТИЙ. Нижний Новгород, 2006 http://www. *****/

9. Справочник Промышленность России: сравнительный анализ прибыльности, выпуск 2004 года. Интерфакс-АКИ, http://www. *****/

10. Справочник Экономика России: сравнительный анализ прибыльности, выпуск 2005 года. Интерфакс-АКИ, http://www. *****/.

11. Марчук экспертного мнения при определении размера скидки на торг, Профессиональный научно-практический журнал «Вопросы оценки» - 2007 г., № 1

12. , Коллективные экспертные оценки характеристик рынка недвижимости, Регистр оценщиков, №3, 2010

Н. Баринов, FRICS, Санкт-Петербург

М. Зельдин, FRICS, Санкт-Петербург

Н. Ситников, Лондон

«Линеаризация нелинейных связей в регрессионной модели, или еще раз об оцифровке влияющих переменных»

Построение моделей множественной регрессии нельзя считать новинкой в оценке недвижимости в России (см., например, [1,2]). Вместе с тем широкому их применению мешает, среди прочего, нелинейный характер влияния объясняющих переменных (ценообразующих факторов) на моделируемую оценщиком зависимую величину (рыночную стоимость, рыночную арендную плату и т. п.).

Трудности заключаются в том, что оценщик, строя регрессионную модель, как правило, имеет представление об общем характере нелинейной зависимости, однако не располагает информацией, достаточной для описания этой зависимости с необходимой точностью. Попытки построения моделей с линейными связями в ряде случаев не приводят к желаемым результатам.

Вместе с тем, наблюдаемые на практике нелинейные связи между зависимой и влияющей переменной не препятствует использованию линейных[2] (аддитивных) регрессионных уравнений (моделей).

Задача заключается в нахождении преобразования влияющей переменной, сводящего нелинейную зависимость от влияющей переменной клинейной. Будем называть такие преобразования линеаризующими. Суть преобразования заключается в соответствующей оцифровке множества возможных значений объясняющей переменной, нелинейно влияющей на исследуемую функцию (зависимую переменную).

При успешном нахождении такого преобразования линейное регрессионное уравнение приводится к собственно линейному с заметным улучшением качества построения модели, в т. ч. показателей ее точности.

Методы и проблемы оцифровки влияющих переменных в оценочных задачах обсуждались ранее в [3]. Тем не менее, вопросы корректного учета нелинейных связей при построении аддитивных уравнений регрессии остаются сложными для восприятия оценщиками и требуют детального рассмотрения.

В предлагаемой публикации предпринята попытка наглядного и, вместе с тем, математически корректного разъяснения сути линеаризующих преобразований при построении регрессионных моделей.

Для облегчения восприятия материала рассмотрены преобразования одномерной (парной) зависимости последовательно для случаев детерминированной модели (при аналитическом и дискретном задании функции) и статистической модели с дискретным заданием функции, наиболее распространенной в оценочной практике.

Все полученные результаты могут быть естественным образом обобщены на случай множественной регрессии.

1 Детерминированная модель

1.1 Функция задана аналитически

Рассмотрим модель, заданную уравнением вида ![]() , где

, где ![]() – монотонная[3] нелинейная функция. Необходимо подобрать преобразование

– монотонная[3] нелинейная функция. Необходимо подобрать преобразование ![]() такое, чтобы функция

такое, чтобы функция ![]() стала линейной относительно новой переменной

стала линейной относительно новой переменной ![]() , т. е.

, т. е.  .

.

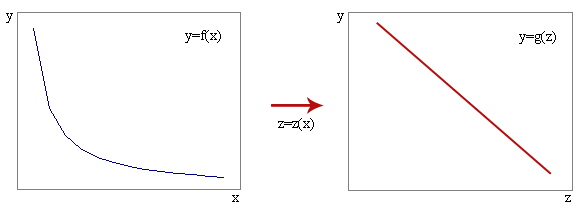

Графически эта задача может быть пояснена следующим рисунком:

Рис. 1

Универсального преобразования, решающего поставленную задачу, не существует. В каждом случае преобразование ![]() выбирается в зависимости от известного вида функции

выбирается в зависимости от известного вида функции ![]() . Ниже в качестве примера приведены линеаризующие преобразования для некоторых элементарных функций[4]:

. Ниже в качестве примера приведены линеаризующие преобразования для некоторых элементарных функций[4]:

Исходная функция | Преобразование |

|

|

|

|

|

|

1.2 Функция задана дискретно

В отличие от непрерывного случая, где нет универсального преобразования, линеаризирующего нелинейную модель, для дискретно заданной функции такое преобразование существует.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 |